東京都から公表されている「外形標準課税に関するQ&A」をもとに「2 付加価値額総論:Q1~Q2」について解説します。

解説動画

詳細

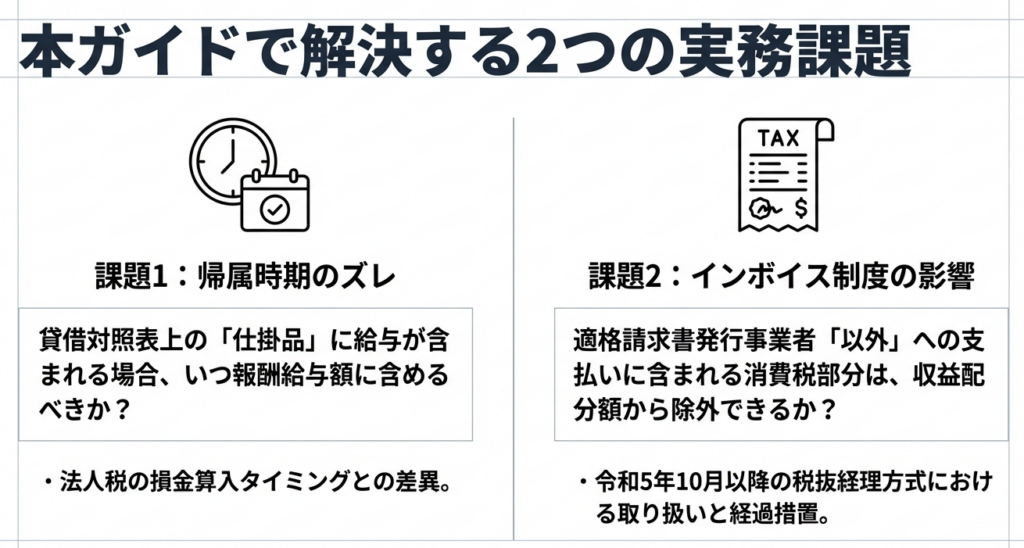

外形標準課税の「付加価値額」算定に関する重要事項は、大きく以下の2点です。

1. 支出事業年度での計上

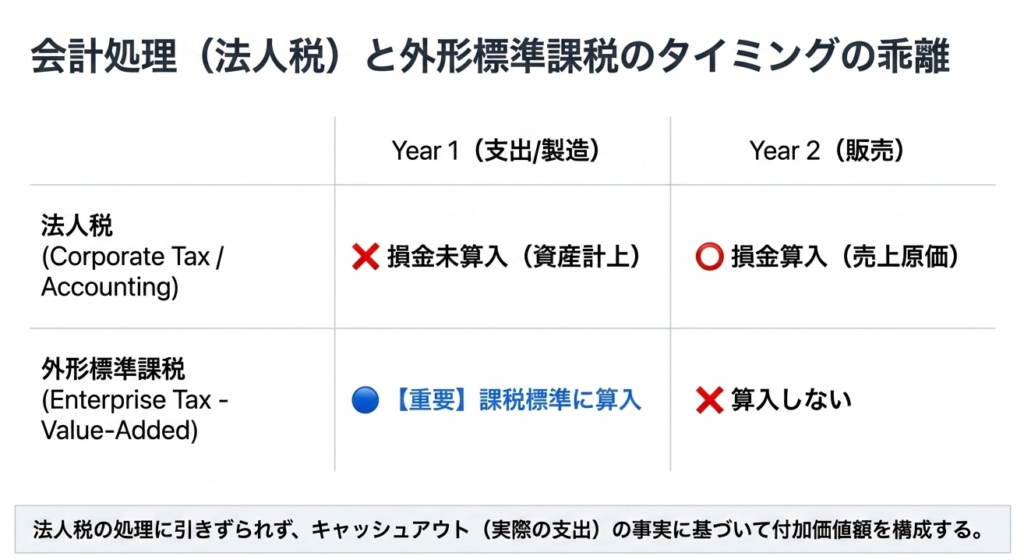

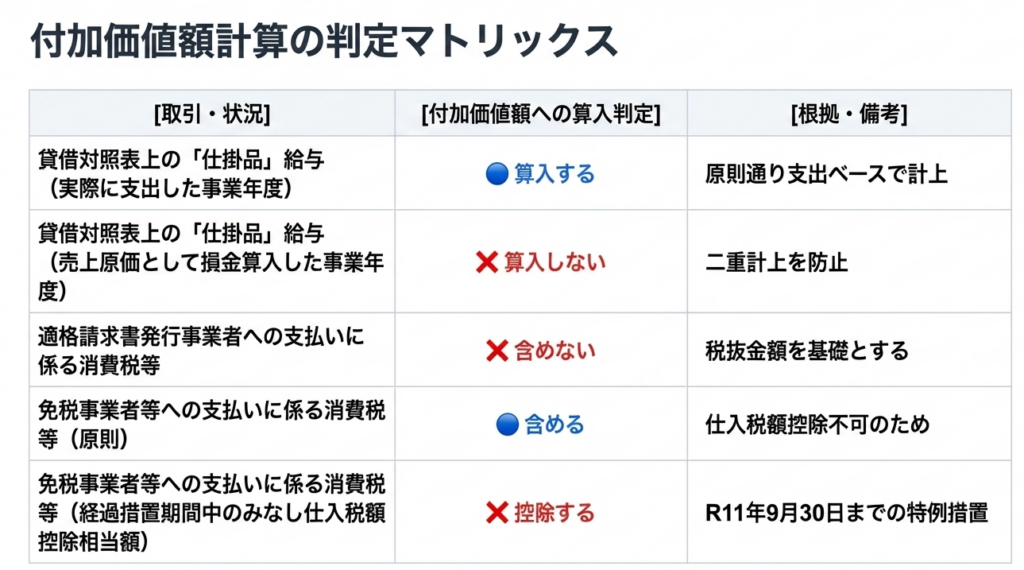

給与、利子、賃借料が「仕掛品」等の棚卸資産や固定資産等に含まれる場合、法人税における損金算入のタイミングではなく、実際に支出した事業年度の課税標準として算入します。

2. インボイス制度導入後の消費税等の取扱い

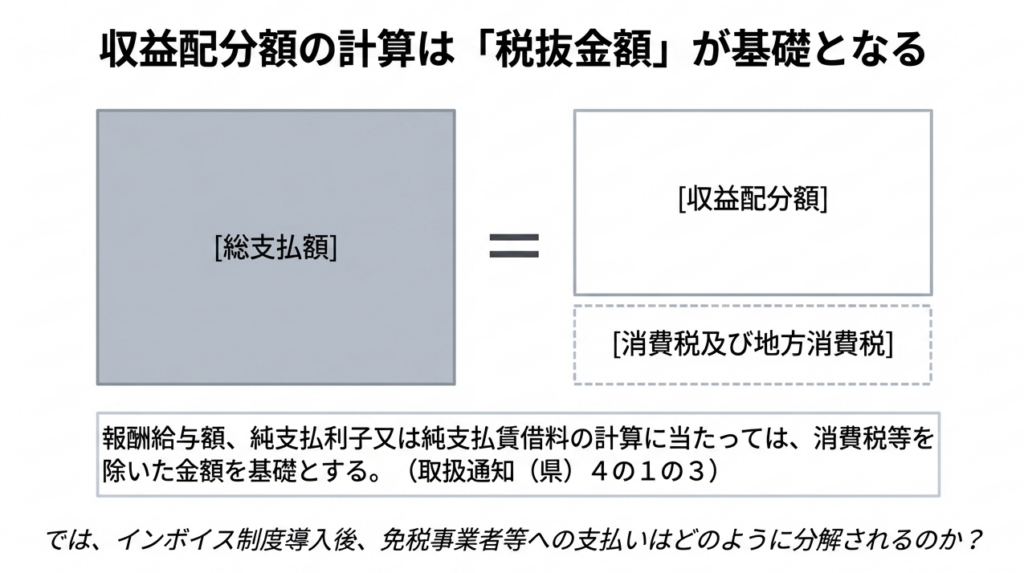

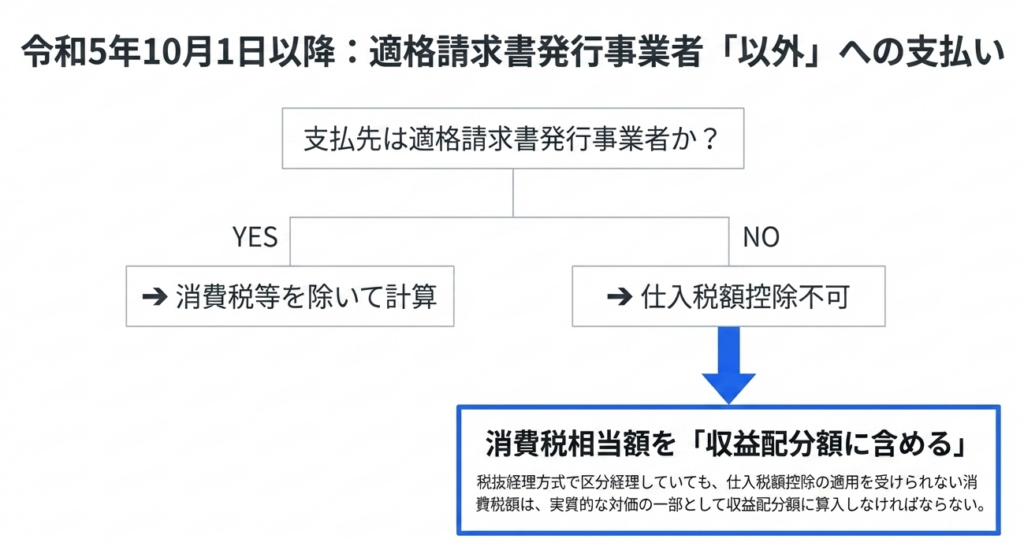

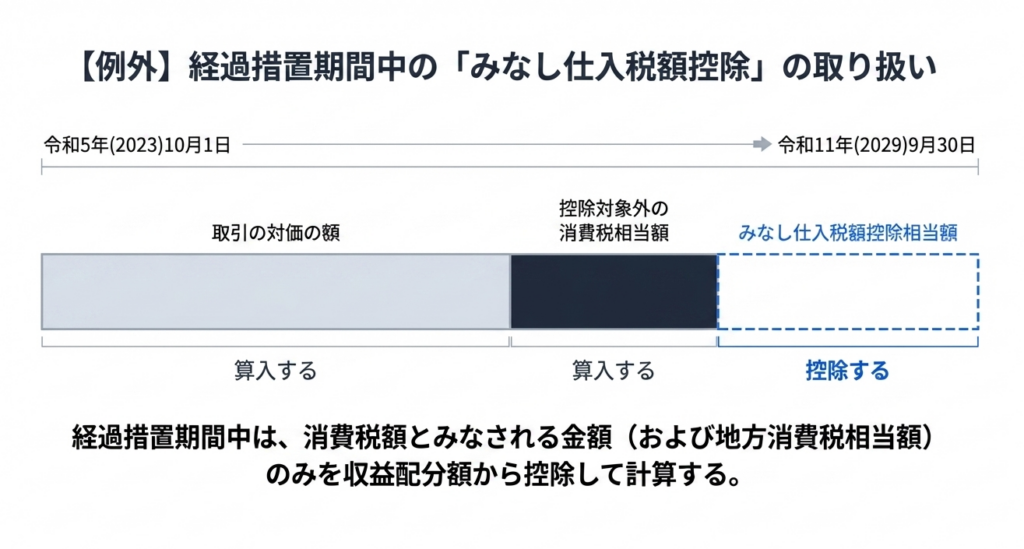

収益配分額は原則として消費税等を除いた金額で計算します。しかし、適格請求書発行事業者以外への支払いにおいて仕入税額控除の適用を受けられない消費税等相当額については、税抜経理であっても収益配分額に含める必要があります。ただし、令和11年9月30日までの経過措置期間中は、仕入税額とみなされる金額分については収益配分額から控除して計算します。

スライド解説

外形標準課税(付加価値割)―仕掛品の取扱いとインボイス制度への対応―

1. 導入:付加価値割計算における正確な実務判断の重要性

外形標準課税における付加価値割の計算は、企業の税務コンプライアンスにおいて「守りの要」とも言える重要な領域です。所得の有無に関わらず課税される本税目は、計算の誤りがダイレクトに追徴税額やキャッシュフローの悪化に直結します。

多くの企業の申告書を精査してきた経験から申し上げますと、実務上のミスが最も頻発するのは、法人税法上の「損金算入時期」と付加価値割における「算入時期」の構造的な「ズレ」を看過したケースです。法人税が費用収益対抗原則(発生主義・マッチング)に基づくのに対し、付加価値割の一部は独自の「支出主義」という論理で動いています。この根本的な相違を理解し、通達レベルの規定を現場のワークフローに落とし込むことが、税務調査を無傷で乗り切るための戦略的必須条件となります。

本記事では、特に誤認が生じやすい「仕掛品」の取扱いと、インボイス制度開始に伴う「収益配分額」の計算調整について、プロフェッショナルが遵守すべき実務の要諦を解説します。

2. 結論:本件における会計・税務処理の要諦

本件における計算実務の結論は、以下の2点に集約されます。これらは単なる会計処理の延長ではなく、地方税法に基づく強制的な調整事項です。

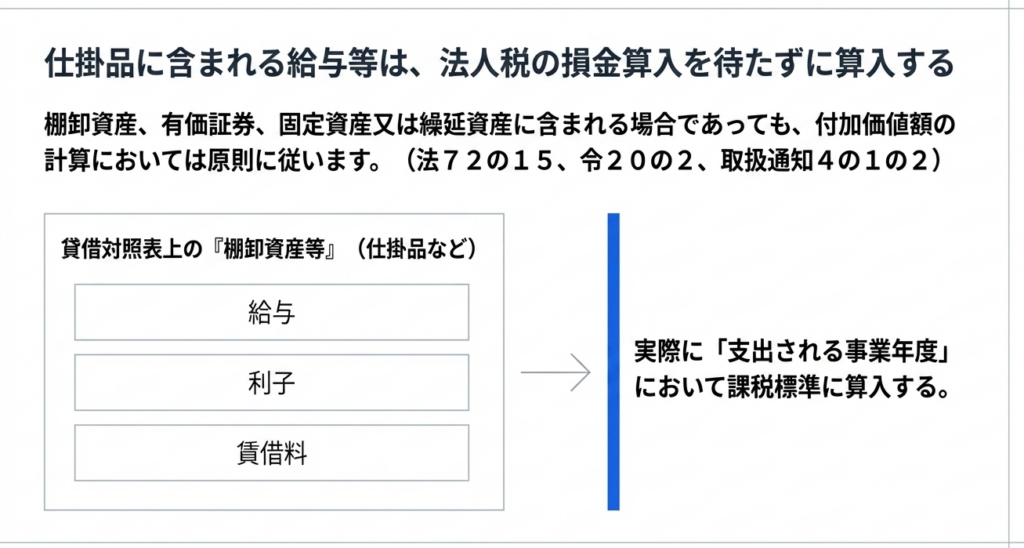

棚卸資産(仕掛品)に含まれる収益配分額の算入時期:

仕掛品などの棚卸資産、あるいは固定資産や繰延資産に含まれる報酬給与額、利子、賃借料は、法人税法上の損金(売上原価)算入を待たず、「実際に支出した事業年度」の付加価値額に全額算入します。

インボイス制度非登録事業者への支払い調整:

適格請求書発行事業者以外からの課税仕入れについては、税抜経理を採用していても、原則として消費税相当額を収益配分額(コスト)に含めて計算します。ただし、経過措置期間中は、消費税額とみなされる金額を収益配分額から差し引く調整計算が不可欠となります。

次に、これらの結論がなぜ導かれるのか、その論理的根拠と具体的な実務手順を深掘りしていきましょう。

3. 詳細解説①:棚卸資産(仕掛品)に含まれる収益配分額の算入時期

法人税の実務では、期末の仕掛品に含まれる労務費や経費は資産として翌期へ繰り延べられます。しかし、外形標準課税は「事業活動を通じて生み出された付加価値」に課税する制度であり、その分配である給与等の支出が行われた時点で課税対象とする考え方を採ります。

制度のポイント解説

地方税法第72条の15、同施行令第20条の2、および取扱通知4の1の2に基づき、以下の資産の取得価額に含まれる報酬給与額、利子、賃借料は、「支出する事業年度」の課税標準に算入しなければなりません。

- 棚卸資産(仕掛品、製品等)

- 有価証券

- 固定資産(建設仮勘定を含む)

- 繰延資産

ここで重要なのは、これらが「資産」に計上されているか否かは関係なく、その原価要素となった給与や利子が「今期、実際に支払われたか」という一点に尽きるということです。

これは税効果会計における一時差異のような「いつか解消されるズレ」ではなく、付加価値割という制度が要請する独自の計算構造なのです。

実務的インパクトと「抽出」のテクニック

製造業や建設業など、長期プロジェクトや多額の期末在庫を抱える業種では、この調整を怠ると多額の申告漏れを指摘されるリスクがあります。

実務担当者へのアドバイスとしては、総勘定元帳の費用科目を見るだけでは不十分です。必ず「労務費配賦表」や「原価計算報告書」を精査し、期末の仕掛品残高の中にどれだけの「報酬給与額」が含まれているかを個別に抜き出すプロセスを構築してください。

特に、労務費だけでなく、経費として処理されている「賃借料」が製造原価を通じて仕掛品に混入しているケースは、税務調査で非常によく狙われるポイントです。

算入時期の議論を整理したところで、次に重要となるのが、インボイス制度下での「計算基礎となる金額」の判定です。

4. 詳細解説②:インボイス制度導入に伴う収益配分額の計算実務

2023年10月のインボイス制度開始により、「収益配分額」の計算には新たな調整ステップが加わりました。なぜ調整が必要なのか。それは、インボイス(適格請求書)がない取引では、支払った消費税額が「仕入税額控除」に使えないため、その分が実質的に「サービスや対価の一部(コスト)」として企業に残留してしまうからです。

インボイス制度の影響と計算ロジック

取扱通知(県)4の1の3に基づき、税抜経理方式を採用している場合でも、以下の3ステップでロジカルに調整を行う必要があります。

- ベースラインの確定:

まず、帳簿上の税抜価格(報酬給与額、利子、賃借料)を基礎とします。 - 非登録事業者分の消費税額の「加算」:

適格請求書発行事業者以外からの仕入れについては、区分経理した消費税相当額を一旦、収益配分額に「含める」処理をします。仕入税額控除ができない以上、その金額は消費税ではなく「対価そのもの」とみなされるためです。 - 経過措置による「控除」:

ただし、令和5年10月1日から令和11年9月30日までの期間は、消費税法上の経過措置(80%/50%控除)が適用されます。この「消費税額とみなされる金額(および地方消費税相当額)」については、収益配分額から差し引くことができます。

【実務上の結論】

結果として付加価値割の計算基礎に残るのは、「消費税相当額のうち、仕入税額控除が認められない部分(例:当初3年間は消費税相当額の20%分)」となります。この部分が実質的なコスト増として付加価値額を押し上げることになります。

詳細な規定を確認したところで、最後に実務現場で活用すべき最終チェックリストを提示します。

5. まとめ:実務担当者が遵守すべきチェックポイント

正確な税務処理は、企業の信頼性を担保するだけでなく、不要なペナルティを防ぐ「防衛的税務実務」の根幹です。申告書提出前には、必ず以下のチェックリストに沿って確認を行ってください。

実務上の注意点(チェックリスト)

- 仕掛品・資産内の収益配分額の抽出:

決算期末の仕掛品、固定資産、繰延資産の中に、当期支出した「報酬給与額」「利子」「賃借料」が含まれていないか。これらを資産計上から「支出時算入」へ調整しているか。 - 非登録事業者の特定と区分:

支払先がインボイス非登録事業者である取引を、勘定科目(特に外注費や賃借料)の中から正確に抽出できているか。 - 消費税調整の再計算:

非登録事業者への支払額について、一旦消費税相当額を加算した上で、経過措置に基づく「消費税額とみなされる金額」を正しく控除しているか。

外形標準課税は、法人税とは異なる独自の視点を要求される難解な税目です。しかし、本稿で解説した「支出主義」と「インボイス調整」のロジックさえ掴んでおけば、不慮のミスは防げます。

私たちプロフェッショナルにとって、こうした通達レベルの深い理解に基づいた精緻な実務遂行こそが、クライアントや自社のガバナンスを守る最大の武器となるのです。日々の業務において、この視点を常に忘れないようにしてください。

ガイド:Q&A

第1問: 貸借対照表上の「仕掛品」に含まれる給与は、いつの事業年度の報酬給与額に算入すべきですか?

当該事業年度において実際に支出される事業年度において課税標準に算入します。したがって、法人税法上の損金算入時期にかかわらず、支出が行われた事業年度の報酬給与額に含める必要があります。

第2問: 棚卸資産のほかに、支出した事業年度に課税標準に算入すべき資産にはどのようなものがありますか?

棚卸資産(仕掛品など)のほか、有価証券、固定資産、または繰延資産が挙げられます。これらの資産に含まれる給与、利子、賃借料等は、支出する事業年度の課税標準に算入されます。

第3問: 「収益配分額」とは、具体的にどのような項目の合計を指しますか?

報酬給与額、純支払利子、および純支払賃借料の合計を指します。これらは付加価値割の計算において、収益を配分する要素として定義されています。

第4問: 収益配分額の計算において、消費税および地方消費税は原則としてどのように取り扱われますか?

収益配分額の計算は、消費税および地方消費税を除いた金額を基礎とするものとされています。これは取扱通知(県)に基づいた原則的な取り扱いです。

第5問: インボイス制度導入後、適格請求書発行事業者以外からの課税仕入れについて、消費税法上の仕入税額控除はどうなりますか?

適格請求書等の保存がないものは、課税仕入れであっても仕入税額控除の適用を受けることができません。その結果、適格請求書発行事業者以外からの仕入れについては、控除できる消費税額は存在しないこととなります。

第6問: 適格請求書発行事業者以外から行った課税仕入れを「税抜経理方式」で処理している場合、その消費税相当額は収益配分額に含まれますか?

はい、収益配分額に含まれます。令和5年10月1日以後の取引において、非適格請求書発行事業者からの仕入れを税抜経理方式で処理していても、区分経理した消費税相当額は収益配分額に合算されます。

第7問: インボイス制度に伴う経過措置期間は、具体的にいつからいつまでと定められていますか?

令和5年10月1日から令和11年9月30日までの期間です。この期間内は、インボイス制度の導入に伴う特定の経過措置が適用されます。

第8問: 経過措置期間中、適格請求書発行事業者以外からの課税仕入れに係る「消費税額とみなされる金額」は、収益配分額の計算においてどう扱われますか?

経過措置期間中の当該金額(地方消費税相当額を含む)は、収益配分額から控除して計算します。これにより、実質的に消費税相当分を収益配分額に含めない調整が行われます。

第9問: 「仕掛品」などの棚卸資産、有価証券、固定資産、または繰延資産に、給与、利子、および賃借料等が含まれている場合、付加価値額の算入時期について、法人税の損金算入時期との違いを説明してください。

付加価値額(給与、利子、賃借料等)は、法人税の損金算入時期ではなく、実際に支出される事業年度において課税標準に算入します。これは法第72条の15等の規定に基づいています。

第10問: 収益配分額の計算の基礎となる金額の取り扱いについて、根拠となっている通知等は何ですか?

「取扱通知(県)4の1の3」が主な根拠となります。これに基づき、収益配分額は消費税等を除いた金額を基礎とすることが定められています。

用語集

| 用語 | 定義 |

|---|---|

| 付加価値額 | 外形標準課税の課税標準の一つ。報酬給与額、純支払利子、純支払賃借料(収益配分額)および単年度損益から構成される。 |

| 仕掛品 | 製造途中の製品など、棚卸資産の一種。これに含まれる給与等も、支出した事業年度の付加価値額に算入される。 |

| 収益配分額 | 報酬給与額、純支払利子、純支払賃借料の総称。原則として消費税等を除いた金額で計算される。 |

| 報酬給与額 | 役員や従業員に対して支払われる給与、賞与、手当などの合計額。資産に含まれる場合も支出時に算入する。 |

| 適格請求書発行事業者 | インボイス制度において、適格請求書(インボイス)を発行できる登録を受けた事業者。 |

| 税抜経理方式 | 取引対価と消費税額等を区分して経理する方式。付加価値割の計算では、取引相手が非適格事業者の場合に調整が必要となる。 |

| 経過措置期間 | 令和5年10月1日から令和11年9月30日までの期間。非適格事業者からの仕入れでも、一定額を消費税相当とみなして収益配分額から控除できる。 |

| 課税標準 | 税額を算出する際の基礎となる数値。付加価値割においては、算定された付加価値額がこれに該当する。 |

コメント