東京都から公表されている「外形標準課税に関するQ&A」をもとに「3 報酬給与額:Q1~Q5」について解説します。

解説動画

詳細

通常の費用処理されている未払給与が外形標準課税の「報酬給与額」に含まれるかは、法人税での取扱いに応じて決まります。

結論として、未払給与であっても、事業年度末までに債務が確定しており、法人税の計算上で「損金の額に算入される」のであれば、その事業年度の報酬給与額に含めます。

一方で、未払計上したものの法人税において損金算入が否認され、所得に加算される場合には、当該事業年度の報酬給与額には含まれません。

また、超過勤務手当等についても同様で、原則として法人税で損金算入される事業年度の報酬給与額に含めます。ただし、未払計上せずに翌期の損金とすることが法人税で認められている場合は翌期の算入となり、棚卸資産等に計上される場合は支出事業年度の算入となります。

スライド解説

解説:外形標準課税における「報酬給与額」の算定実務

1. はじめに:実務における報酬給与額の重要性

外形標準課税(付加価値割)の算定において、報酬給与額の集計は単なる事務作業ではなく、税務当局による調査において最も注視を浴びる「主戦場」であると認識すべきです。報酬給与額は付加価値額の構成要素の中で最大級のウェイトを占めることが多く、その算定の成否が法人住民税(割)の額に直接的なインパクトを与えるためです。

実務上の本質的な課題は、法人税における損金算入の適否、および所得税における源泉徴収実務との「三位一体の整合性」にあります。各税目の論理を横断的に理解せず、形式的な集計に終始することは、重大な申告漏れや過大納付を招くリスクを内包します。

本記事では、実務担当者が直面する判断の境界線を明確にし、専門家として遵守すべき算定原則を提示します。

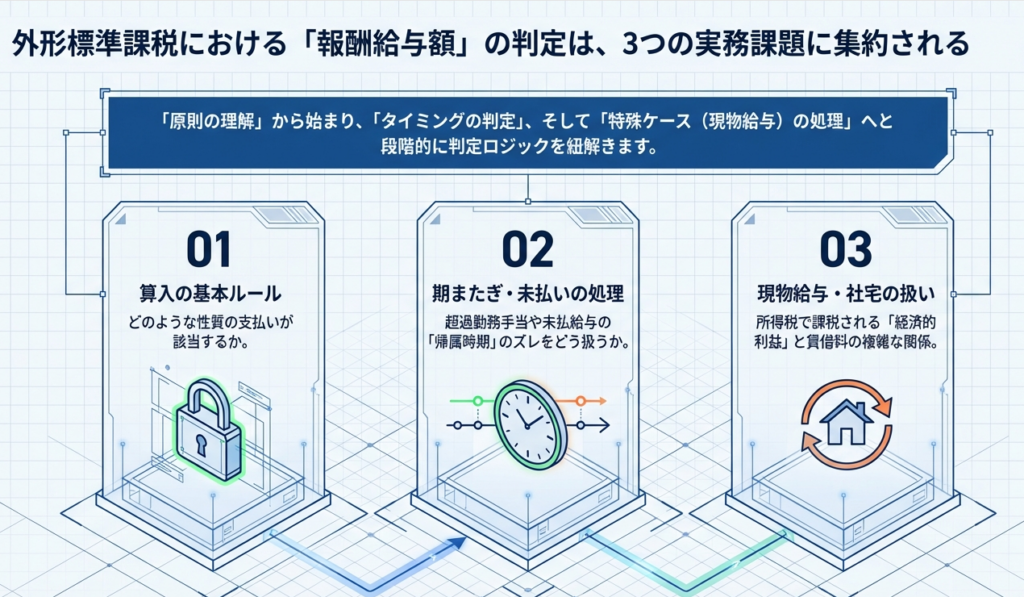

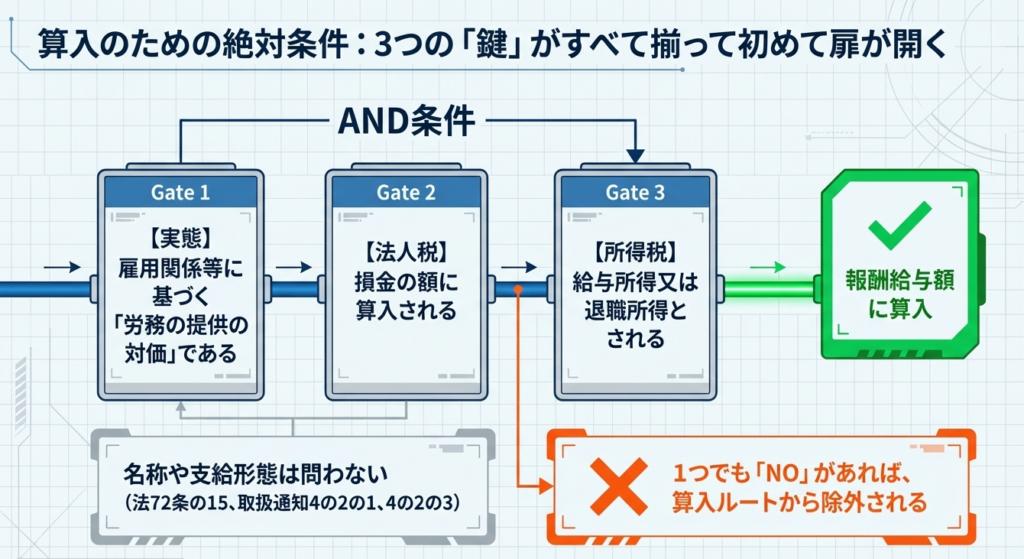

2. 結論:報酬給与額算定の基本原則

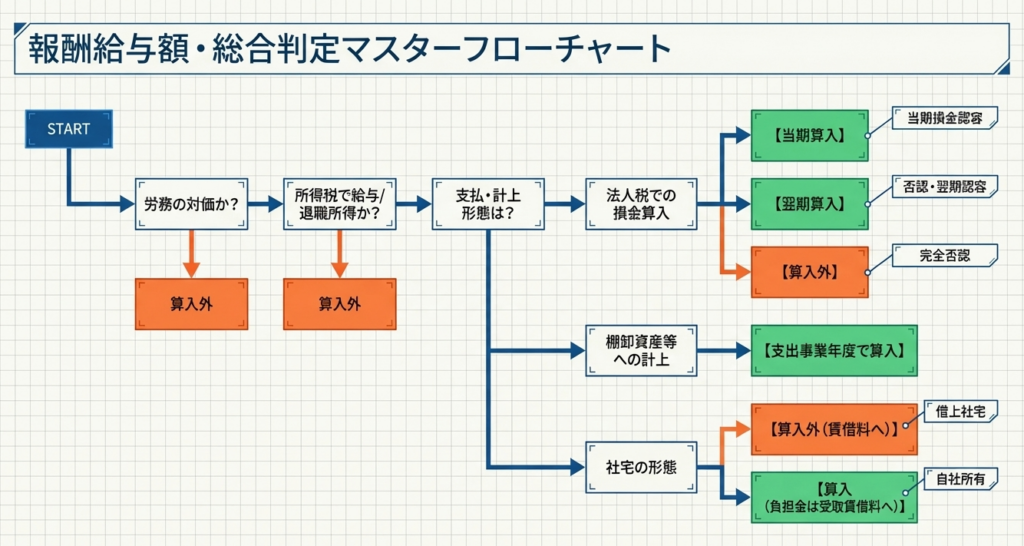

報酬給与額に算入すべきか否かの判断は、地方税法第72条の15、および取扱通知4の2の1、4の2の3に基づき、以下の3条件をすべて満たすかという本質的性質によって決定されます。名称や支給形態の如何を問わず、この原則に照らして判断を行うことが実務の鉄則です。

- 労務提供の対価であること:

雇用関係等に基づき、提供された労務の報酬として支払われるものであること。 - 法人税において損金算入されること:

法人税の所得(連結所得)の計算上、損金の額に算入されるものであること。 - 所得税において給与・退職所得とされること:

受取側において、所得税法上の給与所得または退職所得に該当する性質を有すること。

これら3要素を充足するものは、原則としてすべて報酬給与額を構成します。

次章では、この原則を実務上の個別ケースにどのように適用すべきか、論理的根拠とともに詳説します。

3. 詳細解説:制度のポイントと具体的取扱い

3.1 報酬給与額の定義と範囲

報酬給与額の算定においては、「実態」が形式に優先します。賞与、各種手当、現物給与といった名称を問わず、前述の3条件を満たすものはすべて包含されます(法72条の15、取扱通知4の2の1等)。

実務上、特に判断を要するのが「未払給与」の取扱いです。

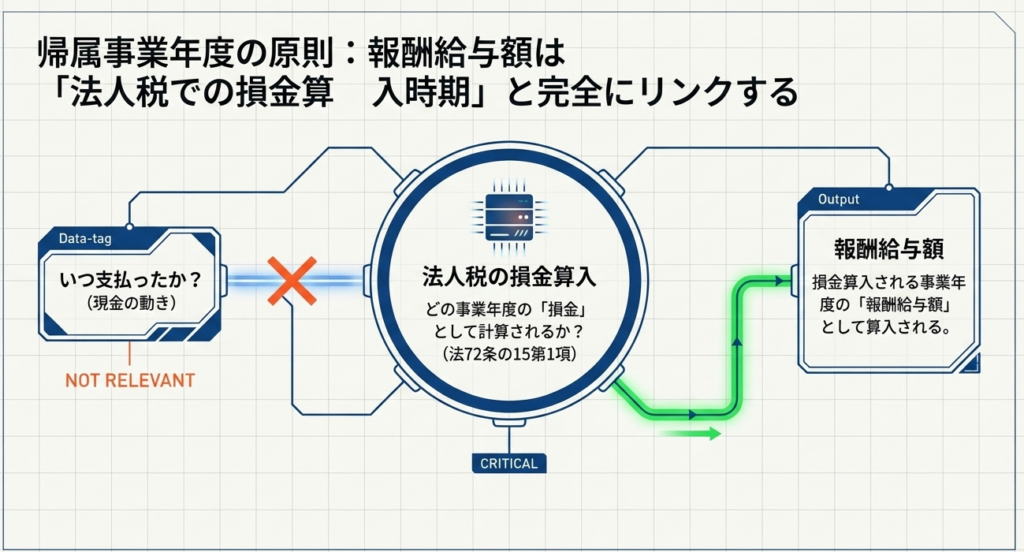

地方税法第72条の15第1項により、報酬給与額は法人税の損金算入額を基礎としています。したがって、決算期末において支払が未了であっても、「債務が確定」しており法人税の所得計算上損金となるものについては、当該事業年度の報酬給与額に含めなければなりません。

逆に、法人税において損金否認(所得加算)の対象となるものは、報酬給与額からも除外されます。法人税の課税所得計算との完全な同期こそが、適正申告の絶対条件です。

3.2 計上時期の決定プロセス

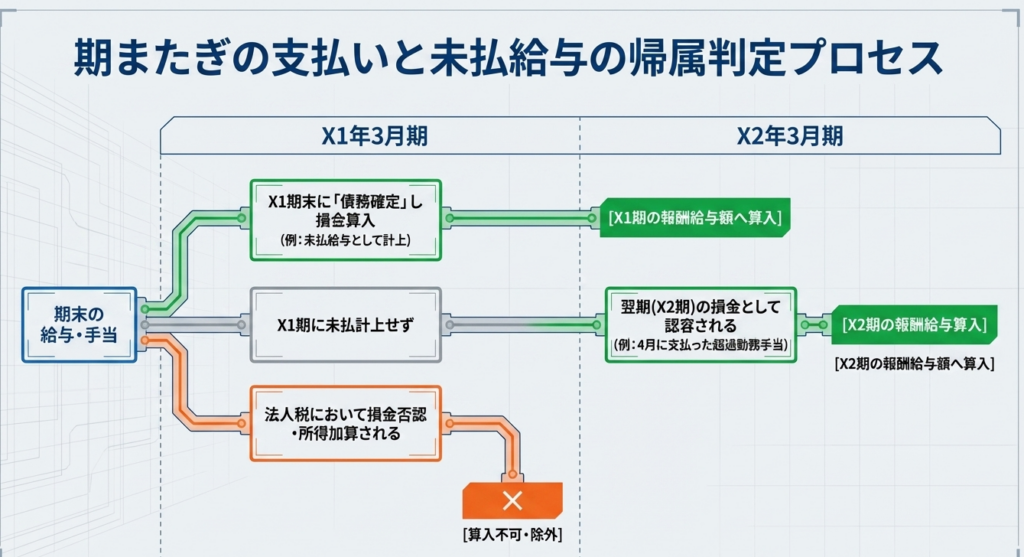

報酬給与額をどの事業年度に帰属させるかは、法人税法上の損金算入時期との連動性が極めて重要です。地方税法第72条の15第1項および施行令第20条の2に基づき、以下のシナリオに沿って整理します。

法人税で当期の損金となる場合

原則として当該事業年度の報酬給与額に算入します(例:3月分の給与を未払計上し、法人税の損金とする場合)。

翌期の損金として認容される場合

法人税において当期に未払計上せず、翌期の損金として処理することが認められている場合は、翌期の報酬給与額に算入します。

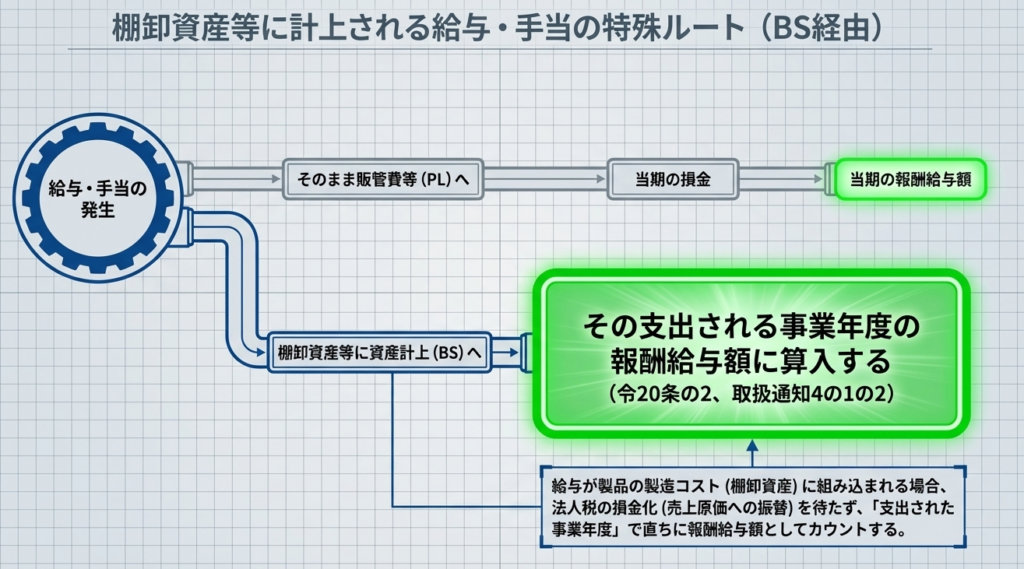

棚卸資産等に算入される場合

製造原価等として、当該事業年度において新たに棚卸資産等に資産計上される労務費については、その支出(資産計上)される事業年度の報酬給与額に算入します(取扱通知4の1の2)。

【実務上の視点:So What?】

計上時期の判断を法人税の所得計算と完全に一致させることは、事務負担の軽減だけでなく、税務調査における指摘リスクを最小化する戦略的意義があります。決算実務においては、税務担当者と給与担当者が密に連携し、損金算入時期と報酬給与額の計上時期が乖離しない体制を構築することが不可避です。

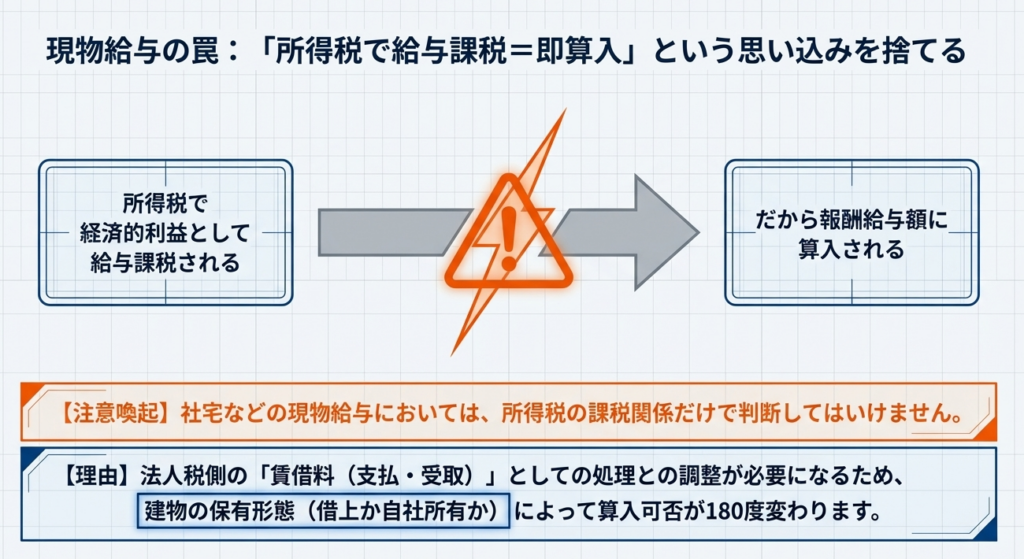

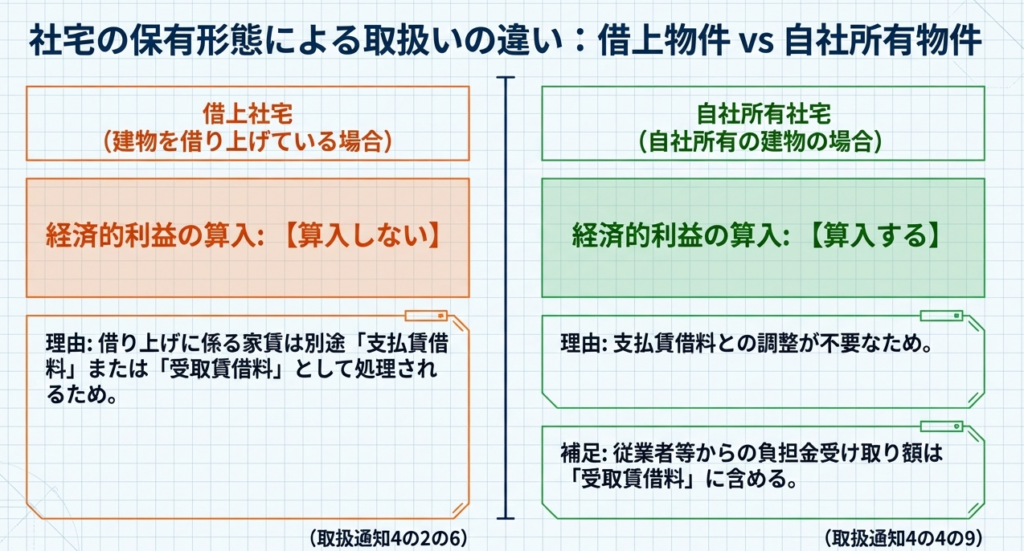

3.3 特殊ケース:社宅に係る経済的利益の取扱い

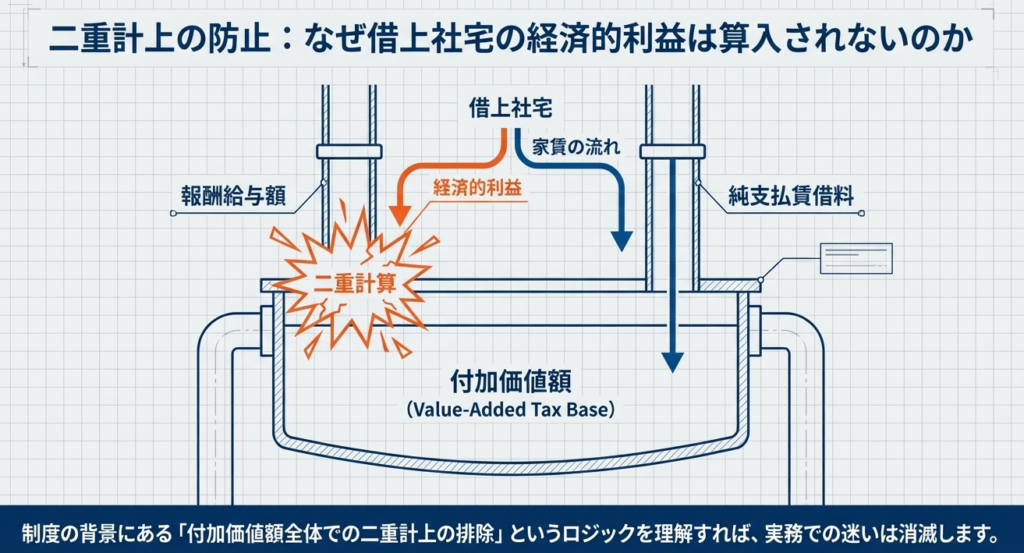

福利厚生としての社宅提供については、物件の所有形態によって「報酬給与額」への算入可否が真逆の結果となります。これは、外形標準課税の他の構成要素(支払賃借料等)との二重計上を防止するための構造的ルールに基づいています。

| 区分 | 報酬給与額への算入 | 理由・論理的根拠(取扱通知4の2の6、4の4の9等) |

|---|---|---|

| 借り上げ社宅 | 算入しない | 所得税で給与課税される場合でも、支払賃料は「支払賃借料」として調整されるため、二重計算回避のため除外する。 |

| 自社所有社宅 | 算入する | 「支払賃借料」が発生せず調整が不要。法人税で損金、所得税で給与課税される経済的利益は、原則通り報酬給与額に算入する。 |

※留意点:

従業者等から徴収する社宅負担金については、報酬給与額のマイナス項目ではなく、「受取賃借料」に含めて計算を行う必要があります(取扱通知4の4の9)。

4. まとめ:実務での注意点とチェックポイント

報酬給与額の算定ミスを防ぎ、堅牢な申告を行うためには、以下の「専門家視点のチェックリスト」を社内で共有し、実務フローに組み込むことが重要です。

- 法人税・所得税との三位一体確認の徹底:

常に「法人税の損金」かつ「所得税の給与所得」であるかのクロスチェックを義務付けること。所得税課税の有無を誤ることは、自動的に外形標準課税の誤りを招くことを肝に銘じなければなりません。 - 資産計上額(棚卸資産等)の精査:

販売費及び一般管理費に含まれる給与だけでなく、製造原価に含まれ「新たに資産計上」された労務費の捕捉漏れは、典型的な申告誤りです。 - 非金銭的利益の峻別:

社宅等の経済的利益について、固定資産台帳と賃貸借契約書を対照し、「借り上げ」か「自社所有」かを厳格に区分すること。

報酬給与額の算定は、単なる算術ではありません。「給与実務(所得税)」、「決算実務(法人税)」、そして「地方税申告」を横断的に統合し、最適解を導き出す高度なプロセスです。

この依存関係を正しく把握し、部門を越えた検証プロトコルを確立することこそが、企業の税務コンプライアンスにおける戦略的要諦となります。

ガイド:Q&A

設問1: 報酬給与額に算入すべきかどうかの基本的な判断基準は何ですか。

雇用関係等に基づく労務の対価であり、法人税で損金に算入され、かつ所得税で給与所得または退職所得とされる性質のものであれば、原則として報酬給与額に算入します。この3つの条件を満たすことが判断の要旨となります。

設問2: 給与の名称や支給形態は、報酬給与額の算入判断に影響を与えますか。

いいえ、影響しません。前述の基準(労務対価性、法人税の損金性、所得税の給与・退職所得性)を満たしていれば、名称や支給形態を問わず報酬給与額に含まれます。

設問3: 事業年度をまたいで支払われる超過勤務手当は、原則としてどの事業年度の報酬給与額に算入されますか。

原則として、法人税の所得計算において損金の額に算入される事業年度の報酬給与額に算入します。例えば、3月分の手当を4月に支払った場合でも、3月期の損金として計上されるのであれば、3月期の報酬給与額となります。

設問4: 報酬給与額の算入時期において、当該給与が棚卸資産に係るものである場合はどのような取扱いになりますか。

給与や手当等が棚卸資産等に係るものである場合には、それらが支出される事業年度の報酬給与額に算入することとされています。これは、法人税法上の資産計上のルールに関連する取扱いです。

設問5: 決算期末に未払給与として計上した額は、報酬給与額に含まれますか。

はい、含まれます。未払であっても、債務が確定しており、法人税の計算上損金の額に算入されるものであれば、当該事業年度の報酬給与額として計上します。

設問6: 法人税において損金否認された給与額は、報酬給与額の算定においてどのように扱われますか。

法人税において損金否認され、所得に加算されることとなった金額については、報酬給与額には含まれません。報酬給与額はあくまで法人税の損金に算入されるものが対象となります。

設問7: 従業員に貸与している「借り上げ社宅」の賃借料は、報酬給与額に含まれますか。

いいえ、含まれません。借り上げ社宅に係る賃借料は、支払賃借料または受取賃借料として整理されるため、報酬給与額の範疇からは除外されます。

設問8: 借り上げ社宅に係る経済的利益が所得税で給与課税される場合、なぜ報酬給与額には算入しないのですか。

所得税において給与所得等として課税される場合であっても、実態が借り上げ物件の賃借料である以上、税務上の区分では支払賃借料または受取賃借料に該当するためです。これにより、二重計上や区分の混同を防いでいます。

設問9: 「自社所有」の社宅を従業員に使用させる場合、所得税で給与課税される経済的利益は報酬給与額に含まれますか。

はい、含まれます。自社所有物件の場合は借り上げ物件と異なり支払賃借料との調整が不要であるため、法人税で損金算入され、かつ所得税で給与課税される経済的利益相当額は報酬給与額に算入します。

設問10: 自社所有社宅において、従業員から受け取る社宅負担金はどのように分類されますか。

従業者等から受け取る社宅負担金は、「受取賃借料」として扱われます。これは自社所有物件を社宅として提供している場合の標準的な処理です。

用語集

| 用語 | 定義・説明 |

|---|---|

| 報酬給与額 | 雇用関係等に基づき、労務の提供の対価として支払われる給与等の総額。法人税の損金性および所得税の給与・退職所得性を基準に判断される。 |

| 損金算入 | 法人税の計算において、収益から差し引くことができる費用として認められること。報酬給与額算入の必須条件の一つ。 |

| 経済的利益 | 現金の支給以外で、会社が費用を負担することで従業員が受ける利益(社宅の低廉貸与など)。所得税の課税対象となる場合がある。 |

| 債務確定 | 支払うべき義務が法的に確定している状態。未払給与であっても債務が確定していれば、その年度の損金および報酬給与額に算入できる。 |

| 棚卸資産に係る給与 | 商品の製造や仕入に直接関わる労務費など。これらに係る給与は、原則的な損金算入時期ではなく支出事業年度に報酬給与額に算入される。 |

| 支払賃借料・受取賃借料 | 土地や建物の賃借に関連する収支。借り上げ社宅の費用はこれに該当するため、所得税で給与課税されていても報酬給与額には含めない。 |

| 損金否認 | 会社が費用計上したものの、税法上の要件を満たさないとして法人税の計算上、損金として認められないこと。 |

コメント