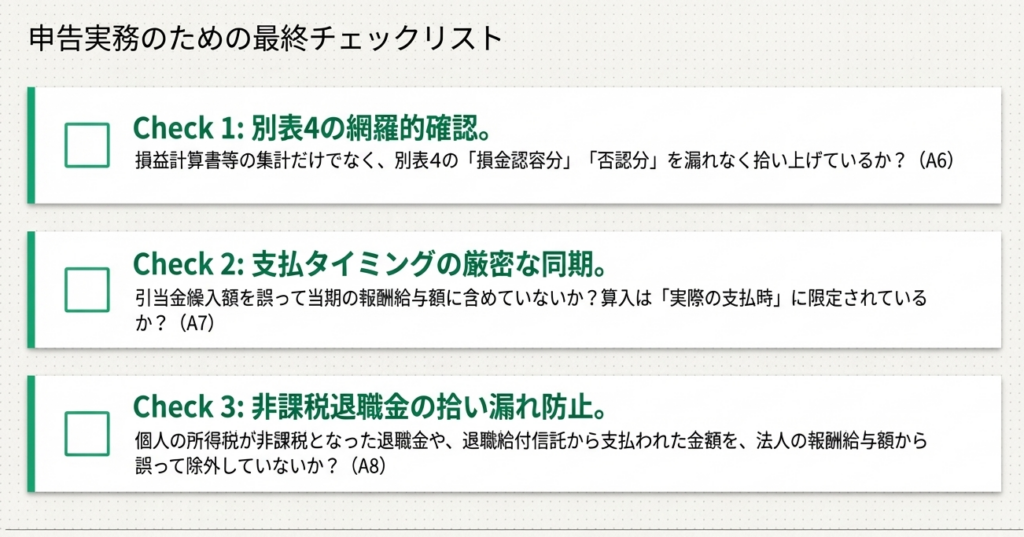

東京都から公表されている「外形標準課税に関するQ&A」をもとに「3 報酬給与額:Q6~Q8」について解説します。

解説動画

詳細

外形標準課税の「報酬給与額」における、引当金や退職金の取り扱いについて解説します。

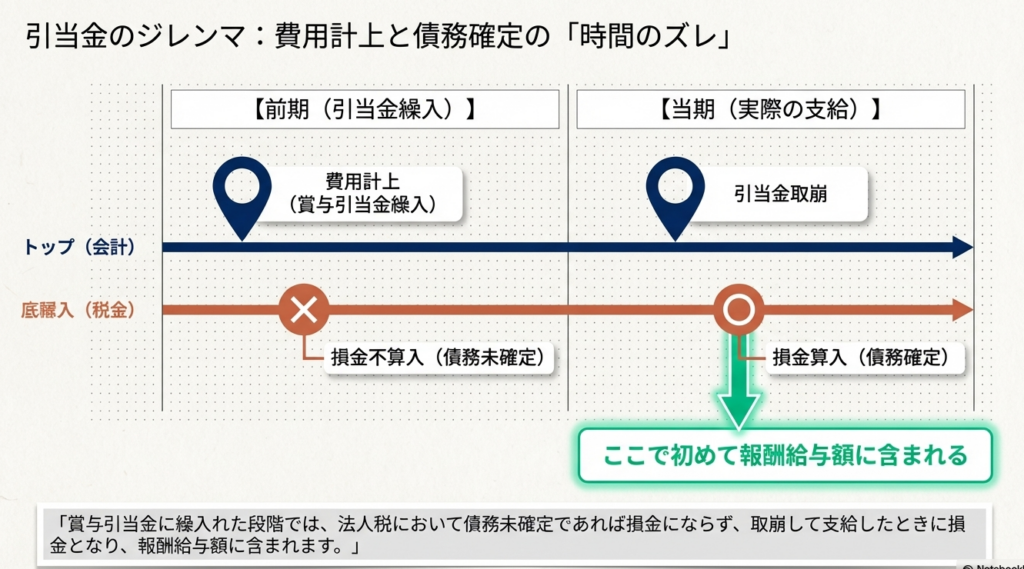

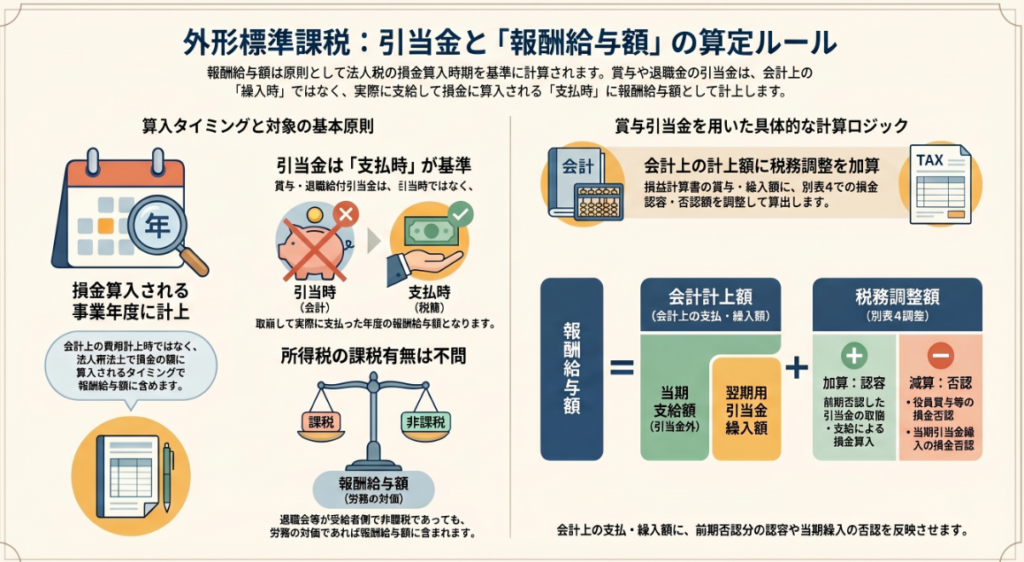

1. 引当金の算入時期は「支給時」

賞与引当金や退職給付引当金は、会計上で費用計上(繰入)した段階では法人税の損金にならないため、報酬給与額には含まれません。実際に引当金を取り崩して支給・支払が行われ、法人税の計算上で損金算入される事業年度に含めます。

2. 別表4に基づく税務調整

賞与の計算では、損益計算書の金額に加えて、法人税別表4に基づき「前期引当分の当期認容額」を加算し、「当期引当分の否認額」等を減算するといった税務調整が必要です。

3. 所得税非課税の退職金の扱い

退職所得控除等により退職者本人に所得税が課税されない場合であっても、法人が支払った退職金は原則として報酬給与額に含める必要があります。

スライド解説

外形標準課税における報酬給与額の算定:賞与・退職給付引当金の税務処理詳解

1. 導入:実務における報酬給与額算定の重要性

外形標準課税(付加価値割)の課税標準において、その中核をなす「報酬給与額」の算定は、単なる会計データの転記作業ではありません。

会計上の費用計上額と、地方税法が求める「報酬給与額」との間には、引当金処理に起因する本質的な乖離(タイミング・ギャップ)が存在します。この乖離を看過し、損益計算書(P/L)の数値をそのまま使用することは、事業税の過大申告や過少申告に直結する重大なリスクを孕んでいます。

実務担当者に求められるのは、会計上の利益計算と税務上の費用認識の論理的相違を解体し、法人税申告における「損金算入」の適否とタイミングを報酬給与額の計算に精密に同期させる能力です。この調整作業の成否を分けるのは、法人税法上の損金算入時期を基準とする確固たる判断指針に他なりません。

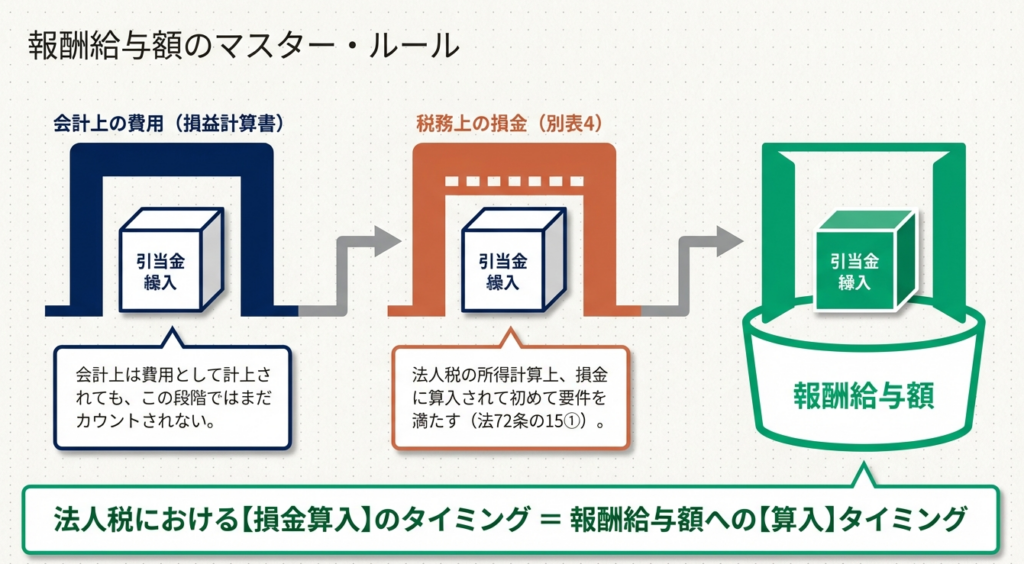

2. 結論:報酬給与額判定の「黄金律」

実務において報酬給与額の算入可否を判断する際、拠り所とすべき絶対的なルールは以下の通りです。

報酬給与額の算定基準(黄金律)

報酬給与額に算入されるタイミングは、会計上の発生主義に基づく費用計上時期ではなく、「法人税の所得の計算上、損金の額に算入される事業年度」と厳格に連動する(地方税法第72条の15第1項)。

引当金繰入などの未確定債務は、会計上は費用であっても、法人税法上で債務が確定し損金として認められるまでは報酬給与額には算入されません。

この「損金算入主義」こそが、実務上のミスを防ぐための唯一の防波堤となります。

3. 詳細解説:引当金の種類別・税務上の取扱い

実務上の適正な申告を実現するためには、会計と税務のタイミング・ギャップを「別表4」の調整項目を通じてフィルタリングし、報酬給与額を再構築する必要があります。

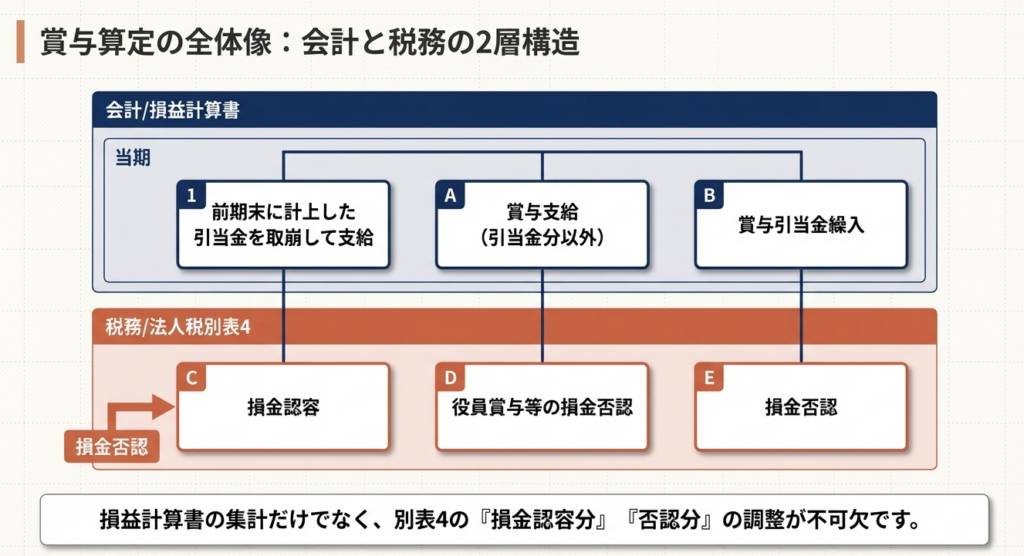

3.1 賞与引当金と損金算入のタイミング

賞与引当金は、繰入時点では原則として損金算入が認められません(債務未確定)。報酬給与額に算入されるのは、実際に賞与を支給し、税務上の損金が認容される事業年度です。

| 項目 | 会計上の取扱い | 税務上の取扱い | 報酬給与額への影響 |

|---|---|---|---|

| 賞与引当金繰入 | 当期の費用として計上 | 損金不算入 | 算入しない(翌期以降へ繰延) |

| 前期末引当金の取崩支給 | 引当金の取崩し(費用化せず) | 損金算入 | 当期の額に算入する |

| 期末未払賞与(債務確定) | 未払費用として計上 | 損金算入 | 当期の額に算入する |

実務上の重要知識:債務確定の3条件

「Senior CPA」の視点から注意を促したいのが、未払賞与を当期の損金(=報酬給与額)とするための「債務確定」の判定です。以下の全てを満たさない限り、当期の計算に含めることはできません。

1. 期末までに全従業員に対して支給額を個別に通知していること。

2. 通知した金額を、期末後1ヶ月以内に支払っていること。

3. 当期において通知した金額について経理処理を行っていること。

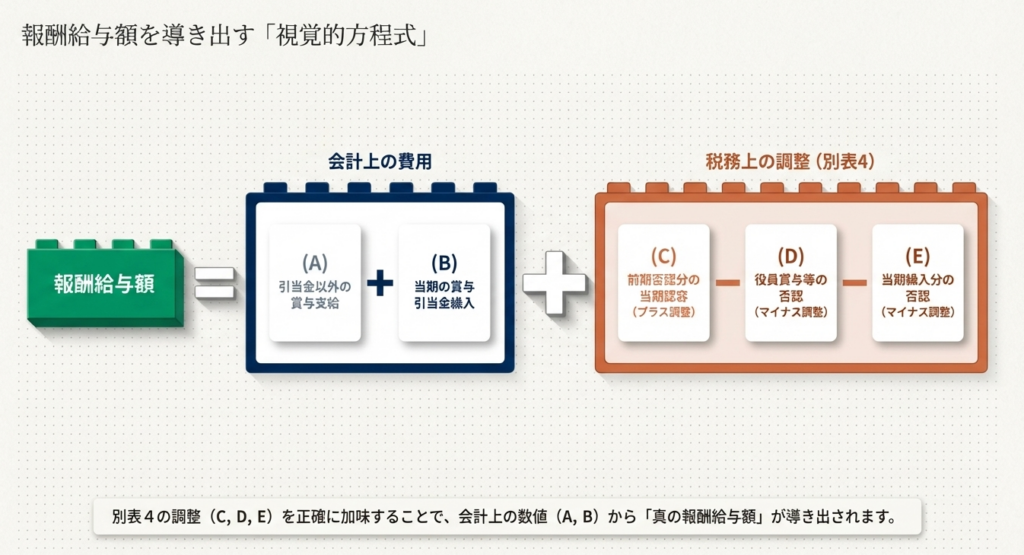

報酬給与額の集計式と別表4の連動

P/Lの数値(会計)から報酬給与額(税務)を導き出すには、以下の算式を用います。これは別表4の調整額を「フィルタ」として活用する手法です。

当期の報酬給与額 = 会計上の数値 (A + B) + 税務調整額 (C – D – E)

- A:当期支給賞与(引当金によらないもの)

- B:当期賞与引当金繰入額(P/L上の費用。一旦全額を報酬給与額のベースに置く)

- C:前期末賞与引当金の損金認容額(前期に否認され、当期に支給されたことで別表4で減算(留保)される額。これを加算することで当期の報酬給与額に反映させる)

- D:役員賞与等の損金不算入額(当期支給額 A に含まれるが、法人税法上損金とならないため、報酬給与額から除外する)

- E:当期賞与引当金繰入額の損金否認額(会計上の費用 B のうち、債務未確定として別表4で加算(留保)される額。当期の報酬給与額から除外するため差し引く)

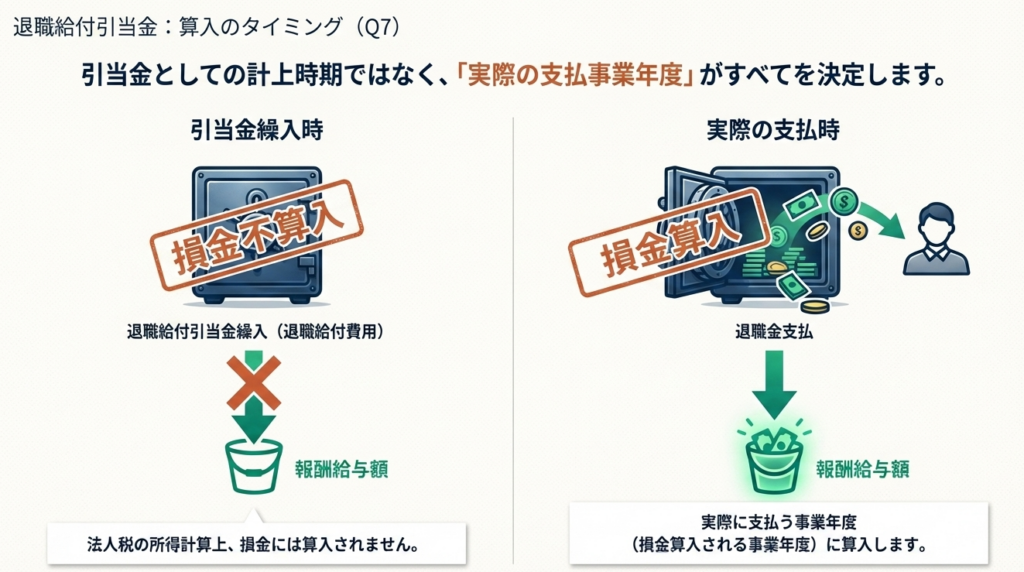

3.2 退職給付引当金と実際の支給

退職給付引当金についても同様のロジックが適用されます。会計上の「退職給付費用」は見積り計算に過ぎず、損金性は認められません。

- 繰入時: 法人税法上の損金には算入されないため、報酬給与額には一切含めません。

- 支給時: 実際に退職金を支払い、引当金を取り崩す段階で初めて損金が確定します。したがって、この「キャッシュ・アウトが生じた事業年度」の報酬給与額としてカウントします。

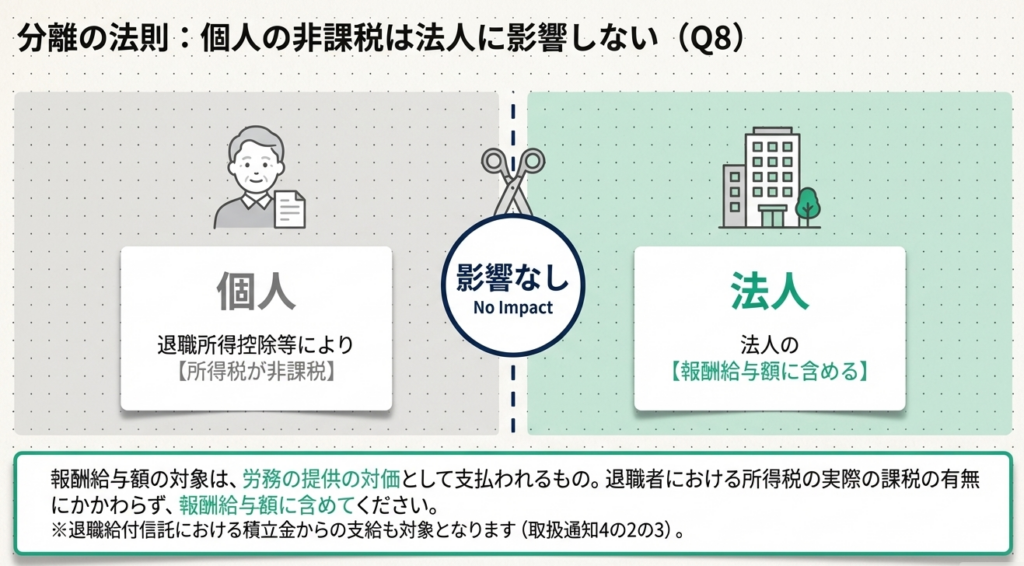

3.3 所得税の課税有無と報酬給与額の関係

実務で頻出する誤解に、「受取人が非課税なら、法人の報酬給与額にも含まれない」というものがありますが、これは誤りです。

- 判定の独立性:

報酬給与額は「労務の提供の対価」であり、所得税法上の給与所得または退職所得に該当するものであれば、最終的な課税の有無は問いません。 - 退職所得控除の影響:

退職者が退職所得控除を適用した結果、所得税がゼロになったとしても、法人が支払った額は全額が報酬給与額の対象です。 - 退職給付信託からの支給:

特に注意すべきは、社外の信託財産から直接支給されるケースです。自社のキャッシュ・アウトとして意識されにくいですが、これも「法人が支払った退職金」に含まれるため、集計漏れが許されません。

4. まとめ:実務におけるチェックポイントと留意点

正確な申告は、会計データと税務調整(別表4)の完全な同期によってのみ達成されます。以下の監査的視点を持って最終確認を行ってください。

- 別表4調整額の突合確認:

別表4の「賞与引当金繰入否認」および「賞与引当金認容」の各項目が、報酬給与額計算シートの加減算項目と1円単位で一致しているかを確認すること。 - 債務確定通知の証憑確認:

期末未払賞与を損金(報酬給与額)に算入する場合、全従業員への「個別の通知」が期末までに行われたことを示すエビデンス(通知書の控え等)が整備されているか。 - 退職給付信託支払額の捕捉:

支払原資が社内か社外(信託口)かを問わず、当期に退職者に帰属したすべての給付額が集計対象に含まれているか。

報酬給与額の算定原理を正しく把握することは、ルーチンとしての税務申告を、企業のコンプライアンス基盤を支える高度な実務へと昇華させます。

上記のロジックを徹底し、精緻な申告を遂行してください。

ガイド:Q&A

設問1: 報酬給与額の対象となる基本的な基準は何ですか。

報酬給与額は、原則として法人税の所得の計算上、損金の額に算入されるものが対象となります。これは地方税法第72条の15第1項に基づいています。

設問2: 前期に計上した賞与引当金を取り崩して賞与を支給した場合、どのタイミングで報酬給与額に算入されますか。

賞与引当金を取り崩して支給したときに、法人税法上の損金として算入されるため、その支給した事業年度の報酬給与額に含まれます。前期の繰入段階では債務が未確定であり損金とならないため、算入されません。

設問3: 法人税法上の「債務未確定」の状態にある引当金繰入額は、報酬給与額に含まれますか。

含まれません。会計上は費用であっても、法人税法上で債務未確定により損金不算入(否認)とされる場合は、報酬給与額の計算対象外となります。

設問4: 損益計算書等の会計数値から報酬給与額を算出する際、法人税の「別表4」を参照する必要があるのはなぜですか。

損益計算書上の金額(賞与や繰入額)だけでは、税務上の損金算入額を正確に把握できないためです。別表4における損金認容分や否認分を合わせて調整計算する必要があります。

設問5: 退職給付引当金の繰入額(退職給付費用)は、繰り入れた事業年度の報酬給与額に含まれますか。

含まれません。退職給付引当金繰入額は、法人税の所得計算において損金の額に算入されないため、繰り入れた段階では報酬給与額には該当しません。

設問6: 退職金を実際に支払った事業年度において、その退職金は報酬給与額に算入されますか。

はい、算入されます。引当金を取り崩して実際に退職金を支払い、法人税法上の損金に算入される事業年度において、報酬給与額として集計します。

設問7: 退職者が所得税の退職所得控除等を受けた結果、所得税が課税されなかった場合、その退職金は報酬給与額から除外できますか。

除外できません。退職者本人に対する所得税の課税の有無にかかわらず、法人が支払った退職金は報酬給与額に含める必要があります。

設問8: 退職給付信託の積立金から退職金が支給された場合、その金額は報酬給与額の対象となりますか。

はい、対象となります。直接の支払いに限らず、退職給付引当金や退職給付信託における積立金から支給された場合も、報酬給与額に含まれます。

設問9: 提供された資料の集計例において、当期の報酬給与額の対象を算出するための計算式を説明してください。

当期の会計上の数値(賞与支給額A+賞与引当金繰入額B)に対し、税務上の調整(前期否認分の認容C-役員賞与等の否認D-当期繰入の否認E)を加減算して算出します。式は「会計(A+B) + 税務(C-D-E)」となります。

設問10: 報酬給与額の定義において、支払われる名目や形態よりも重視される性質は何ですか。

雇用関係等に基づいて提供される「労務の提供の対価」としての性質です。原則として、所得税法において給与所得または退職所得とされるものが該当します。

用語集

| 用語 | 定義 |

|---|---|

| 報酬給与額 | 法人税の所得計算上、損金の額に算入される役員および従業員への給与・賞与・退職金等の総額。 |

| 賞与引当金 | 将来の賞与支払いに備えて会計上で計上される負債項目。繰入時点では債務未確定として税務上は損金否認されることが多い。 |

| 退職給付引当金 | 従業員の退職時に支払う退職金に備えた積立。賞与同様、繰入時は損金不算入であり、実際の支払時に損金算入される。 |

| 損金認容 | 会計上は既に費用処理されていた項目(前期の引当金など)が、当期において税務上の損金として認められること。 |

| 損金否認 | 会計上で費用計上した金額が、法人税法上の損金の要件を満たさないとして、所得計算上除外されること。 |

| 別表4 | 法人税の確定申告書の一部で、会計上の利益から税務上の所得を算出するための調整明細書。報酬給与額の精査に不可欠。 |

| 債務未確定 | 支払義務や金額が法的に確定していない状態。この状態では法人税法上の損金として認められない。 |

| 退職給付信託 | 退職金の支払いに充てるために、企業が外部の信託銀行等に拠出する資産。ここからの給付も報酬給与額に含まれる。 |

コメント