国税庁から公表されている質疑応答事例「事業関連性要件における相互に関連するものについて」について解説します。

解説動画

詳細

資本関係のない法人間で行う合併が適格合併となるための共同事業要件のうち「事業関連性要件」についての解説です。

この要件は、被合併法人の事業と合併法人の事業が「相互に関連する」ことを求めています。具体的には、被合併法人の「主要な事業」のいずれかと、合併法人の「いずれかの事業(主要でなくてもよい)」が関連している必要があります。

相互に関連する事業とは、例えば「同種の事業(小売業同士)」や「同一製品の製造と販売」、あるいは「合併後に一体として行われる事業」を指します。

事例のように、事務用品の製造卸売業と販売業が合併し、流通網を合理化して相乗効果を生み出すようなケースは、事業が相互に関連するものとして要件を満たします。

スライド解説

解説:適格合併における「事業関連性要件」の解釈と実務判断

1. 導入:組織再編実務における事業関連性要件の重要性

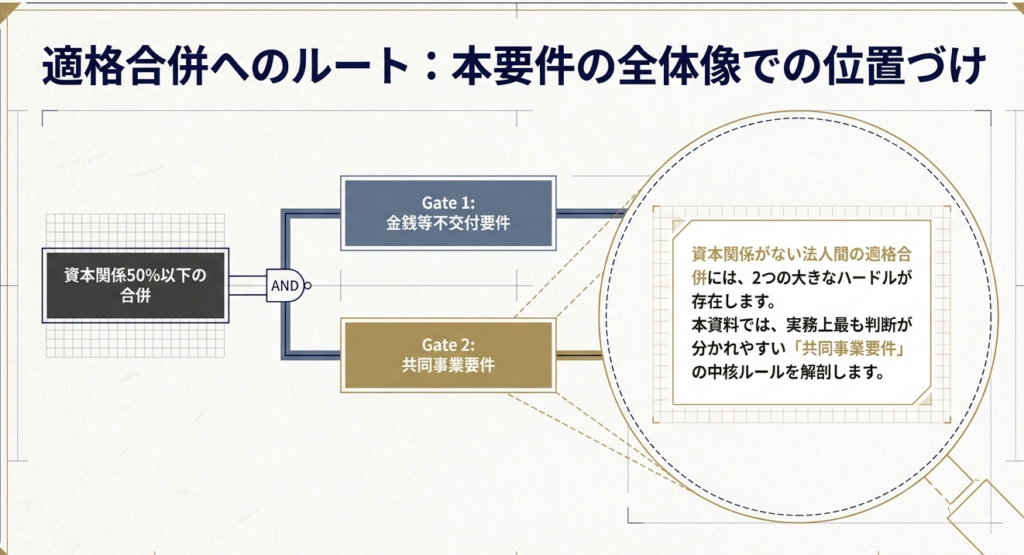

資本関係のない、あるいは50%以下の持ち分比率に留まる法人間での合併において、その再編が「適格」か「非適格」かを分かつ最大の障壁、それが共同事業要件の中核をなす「事業関連性要件」です。この要件の成否は単なる税務形式の充足に留まらず、M&A全体の経済的合理性を左右する決定的な戦略的ハードルとなります。

なぜなら、この要件を満たせない場合、被合併法人側では移転資産の譲渡損益が計上され、合併法人側では多くのケースで買収の主目的となる「繰越欠損金の引継ぎ」が制限されるなど、税務上のメリットが根底から覆るからです。時価評価課税による多額のキャッシュアウトが発生すれば、買収価格(バリュエーション)の前提そのものが崩壊しかねません。

本記事では、実務担当者が最も腐心する「具体的にどのような事業であれば関連性が認められるのか」という点について、国税庁の最新の解釈指針に基づき、その実務判断の境界線を明らかにします。

2. 結論:共同事業要件としての「相互の関連性」の判定基準

独立した法人間での合併において、事業関連性が認められるか否かのエッセンスは、以下の対比に集約されます。

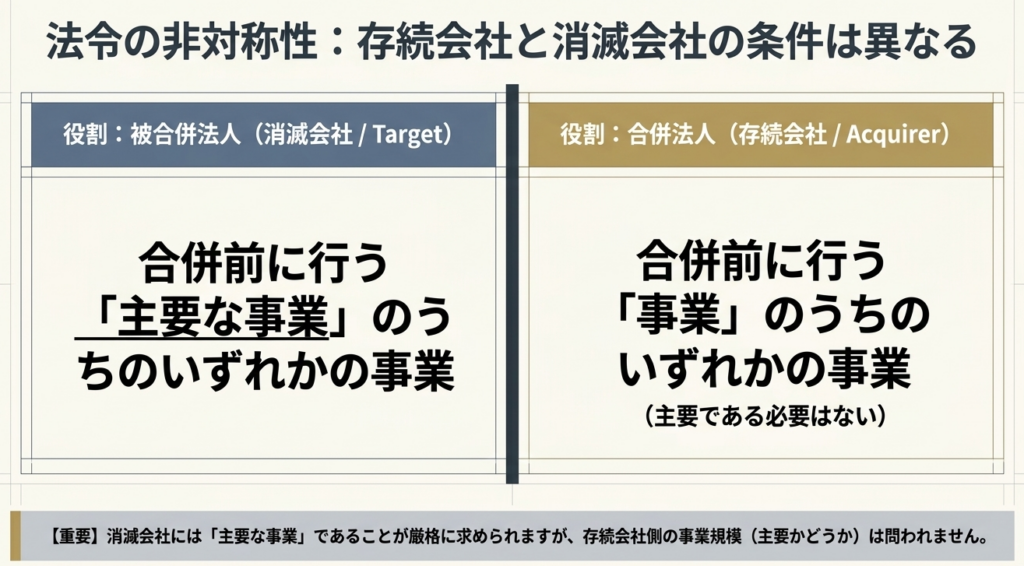

ここで極めて重要なのは、「合併法人の事業は必ずしも『主要な事業』である必要はない」という実務上の緩和点です。

これにより、例えば巨大な多角化企業(合併法人)が、その「主要ではない一部門」に関連するスタートアップ(被合併法人)を吸収合併する場合でも、適格判定を受ける余地が生まれます。この「主要性の非対称性」を理解することが、スキーム設計における柔軟性を確保する鍵となります。

判定のポイント

被合併法人(消滅会社)の要件:

合併前に行う「主要な事業」のうち、いずれかの事業であること。

合併法人(存続会社)の要件:

合併前に行う「いずれかの事業」であればよく、主要な事業であることは要求されない(吸収合併の場合)。

相互の関連性の判定:

以下のいずれかに該当すること。

・同種の事業(例:小売業×小売業)

・垂直的関連性(例:製造×販売など、一連の工程を構成するもの)

・実質的一体化(合併後、一つの組織として運営される現状にあるもの)

結論を踏まえ、次節では法令の構造と「相互に関連するもの」の具体的な解釈を深掘りします。

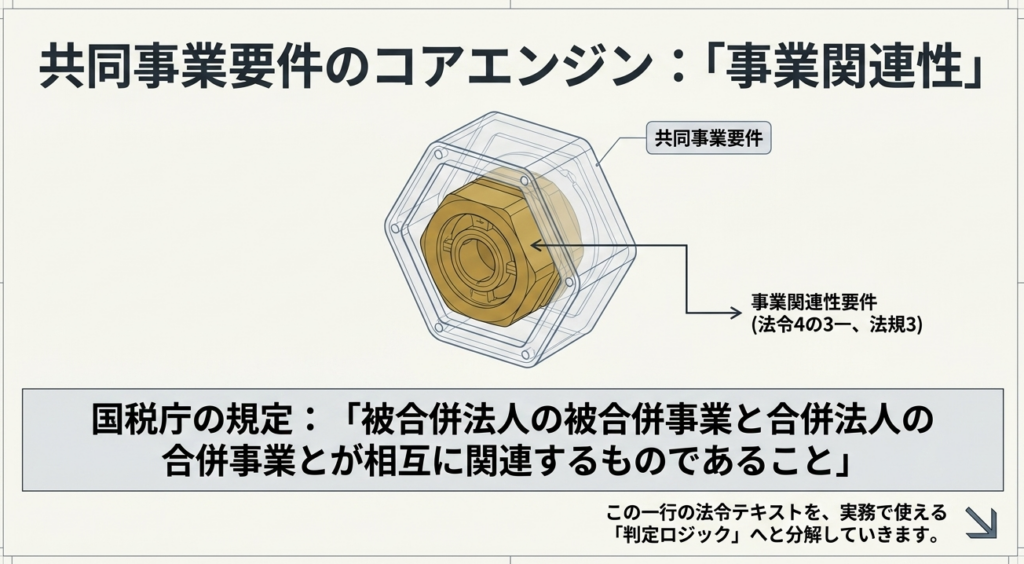

3. 詳細解説:制度の仕組みと「相互に関連するもの」の具体像

法人税法施行令第4条の3第4項第1号の規定に基づき、事業関連性要件のロジックを整理します。

法人税法施行令 第4条の3 (適格組織再編成における株式の保有関係等)

4 法第2条第12号の8ハに規定する政令で定めるものは、同号イ又はロに該当する合併以外の合併(無対価合併にあつては、第2項第2号ロに掲げる関係があるもの又は当該無対価合併に係る被合併法人の全て若しくは合併法人が資本若しくは出資を有しない法人であるものに限る。)のうち、次に掲げる要件(当該合併の直前に当該合併に係る被合併法人の全てについて他の者との間に当該他の者による支配関係がない場合又は当該合併に係る合併法人が資本若しくは出資を有しない法人である場合には、第1号から第4号までに掲げる要件)の全てに該当するものとする。一 合併に係る被合併法人の被合併事業(当該被合併法人の当該合併前に行う主要な事業のうちのいずれかの事業をいう。以下この項において同じ。)と当該合併に係る合併法人の合併事業(当該合併法人の当該合併前に行う事業のうちのいずれかの事業をいい、当該合併が新設合併である場合にあつては、他の被合併法人の被合併事業をいう。次号及び第4号において同じ。)とが相互に関連するものであること。

① 被合併事業と合併事業の定義(吸収合併 vs 新設合併)

法令上、吸収合併と新設合併では「主要性」のハードルに明確な差があります。

吸収合併の場合:

被合併法人の事業は「主要な事業」であることを要しますが、合併法人の事業は「いずれかの事業」で足ります。これにより、合併法人の小規模な事業部門をフックにした適格スキーム構築が可能となります。

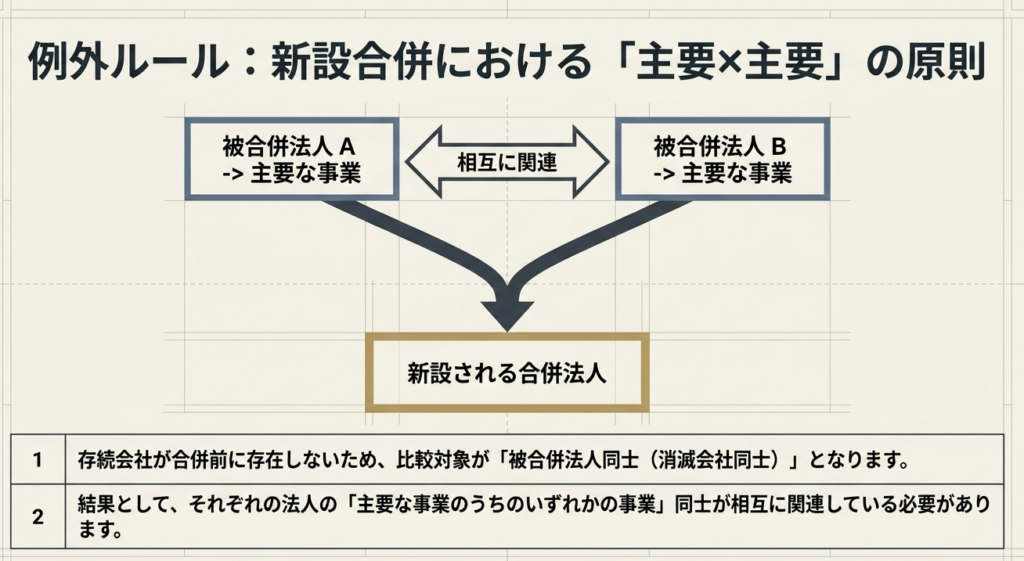

新設合併の場合:

合併法人は事後的に設立されるため、それぞれの被合併法人の「主要な事業」同士に関連性が求められます。一方の事業がマイナーであれば、その時点で適格性を失うリスクがあるため、吸収合併よりも厳格な判定が必要です。

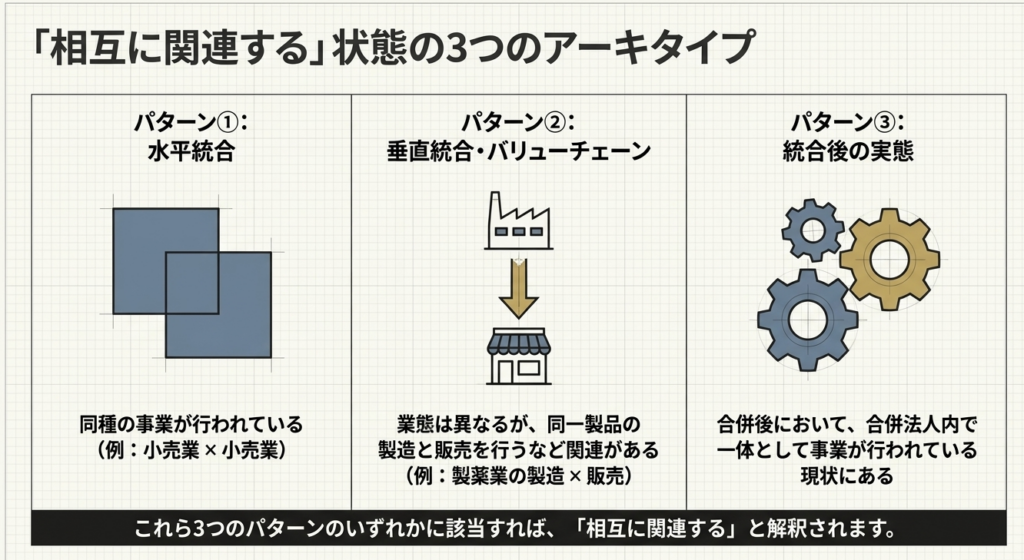

② 「相互に関連する」の3つの類型

国税庁の質疑応答事例では、以下の3つの類型が示されています。

- 「同種の事業が行われているもの」

小売業同士など、業種分類上の同一性を指します。最も立証が容易なパターンです。 - 「業態が異なっても同一の製品の製造と販売を行うなど、それぞれの事業が関連するもの」

いわゆる一連の工程(バリューチェーン)の統合です。製造と販売、あるいは原材料調達と加工といった関係性がこれに該当します。 - 「事業が合併後において、合併法人において一体として行われている現状にあるもの」

単なる業種の一致を超え、組織・機能が統合され、一体不可分の運営がなされる実態を指します。

③ 質疑応答事例から読み解く実質判断

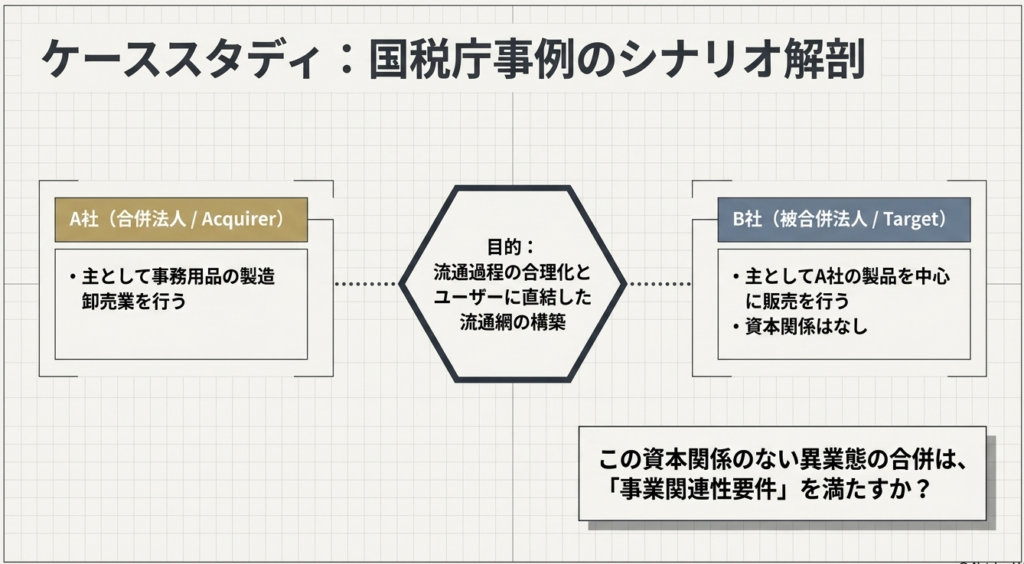

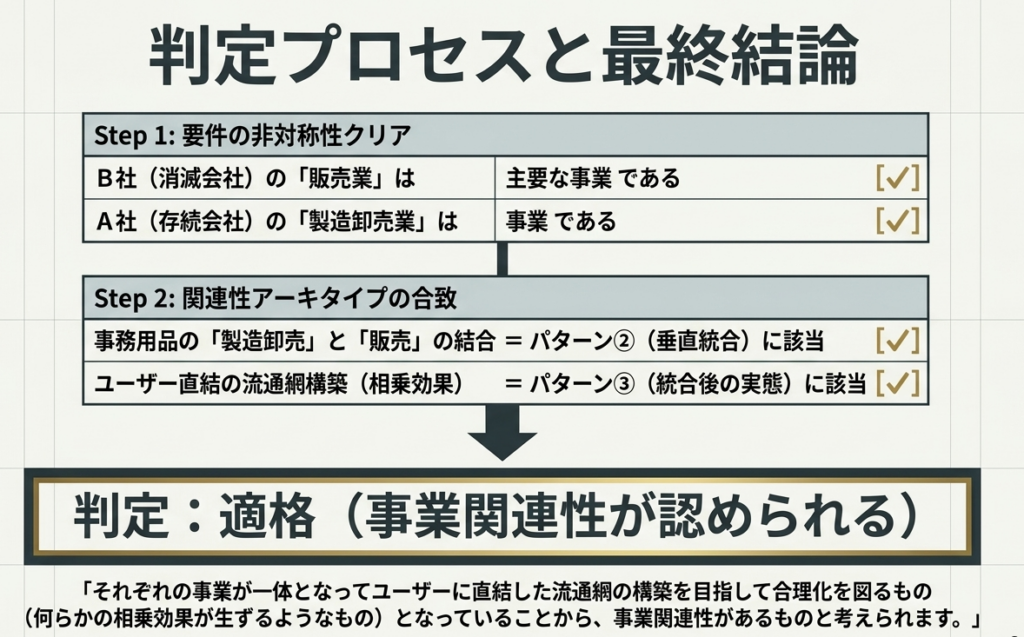

国税庁の事例では、「事務用品の製造卸売業(合併法人)」と「事務用品の販売業(被合併法人)」の合併が適格と判断されています。ここで注目すべきは、被合併法人が「主として合併法人の製品を販売している」という具体的な取引関係です。

単に「事務用品」という括りが同じであるだけでなく、流通過程の合理化(ユーザーに直結した流通網の構築)という明確な目的があり、それによって「何らかの相乗効果が生ずる」ことが要件充足を裏付ける論拠となっています。

4. まとめ:実務担当者が留意すべき判断の境界線とリスク管理

法令解釈の枠組みを理解した上で、税務当局の事後的な否認を回避するために、実務担当者が徹底すべきリスク管理を提言します。

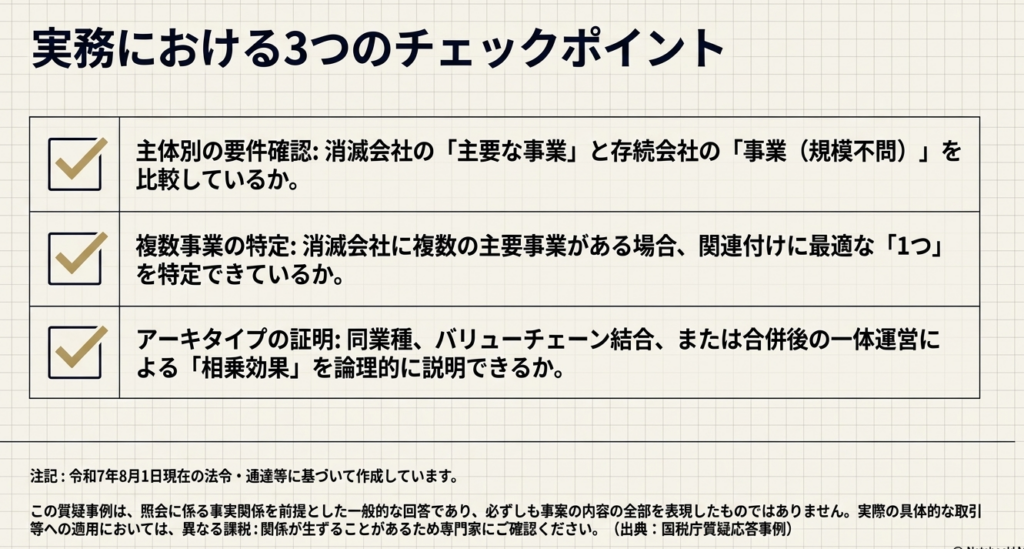

- 「主要な事業」の多角的かつ定量的・定性的検討:

「主要」かどうかの判断に一律の数値基準(売上50%超など)はありません。売上高、利益の貢献度、従業員数、投下資産の規模などを多角的に分析し、「実質的に主要である」と言い切れるロジックを構築してください。労働集約的な事業であれば、売上が低くとも従業員数で「主要性」を主張できるケースもあります。 - 新設合併における「双方主要事業要件」の厳格さ:

新設合併では逃げ道がありません。3社以上の合併において、1社でも「主要な事業」に関連性がない法人が混じれば、再編全体が非適格となるリスクを認識すべきです。 - 証跡管理(エビデンス・トレイル)の構築:

国税庁の回答はあくまで「事実関係を前提とした一般的な回答」に過ぎません。当局は「実態」を突いてきます。合併前の事業計画書、取締役会議事録において、どのように「合理化」や「相乗効果」を実現するのかを具体的に明文化しておくことが、将来の税務調査における最大の防波堤となります。 - 「将来の相乗効果」の合理的な根拠:

単なる「シナジー」という曖昧な言葉ではなく、流通コストの具体的削減見込みや、顧客基盤の相互活用による収益向上策など、客観的に納得感のある根拠を用意してください。実態を伴わない「形式的な関連性」は、実質課税の原則により否認されるリスクを常に孕んでいます。

組織再編税制は、一度実行すれば後戻りのできない一発勝負です。

形式的な要件充足に慢心することなく、実態に即した強固な論理武装を整えて実務に臨んでください。

ガイド:Q&A

第1問: 資本関係のない法人間で行われる合併が「適格合併」に該当するための基本的な要件は何ですか。

金銭等不交付要件および共同事業要件を満たす必要があります。これらを充足することで、資本関係がない場合でも税制上の適格合併として認められます。

第2問: 「事業関連性要件」とは、共同事業要件の中でどのように規定されていますか。

共同事業要件の一つとして、被合併法人の被合併事業と合併法人の合併事業が相互に関連するものであることが規定されています。これは法人税法施行令第4条の3第4項第1号などに定められています。

第3問: 「被合併事業」と定義されるのは、どのような事業ですか。

被合併法人が合併前に行う主要な事業のうち、いずれかの事業を指します。合併前における法人の中心的な活動内容であることが求められます。

第4問: 「合併事業」と定義されるのは、どのような事業ですか。

合併法人が合併前に行う事業のうち、いずれかの事業を指します。被合併事業とは異なり、必ずしも主要な事業である必要はありません。

第5問: 被合併事業と合併事業において、その事業が「主要な事業」であることの要求にどのような違いがありますか。

被合併事業については合併前の「主要な事業」であることが明示的に要求されています。一方で、合併法人の合併事業については「事業のうちのいずれか」とされており、主要な事業であることまでは要求されていません。

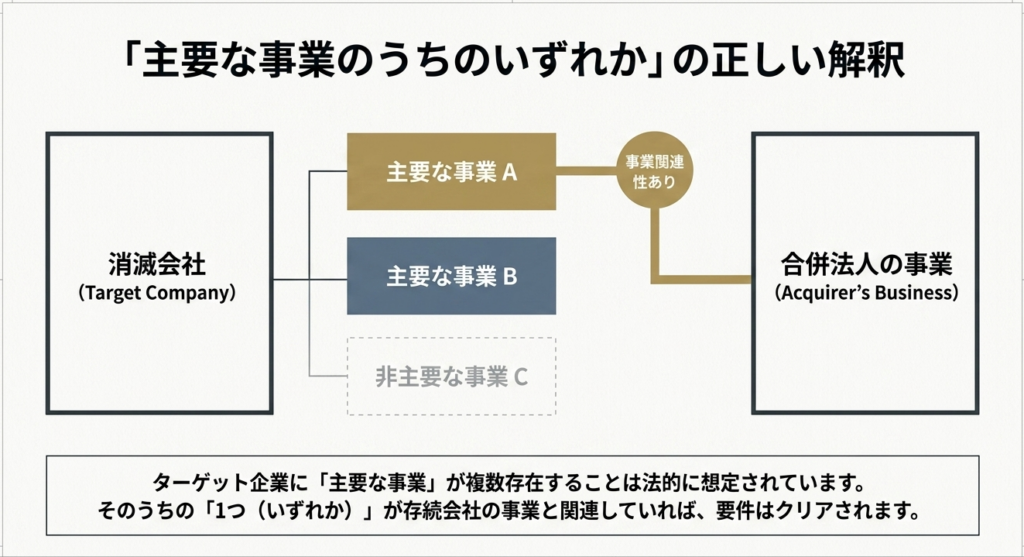

第6問: 被合併法人に「主要な事業」が複数存在する場合、事業関連性要件はどう解釈されますか。

法令の規定において「主要な事業のうちのいずれかの事業」とされているため、主要な事業が複数存在することが想定されています。その複数のうちのいずれかが関連性を有していれば要件を満たします。

第7問: 新設合併の場合、事業関連性要件はどのように適用されますか。

新設合併では合併法人が合併前に存在しないため、被合併法人同士の事業について判定します。それぞれの被合併法人の主要な事業のうち、いずれかの事業が相互に関連している必要があります。

第8問: 事業が「相互に関連するものである」と判断される典型的な例を一つ挙げてください。

同一の事業種目が行われている場合が挙げられます。例えば、特定の小売業と同一の小売業を営んでいる法人間での合併などがこれに該当します。

第9問: 業態が異なる事業同士(例:製造と販売)であっても、関連性があると認められるのはどのような場合ですか。

業態が異なっていても、取り扱う製品が同一である場合に関連性が認められます。例えば、製薬業における製造事業と販売事業のように、同一製品を軸とした関連性が想定されています。

第10問: 事務用品の製造卸売業と販売業の合併が、なぜ事業関連性があると判断されるのですか。

それぞれの事業が一体となることで、ユーザーに直結した流通網の構築といった合理化が図られるためです。何らかの相乗効果が生じるような状況は、事業関連性があるものと考えられます。

用語集

| 用語 | 定義・説明 |

|---|---|

| 適格合併 (てきかくがっぺい) | 法人税法上の一定の要件を満たす合併。資産の移転による譲渡損益の計上を繰り延べることができる。 |

| 金銭等不交付要件 | 合併対価として被合併法人の株主に、合併法人の株式(または親法人株式)以外の資産(金銭等)が交付されないこと。 |

| 共同事業要件 | 合併後に事業を共同で行うことを目的とした要件。事業関連性、規模、経営参画などの要素が含まれる。 |

| 事業関連性要件 | 共同事業要件の一つ。被合併事業と合併事業が互いに関連するものであることを求める要件。 |

| 被合併事業 | 被合併法人が合併前に行う「主要な事業」のうち、いずれかの事業。 |

| 合併事業 | 合併法人が合併前に行う事業のうち、いずれかの事業。主要な事業であることは問われない。 |

| 新設合併 | 既存の会社がすべて解散し、新しく設立した会社にすべての権利義務を承継させる合併形態。 |

| 相乗効果 (シナジー) | 複数の事業が一体となることで、単独で行うよりも大きな価値や効率化(流通網の合理化など)を生み出すこと。 |

| 法人税法施行令第4条の3 | 適格合併の要件や定義を具体的に定めた施行令の条文。 |

コメント