2024 年9 月13 日に企業会計基準委員会から公表された「リースに関する会計基準の適用指針(設例) 」をもとに「[設例 7]リースを構成する部分とリースを構成しない部分への対価の配分」について解説をします。

解説動画

詳細

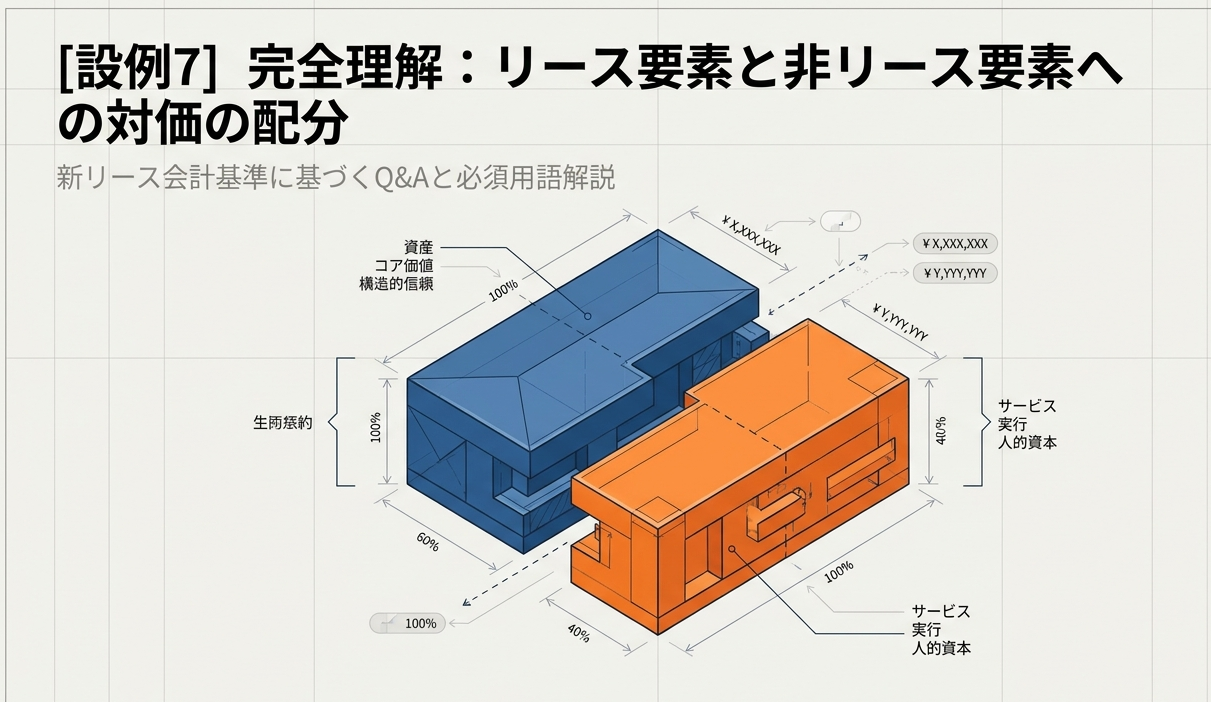

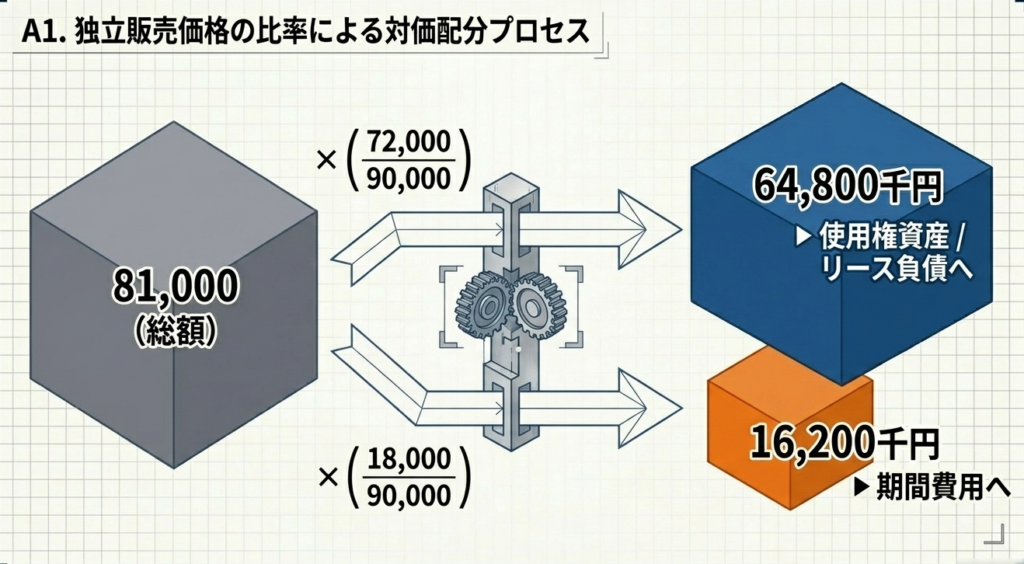

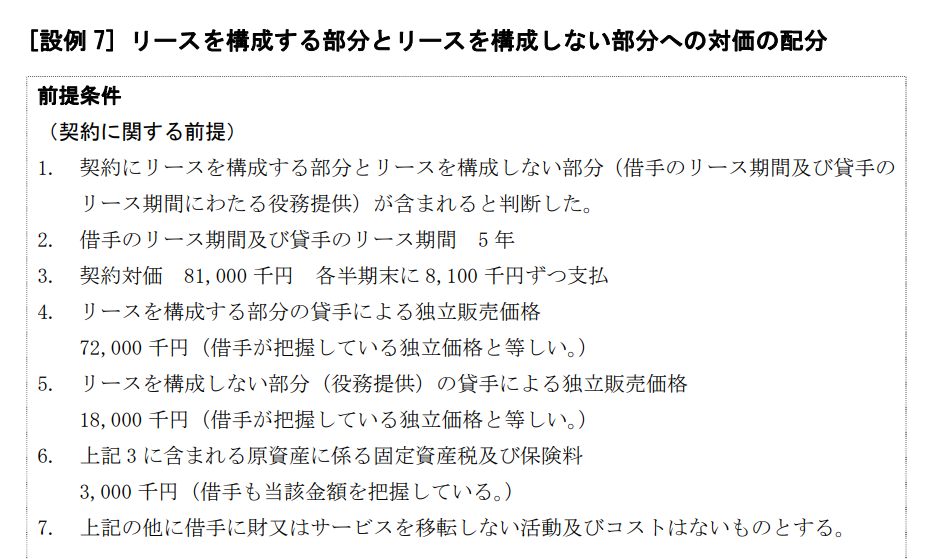

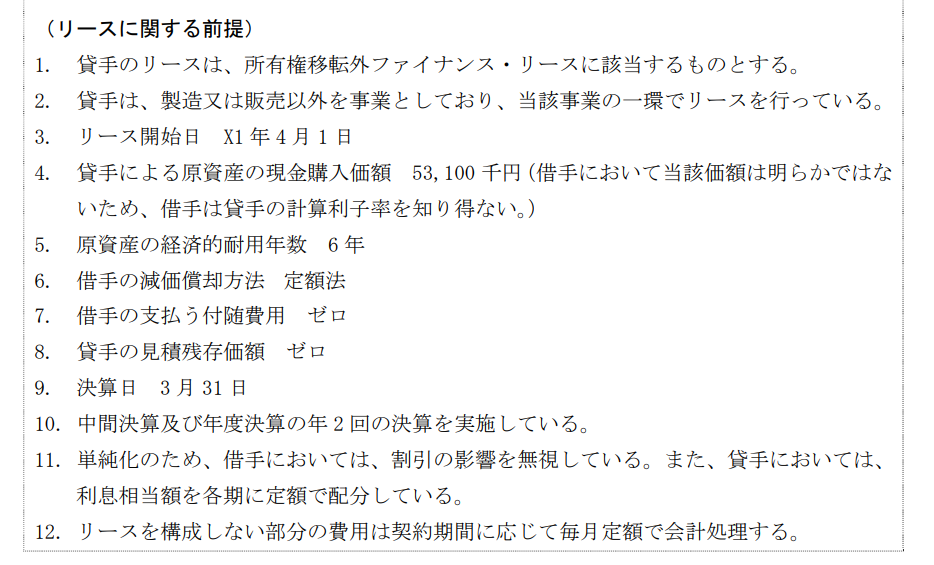

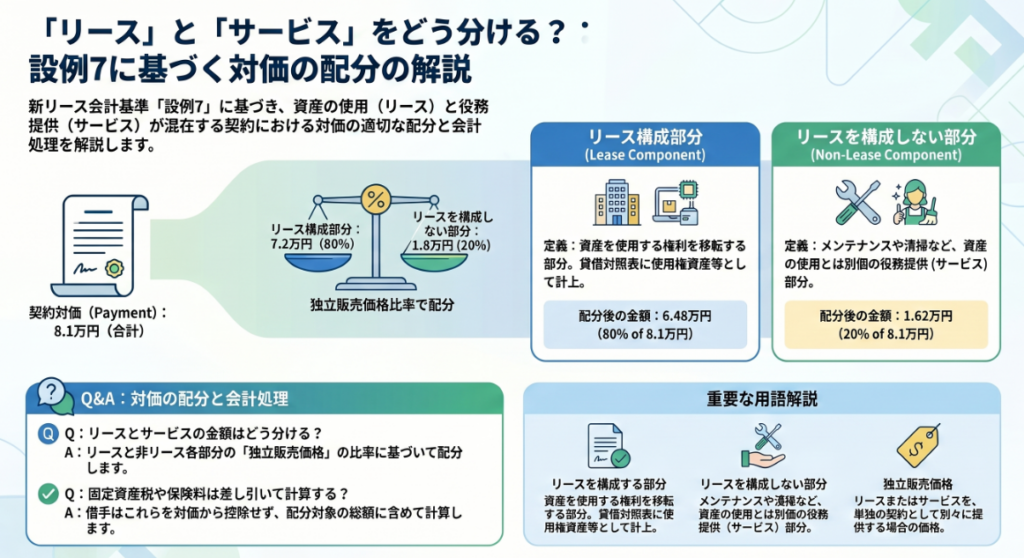

設例7は、契約に「リースを構成する部分」と「リースを構成しない部分(役務提供など)」が含まれる場合の対価の配分方法を示しています。

【借手の会計処理】

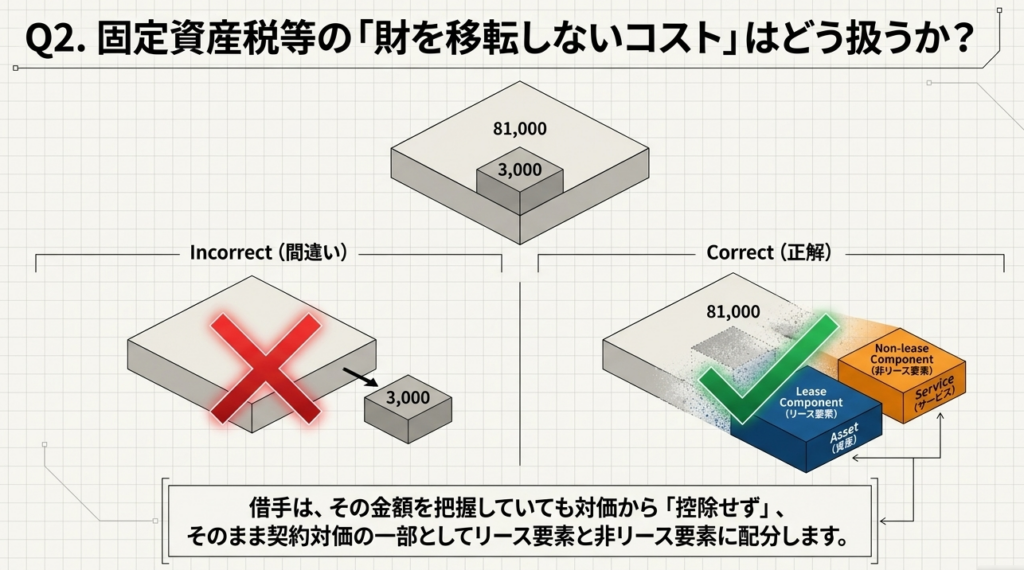

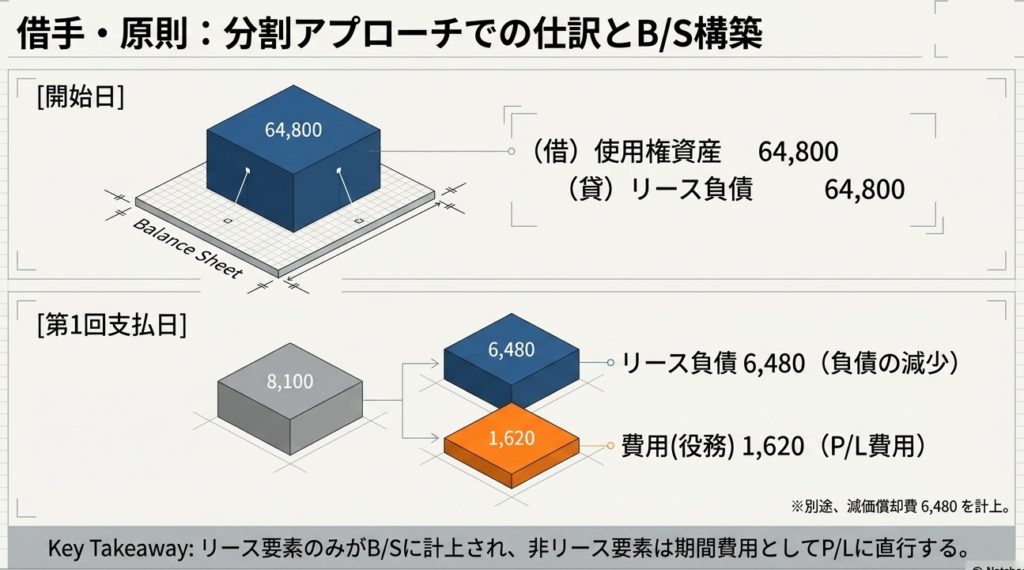

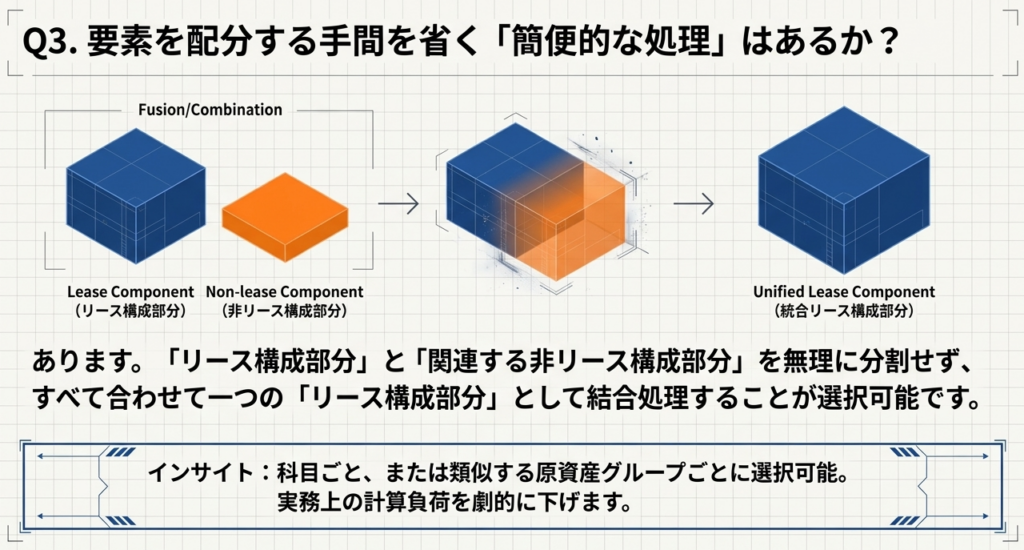

原則として、両者の独立価格の比率に基づき対価を配分します。この際、固定資産税や保険料など「借手に財やサービスを移転しないコスト」は対価から控除せず、配分対象に含めます。配分後、リース部分は「使用権資産・リース負債」に計上し、リース以外の部分は費用処理します。ただし、簡便的な取扱いとして、両者を区分せずに全額をリースとしてまとめて会計処理することも認められます。

【貸手の会計処理】

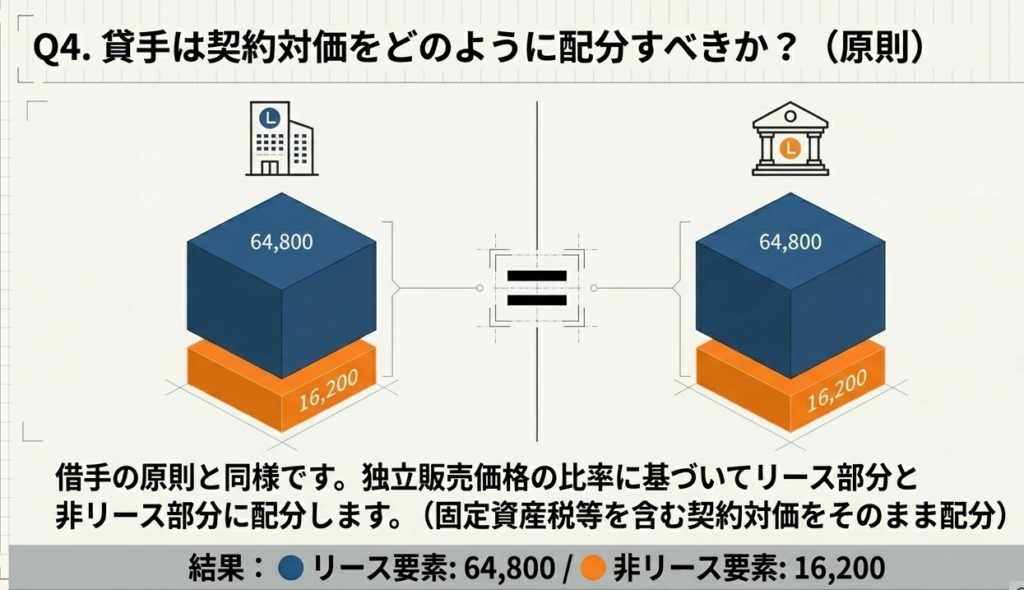

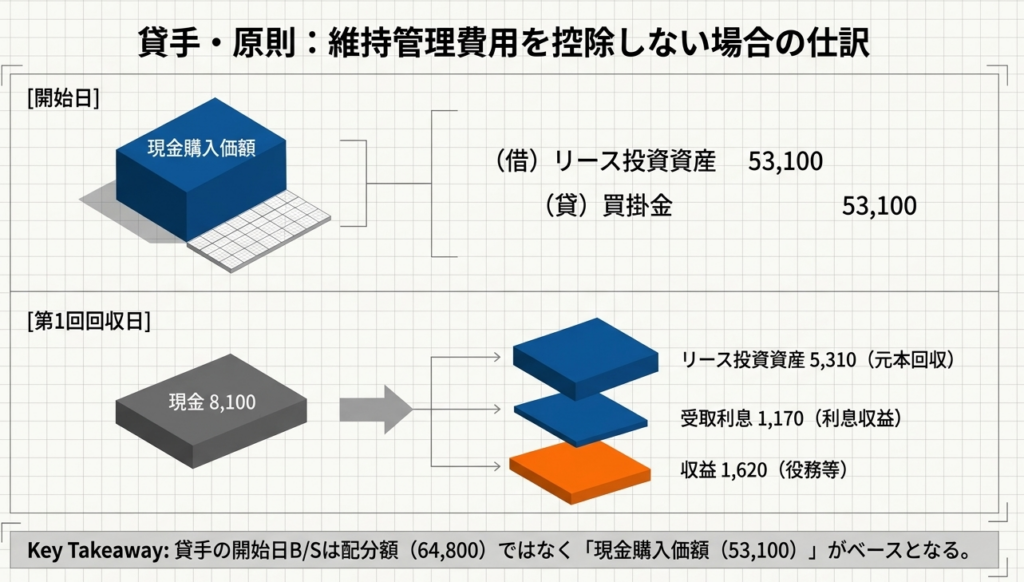

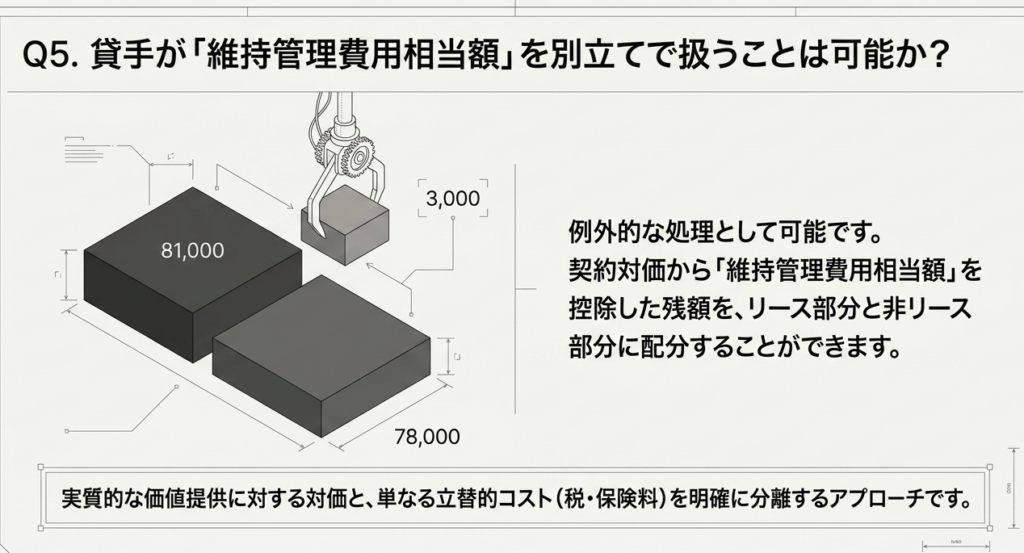

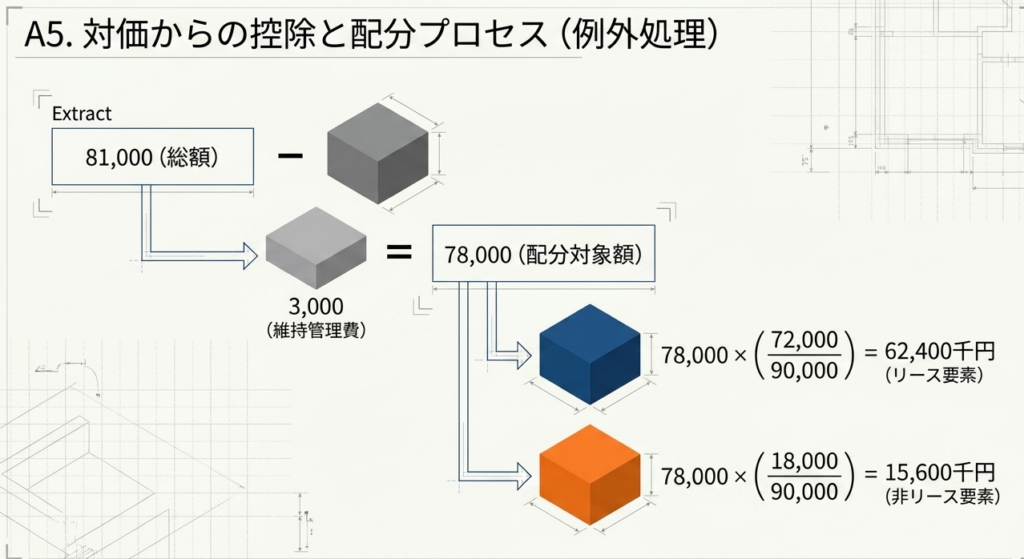

借手同様にコストを配分対象に含めて処理する方法のほか、維持管理費用相当額を対価から控除したうえで配分する方法も認められます。控除した金額は収益、または費用の控除として処理します。

スライド解説

解説:[設例 7]リース構成部分と非リース構成部分への対価の配分

1. 導入:リース識別の細分化が実務に与える影響

新リース会計基準(企業会計基準第34号)の適用において、経理・財務部門が直面する最大の難所の一つが「リースの識別」とそれに伴う「対価の配分」です。これは単なる仕訳ルールの細分化ではありません。すべてのリースについて資産・負債を認識する「使用権モデル」への移行は、企業のバランスシートの構造を根本から変えるインパクトを秘めています。

特に、これまで「保守管理料込みの賃借料」として一括で費用処理(オフバランス)されていた契約が、新基準下では「リース構成部分(使用権資産・リース負債)」と「非リース構成部分(サービス等)」に解体されることになります。この分解の精度こそが、実務上の「急所」です。

戦略的視点からの分析:

IFRS第16号との整合性を追求する本基準において、リース構成部分を過大に評価すれば、本来オンバランスすべきでないサービス費用分までがリース負債として計上され、自己資本比率の低下や総資産利益率(ROA)の悪化を招きます。逆に分離を徹底すれば財務指標は改善しますが、今度は「独立価格」を算出するための膨大な事務コストと、監査法人に対する立証責任(エビデンスの提示)が生じます。

対価の配分精度は、ROE(自己資本利益率)といった投資家が重視する財務指標に直結します。

本記事では、複雑な配分ルールをどのように実務に落とし込み、最終的にどのような会計処理が導き出されるのか、その結論を提示します。

2. 結論:本基準が求める最終的な処理の姿

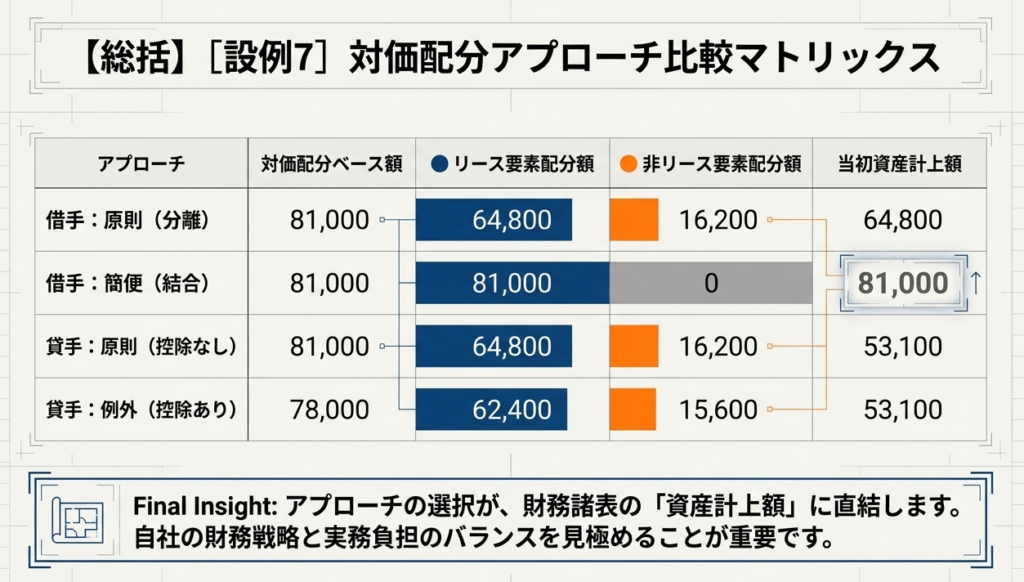

[設例 7](対価の配分の論理的帰結)が示す会計処理の着地点は、財務諸表の透明性と実務負担のバランスをどこに置くかという選択に集約されます。

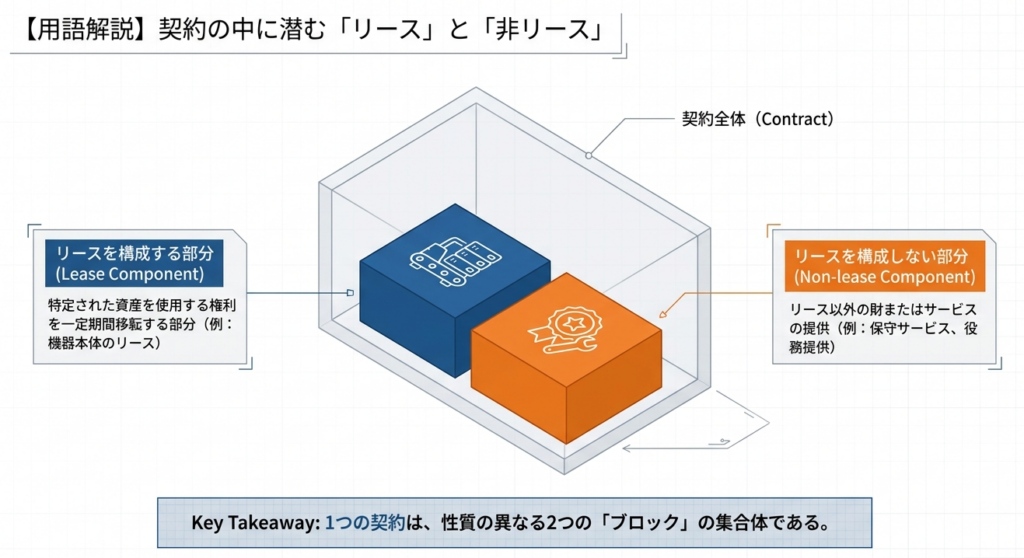

原則として、借手および貸手はリースを含む契約について、「リース構成部分」と「関連する非リース構成部分」を分離して処理しなければなりません(リース会計基準第25項)。

しかし、現実の実務において、すべての維持管理サービス等の独立価格を算定することは極めて困難です。そのため、借手には実務上の負担を軽減するための「代替的な取扱い(合算処理)」が認められています。

原則的な分離処理:

独立価格に基づき対価を配分する。財務諸表の透明性は極めて高くなるが、市場価格データの入手や算定根拠の文書化といった事務コストが膨大になる。

簡便的な合算処理(借手の選択):

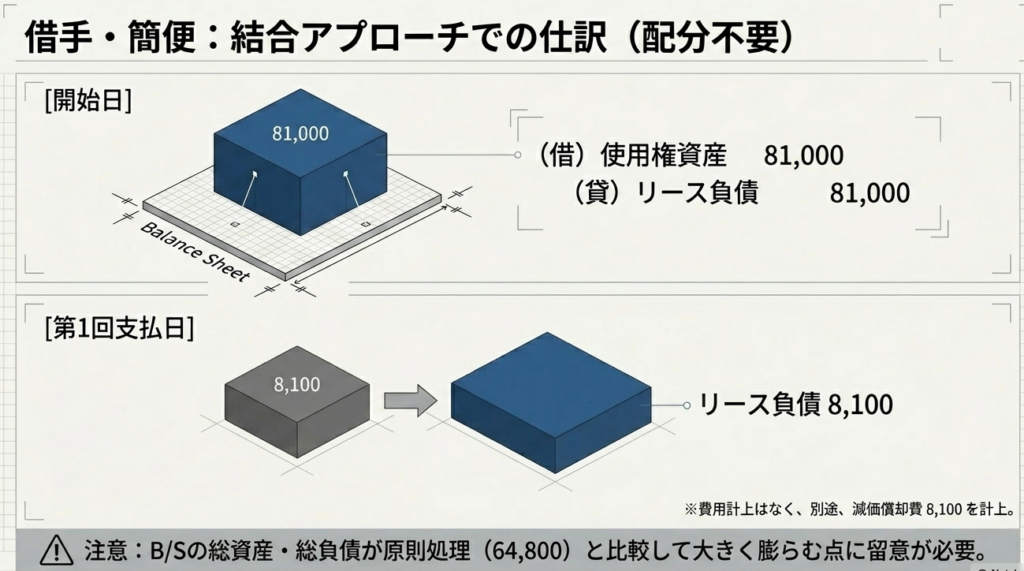

リース部分と非リース部分を分けずに、一括して「リース」として処理する。事務負担は軽減されるが、本来負債ではないサービス部分まで「リース負債」に算入されるため、財務上の「負債」が膨らむという「諸刃の剣」の側面を持つ。

この「原則」と「簡便法」のトレードオフを理解した上で、自社の負債比率やデット・コベナンツ(財務制限条項)への影響を評価することが不可欠です。

次セクションでは、この結論を導くための制度的メカニズムについて詳述します。

3. 詳細解説:条文・制度の重要ポイント

対価配分のメカニズムを、実務的な観点から3つのポイントで解説します。

3.1 原則的な処理(リースと非リースの分離)

借手および貸手は、原則としてリース構成部分と関連する非リース構成部分(サービス等)を分けて会計処理を行う必要があります。

この際、契約対価の配分は「独立価格」に基づいて行われます。独立価格とは、サプライヤーがそれらを個別に販売する場合の価格です。この原則は、リースという「資金調達的側面」と、サービスという「役務提供的側面」を厳格に区分し、経済的実態を正確に反映させることを目的としています。

3.2 借手における簡便的な取扱い(合算処理の選択)

実務上の利便性を考慮し、借手は、原資産の表示科目ごと、あるいは類似する原資産のグループごとに、リース部分と非リース部分を合算して処理することを選択できます。

- 選択の単位:

性質や用途が類似する原資産グループごとに適用可能ですが、一度選択した会計方針は、首尾一貫して継続適用する必要があります。 - 財務的リスク:

この簡便法を選択した場合、保守費用なども含めた全額がリース負債の算定基礎となります。これは「負債の過大計上」を許容することを意味し、企業の信用格付けや借入条件に悪影響を及ぼすリスクがあるため、CFOレベルでの慎重な判断が求められます。

3.3 貸手における取扱いと収益認識会計基準との関係

貸手については、借手のような自由な選択権はなく、収益認識会計基準との整合性が重視されます。具体的には、以下の2条件を充足する場合のみ、合算処理が認められます。

- 収益の計上時期およびパターンがリース部分と非リース部分で同一である。

- リース部分が「オペレーティング・リース」に分類される。

これは、同一契約内でサービス収益とリース収益の認識タイミングがズレることで生じる「会計上のミスマッチ」を防止することを意図しています。

貸手側は、収益認識会計基準における「履行義務」の充足パターンを精査し、本基準との整合性を担保しなければなりません。

4. まとめ:実務での注意点とアクションプラン

新基準適用に向けた実務上のロードマップにおいて、最もリスクが高いのは「非リース部分(維持管理費用等)」の特定と、その独立価格の算定プロセスです。契約書に対価の明示がない場合、どのように合理的な根拠をもって価格を推定したかが、監査対応における最大の論点となります。

内部統制の観点からは、「分離」か「合算」かの選択において、単に「事務が楽だから」という理由ではなく、財務指標への影響度をシミュレーションした上で、その決定プロセスを文書化しておくことが必須です。

実務担当者のための監査対応準備チェックリスト

- 契約の網羅的把握とコンポーネント分解

- 全てのリース・賃貸借契約を洗い出し、維持管理・保守・消耗品提供といった「サービス要素」が含まれていないか特定したか。

- 契約書上でリース料とサービス料が明示されていない場合、その内訳をサプライヤーに照会、あるいは市場価格に基づき推定したか。

- 独立価格のエビデンス確保

- 算定に用いた「独立価格」は、外部の価格リストや第三者見積、あるいは過去の類似取引に基づいた客観的なものか(自社独自の恣意的な推定になっていないか)。

- 推定に際して用いた計算モデルや根拠資料は、監査人が再検証可能な形で文書化されているか。

- 会計方針の選択と財務インパクト評価

- 資産クラスごとに「分離」するか「合算」するかの方針を決定し、社内規程に反映させたか。

- 「合算」を選択した場合、リース負債の増加がデット・コベナンツや自己資本比率規制に抵触しないか、試算を完了しているか。

- 貸手の場合、非リース部分の収益認識が、収益認識会計基準の「履行義務の充足」と整合しているかを確認したか。

用語集

| 用語 | 解説 |

| リースを構成する部分 | 契約のうち、リース会計基準等の適用対象となる、原資産を使用する権利を移転する部分。 |

| リースを構成しない部分 | 契約に含まれるリースの識別基準(資産の特定、使用を支配する権利の移転)を満たさないサービス提供などの要素。 |

| 対価の配分 | リースを含む契約において、支払われる総額をリース部分と非リース部分のそれぞれの会計基準(リース会計基準、収益認識会計基準等)に基づき割り振ること。 |

| 原資産のグループ | 借手が簡便的な取扱いを選択する際に基準とする、性質及び企業の営業における用途が類似する資産の集まり。 |

| 独立価格 | リース構成部分または非リース構成部分が個別に取引される場合の価格。 |

ガイド:Q&A

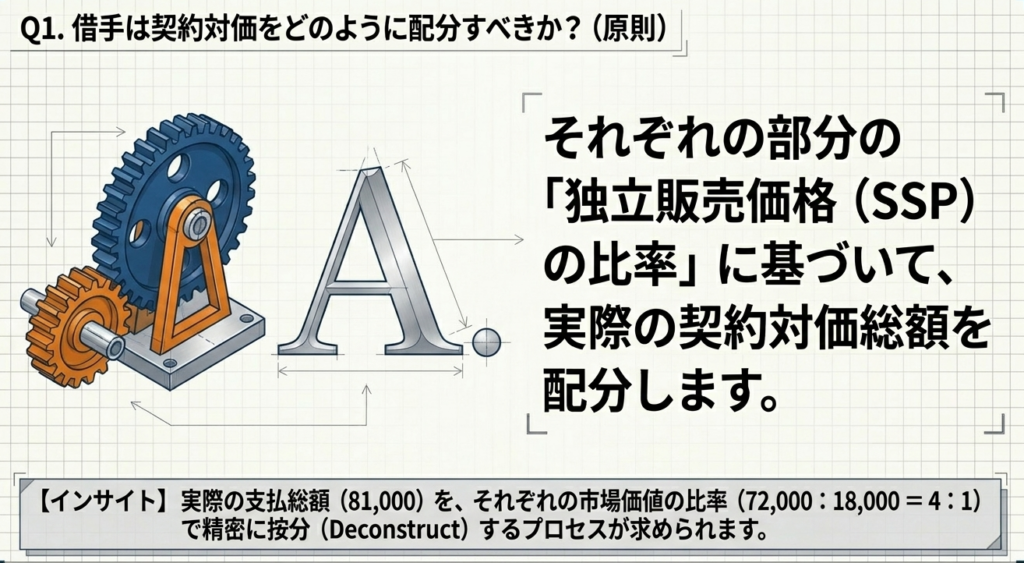

第1問:会計処理の原則

リースを含む契約において、借手及び貸手は原則として、リースを構成する部分と構成しない部分をどのように取り扱う必要がありますか?

原則として、リースを構成する部分とリースを構成しない部分とに分けて会計処理を行います。

解説: リース会計基準等では、契約がリースを含む場合、その構成要素ごとに適切な会計基準を適用することを基本としています。

第2問:借手における簡便的な取扱い

借手は、原則的な取扱いにかかわらず、リースを構成する部分と関連する非リース構成部分を合わせて「リースを構成する部分」として会計処理することを選択できますか。また、選択する場合の条件は何ですか?

選択することができます。ただし、原資産の表示科目ごと、あるいは性質及び企業の営業における用途が類似する原資産のグループごとに選択する必要があります。

解説: 借手には実務上の負担を軽減するための選択肢が与えられています。この方法を選択した場合、非リース部分もリース資産(使用権資産)及びリース負債として計上されます。

第3問:貸手における簡便的な取扱い(要件)

貸手が、リース構成部分と非リース構成部分を合わせて取り扱うことができるのは、どのような要件を満たす場合ですか?2つの要件を答えてください。

次の①及び②のいずれも満たす場合に、契約ごとにまとめて取り扱うことができます。

①リースを構成する部分と関連するリースを構成しない部分の収益の計上の時期及びパターンが同じである。

②リースを構成する部分がオペレーティング・リースに分類される。

解説: 貸手におけるこの取扱いは、米国会計基準(Topic 842)と同様の考え方に基づいています。

第4問:注記事項

借手が「リースを構成する部分と関連するリースを構成しない部分とを合わせてリースを構成する部分として会計処理を行う選択」をした場合、財務諸表において何を開示する必要がありますか?

「会計方針に関する情報」として注記する必要があります。

解説: 財務諸表利用者が、企業がどのような会計処理を選択しているかを評価できるようにするための重要な情報です。連結財務諸表を作成している場合、個別財務諸表ではこの注記を省略、または連結財務諸表の記載を参照することが認められています。