国税庁タックスアンサーの「No.2588 学資に充てるための費用を支出したとき」について解説します。

解説動画

詳細

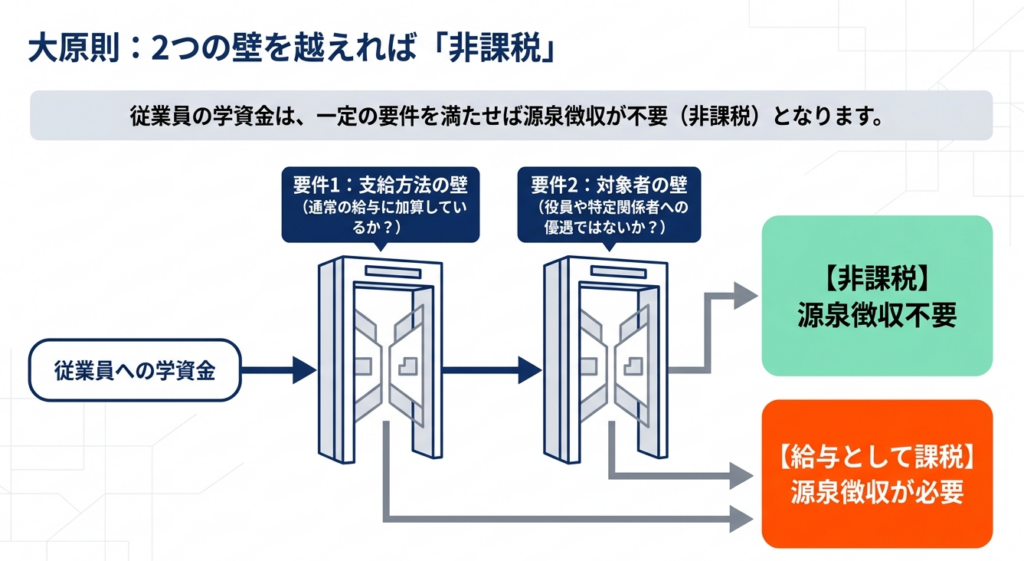

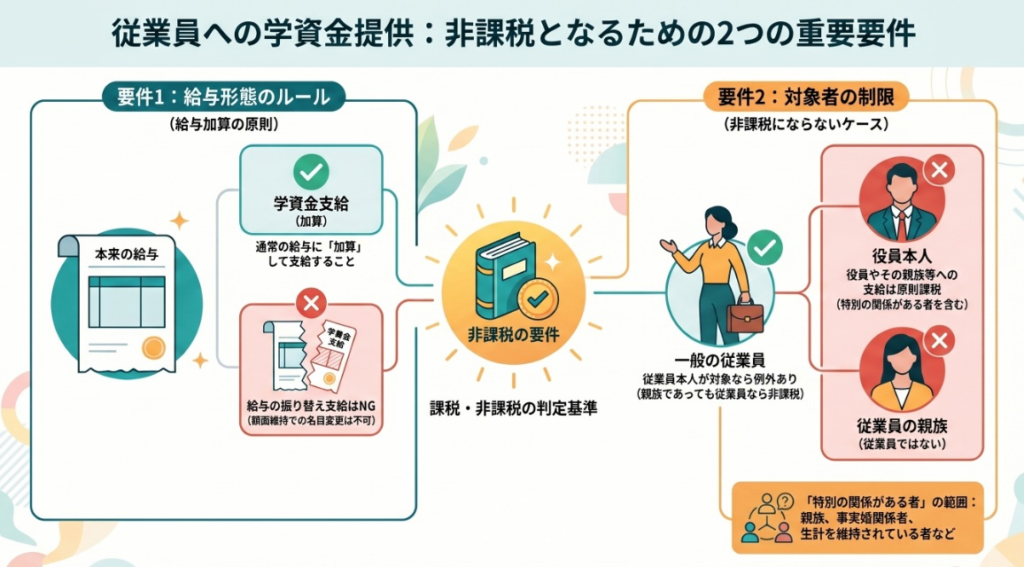

使用人に対して学資に充てるための費用を支給する場合、一定の要件を満たせば給与として課税されません。

非課税となるためには、主に以下の2つの要件を満たす必要があります。

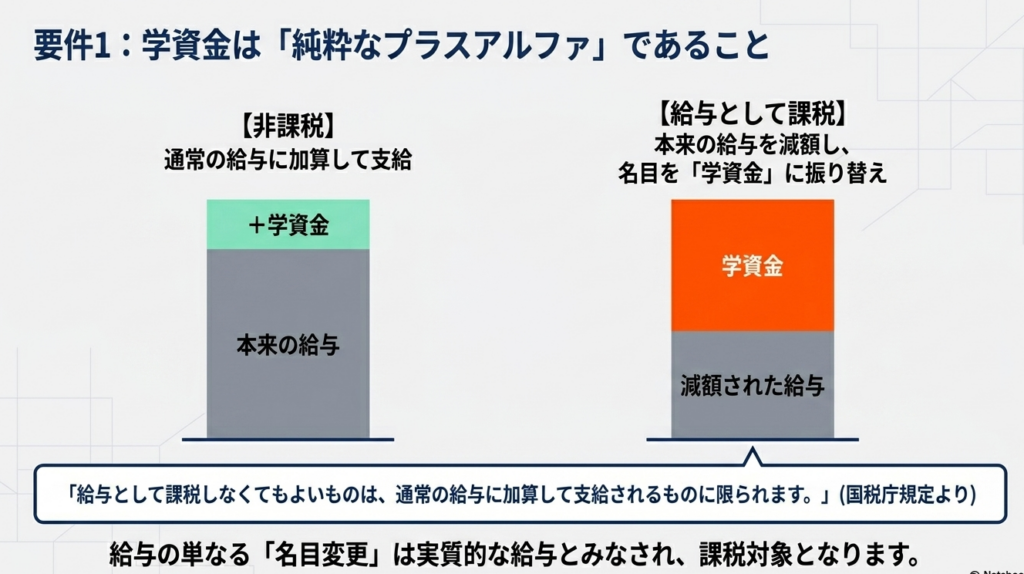

1つ目は、「通常の給与に加算して支給される費用」であることです。本来支払うべき給与を減額し、その分を学資金として支給するようなケースは、給与として課税の対象となります。

2つ目は、役員や特定の親族等への支給ではないことです。法人の場合、役員やその親族等に対する支給は課税されます。個人事業主の場合も、事業に従事する親族や使用人の親族等への支給は原則として課税対象です。

ただし、親族等であっても実際に使用人として働いており、かつその人だけを特別扱いして支給するものでなければ、例外として非課税となる場合があります。

スライド解説

従業員の学資金支給における源泉所得税の取扱いと実務上の留意点

1. 導入:学資金支給制度の重要性と税務リスクの管理

現代の企業経営において、優秀な人材の確保と定着(リテンション)は喫緊の課題です。その戦略的施策として、従業員の自己啓発や子弟の教育支援を目的とした「学資金の支給」は、福利厚生の枠を超えた強力な投資と言えます。しかし、専門家としての立場から警鐘を鳴らしたいのは、制度設計の甘さが招く「税務リスク」です。

無計画な支給実態は、税務調査において「実質的な給与(給与課税漏れ)」と断じられるリスクを常に孕んでいます。一度課税対象と認定されれば、源泉所得税の追徴のみならず、延滞税や過少申告加算税といったコストが発生します。

本記事では、国税庁の指針である「タックスアンサーNo.2588」を軸に、会計担当者が遵守すべき判定基準を徹底解説します。税制上の非課税メリットを正当に享受するための法的根拠と実務の急所を、まずは結論から提示します。

2. 結論:原則非課税となるための判定基準

実務担当者が真っ先に理解すべきは、「非課税」が認められるか否かで、従業員のネット受取額(手取り)と企業のキャッシュフローに甚大な差が生じるという事実です。例えば、月額5万円の学資金が非課税であれば、それは課税対象の5万円のボーナスよりも、所得税・住民税の負担がない分、従業員にとって遥かに高い経済的価値を持ちます。

判定の核心となるロジックは、以下の2点に集約されます。

- 通常の給与に加算して支給されるものであること

本来支払うべき基本給や賞与を減額し、その分を学資金名目に置き換える「給与置換型(サラリー・サクリファイス)」のスキームは一切認められません。 - 役員や特定の関係者に対する支給ではないこと

制度が「特定の個人に対する利益供与」の隠れ蓑になっていないことが厳格に問われます。

【実務へのインパクト評価】

もし税務調査で「学資金ではなく給与である」と再構成された場合、影響は所得税に留まりません。社会保険料の算定基礎にも算入されることになり、会社・従業員双方に過去に遡った保険料負担が発生します。 このダブルパンチは企業の資金繰りに無視できない打撃を与えるため、「加算支給」の原則を崩すことは、実務上極めて危険な選択です。

3. 詳細解説:非課税適用を受けるための具体的要件

所得税法が学資金を非課税とする背景には、教育機会の均等という社会的意義があります。

しかし、これが役員等への恣意的な「課税逃れ」に利用されることを防ぐため、以下の要件が厳格に定められています。

■ 「加算支給」の原則と実態

非課税となるのは、あくまで「通常の給与に加算して支給される費用」に限られます。給与規程上、明確に給与本体と区分されている必要があります。

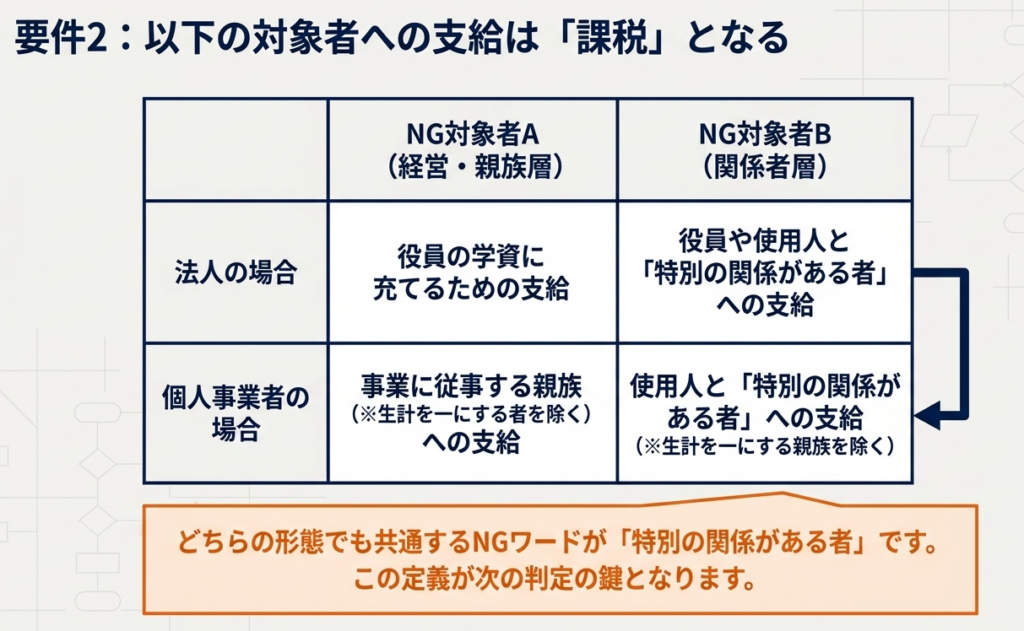

非課税対象外となる者の範囲

以下の区分に該当する場合、支給額は全額「給与」として課税されます。

【法人の場合】

- 役員の学費に充てるために支給する費用

- 役員や使用人と「特別の関係がある者」の学費に充てるために支給する費用

【個人事業者の場合】

- 事業に従事する個人事業者の親族(生計を一にする親族を除く)の学費に充てるために支給する費用

- 使用人(親族を含む)と「特別の関係がある者」の学費に充てるために支給する費用(ただし、個人事業者と生計を一にする親族を除く)

※注意:個人事業者の「生計を一にする親族」について

規定上で「生計を一にする親族」が除外されているのは、彼らへの支払いが本規定の対象外であることを意味します。これらは通常、専従者給与等の別の税務枠組みで管理されるべき事項であり、安易に本規定による非課税を適用することはできません。

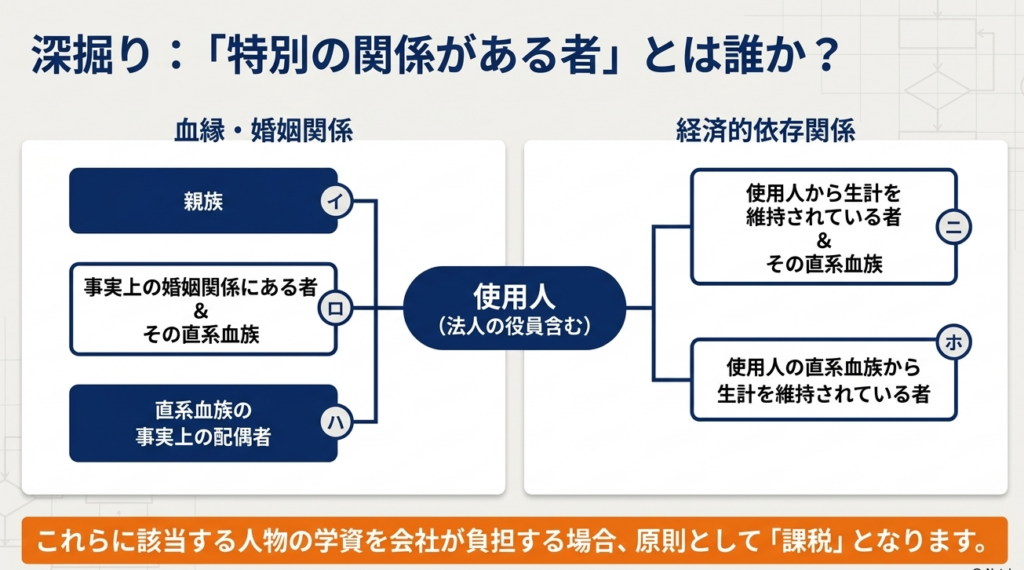

「特別の関係がある者」の定義詳細

イ. 使用人(法人の役員を含む)の親族

ロ. 使用人と事実上の婚姻関係(内縁等)にある者、およびその者の直系血族

ハ. 使用人の直系血族と事実上の婚姻関係にある者

ニ. 上記イ〜ハ以外で、使用人からの援助により生計を維持している者、およびその者の直系血族

ホ. 上記イ〜ニ以外で、使用人の直系血族からの援助により生計を維持している者

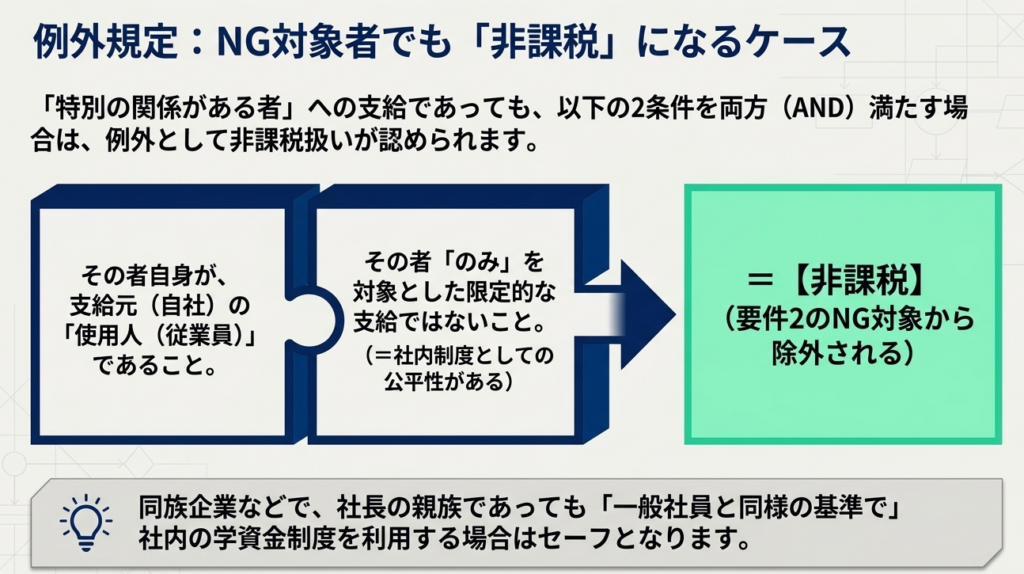

重要:例外規定(使用人が特別の関係者である場合)

上記2に該当する「特別の関係がある者」であっても、その者自身が自社の「使用人」である場合は救済措置があります。ただし、「その者だけを対象としたものではない」ことが絶対条件です。つまり、全従業員を対象とした公平な社内規定が存在し、その運用の中でたまたま対象となった場合に限り、例外的に非課税が認められます。

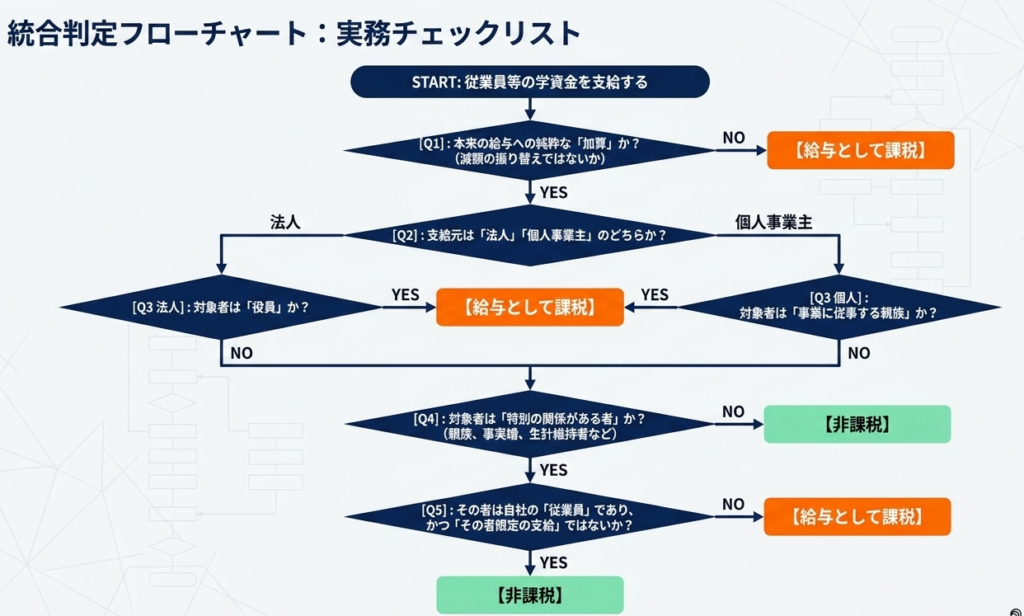

4. まとめ:実務での運用における注意点とチェックリスト

強調したいのは、「非課税の立証責任は常に納税者(企業)側にある」ということです。税務調査官は「恣意的な運用がないか」という一点に焦点を絞って調査を行います。

実務担当者は、以下のチェックリストを用いて、現在の運用が「証拠」に基づいているか確認してください。

- 支給対象者の比率確認:

支給実績が役員の親族や特定のキーマンに偏っていないか。一般従業員への周知と利用実績が伴っているか。 - エビデンスの直接性:

従業員への現金渡しではなく、学校への「直接振込」を行っているか。または、学校発行の「領収書」や「授業料納付通知書」の原本を確認・保管しているか。 - 生活費補助との区別:

支給額が実際の学費相当額を超えていないか。余剰分があれば、それは実質的な生活費補助(給与)とみなされます。 - 社内規定の完備:

「学資金支給規程」を整備し、対象範囲、支給額の算定基準、返還規定等を明文化しているか。

実務への提言:

法令(所得税法第9条、同施行令第29条等)の遵守は当然として、まずは「学資金支給規程」を早急に整備し、通常の給与体系から完全に独立した運用を行うことを推奨します。規程に基づいた一貫性のあるエビデンス管理こそが、税務調査における最強の防護壁となります。

ガイド:Q&A

第1問: 使用人に支給される学資金が非課税となるための、基本的な給与形態に関する要件を説明してください。

学資金が非課税となるためには、通常の給与に加算して支給される費用である必要があります。給与体系とは別に、教育資金として純粋に上乗せされることが求められます。

第2問: 本来支給すべき給与を減額し、その分を学資金として支給した場合、税務上はどのように取り扱われますか。

本来の給与を減額して学資金に充てるようなケースは、実質的に給与の後払いまたは形式の変更とみなされます。そのため、この場合は給与として課税対象となります。

第3問: 法人が役員に対して学資に充てる費用を支給した場合、非課税規定は適用されますか。

法人の場合、役員の学資に充てるために支給する費用は非課税要件から除外されています。したがって、役員への学資支給は原則として課税対象となります。

第4問: 「特別の関係がある者」に対して学資金を支給する場合、原則として非課税の対象となりますか。

原則として、役員や使用人と「特別の関係がある者」の学資に充てる費用は非課税とはなりません。ただし、その者が自社で使用人として働いているなど、特定の例外条件を満たす場合には認められることがあります。

第5問: 個人事業者が、事業に従事し生計を別にしている親族に対して学資金を支給した場合の取り扱いを述べてください。

個人事業主の親族(生計を一にする者を除く)が事業に従事している場合、その学資に充てる費用は非課税要件を満たさないものとされています。これは公平性を保つための制限です。

第6問: 「特別の関係がある者」であっても、例外的に非課税として認められるのはどのようなケースですか。

特別の関係がある者が支給元(法人または個人事業者)の使用人であり、かつその学資金支給がその者だけを対象とした特別なものでない場合には、非課税として取り扱うことが可能です。

第7問: 規定における「特別の関係がある者」の定義に含まれる、婚姻届を出していない者に関する条件を説明してください。

婚姻の届け出をしていなくても、事実上婚姻関係と同様の事情にある者は「特別の関係がある者」に含まれます。また、その者の直系血族も同様の対象となります。

第8問: 使用人の直系血族から財産を受けて生計を維持している者は、「特別の関係がある者」に含まれますか。

はい、含まれます。使用人の直系血族から受ける金銭その他の財産によって生計を維持している者は、規定上の「特別の関係がある者」に該当します。

第9問: この規定の根拠となる主な法令等は何ですか。

主な根拠は所得税法第9条、所得税法施行令第29条、および所得税基本通達9-14から16に基づいています。これらにより非課税の範囲が定められています。

第10問: 学資支給に関する具体的な課税関係について個別に相談したい場合、どこに問い合わせるべきですか。

国税に関する相談は、国税局電話相談センター等で受け付けています。国税庁ウェブサイトの「税についての相談窓口」を確認し、電話相談を利用することが推奨されています。

用語集

| 用語 | 定義・説明 |

| 源泉所得税 | 給与などの支払者が、支払いの際に所得税を差し引き、国に納付する税金。本規定の対象税目。 |

| 通常の給与に加算 | 本来の賃金体系とは別に、教育目的の費用を純増させて支給すること。非課税適用の必須条件。 |

| 特別の関係がある者 | 親族、事実婚関係者、生計を維持されている者など。これらに該当する者への学資支給は原則課税。 |

| 生計を一にする | 日常の生活費を共にしている状態。個人事業者の親族規定において、例外を判断する基準となる。 |

| 事実上婚姻関係と同様 | 法律上の婚姻届は出していないが、実態として夫婦と同様の生活を送っている状態(いわゆる事実婚)。 |

| 直系血族 | 父母、祖父母、子、孫など、直接つながる血縁関係にある者。 |

| タックスアンサー | 国税庁が提供する、税に関するよくある質問と回答をまとめた情報サービス。 |

| 所得税基本通達 | 法令の解釈や運用指針を定めた、税務署員が事務を行う際の基準となる文書。 |

コメント