国税庁タックスアンサーの「No.6225 地代、家賃や権利金、敷金など」について解説します。

解説動画

概要

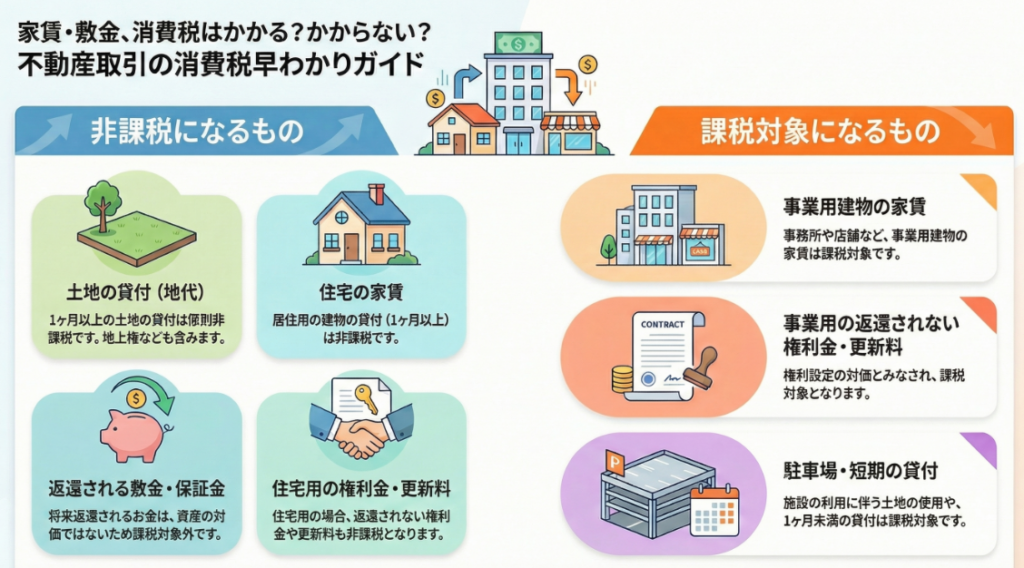

消費税の課税対象税目に関する「No.6225 地代、家賃や権利金、敷金など」では、土地や建物の賃貸に関する取り扱いが定められています。

土地の譲渡や貸付け(地代)非課税取引とされています。ただし、貸付期間が1か月に満たない場合や駐車場利用に伴う土地使用は非課税になりません。

一方、事務所などの建物の家賃は課税の対象です。しかし、住宅の貸付けについては、貸付期間が1か月に満たない場合などを除き、非課税となります。

権利金、敷金などの取り扱いについて、土地の権利設定に伴う更新料や名義書換料は非課税です。事業用建物の賃貸借契約において、返還されない権利金や保証金などは課税の対象ですが、契約終了時に返還される敷金などは課税の対象になりません。なお、住宅に係る契約で返還しない保証金なども非課税です。

スライド解説

解説:「地代・家賃・権利金」の消費税

1. はじめに:なぜ不動産取引の消費税は重要なのか

会計事務所の業務において、顧問先企業の経費処理は日々の基本です。その中でも、地代や家賃といった不動産関連の経費は、多くの企業にとって日常的に発生し、かつ金額的にも重要な取引と言えるでしょう。これらの取引における消費税の課税・非課税の判断を一つ誤ると、最終的な納税額に大きな影響を及ぼす可能性があります。そのため、経理担当者の皆様にとっては、これらの取扱いに関する正確な知識が不可欠です。

本稿は、これから実務を担う新人スタッフの方々や、改めて知識を確認したい経理担当者の皆様が、自信を持って業務にあたるための一助となることを目的としています。国税庁が公表している情報を基に、地代、家賃、そして権利金や敷金といった主要な項目について、消費税の基本的な考え方から実務上の注意点までを体系的に解説していきます。

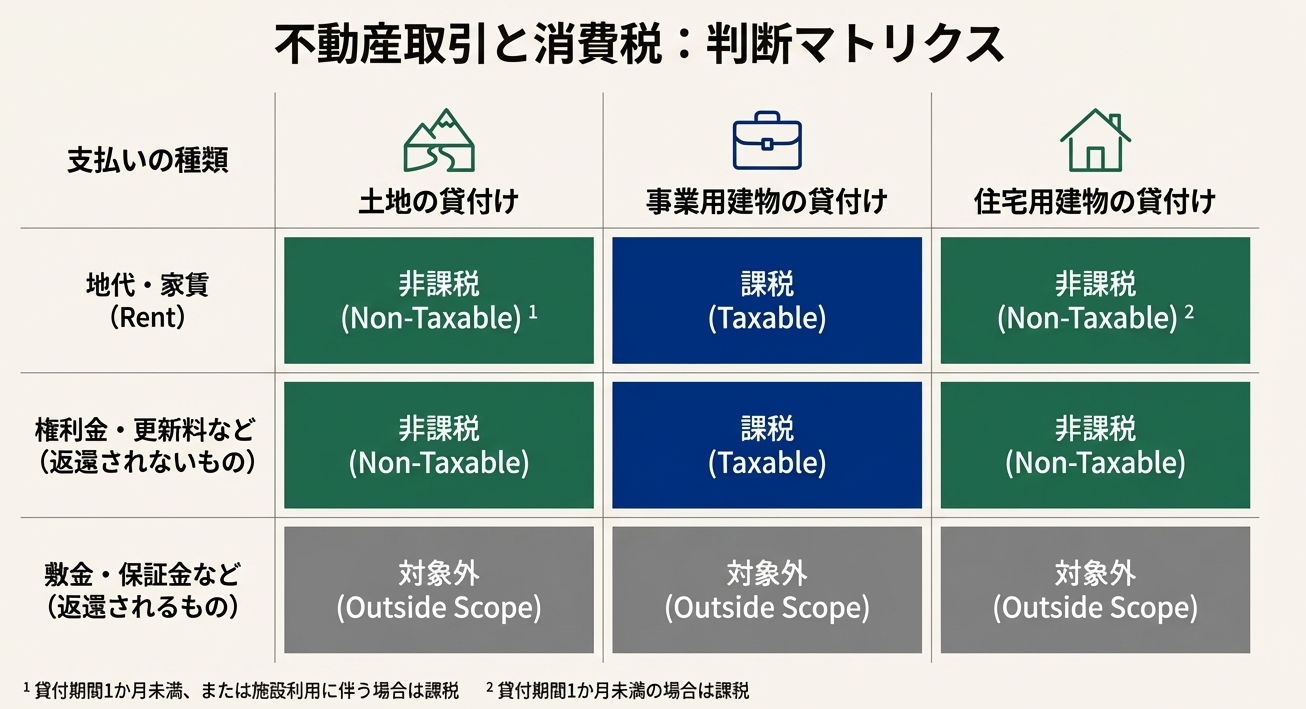

2. 結論:課税・非課税の基本ルール

詳細な解説に入る前に、まずは不動産取引に関する消費税の全体像を掴むことが重要です。ここでは、課税・非課税を判断するための最も基本的なルールを簡潔に示します。この概要を頭に入れておくだけで、日々の仕訳業務の精度が格段に向上するはずです。

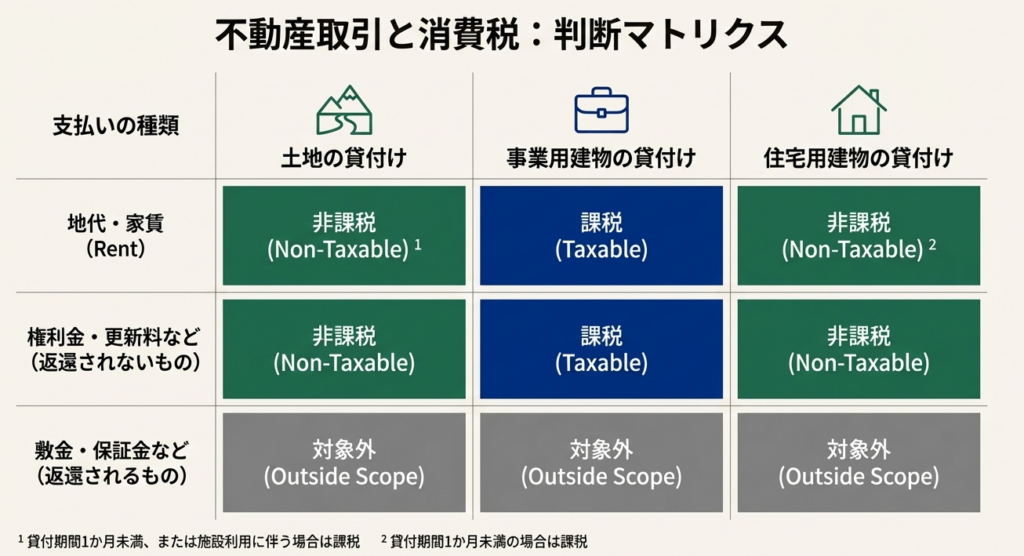

• 土地関連の取引: 土地の貸付け(地代)や譲渡は、原則として非課税です。

• 建物関連の取引: 建物の貸付け(家賃)は、その用途によって区分されます。「事業用」の貸付けは課税、「住宅用」の貸付けは非課税となります。

• 返還される保証金・敷金: 契約終了時に返還される金銭は、預り金としての性質を持つため、資産の譲渡等の対価に該当しないため、消費税の課税対象にはなりません(不課税取引)。

• 返還されない権利金・更新料など: 返還されない一時金は、その取引の本体(土地か、事業用建物か、住宅用建物か)の課税区分に従います。

これらの基本ルールを踏まえた上で、次に各項目を一つひとつ具体的に掘り下げて見ていきましょう。

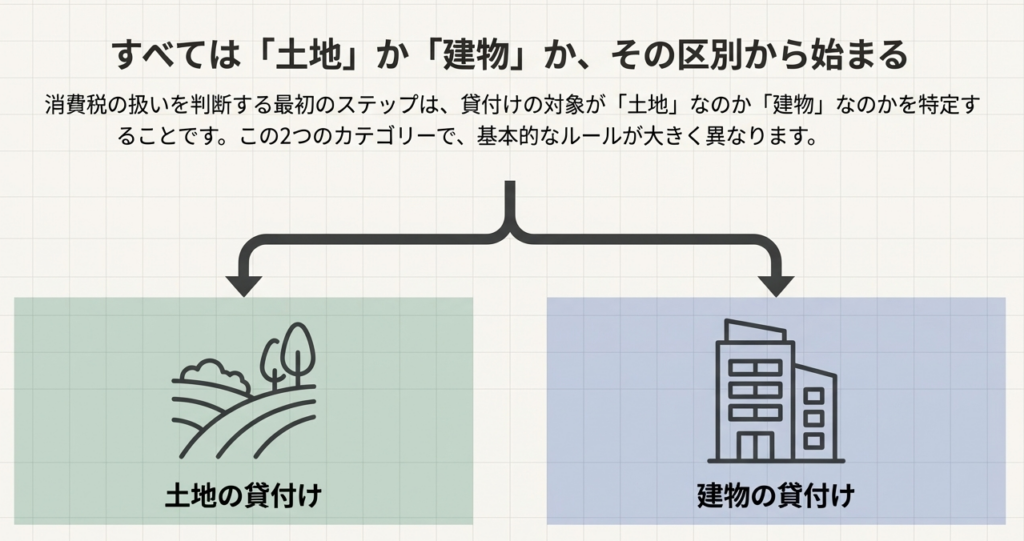

3. 詳細解説:項目別に見る消費税の取扱い

3.1 地代

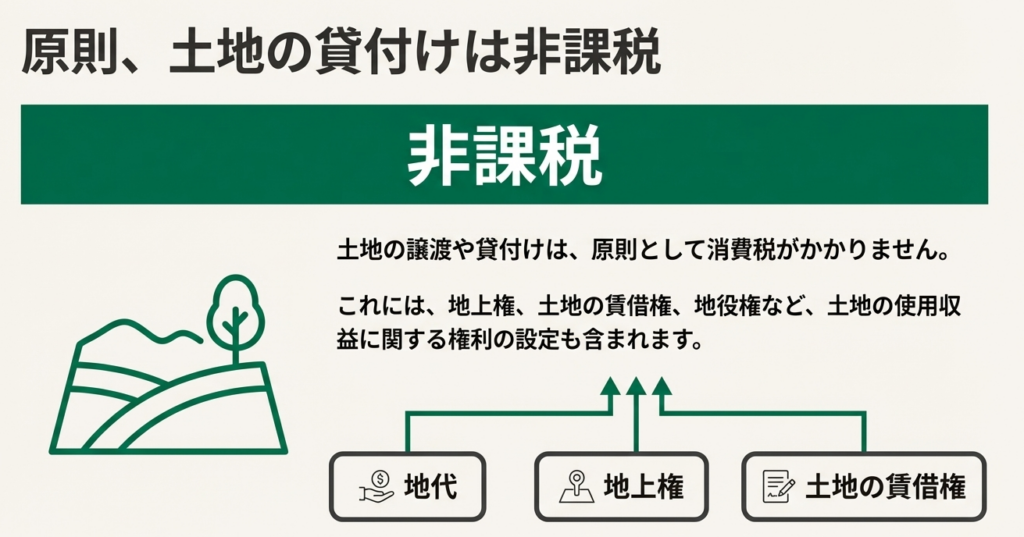

消費税法における土地の取引には、「土地の譲渡や貸付けは非課税」という大原則があります。この原則が、地代や関連する権利金などの取扱いを理解する上での基礎となります。

土地の貸付け、すなわち「地代」は、この原則に基づき非課税取引となります。これには、地上権、土地の賃借権、地役権、永小作権といった「土地の上に存する権利」の設定や貸付けも含まれます。

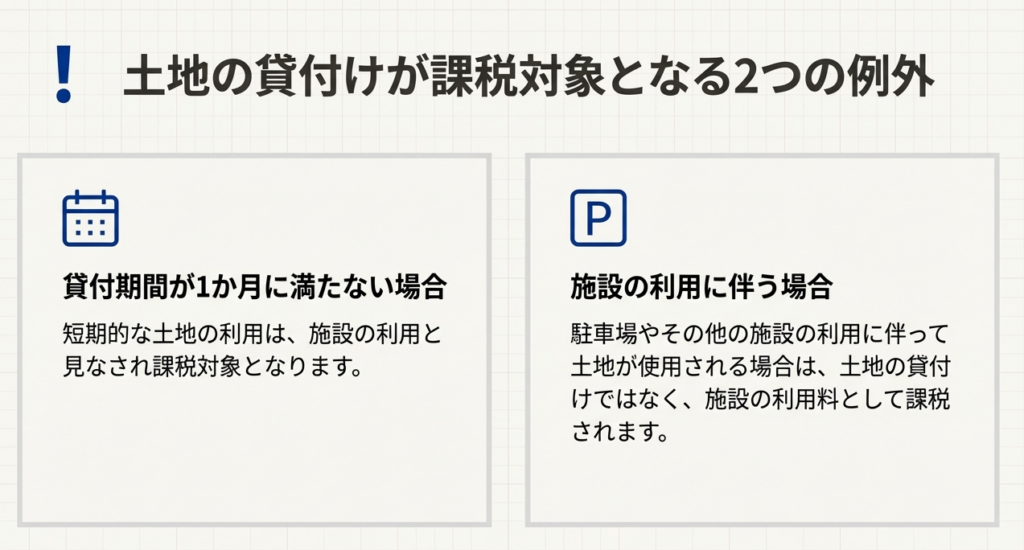

例外:課税対象となるケース

ただし、土地の貸付けであっても非課税とならない例外的なケースが2つ存在します。実務上、特に注意が必要です。

• 貸付期間が1か月に満たない場合

• 駐車場その他の施設の利用に伴って土地が使用される場合

また、地上権や土地の賃借権の設定に伴って授受される更新料や名義書換料も、土地の貸付けの対価とみなされ、原則通り非課税取引に含まれます。

土地に関する基本的な考え方を理解したところで、次は建物の貸付けである「家賃」の論点へ移ります。

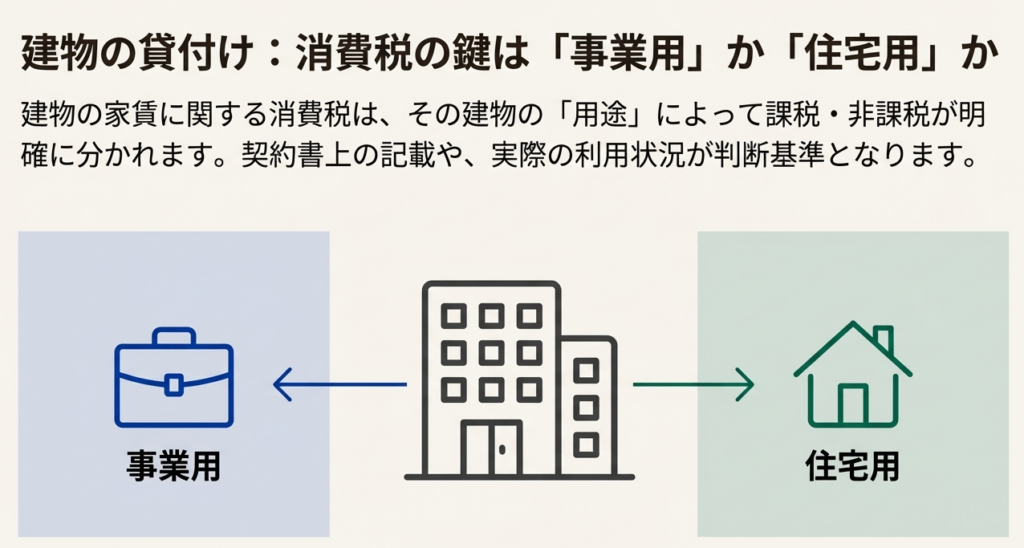

3.2 家賃

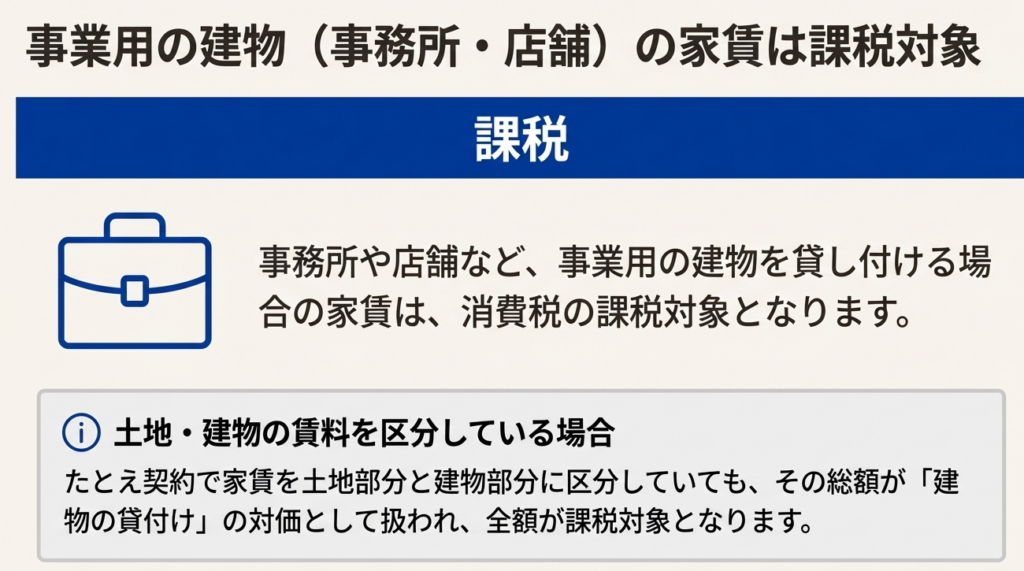

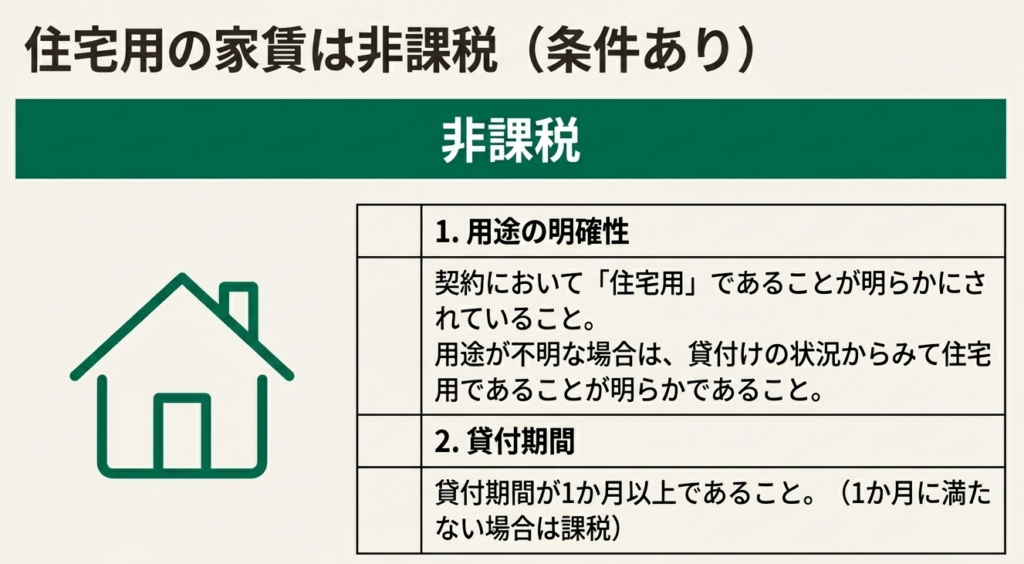

土地とは異なり、建物の家賃に関する消費税の取扱いは、その「用途」によって明確に区別される点が最大のポイントです。「事業用」なのか「住宅用」なのか、契約内容を正確に把握する必要があります。

| 用途 | 消費税の取扱い | 補足事項 |

| 事業用(事務所・店舗など) | 課税 | 家賃を土地部分と建物部分に区分していても、その総額が建物の貸付けの対価として課税対象となります。 |

| 住宅用 | 非課税 | 契約で住宅用であることが明らかな場合に限られます。用途が契約で明らかでない場合でも、貸付けの状況からみて明らかに住宅用と認められるものも含まれます。ただし、貸付期間が1か月に満たない場合は課税対象となります。 |

家賃のような継続的な支払いから、次は契約時に発生することが多い権利金や敷金といった一時的な金銭の授受について見ていきましょう。

3.3 権利金・敷金など

契約時に授受される権利金や敷金といった一時金については、「その金銭が将来返還されるか否か」が、消費税の取扱いを判断する上での最初の分岐点となります。

■返還されない金銭の取扱い

権利金、礼金、更新料など、契約時に支払われ、その後返還されない金銭は、「権利の設定の対価」として資産の譲渡等の対価に該当します。その課税区分は、貸付けの対象が何か(事業用の建物か、住宅用の建物か)に依存します。

• 事業用の建物の契約に伴うもの: 課税対象となります。

• 住宅用の建物の契約に伴うもの: 非課税となります。

■返還される金銭の取扱い

保証金や敷金など、契約終了時に借主へ返還される金銭は、資産の譲渡等の対価に該当せず、消費税の課税対象にはならない(不課税取引)と整理します。これは、消費税の観点から見れば、サービスの対価ではなく、あくまで一時的な預り金や担保としての性質を持つためです。

以上で、主要な項目に関する詳細な解説を終えます。最後に、これらの知識を実務で活かすための注意点をまとめます。

4. まとめ:実務上の注意点

これまで解説してきたルールを実際の経理業務で正しく適用するためには、いくつかの重要な点を確認する習慣をつけることが大切です。特に新人スタッフの皆さんは、以下のポイントを意識することで、ミスを減らし、自信を持って判断できるようになるでしょう。

1. 契約書を必ず確認する

税務判断の最も重要な根拠は契約書です。その不動産が「事業用」か「住宅用」か、支払った金銭が「返還される保証金」か「返還されない権利金」か、といった情報はすべて契約書に記載されています。不明な点があれば、必ず契約書に立ち返って確認してください。

2. 「土地」か「建物」かを明確に区分する

すべての判断は、取引の対象が土地に関するものか、建物に関するものか、という区分から始まります。「土地は原則非課税、建物は用途次第」という基本を常に意識することが、正しい判断への第一歩です。

3. 「1か月未満の貸付け」という例外に注意する

本来は非課税である住宅の家賃や土地の地代も、貸付期間が1か月未満の場合は課税対象となります。ウィークリーマンションや短期の土地利用など、イレギュラーな取引を処理する際には、この例外ルールを思い出してください。

4. 駐車場の扱いを再確認する

土地の貸付けであっても、「駐車場その他の施設の利用に伴う」場合は課税対象となる、という原則は間違いやすいポイントです。月極駐車場代などを経費処理する際は、非課税の地代と混同しないよう、改めて取扱いを再確認しましょう。

一見すると複雑に見える不動産関連の消費税ですが、基本原則は驚くほど明快です。本稿で解説した『土地か建物か』『事業用か住宅用か』『返還されるか否か』という判断軸を常に意識すれば、ほとんどの取引は自信を持って正しく処理できるはずです。これらのポイントを実務で着実に実践し、顧問先から信頼されるプロフェッショナルを目指してください。

ガイド:Q&A

問1: 原則として、土地の貸付け(地代)は消費税の課税対象となりますか。その理由も説明してください。

土地の譲渡や貸付けは、消費税の課税対象とはなりません。これらは非課税取引として定められています。

問2: 土地の貸付けが非課税とならない例外的なケースを2つ挙げてください。

土地の貸付けが非課税とならない例外は、貸付け期間が1か月に満たない場合と、駐車場その他の施設の利用に伴って土地が使用される場合です。

問3: 「土地の上に存する権利」とは具体的にどのような権利を指しますか。

「土地の上に存する権利」とは、地上権、土地の賃借権、地役権、永小作権など、土地の使用収益に関する権利を指します。

問4: 事務所のような事業用建物の家賃は、消費税の課税対象となりますか。家賃が土地部分と建物部分に区分されている場合、扱いはどうなりますか。

事務所などの建物を貸し付ける場合の家賃は課税の対象となります。家賃が土地部分と建物部分に区分されていても、その総額が建物の貸付けの対価として取り扱われます。

問5: 住宅の家賃が非課税となるための主な条件は何ですか。

住宅の家賃が非課税となるのは、貸付期間が1か月以上であり、契約において住宅用であることが明らかにされている場合です。契約で用途が不明な場合でも、状況からみて住宅用と明らかな場合は非課税となります。

問6: 事業用建物の賃貸借契約において、返還されない保証金や権利金は消費税の課税対象となりますか。その理由も説明してください。

はい、課税対象となります。返還されない保証金や権利金は、権利の設定の対価とみなされ、資産の譲渡等の対価として扱われるためです。

問7: 契約終了時に返還される敷金や保証金が、消費税の課税対象とならないのはなぜですか。

返還される敷金や保証金は、資産の譲渡等の対価に該当しないため、課税の対象にはなりません。これらは一時的な預り金としての性質を持つためです。

問8: 地上権や土地の賃借権の設定に伴う更新料や名義書換料は、消費税の観点からどのように取り扱われますか。

これらの料金は、土地の貸付けまたは土地の上に存する権利の設定の対価とみなされるため、非課税取引として取り扱われます。

問9: 住宅用物件の賃貸借契約において、返還されない権利金や更新料は課税対象となりますか。

いいえ、課税対象とはなりません。住宅に係る賃貸借契約に伴うもので、返還されない権利金や更新料などは非課税となります。

問10: 駐車場として土地を利用させる場合、その利用料は消費税の課税対象となりますか。根拠も示して説明してください。

はい、課税対象となります。駐車場その他の施設の利用に伴って土地が使用される場合は、土地の貸付けに関する非課税の規定が適用されないためです。

コメント