自社の固定資産に減損の兆候が出そうなとき、監査報告書のKAM(監査上の主要な検討事項)には何が書かれ、監査人はどこまで踏み込んでくるのか。経理担当者が事前に知りたいのはこの「相場観」ではないでしょうか。

結論からいえば、減損のKAMで監査人が最初に問うのは減損損失の金額ではなく、「兆候の把握と判定のプロセス」です。そしてその中身は、公表されている監査報告書を集計すると、かなりはっきりしたパターンとして見えてきます。

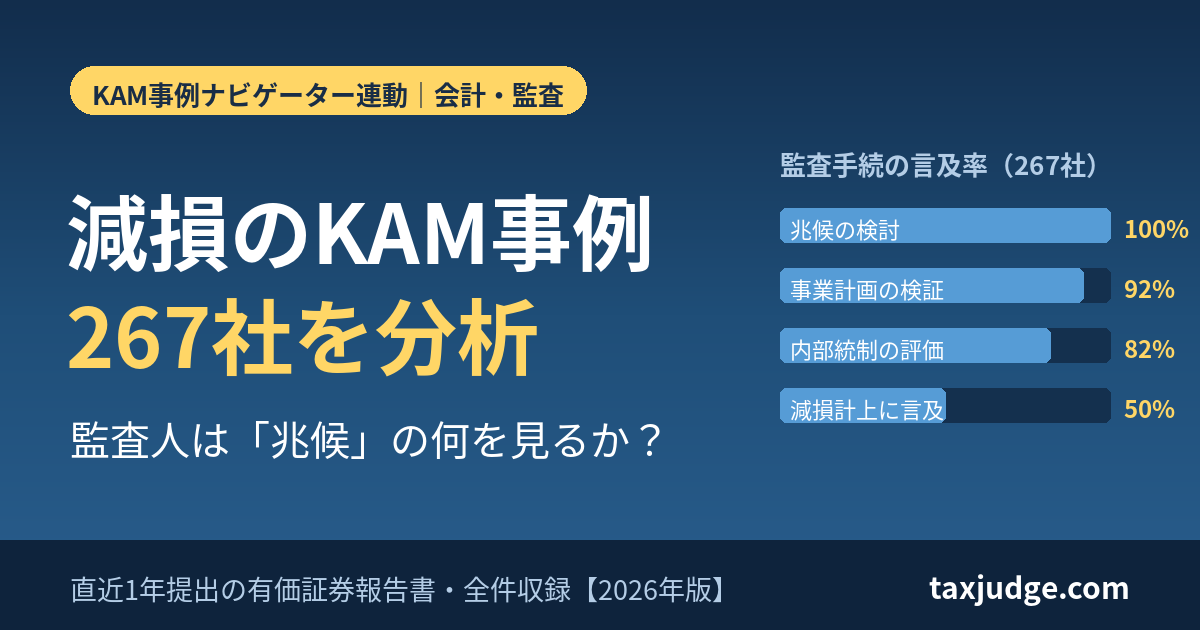

本記事では、直近1年(2025年7月〜2026年6月提出)の有価証券報告書の監査報告書から、固定資産の減損の兆候に言及したKAM事例267社分を全件収録・集計しました。業種別の分布、兆候の4類型ごとの言及率、監査手続の言及率ランキングまで、数字で確認できます。

全事例は検索型ダッシュボード(KAM事例ナビゲーター)で原文まで読めます。

🔍 KAM事例ナビゲーター|固定資産の減損の兆候(267社を収録)

直近1年の有価証券報告書から減損のKAM原文を全件収録。業種・監査法人・兆候の類型・資産の種類で検索でき、監査手続の言及率や自社の監査対応チェックリストまで確認できるインタラクティブ・ダッシュボード。

結論

減損のKAMは「兆候の判定プロセス」から問われる

267社の減損KAMを読み比べると、監査人の視線は次の3点に集約されます。

- 兆候の把握が出発点になる。

監査手続として「減損の兆候」の検討に言及した事例は267社中267社(100%)で、資産グループ別の損益集計が正確か・網羅的かが最初の論点になります。 - 事業計画と内部統制がセットで見られる。

将来キャッシュ・フローの基礎となる事業計画の検証は92%、減損検討プロセスの内部統制の評価は82%の事例で言及されており、この2つが「標準セット」です。 - 減損損失を計上していなくてもKAMになる。

KAM本文で減損損失の計上に言及したのは133社(50%)にとどまり、残りの半数は「兆候はあるが認識まで至らなかった判断の妥当性」自体が監査の焦点でした。

つまり「減損を出したからKAMになる」のではなく、「兆候の判定に見積りと判断が絡むからKAMになる」のが実態です。以下、根拠となるデータを順に見ていきます。

🔍 KAM事例ナビゲーター|固定資産の減損の兆候(267社を収録)

直近1年の有価証券報告書から減損のKAM原文を全件収録。業種・監査法人・兆候の類型・資産の種類で検索でき、監査手続の言及率や自社の監査対応チェックリストまで確認できるインタラクティブ・ダッシュボード。

なぜ固定資産の減損はKAMに選ばれやすいのか

KAM(監査上の主要な検討事項)は、企業会計審議会の「監査基準の改訂に関する意見書」(2018年7月)で導入が決まり、2021年3月期から上場企業等の監査報告書に記載が義務化された制度です(出典:金融庁「『監査基準の改訂に関する意見書』の公表について」2018年7月)。

監査人が「当期の監査で特に重要と判断した事項」を、選定理由と監査上の対応つきで開示します。減損のように見積りと経営者の判断が絡む論点は、制度開始当初から選定されやすい領域でした。

金融庁の分析でも最多クラスの論点

金融庁が2022年3月期の連結KAMを分析した資料では、見出しに「固定資産」かつ「減損」を含むKAMは453社にのぼり、繰延税金資産(254社)を上回る規模でした(出典:金融庁「監査上の主要な検討事項(KAM)の特徴的な事例と記載のポイント」2023年2月)。

減損は業種を問わず発生しうるうえ、兆候の把握・認識の判定・測定の各段階に経営者の見積りが入るため、KAMの選定理由と結びつきやすいのです。

2026年の直近1年でも267社が「兆候」に言及

本記事の集計では、EDINETで「固定資産の減損の兆候」という文言を監査報告書に含む書類を抽出し、直近1年に提出された有価証券報告書268社を特定しました(訂正報告書・届出書経由の重複は除外)。

うち267社からKAM原文を収録しています。残る1社は「前期はKAMとしたが、当期は重要性が低下したためKAMとしない」と監査報告書に明記した事例で、これ自体がKAMの入れ替わりを示す興味深いケースでした。

【2026年最新集計】減損のKAM事例267社の内訳

収録267社の全体像を先にまとめます。集計はKAM本文の記載に基づく機械集計です。

| 集計項目 | 社数 | 比率 |

|---|---|---|

| 収録事例(2025年7月〜2026年6月提出の有報) | 267社 | 100% |

| 店舗を最小単位とするグルーピングを明示 | 100社 | 37% |

| 「営業損益が継続してマイナス」等の兆候基準に言及 | 132社 | 49% |

| 減損損失の計上に言及 | 133社 | 50% |

| のれんを含む資産グループを検討 | 20社 | 7% |

| 使用価値の算定に言及 | 72社 | 27% |

| 正味売却価額に言及 | 65社 | 24% |

🔍 KAM事例ナビゲーター|固定資産の減損の兆候(267社を収録)

直近1年の有価証券報告書から減損のKAM原文を全件収録。業種・監査法人・兆候の類型・資産の種類で検索でき、監査手続の言及率や自社の監査対応チェックリストまで確認できるインタラクティブ・ダッシュボード。

業種は小売業・サービス業が中心

業種別では小売業が75社、サービス業が44社と、店舗ビジネスの2業種で全体の45%を占めます。以下、化学24社、卸売業14社、情報・通信業13社と続きます。

店舗や工場のように独立したキャッシュ・フローを生む単位が細かく分かれる業態ほど、兆候判定の対象が多くなり、KAMに選ばれやすい構図です。監査法人別ではトーマツ37社・あずさ35社・EY新日本35社・太陽29社・PwC Japan27社で、大手4法人と太陽で全体の61%でした。

兆候の4類型:実際に多いのは「収益性の低下」

固定資産の減損に係る会計基準は、減損の兆候として、

- 営業活動から生ずる損益またはキャッシュ・フローの継続的なマイナス

- 使用範囲・方法の変更(遊休化・撤退など)

- 経営環境の著しい悪化

- 市場価格の著しい下落

の4つを例示しています。

267社のKAM本文での言及分布は次のとおりでした。

| 兆候の類型(会計基準の例示) | 言及事例 | 比率 |

|---|---|---|

| 収益性の低下(営業損益の継続マイナス・2期連続赤字など) | 149社 | 56% |

| 経営環境の著しい悪化 | 82社 | 31% |

| 市場価格・時価の著しい下落 | 71社 | 27% |

| 遊休・撤退・使用方法の変更 | 63社 | 24% |

「2期連続赤字」に代表される収益性の低下が過半を占め、実務上の兆候判定は店舗別・拠点別の損益集計の正確性に大きく依存していることが分かります。

共通費の配賦計算が適切でないと兆候判定そのものを誤るため、後述のとおり監査人はここに内部統制の評価をぶつけてきます。

資産の種類と測定手法

対象資産は

- 有形固定資産が203社と最多

- 無形固定資産121社

- のれん20社

- 賃貸等不動産7社

- 使用権資産2社

と続きます。

回収可能価額の測定まで踏み込んだ事例では、

- 使用価値への言及が72社

- 正味売却価額が65社

- 割引率まで明示したのは24社

でした。

正味売却価額を用いる事例では不動産鑑定評価や路線価等の時価資料が、使用価値では事業計画と割引率の設定根拠が監査資料の中心になります。

監査人は何を見るか:監査手続の言及率ランキング

267社のKAM「監査上の対応」欄から、監査手続への言及率を集計しました。自社の監査で何が行われるかの目安になります。

| 監査手続 | 言及率 | 位置づけ |

|---|---|---|

| 減損の兆候の把握・判定の検討 | 100% | 必ず実施 |

| 事業計画・将来キャッシュ・フローの検証 | 92% | 標準セット |

| 内部統制の評価(減損検討プロセス) | 82% | 標準セット |

| 取締役会承認等との整合性検証 | 76% | 標準セット |

| 回収可能価額の測定の検討 | 74% | 標準セット |

| 減損損失の認識の要否判定(割引前CF) | 73% | 標準セット |

| 資産グルーピングの妥当性検討 | 67% | 標準セット |

| 見積りと実績の遡及的比較 | 53% | 過半で実施 |

| 主要な仮定と外部情報の比較 | 52% | 過半で実施 |

| 証憑照合・再計算 | 35% | 踏み込んだ手続 |

| 評価専門家の利用(不動産鑑定士等) | 20% | 踏み込んだ手続 |

🔍 KAM事例ナビゲーター|固定資産の減損の兆候(267社を収録)

直近1年の有価証券報告書から減損のKAM原文を全件収録。業種・監査法人・兆候の類型・資産の種類で検索でき、監査手続の言及率や自社の監査対応チェックリストまで確認できるインタラクティブ・ダッシュボード。

標準セットは「兆候×事業計画×内部統制」

兆候の検討が100%、事業計画の検証が92%、内部統制の評価が82%という数字は、監査人がまず「兆候判定の元データと、それを作るプロセス」を確かめに来ることを示しています。

特に店舗型ビジネスでは、店舗別損益の集計と本社費等の共通費配賦が正確かどうかを、会計帳簿との突合や再計算で検証する記載が目立ちました。

専門家の利用は2割:不動産関連で増える

評価専門家(不動産鑑定士等)の利用に言及したのは20%で、正味売却価額を回収可能価額とする不動産関連の事例に集中しています。裏を返せば、兆候の把握や認識の要否判定が焦点となる大半の事例では、まず会社側の損益集計と事業計画の質が問われるということです。

「全件で専門家が出てくるわけではない」というのが、267社を通読した実態です。

減損KAMの3パターン:自社はどれに近いか

267社の事例は、資産のグルーピングの切り口でおおむね3パターンに分けられます。自社に近い型が分かると、準備すべき資料の見当がつきます。

| 項目 | 店舗単位型(100社) | 事業・拠点単位型(167社) | のれん含む型(20社) |

|---|---|---|---|

| 典型業種 | 小売・外食・フィットネス等 | 製造業・運輸・不動産等 | 買収を行った持株会社等 |

| 兆候把握の単位 | 各店舗(最小単位) | 工場・事業所・事業セグメント | のれんを含むより大きな単位 |

| 監査人が重点を置く点 | 店舗別損益の正確性・共通費配賦 | 事業計画の達成可能性・市場価格 | 買収時計画の達成度・超過収益力 |

| 会社側の主な準備資料 | 店舗別損益推移・閉店意思決定の記録 | 取締役会承認済み事業計画・時価資料 | 買収時事業計画と実績の対比 |

| 実例(収録事例より) | ヤマダHD・サンドラッグ等 | 大同特殊鋼・王子HD等 | セコム・AZ-COM丸和HD等 |

🔍 KAM事例ナビゲーター|固定資産の減損の兆候(267社を収録)

直近1年の有価証券報告書から減損のKAM原文を全件収録。業種・監査法人・兆候の類型・資産の種類で検索でき、監査手続の言及率や自社の監査対応チェックリストまで確認できるインタラクティブ・ダッシュボード。

店舗単位型:兆候判定の「網羅性」が主戦場

営業損益が2期連続マイナスの店舗を漏れなく拾えているか、原価や経費の店舗間付け替えで兆候を回避していないか、という網羅性・正確性の論点が中心です。

監査人が閉店の意思決定記録まで確認する事例もありました。

事業・拠点単位型:事業計画の仮定が問われる

工場や事業単位では、将来キャッシュ・フローの前提となる販売数量・価格・コストの仮定が経営者の判断に依存するため、外部の市場予測との比較や、過年度計画と実績の差異分析(遡及的比較)が組み合わされます。

のれん含む型:買収時計画の達成度がカギ

のれんを含む資産グループでは、取得時に見込んだ超過収益力が維持されているかが焦点で、買収時の事業計画の達成度評価への言及が特徴的です。

該当は20社と少数ですが、金額的インパクトが大きい類型です。

監査対応を予習する5ステップ

集計結果を自社の監査対応に落とし込む手順です。

所要時間はステップ1〜3で半日程度が目安です。

ステップ1:自社の型と兆候の有無を棚卸しする

資産グルーピングの単位(店舗か、事業・拠点か、のれんを含むか)を確認し、直近2期の資産グループ別損益から兆候の4類型に該当しそうなものを洗い出します。

共通費の配賦ルールが文書化されているかもこの段階で確認します。

ステップ2:同業他社のKAM事例を検索する

KAM事例ナビゲーター(267社収録)で、業種・監査法人・兆候の類型を自社の条件に絞り込み、KAM原文を2〜3件読みます。

「監査上の対応」欄に、自社の監査で想定される手続がそのまま書かれています。

🔍 KAM事例ナビゲーター|固定資産の減損の兆候(267社を収録)

直近1年の有価証券報告書から減損のKAM原文を全件収録。業種・監査法人・兆候の類型・資産の種類で検索でき、監査手続の言及率や自社の監査対応チェックリストまで確認できるインタラクティブ・ダッシュボード。

ステップ3:準備資料リストを作る

手続の言及率ランキング上位から、店舗別(拠点別)損益推移表、取締役会承認済みの事業計画、過年度計画と実績の差異分析、時価資料(該当する場合)の4点をまず揃えます。

ナビゲーターの「監査対応を予習する」タブでは、絞り込んだ事例から準備資料リストを頻度順に自動生成できます。

ステップ4:見積りの開示との整合を確認する

KAMは注記事項(重要な会計上の見積り)と参照関係になる事例が大半です。

有報の見積り開示に書いた主要な仮定と、監査人に説明する事業計画の仮定が食い違っていないかを事前に点検します。

ステップ5:監査人と早めに協議する

KAMの選定は監査人の判断ですが、期末直前ではなく四半期の段階で兆候判定資料を共有し、論点を先出しするほど期末監査は軽くなります。

KAM制度自体、経営者・監査役等との対話を促す趣旨で導入されたものです。

よくある質問(FAQ)

Q1. 減損のKAMが付くと、投資家に悪材料と受け取られませんか?

KAMは「監査人が重点的に確認した領域」の開示であり、それ自体は悪材料ではありません。

今回の集計でも半数(134社)は減損損失の計上に言及がなく、兆候判定の妥当性を確認したという内容でした。むしろ記載が具体的な会社ほど、監査プロセスの透明性が高いと評価される傾向があります。

Q2. 減損の兆候の「4つ」とは何ですか?

固定資産の減損に係る会計基準が例示する、

- 営業活動から生ずる損益またはキャッシュ・フローの継続的なマイナス

- 使用範囲・方法の変更(遊休化・撤退等)

- 経営環境の著しい悪化

- 市場価格の著しい下落

の4類型です。

267社のKAMでの言及率は順に56%・24%・31%・27%で、収益性の低下が最多でした。

Q3. 2期連続の営業赤字は必ず減損の兆候になりますか?

「継続してマイナス」の目安として2期連続が広く使われており、収録事例でも「各店舗の営業損益が過去2か年連続してマイナス」等の基準を明示する会社が多数ありました。

ただし翌期に明らかに黒字化する見込みがある場合など、判断の余地はあります。個別の判断は監査人・会計士との協議が前提です。

Q4. 減損損失を計上していなくてもKAMになるのはなぜですか?

兆候の把握や認識の要否判定そのものに見積りと経営者の判断が含まれるためです。

「兆候はあるが割引前キャッシュ・フローが帳簿価額を上回るため認識しない」という判断の妥当性は、事業計画の仮定に依存するため、監査上の重要論点になります。実際、収録267社のちょうど半数はこの型でした。

Q5. 非上場会社や中小企業にもKAMは関係ありますか?

KAMの記載義務は金融商品取引法監査が対象で、非上場の中小企業には直接は及びません。

ただし、上場企業の子会社や上場準備会社では親会社監査・IPO準備の中で同じ論点(兆候判定資料の整備・共通費配賦の統制)が問われます。上場企業のKAM事例は、そのまま監査対応の教材として使えます。

まとめ:まず自社の「兆候判定資料」を点検する

減損のKAM事例267社の集計から見えた要点を整理します。

- 減損のKAMは兆候の判定プロセスから問われ、兆候の検討への言及は100%、事業計画の検証92%・内部統制の評価82%が標準セットです。

- 減損損失を計上していない会社でも半数がKAMの対象になっており、「認識しなかった判断」の説明責任が問われます。

- 兆候の類型では収益性の低下(2期連続赤字等)が56%と最多で、店舗別・拠点別損益の集計と共通費配賦の正確性が主戦場です。

- 自社の型(店舗単位・事業拠点単位・のれん含む)を特定すれば、準備資料はおおむね4点に絞れます。

最初の一歩として、KAM事例ナビゲーターで自社と同業種・同監査法人の事例を2〜3件読んでみてください。監査人が来期何を見に来るかが、原文ベースで具体的にイメージできるはずです。

🔍 KAM事例ナビゲーター|固定資産の減損の兆候(267社を収録)

直近1年の有価証券報告書から減損のKAM原文を全件収録。業種・監査法人・兆候の類型・資産の種類で検索でき、監査手続の言及率や自社の監査対応チェックリストまで確認できるインタラクティブ・ダッシュボード。

参考一次情報

- 金融庁「監査上の主要な検討事項(KAM)の特徴的な事例と記載のポイント」(2023年2月)

- 金融庁(企業会計審議会)「『監査基準の改訂に関する意見書』の公表について」(2018年7月)

- 金融庁 EDINET(本記事の集計元:2025年7月〜2026年6月提出の有価証券報告書 監査報告書)

コメント