国税庁タックスアンサーの「No.6517 卸売業とされる事業」について解説します。

解説動画

詳細

これまでの解説に登場した、簡易課税でみなし仕入率90%が適用される「卸売業(第1種事業)」の定義について解説します。

消費税における卸売業とは、購入した商品を「性質や形状を変えずに」、他の「事業者」へ販売する事業を指します。

具体的には、小売店への卸売りのほか、食堂へのプロパンガス販売や建設業者への資材販売など、購入者が業務用に使用する商品の販売が該当します(※帳簿等で購入者が事業者だと明らかになっている必要があります)。

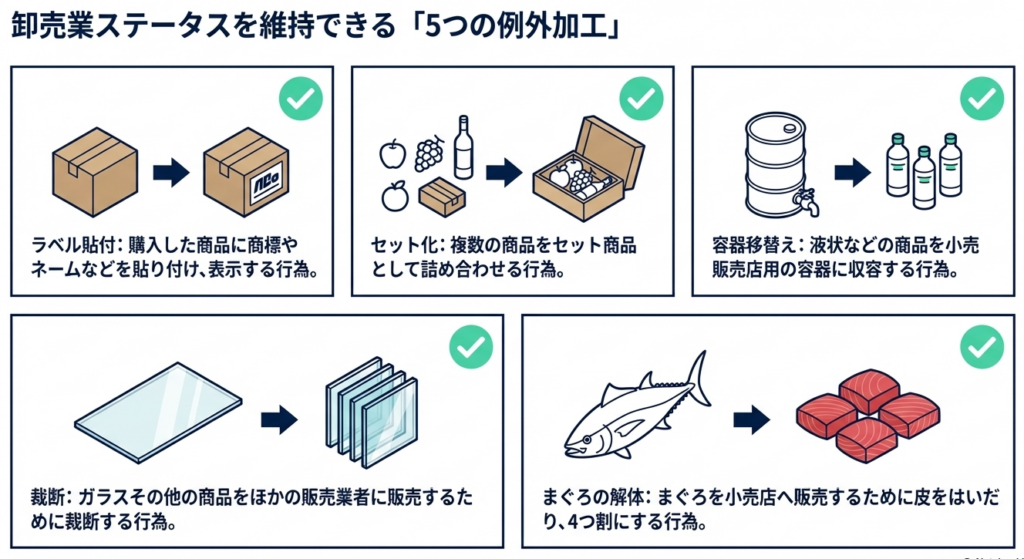

なお、「性質や形状を変えない」行為の範囲は広く、商品への商標貼付、セット商品の詰め合わせ、小売用容器への移し替え、販売用ガラスの裁断、マグロの皮むきや四つ割りなども含まれます。これらを行った上で他の事業者に販売する場合も、卸売業として扱われます。

スライド解説

解説:簡易課税制度における「卸売業(第一種事業)」の判定実務

1. 導入:簡易課税実務における事業区分判定の重要性と背景

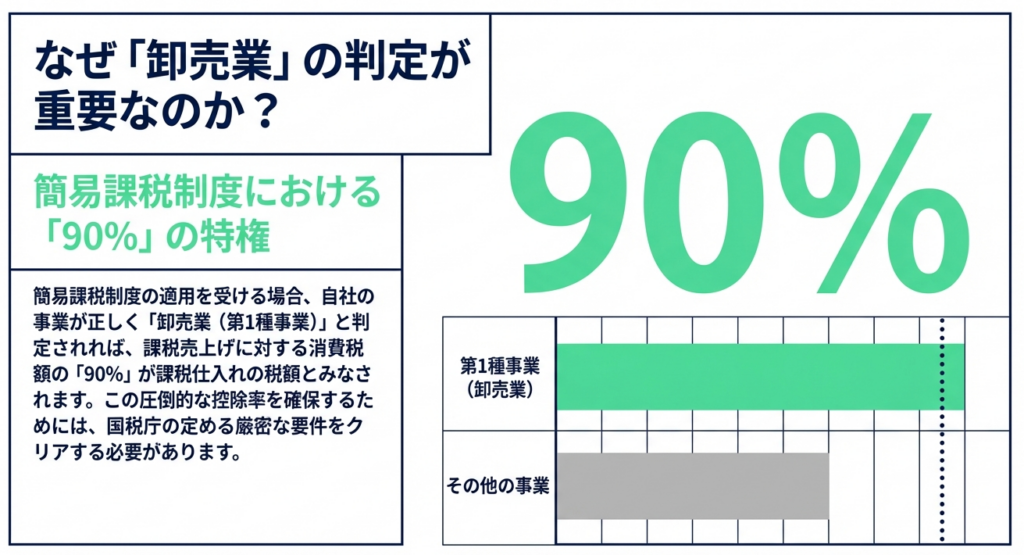

消費税の簡易課税制度を適用する際、実務担当者が戦略上最も優先して検討すべきなのが「第一種事業(卸売業)」の判定です。その理由は極めて単純かつ強力です。第一種事業に適用される「みなし仕入率90%」という数字は、全事業区分の中で最も高く、この判定が企業のキャッシュフローに与える影響は他の区分とは比較になりません。

例えば、本来は第一種(90%)として処理できる取引を、安易に第二種(80%)やその他の区分で計算してしまった場合、その差額分だけダイレクトに納税額が増加し、長期的な資金繰りを圧迫することになります。一方で、要件を誤認して不適切に第一種を適用すれば、後の税務調査で多額の追徴課税を招くリスクを孕みます。正確な区分判定は、単なる事務処理ではなく、適正納税と資金効率を両立させるための「税務戦略」の根幹であると認識してください。

本ガイドでは、正確な区分判定こそが健全な財務体制を築く第一歩であることを前提に、具体的な判定基準と実務上の重要ポイントを解説します。

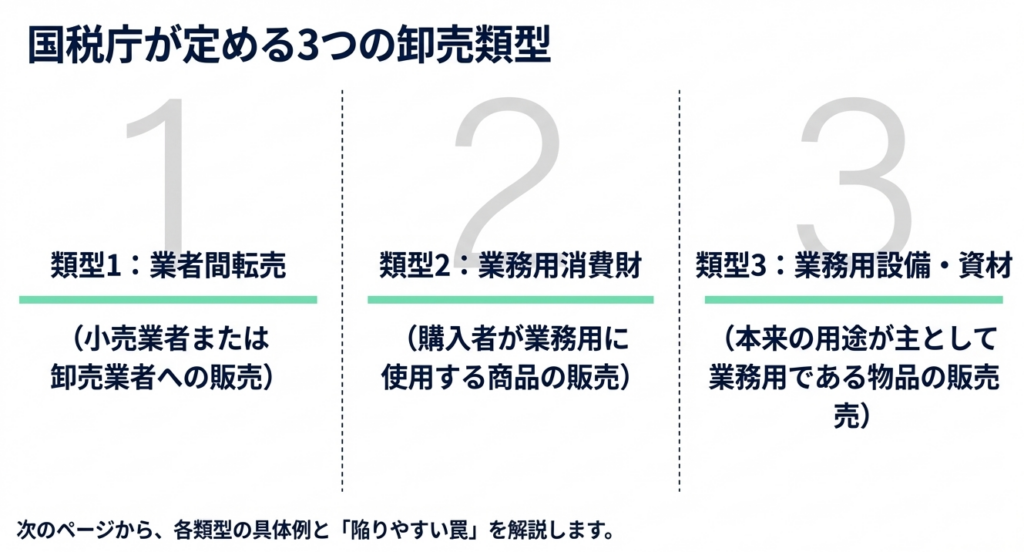

2. 結論:卸売業(第一種事業)に該当するための要件と処理の原則

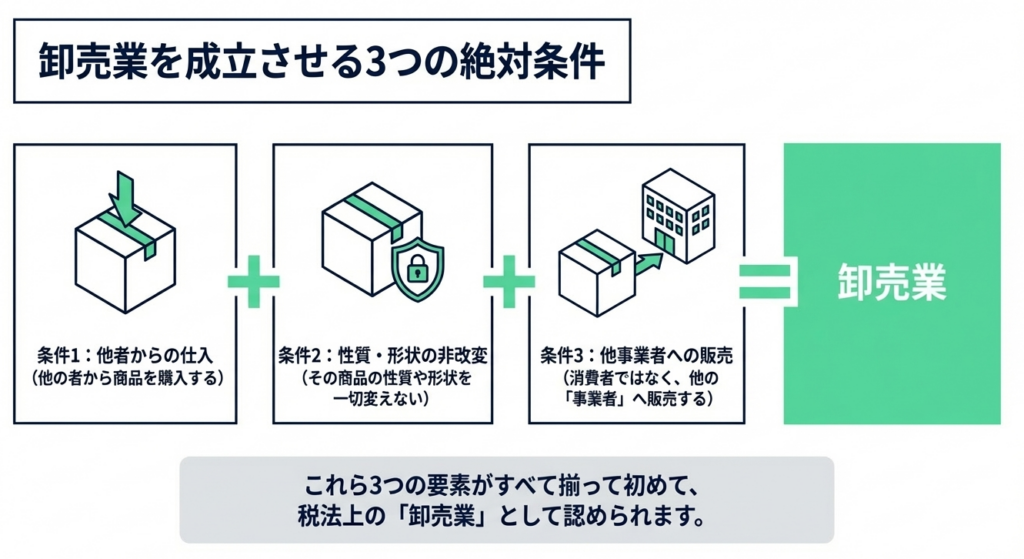

簡易課税制度における卸売業(第一種事業)とは、単に「商品を売る」ことではなく、以下の「二つの必須条件」を同時に満たしている事業を指します。この二要件を厳格にクリアして初めて、みなし仕入率90%の適用が可能となります。

- 商品の状態と形態(What/How):

他の者から購入した商品を、その性質や形状を変えずに販売すること。 - 販売先の属性(Who):

販売相手が「他の事業者」であること。

これらを具体的に構造化すると、以下の3点が実務上の判定軸となります。

- 外部仕入れであること:自社で製造・加工したものではなく、他者から仕入れた商品である。

- 現状維持での販売:仕入れから販売までの過程で、製造や加工を行わず、商品としての性質・形状を維持している。

- BtoB取引の成立:購入者が一般消費者ではなく、転売目的の業者や、事業のために使用する事業者である。

リスクとベネフィット

判定を誤り、適用できるはずの第一種を漏らした場合は「過大納税」という損失を招きます。逆に、要件を満たさない取引を第一種として申告し、税務調査で否認された場合、本税の差額に加えて「過少申告加算税」や「延滞税」といった付帯税が課され、企業の社会的信頼も損なわれます。実務担当者は、単なる売上の有無だけでなく、取引の性質を深く洞察する視点を持たなければなりません。

次に、この基本原則が具体的にどのようなケースで適用されるのか、実務で迷いやすい事例を確認していきましょう。

3. 詳細解説:実務上の判定ポイントと具体的適用事例

条文上の定義を実際の現場で正しく解釈するためには、取引の「実態」を証拠に基づいて判断する必要があります。国税庁の指針に基づき、判定のポイントを3つのカテゴリーに分類しました。

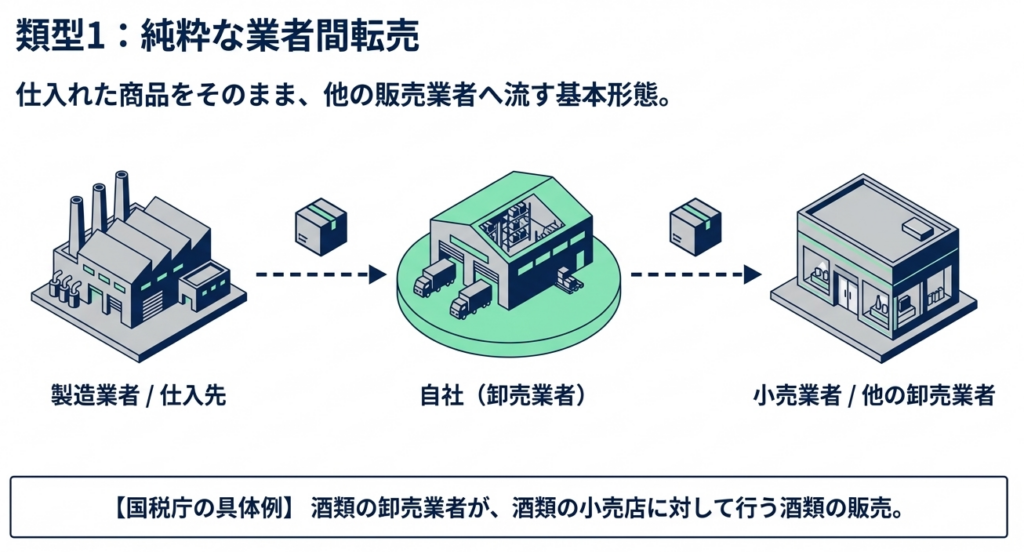

① 流通形態による典型的な判定

転売を目的とした事業者への販売は、最も明確な卸売業です。

例:酒類の卸売業者が酒類の小売店に対して行う販売

卸売業者から小売店への流れは、商品が性質を変えずに流通する典型的なBtoB取引です。

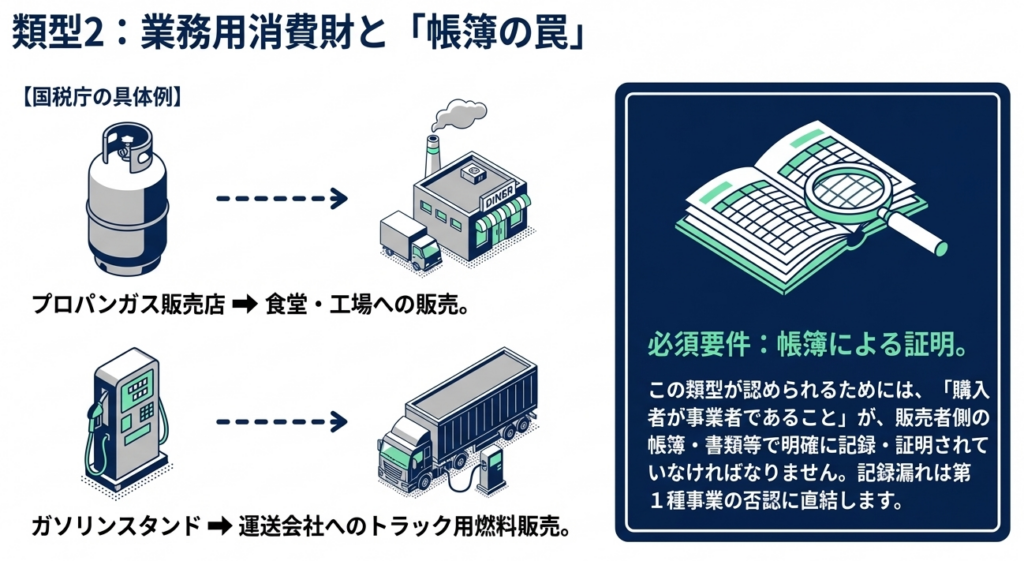

② 業務用商品の販売(証明書類の重要性)

販売先が転売業者でなくても、その商品を「業務用」として使用する事業者であれば第一種に該当します。

例:プロパンガス販売店による食堂や工場への販売、ガソリンスタンドによる運送会社(トラック)への燃料販売

このカテゴリーで最も重要なのは、「購入者が事業者であること」を、販売者側の帳簿や書類等で明らかにしなければならないという点です。プロパンガスやガソリンのように、一般消費者も利用する商品の場合、相手が事業者であることの立証責任は売主側にあります。

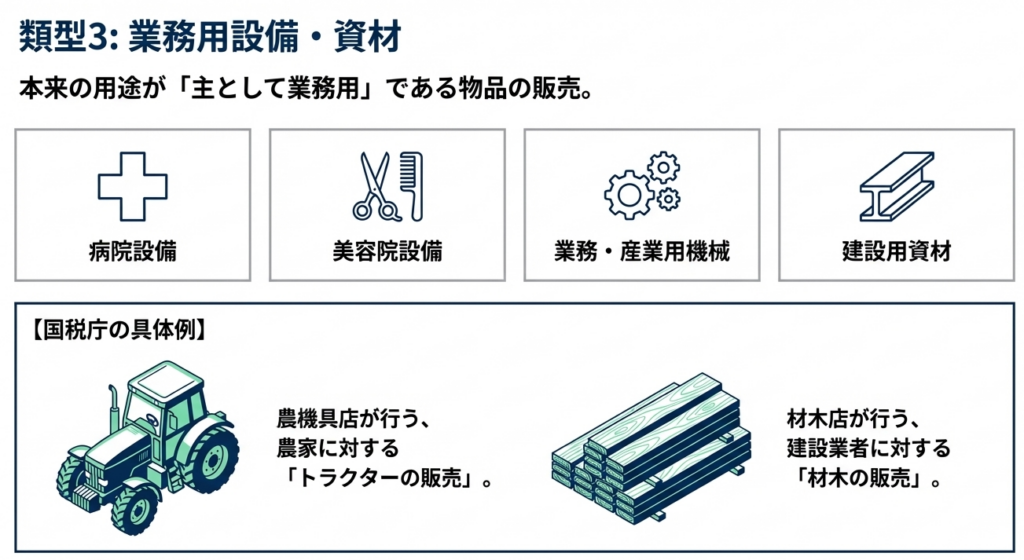

③ 本来の用途が「業務用」である物品の販売

特定の業種で使用されることが前提の物品を事業者に販売する場合、その性質自体が事業性の証明を補強します。

例:材木店が行う建設業者への材木の販売、農機具店が行う農家へのトラクターの販売、病院・美容院・レストラン等の専用設備、産業用機械の販売

材木やトラクター、産業用機械などは、本来の用途が業務用です。これらを事業者に販売する場合も第一種事業となります。こうした「本来の用途が業務用」である物品は、汎用品に比べて税務調査においても事業者間取引であることを説明しやすい(防御力が高い)という特徴があります。

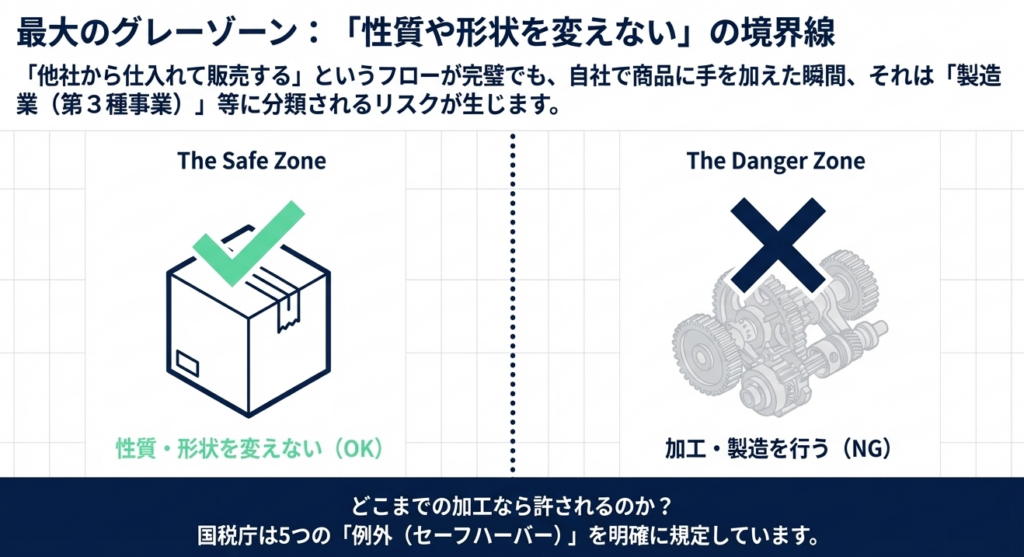

「性質や形状を変えない」の具体的な許容範囲

どこまでが「卸売」として認められ、どこからが「製造(第三種)」とみなされるかの境界線は以下の通りです。

- 表示・包装:

商品への商標貼付、ネーム入れ、表示。 - 詰め合わせ:

複数の商品をセットにする行為。 - 小分け・収容:

液体商品を小売店用の容器に詰め替える行為。 - 裁断・解体:

販売業者のためにガラスを裁断する行為や、小売店へ販売するためにまぐろの皮をはいだり、4つ割にしたりする行為。

実務上の視点:証憑管理の論理的防衛

特に一般消費者も買い得る商品を扱う場合、帳簿に相手先名称を記載するだけでなく、名刺、領収書の宛名、契約書等の客観的証拠を整理しておくことが、税務調査における最強の防御策となります。

4. まとめ:実務担当者が遵守すべき運用上の注意点

簡易課税の区分判定は、決算期に一度だけ行えばよいものではありません。日々の取引において「誰に、何を、どのような状態で売ったのか」を正確に記録し続ける姿勢が、信頼性の高い申告の土台となります。

形式的な要件を満たすだけでなく、実態に基づいた判断を行うことが、結果として会社を予期せぬ税務リスクから守ることにつながります。

最後に、実務の現場で最終確認として使用できるチェックリストを提示します。

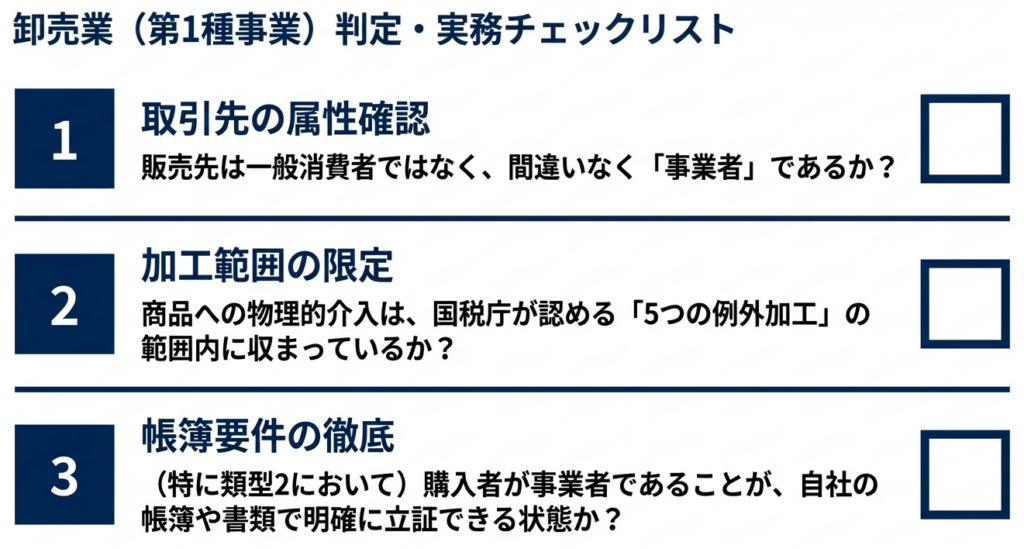

第一種事業判定チェックリスト

- 仕入形態:

その商品は他者から購入したものですか?(自社製造ではないか) - 加工の有無:

裁断やセット詰めなど、許容範囲を超える性質・形状の変更を行っていませんか? - 販売先の属性:

販売先は「事業者(転売業者、または業務用として使用する者)」ですか? - 証憑の具備:

販売先が事業者であることを示す証憑(帳簿の正確な記載、領収書の宛名、名刺、契約書等)が適切に保管されていますか? - 立証責任の意識:

特に汎用品の場合、相手が事業者であることを自社側で証明できる状態にありますか?

正確な事業区分判定は、適正な税負担と健全なキャッシュフロー管理を実現するための「プロの仕事」です。

常に実態を直視し、丁寧な証憑管理を心がけてください。

ガイド:Q&A

| 設問 | 解答 |

|---|---|

| 1. 簡易課税制度において、卸売業に該当する場合の税額計算上の利点は何ですか? | 簡易課税制度の適用を受ける場合、卸売業を営む事業者は、課税売上げに対する消費税額の90パーセントを課税仕入れの税額として控除することができます。これにより、実際の仕入れ税額にかかわらず、みなし仕入率を適用した計算が可能となります。 |

| 2. 消費税法上の「卸売業」の基本的な定義を説明してください。 | 卸売業とは、他の者から購入した商品を、その性質や形状を変えることなく、他の事業者に対して販売する事業を指します。ポイントは「仕入れ商品であること」「加工しないこと」「販売先が事業者であること」の3点です。 |

| 3. 他の事業者に対して商品を販売する際、卸売業として認められるための一般的な条件を述べてください。 | 他の者から仕入れた商品を、その性質や形状を維持したまま、他の小売業者や卸売業者に対して販売することが条件となります。例えば、酒類卸売業者が酒販店に対して行う商品の提供などがこれに該当します。 |

| 4. 購入者が業務用に消費する商品を販売する場合、販売者が備えておくべき要件は何ですか? | 購入者が事業者であり、その商品が業務用に使用されるものであることが、販売者の帳簿や書類等によって明確にされている必要があります。この客観的な証明がなければ、卸売業としての判定が困難になる場合があります。 |

| 5. ガソリンスタンドが運送会社に対してトラック用燃料を販売する行為は、なぜ卸売業に分類されるのですか? | 運送会社という事業者に対し、その業務(運送業)に不可欠な燃料を販売しているためです。これは「購入者が業務用に使用する商品を販売する事業」という卸売業の具体例に合致しています。 |

| 6. 病院や美容院、レストランなどの設備を販売する事業が卸売業とされる理由を説明してください。 | それらの物品は本来の用途が業務用であり、主として業務用に使用されるものであるためです。建設用資材や産業用機械と同様に、事業活動に供される物品を事業者に販売する行為は卸売業とみなされます。 |

| 7. 「商品の性質や形状を変えない」という定義において、商標やネームの貼り付けはどのように扱われますか? | 商標やネームなどを貼り付けたり表示したりする行為は、「性質や形状を変えない」範囲に含まれるものとされています。したがって、このような付加的作業を行っても卸売業としての定義を損なうことはありません。 |

| 8. 複数の商品をセットとして詰め合わせる行為は、卸売業の判定にどのような影響を与えますか? | 複数の商品をセット商品として詰め合わせる行為も、「性質や形状を変えない」範囲内であると定義されています。個々の商品の本質的な機能や形態を加工しているわけではないため、卸売業の判定に支障はありません。 |

| 9. ガラスを他の販売業者に販売するために裁断する行為が「性質や形状を変えない」に含まれるのはなぜですか? | 単なる裁断は、他の販売業者に販売するための準備工程であり、商品の本質的な性質を変化させる加工とはみなされないためです。液状の商品を小売用の容器に収容する行為と同様、流通上の調整範囲内として扱われます。 |

| 10. まぐろを小売店に販売するために皮をはいだり、4つ割にしたりする行為は卸売業に該当しますか? | はい、該当します。まぐろを小売店へ販売するために皮をはいだり、4つ割にしたりする行為は、卸売業の定義における「性質や形状を変えない」行為の例示として明記されています。 |