国税庁タックスアンサーの「No.2502 源泉徴収義務者とは」について解説します。

解説動画

詳細

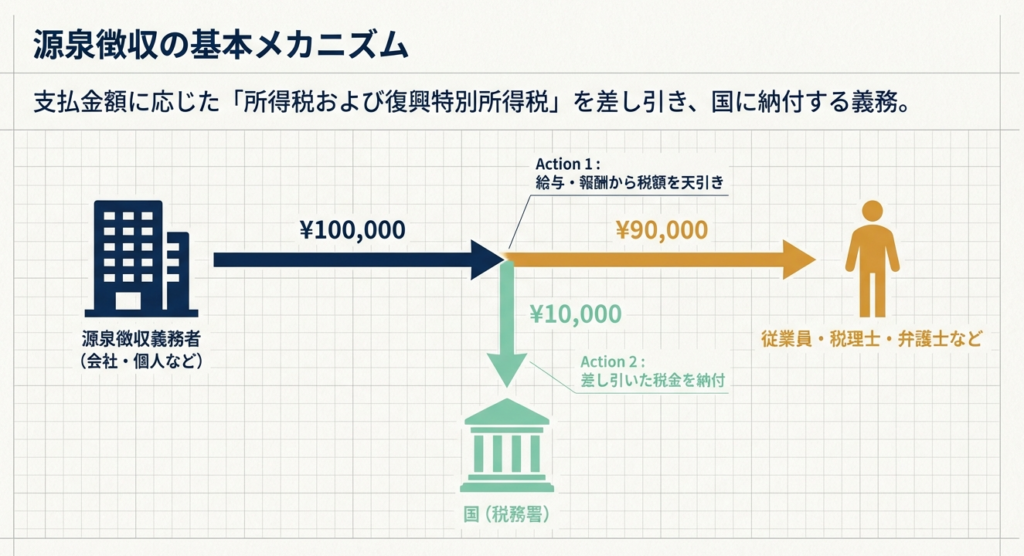

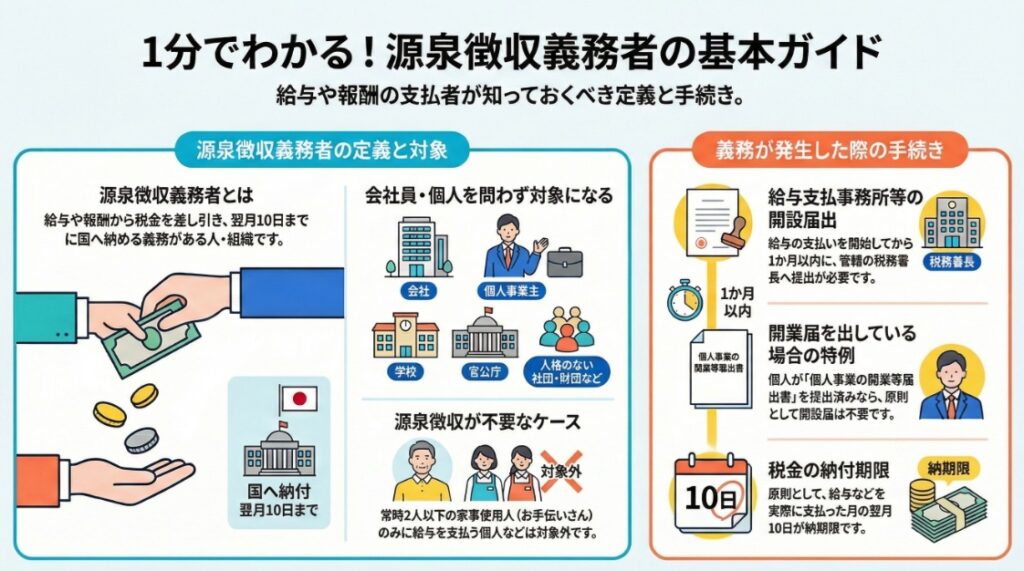

源泉徴収義務者とは、従業員に給与を支払ったり、税理士や弁護士等に報酬を支払ったりする際に、所得税および復興特別所得税を差し引いて国へ納付する義務がある者のことです。

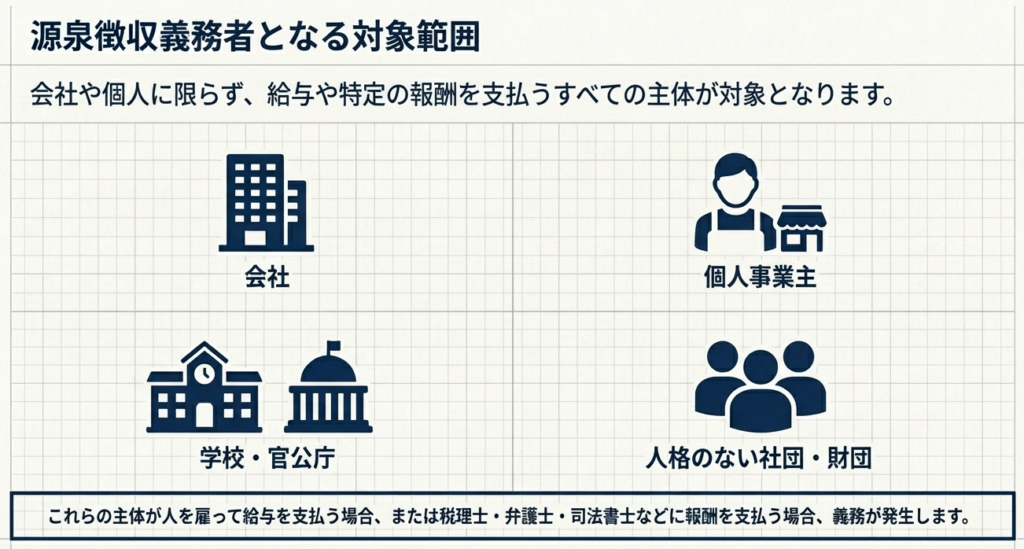

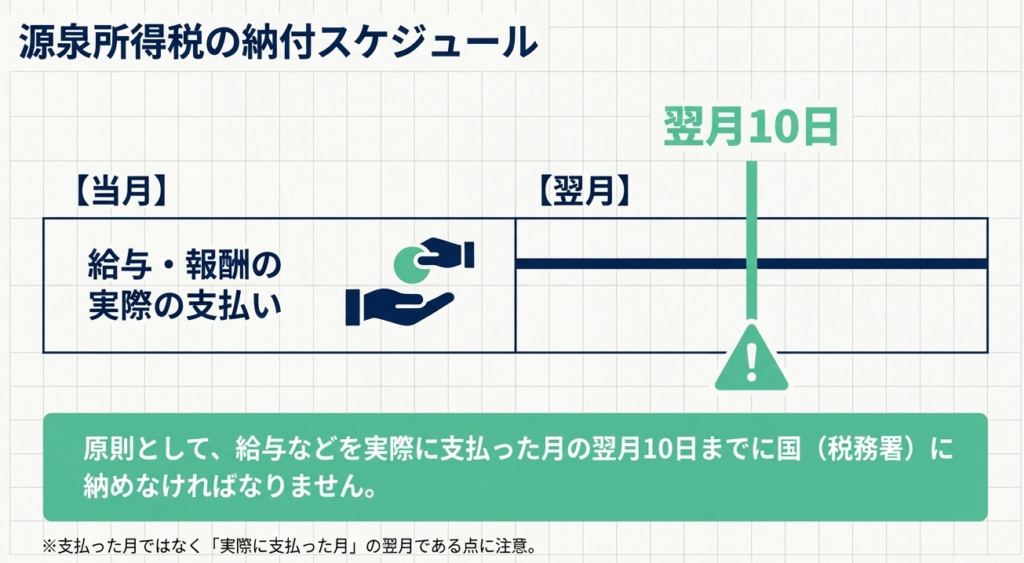

会社や個人事業主に限らず、給与を支払う学校や官公庁、人格のない社団・財団なども源泉徴収義務者となります。差し引いた税金は、原則として支払った月の翌月10日までに納付しなければなりません。

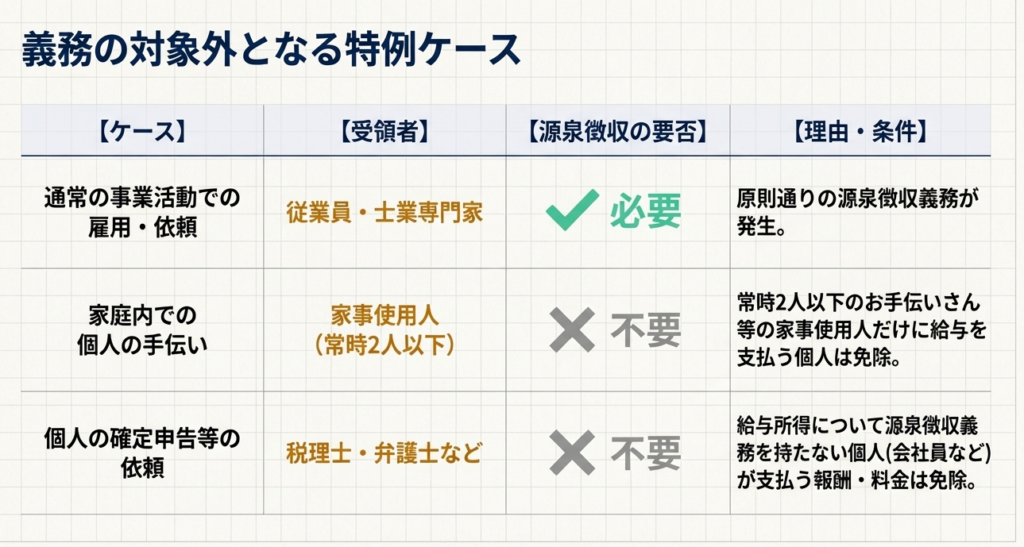

ただし例外として、常時2人以下の家事使用人(お手伝いさん等)にのみ給与を支払う個人や、源泉徴収義務のない一般の会社員が自身の確定申告のために税理士へ支払う報酬などは、源泉徴収を行う必要はありません。

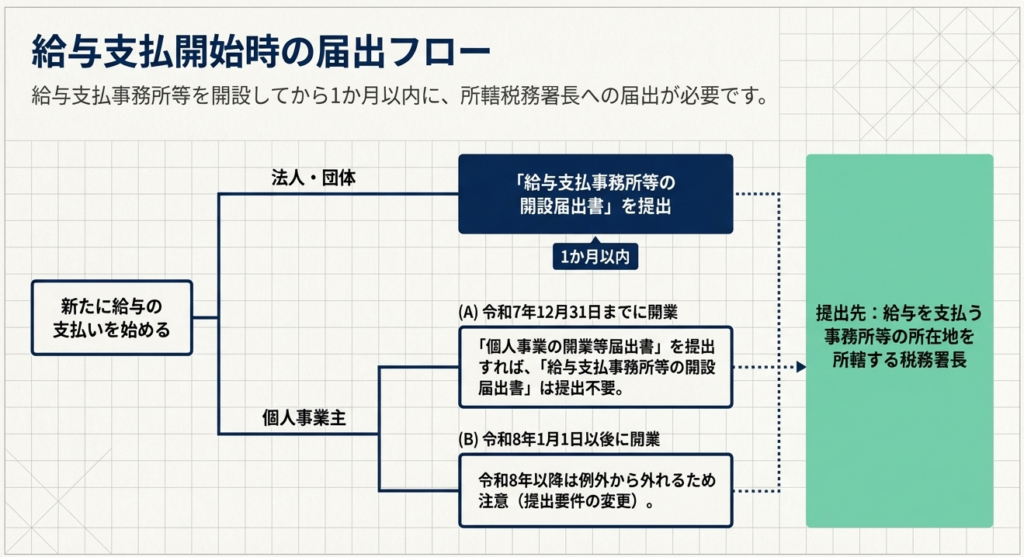

なお、新たに給与の支払いを始める場合には、原則として1か月以内に所轄の税務署へ「給与支払事務所等の開設届出書」を提出する手続きが必要です。

スライド解説

解説:源泉徴収義務者の定義と実務上の判断基準

1. 導入:実務における源泉徴収制度の重要性

日本の税制を支える根幹の一つである「源泉徴収制度」は、国税収入を確実かつ早期に確保するための極めて強力な仕組みです。実務の現場に長年携わってきた私の経験から申し上げますと、この制度を単なる「事務作業」と捉えるのは非常に危険です。

源泉徴収義務を正しく理解し履行することは、組織のコンプライアンス(法令遵守)を守るための重要な「戦略的防衛」にほかなりません。

もし源泉徴収漏れや納付遅延が発生すれば、本来納めるべき税額に加え、ペナルティとして**「不納付加算税」や「延滞税」といった附帯税が課され、経済的な損失を招きます。それ以上に、税務当局からの信頼失墜や、社会的信用の低下という目に見えないリスクが企業や個人事業主の基盤を揺るがしかねないのです。

源泉徴収は、支払という経済活動に付随して発生する「法的義務」です。この重みを再認識した上で、まずは実務の核心となる基本スキームを押さえていきましょう。

2. 結論:源泉徴収義務者が履行すべき基本スキーム

源泉徴収義務者となった場合、負うべき責任は非常にシンプルですが、その運用には「一切の妥協」が許されません。具体的には、以下のフローを確実に遂行する必要があります。

- 徴収のタイミングと対象(所得税および復興特別所得税):

給与の支払いや、税理士・弁護士等への報酬の支払が発生する際、その支払の都度、所定の税額を差し引かなければなりません。この際、単に差し引くだけでなく、適正な管理のために「源泉徴収簿」への正確な記録を並行して行うのが実務の鉄則です。 - 納付期限の厳守(原則:翌月10日):

差し引いた税金は、実際に支払った月の翌月10日までに国に納付する義務があります。この期限は非常に厳格であり、1日でも遅れれば前述のペナルティの対象となります。

「支払ったその場で引き、翌月10日までに納める」。

このリズムを組織のルーチンとして定着させることが、リスク管理の第一歩です。それでは、次に「誰が」この義務を負うのか、その境界線を詳細に見ていきましょう。]

3. 詳細解説:源泉徴収義務者の範囲と実務上の区分

実務担当者が最も迷いやすいのが、源泉徴収が必要なケースと不要なケースの判別です。ここを誤ると、後からのリカバリーに多大な労力を要することになります。

3.1 源泉徴収義務者の範疇

源泉徴収義務者は、一般的な株式会社や個人事業主だけではありません。以下の主体も、給与等の支払いを行う場合にはすべて義務者となります。

- 学校、官公庁

- 人格のない社団・財団(PTA、同好会、自治会、同窓会などの任意団体)

よくある誤解として、「法人格がないから税金の処理は関係ない」というものがありますが、これは大きな間違いです。任意団体であっても、事務員に給与を支払ったり、講師に謝礼を支払ったりすれば、その時点で源泉徴収義務が発生します。

3.2 源泉徴収が不要となる例外規定(重要)

一方で、特定の個人的な支払については例外が認められています。ここで重要なのは「支払う側が、普段から給与を支払っている立場かどうか」という論理(ロジック)です。

- 家事使用人のみのケース:

常時2人以下の家事使用人(お手伝いさん等)のみに給与を支払う個人の場合、その給与や退職金について源泉徴収は不要です。 - 「非雇用主」による報酬の支払:

給与所得について源泉徴収義務を持たない個人(=従業員を雇っていない個人)が支払う報酬・料金は、源泉徴収の対象外です。

具体例: サラリーマンが確定申告のために税理士へ報酬を支払う場合。このサラリーマンは「誰かを雇って給与を払う立場」ではないため、税理士報酬から税金を差し引く必要はありません。

3.3 設立・開設時の手続きと「令和8年」の転換点

新たに給与の支払を開始した際は、1か月以内に「給与支払事務所等の開設届出書」を所轄税務署長へ提出しなければなりません。ここで、今後の実務に影響を与える非常に重要な変更点についてアドバイスします。

- 従来ルール(令和7年12月31日まで):

個人が「個人事業の開業等届出書」を提出していれば、この開設届出書は省略可能です。 - 新ルール(令和8年1月1日以後):

令和8年以降に開業する場合、この省略規定が廃止されます。 つまり、個人事業主であっても、開業届とは別に「給与支払事務所等の開設届出書」を提出することが原則必須となります。今からオンボーディングのチェックリストを更新し、2026年以降の体制変更に備えておくべきです。

4. まとめ:実務での注意点と適正な運用のためのアドバイス

プロの視点から、源泉徴収実務で陥りやすいミスを防ぐためのチェックポイントをまとめます。

- 「翌月10日」を絶対のデッドラインとする:

納付期限が土日祝日に重なる場合でも、その翌日が期限となります。金融機関の窓口混雑やネットバンキングの操作ミスを考慮し、常に数日のバッファを持ったスケジュール管理を徹底してください。 - 「支払の都度」の原則をシステム化する:

後でまとめて計算しようとすると、必ず漏れが生じます。会計ソフトや給与計算システムの設定を事前に行い、支払と同時に「所得税および復興特別所得税」が自動計算される仕組みを構築しましょう。 - 新規開設時の届出をルーチン化する:

事務所の開設や事業開始時、特に令和8年以降のルール変更に伴う届出漏れは、税務調査での指摘事項になりやすいポイントです。

源泉徴収は、国に代わって税金を預かる「公的な性格」を帯びた業務です。この責務を適正に果たすことが、結果として組織の健全性と信頼性を守る最強の武器となります。

法令遵守を当たり前の文化として、盤石な管理体制を築いていってください。

ガイド:Q&A

1. 源泉徴収義務者とはどのような者を指しますか。

源泉徴収義務者とは、給与や報酬を支払う際に所得税および復興特別所得税を差し引き、それを国に納める義務のある者を指します。具体的には、人を雇って給与を支払う会社や個人、特定の報酬を支払う主体がこれに該当します。

2. 源泉徴収の対象となる主な支払項目を2つ挙げてください。

主な支払項目としては、従業員に対して支払う「給与」や、税理士、弁護士、司法書士などの専門家に対して支払う「報酬」が挙げられます。これらの支払の都度、金額に応じた税額を差し引く必要があります。

3. 源泉徴収した所得税および復興特別所得税は、いつまでに国に納めなければなりませんか。

原則として、給与や報酬を実際に支払った月の翌月10日までに国に納付しなければなりません。この期限までに、徴収した税金を適切に処理することが義務付けられています。

4. 会社や個人以外で、源泉徴収義務者になり得る組織の例を挙げてください。

会社や個人だけでなく、学校、官公庁、さらには人格のない社団や財団なども給与の支払を行う場合には源泉徴収義務者になります。支払主体の法的形態を問わず、支払の事実が重要視されます。

5. 個人が家事使用人にお手伝いさんとして給与を支払う際、源泉徴収が不要となるのはどのような場合ですか。

常時2人以下のお手伝いさんのような家事使用人のみに給与を支払っている個人の場合は、源泉徴収を行う必要はありません。また、その家事使用人に対して支払う退職金についても同様に免除されます。

6. 給与所得者(会社員など)が確定申告のために税理士へ報酬を支払う際、源泉徴収を行う必要がないのはなぜですか。

給与所得について源泉徴収義務を有しない個人が支払う報酬・料金については、源泉徴収の義務がないためです。会社員が個人的に依頼した税理士への報酬などは、この規定により源泉徴収の対象外となります。

7. 新たに給与の支払を開始して源泉徴収義務者となる場合、どのような書類を提出する必要がありますか。

「給与支払事務所等の開設届出書」を提出する必要があります。これは国内で新たに給与の支払を開始し、源泉徴収義務者となったことを税務当局に通知するための書類です。

8.「給与支払事務所等の開設届出書」の提出期限はいつですか。

給与支払事務所等を開設してから1か月以内に提出しなければなりません。新たに給与支払を開始した際には、速やかな手続きが求められます。

9.「給与支払事務所等の開設届出書」の提出先はどこですか。

給与を支払う事務所、事業所、またはこれらに準ずるものの所在地を所轄する税務署長に対して提出します。事業拠点のある場所を管轄する税務署が窓口となります。

10. 個人が事業を開始した際、「給与支払事務所等の開設届出書」の提出が原則不要となる(令和8年1月1日より前の開業の場合)条件を説明してください。

個人が新たに事業を始めたり事務所を設けたりした際に、「個人事業の開業等届出書」を提出している場合は、重ねて給与関連の届出書を出す必要はありません。ただし、この免除規定は令和8年1月1日以後の開業には適用されない点に注意が必要です。

用語集

| 用語 | 定義・説明 |

|---|---|

| 源泉徴収義務者 | 給与や報酬を支払う際に税金を差し引き、国に納付する義務がある会社、個人、学校、官公庁などの団体。 |

| 源泉所得税 | 給与や報酬の支払時に、源泉徴収義務者が支払金額から差し引く所得税。 |

| 復興特別所得税 | 所得税とともに源泉徴収の対象となる税金。所得税法等の規定に基づき、併せて徴収・納付される。 |

| 人格のない社団・財団 | 法人格は持たないが、団体としての実体を持つ組織。給与支払を行う場合は源泉徴収義務者となる。 |

| 家事使用人 | 家庭内でお手伝いさん等として雇用される者。常時2人以下の雇用であれば雇用主の源泉徴収義務は免除される。 |

| 給与支払事務所等の開設届出書 | 新たに給与支払を開始した際に、事務所の所在地を所轄する税務署長へ提出する書類。 |

| 個人事業の開業等届出書 | 個人が事業を開始した際に提出する書類。これを提出すれば(令和8年前まで)給与関連の届出が不要になる場合がある。 |

| 翌月10日 | 源泉徴収した税金を国に納める原則的な期限(支払月の翌月)。 |

| 所轄税務署長 | 事務所等の所在地を管理する税務署の責任者。各種届出書の提出先となる。 |

コメント