国税庁タックスアンサーの「No.7103 約束手形又は為替手形」について解説します。

解説動画

詳細

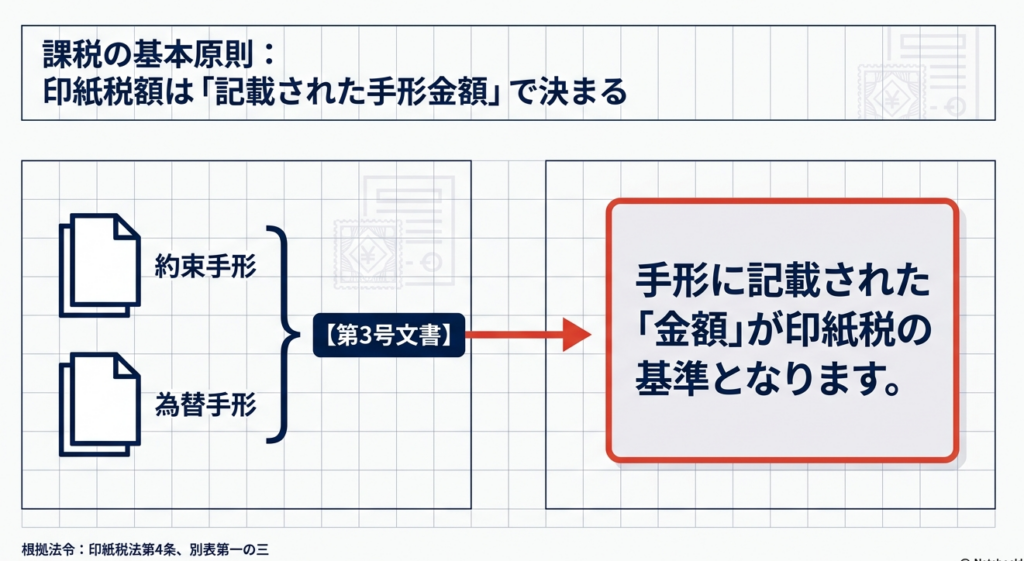

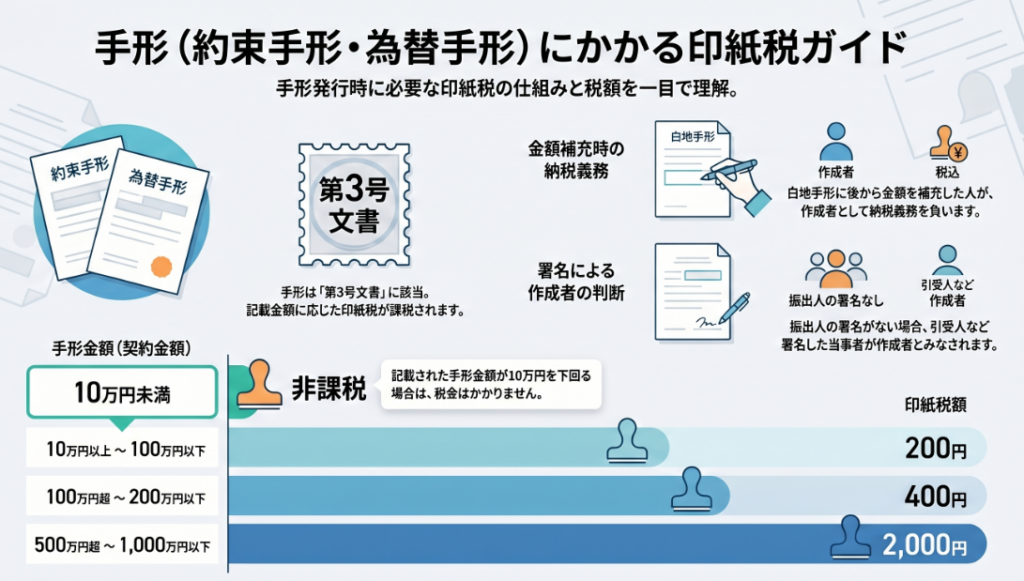

約束手形や為替手形は印紙税における「第3号文書」に該当し、記載された手形金額に応じて課税されます。

手形金額が10万円未満のものは非課税ですが、10万円以上100万円以下の場合は200円、500万円を超え1,000万円以下の場合は2,000円など、金額が上がるにつれて税額も段階的に高くなります(1,000万円を超える税額は別途規定があります)。

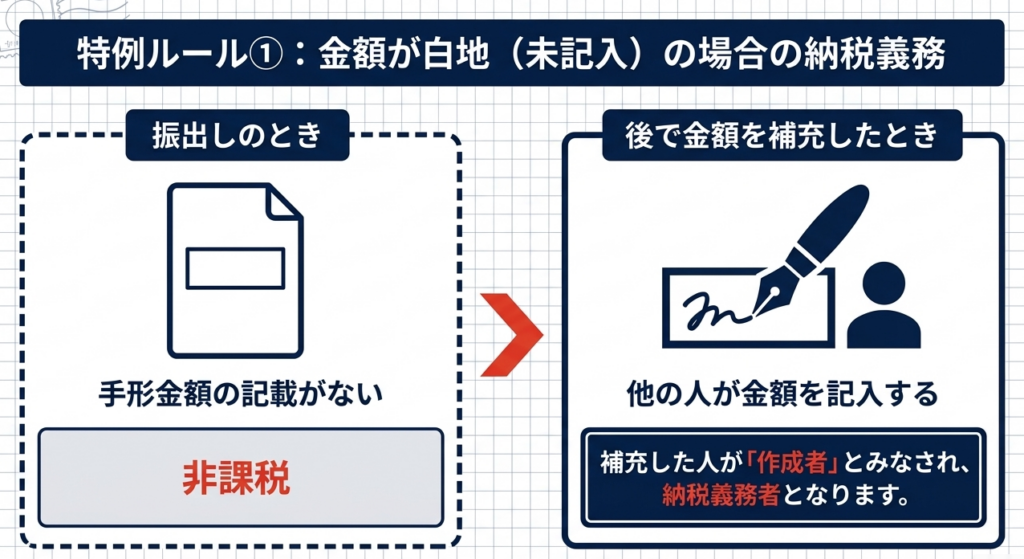

また、手形金額の記載がないまま振り出された手形は、その時点では非課税となります。しかし、後から金額を補充した人が手形の作成者とみなされ、納税義務者となるため注意が必要です。さらに、振出人の署名がない手形に対して引受人等の手形当事者が署名した場合も、その署名者が手形を作成したことになり、同様に課税の対象として扱われます。

スライド解説

手形取引における印紙税実務の重要ポイントと対応指針

1. 導入:実務における手形印紙税の重要性と背景

これまでの税務調査への立会の経験上、まず皆さんに警鐘を鳴らしておきたいことがあります。それは「印紙税の軽視は、企業の信頼を根底から揺るがす」ということです。

昨今、事務のデジタル化が進んでいるとはいえ、紙の手形発行業務が残る現場では、この「印紙」が依然としてコンプライアンス上の大きな盲点となっています。

日常的なルーチンワークの中にこそ、組織の命取りになるリスクが潜んでいるのです。印紙の貼り忘れや金額の誤認は、単なる事務ミスでは済みません。発覚すれば本来の税額の3倍という重い「過怠税」を課されるだけでなく、税務当局からの信頼を一瞬にして失うことになります。

たった一枚の印紙の不備から管理体制の甘さを指摘され、波及的に他の税目まで厳格な調査を招いてしまった企業をいくつも見てきました。「知らなかった」「うっかりしていた」では済まされないのが、この実務の厳しさです。

本記事では、令和7年4月1日現在の最新指針に基づき、明日からの実務で一分の隙も作らないための判断基準を伝授します。

2. 結論:本制度における課税判断と納税義務の要諦

手形に関する印紙税実務において、我々プロが立ち戻るべき基準は国税庁の指針(No.7103)に集約されています。まずは、実務上の「最終結論」を肝に銘じてください。

原則として、約束手形および為替手形は印紙税額一覧表の「第3号文書」に該当します。

ここでの急所は、「誰が、いつ、納税の責任を負うのか」という定義の正確な把握にあります。

- 課税文書の区分:

第3号文書(約束手形または為替手形) - 納税義務の発生:

文書を「作成」した時。 - 納税義務者(作成者):

原則として手形の振出人。ただし、金額が空欄の「白地手形」や振出人署名のない手形の場合、「後から補充した者」や「引受人」が法的な作成者となり、納税の全責任を負うことになります。

ここが実務上の戦略的なトラップです。もし判断を誤れば、本来負担すべきでない側が納税義務を負わされたり、社内で責任の押し付け合いが発生したりと、組織的な混乱を招きます。

「誰が判を押すべきか」の判断ミスは、過怠税という金銭的損失以上に、社内の内部統制への不信感という深刻な影を落とすのです。

3. 詳細解説:手形印紙税(第3号文書)の制度的ポイント

印紙税法における「作成」とは、単に紙を用意することではありません。手形という特殊な証券において、どの瞬間に課税関係が生じるのか、その構造を深掘りします。

(1) 手形金額による税額表(令和7年4月1日現在)

手形に記載された金額により、貼付すべき印紙額は以下の通り厳格に定められています。

| 記載された手形金額 | 税額 | |

| 10万円未満のもの | 非課税 | |

| 10万円以上 | 100万円以下のもの | 200円 |

| 100万円を超え | 200万円以下のもの | 400円 |

| 200万円を超え | 300万円以下のもの | 600円 |

| 300万円を超え | 500万円以下のもの | 1,000円 |

| 500万円を超え | 1,000万円以下のもの | 2,000円 |

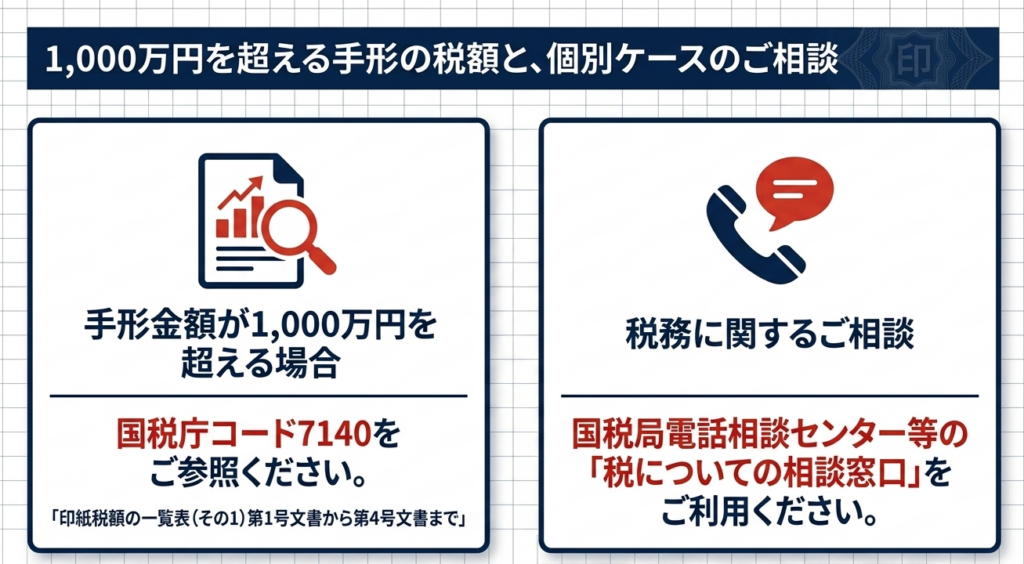

※手形金額が1,000万円を超える場合は、別途「7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで」を参照する必要があります。

(2) 金額記載のない手形(白地手形)の法的リスク

実務で最も注意すべきは「白地手形」の扱いです。振出時に金額が空欄であれば、その時点では非課税ですが、問題はその先です。

- 補充の瞬間が「作成」:

後日、金額を書き加えた(補充した)時点で初めて課税文書となります。 - 補充者が「作成者」:

法律上、金額を書き入れた人がその手形の「作成者」とみなされ、印紙を貼る義務を負います。 経理担当者が善意で他社の振り出した手形に金額を補充する行為は、同時に「納税義務の引き受け」を意味します。この認識が欠落している現場は、税務調査で格好の標的となります。

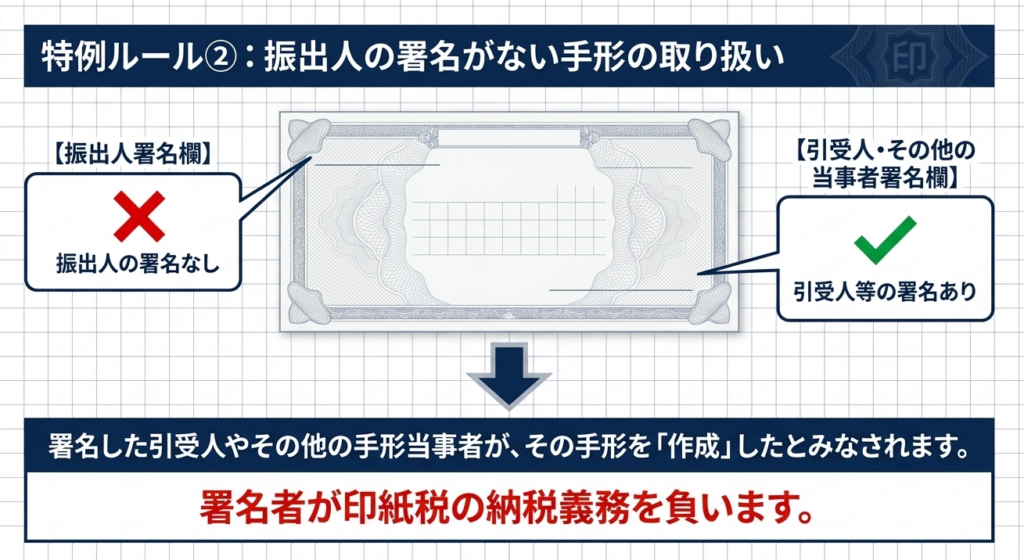

(3) 振出人の署名がない手形の「レッドフラッグ」

稀なケースですが、振出人の署名がない手形が回ってくることがあります。

引受人・裏書人の責任:

振出人の署名がなくても、引受人やその他の手形当事者(裏書人など)の署名があれば、その署名をした者が「手形の作成者」となります。 これは、本来の振出人に代わって自分が印紙代を負担し、過怠税のリスクまで背負うことを意味します。署名欄の不備を見逃すことは、実務上の重大な過失と言わざるを得ません。

4. まとめ:実務担当者が留意すべき落とし穴と対策

ここまでお伝えした通り、印紙税は形式を重んじる税目です。明日からの業務で「迷い」をなくし、会社を守るための行動指針を以下にまとめました。

- 金額区分と税額の再照合:

特に「~を超え」の境界線(100万、200万等)で貼り間違えていないか。 - 白地手形の補充ルール:

金額を書き込む担当者が、自身が「納税義務者」になることを自覚し、即座に印紙を貼付・消印しているか。 - 署名欄の厳格チェック:

振出人署名がない場合、引受人や自社が「作成者」とみなされるリスクを把握しているか。 - 適切な消印:

印紙を貼るだけでなく、規定通りの消印がなされているか(再利用防止の観点)。

実務において少しでも疑義が生じた際、「多分大丈夫だろう」という自己判断は禁物です。迷ったら即、確認。国税局の電話相談センター等の専門窓口などを活用してみましょう。

最後に

印紙を一枚正しく貼る。この地味な作業の積み重ねこそが、企業の内部統制を形作り、対外的な「格付け」を決めるのです。印紙税の適正な処理は、経理担当者としての誇りと、会社を守るという強い意志の表れに他なりません。 ベテランとして断言します。

基本に忠実な実務こそが、最大の防衛策です。自信を持って、日々の業務に邁進してください。

ガイド:Q&A

1. 印紙税法において、約束手形や為替手形はどのような分類に該当しますか?

約束手形および為替手形は、印紙税額一覧表の「第3号文書」に該当します。この分類に基づき、記載された手形金額に応じて印紙税が課税される仕組みとなっています。

2. 手形金額が記載されていない状態で手形を振り出した場合、印紙税の扱いはどうなりますか?

手形金額の記載がない手形は、振出しの時点では非課税扱いとなります。印紙税は原則として記載金額に基づいて課されるため、金額が空欄の状態では課税対象となりません。

3. 白地の手形(金額未記載)に後から金額を補充した場合、誰が納税義務者となりますか?

後から金額を補充した人が、その手形の作成者とみなされます。したがって、その補充を行った本人が印紙税の納税義務を負うことになります。

4. 振出人の署名がない手形において、引受人が署名している場合、誰がその手形の作成者とみなされますか?

振出人の署名がなくとも、引受人やその他の手形当事者の署名がある場合は、その署名をした当事者が手形を作成したものとみなされます。この規定により、署名を行った引受人などが納税義務者となります。

5. 手形金額が10万円未満の場合、課税される印紙税額はいくらですか?

手形金額が10万円未満のものは非課税となります。したがって、印紙税を納付する必要はありません。

6. 手形金額が50万円である場合、必要となる印紙税額とその根拠を説明してください。

手形金額が10万円以上100万円以下の区分に該当するため、税額は200円となります。これは印紙税額一覧表の第3号文書の規定に基づくものです。

7. 手形金額が150万円の場合の印紙税額について述べてください。

記載金額が100万円を超え200万円以下の範囲に含まれるため、税額は400円となります。金額の段階に応じて税額が細かく設定されている点に注意が必要です。

8. 200万円を超え300万円以下の手形を作成した際に課される税額を答えてください。

この金額範囲(200万円超〜300万円以下)における印紙税額は600円です。作成者はこの金額に相当する収入印紙を貼付する必要があります。

9. 記載された手形金額が1,000万円ちょうどの場合、印紙税はいくらになりますか?

500万円を超え1,000万円以下の区分が適用されるため、税額は2,000円となります。1,000万円を「超える」か「以下」かで区分が変わる点に留意してください。

10. 手形金額が1,000万円を超える場合の税額を確認するには、どの資料を参照すべきですか?

コード7140の「印紙税額の一覧表(その1)第1号文書から第4号文書まで」を参照する必要があります。1,000万円を超える高額な手形については、別の詳細な一覧表で税額が規定されています。

用語集

| 用語 | 定義・説明 |

| 約束手形 | 印紙税額一覧表の第3号文書に該当し、一定の金額の支払いを約束する証券。 |

| 為替手形 | 第3号文書に該当し、振出人が受取人への支払いを第三者(引受人)に依頼する証券。 |

| 第3号文書 | 印紙税法において約束手形や為替手形が分類されるカテゴリー。 |

| 印紙税 | 手形などの特定の文書(課税文書)を作成した際に課される国税。 |

| 振出 | 手形を作成し、発行すること。金額未記載での振出しは当初非課税となる。 |

| 補充 | 白地の手形に後から金額を書き入れること。補充した者が作成者とみなされる。 |

| 非課税 | 手形金額が10万円未満の場合や、金額未記載の振出時など、税金が課されない状態。 |

| 引受人 | 為替手形などで支払い義務を引き受ける者。振出人の署名がない場合は作成者となり得る。 |

| コード7140 | 1,000万円を超える手形金額の印紙税額を確認するための関連資料。 |

| 納税義務者 | 印紙税を納める義務がある人。原則として文書の作成者がこれに当たる。 |

コメント