国税庁タックスアンサーの「No.1310 利息を受け取ったとき(利子所得)」について解説します。

解説動画

詳細

利子所得について、以下の通り解説します。

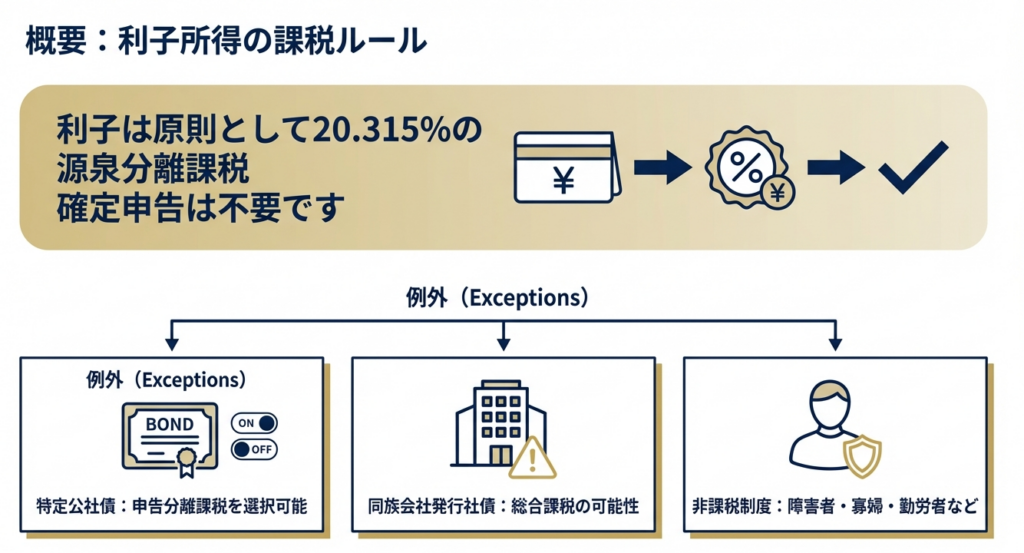

利子所得とは、預貯金や公社債の利子、公社債投資信託の収益分配などに係る所得のことです。原則として、受け取り時に所得税・復興特別所得税(15.315%)と地方税(5%)が源泉徴収され、納税が完結する「源泉分離課税」の対象となるため、確定申告はできません。

ただし、国債などの「特定公社債」の利子については申告分離課税を選択できるほか、同族会社が発行した社債の利子などで一定の要件に該当するものは総合課税の対象となります。なお、障害者等の少額貯蓄(マル優)や財形住宅・年金貯蓄などは、一定額まで非課税となる制度があります。

スライド解説

解説:利子所得の課税関係に関する実務上のポイント

1. 導入:なぜ「利子所得」の理解が重要なのか

本通達は、利子所得の課税関係に関する実務上の要点を整理し、所員全員の知識を再確認することを目的としています。預貯金の利息は、クライアントにとって最も身近な所得の一つですが、その源泉によって課税方法が大きく異なるという複雑性を内包しています。この違いを正確に理解していなければ、クライアントへの指導を誤り、思わぬ不利益を与えてしまう可能性があります。日々の業務において正確かつ高品質なサービスを提供するため、基本に立ち返り、その課税ルールを改めて整理することが極めて重要です。

まずは結論から、利子所得の課税方法の全体像を確認していきましょう。

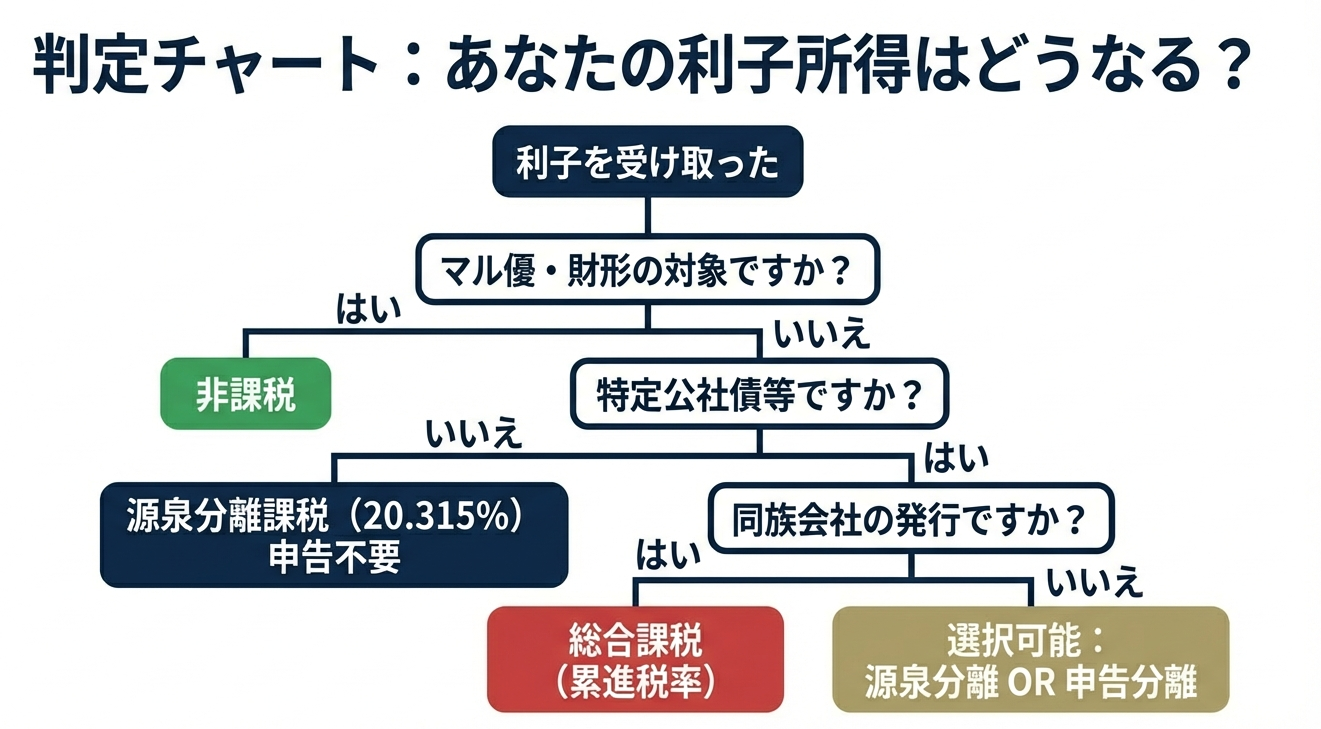

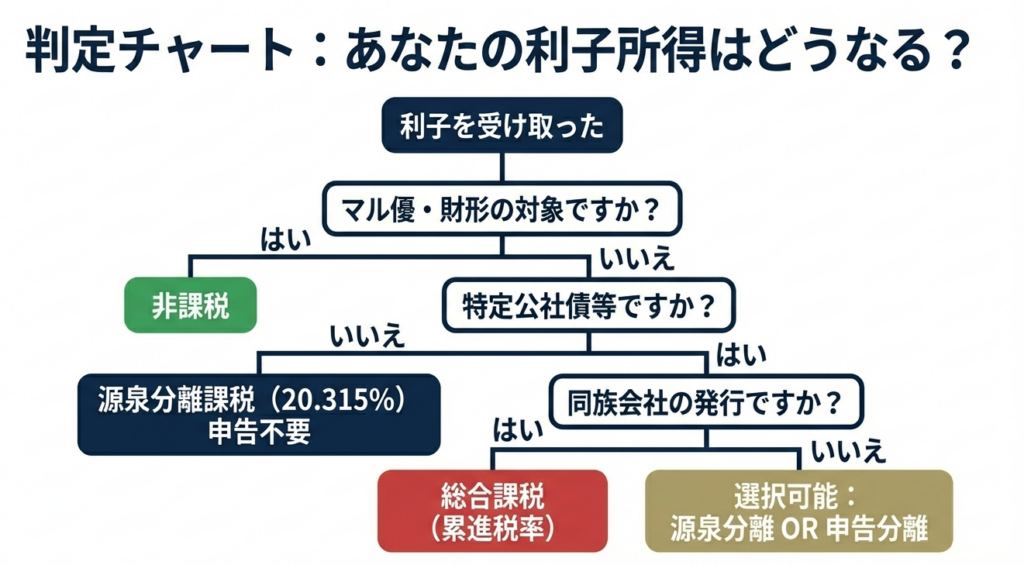

2. 結論:利子所得の課税方法は3つに大別されます

利子所得の課税関係は一見複雑に思えますが、基本となる3つのパターンを理解することが実務の第一歩です。所得の源泉によって、どの課税方法が適用されるかが決まります。

原則:源泉分離課税

対象:

一般的な預貯金や公社債の利子など。

仕組み:

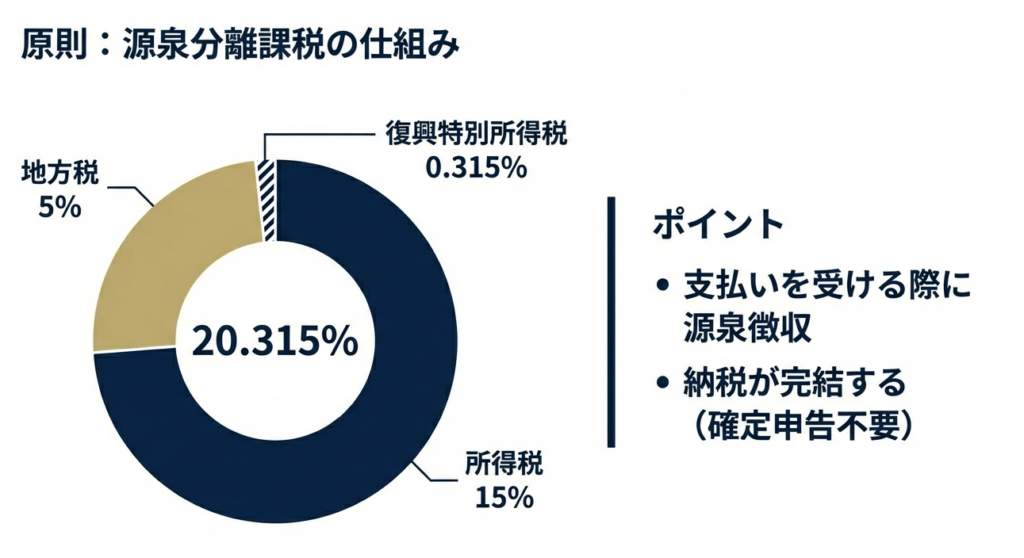

利子が支払われる際に税金(所得税・復興特別所得税15.315%、地方税5%)が天引き(源泉徴収)され、その時点で納税が完了します。原則として確定申告は不要であり、また行うこともできません。

例外①:申告分離課税

対象:

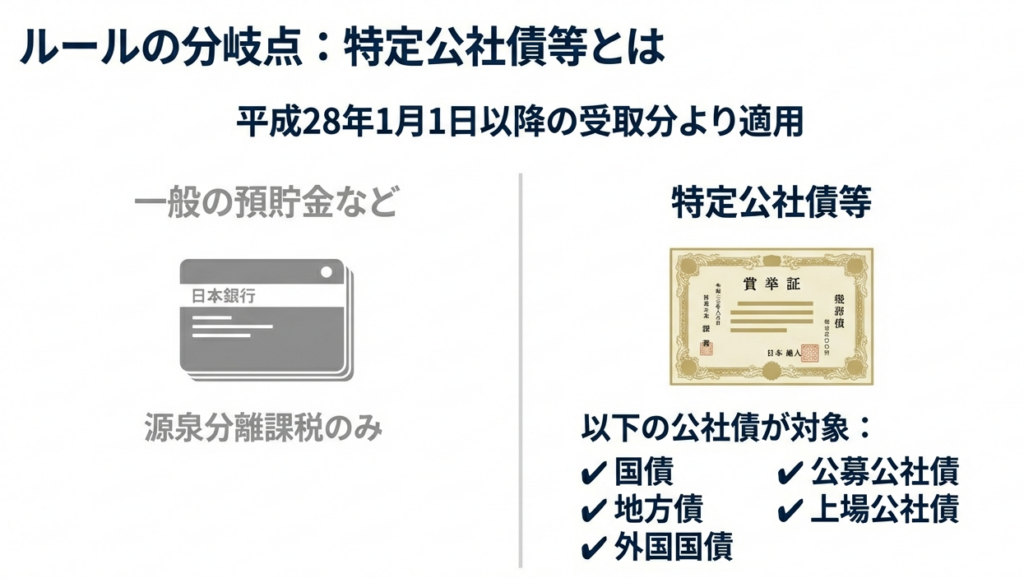

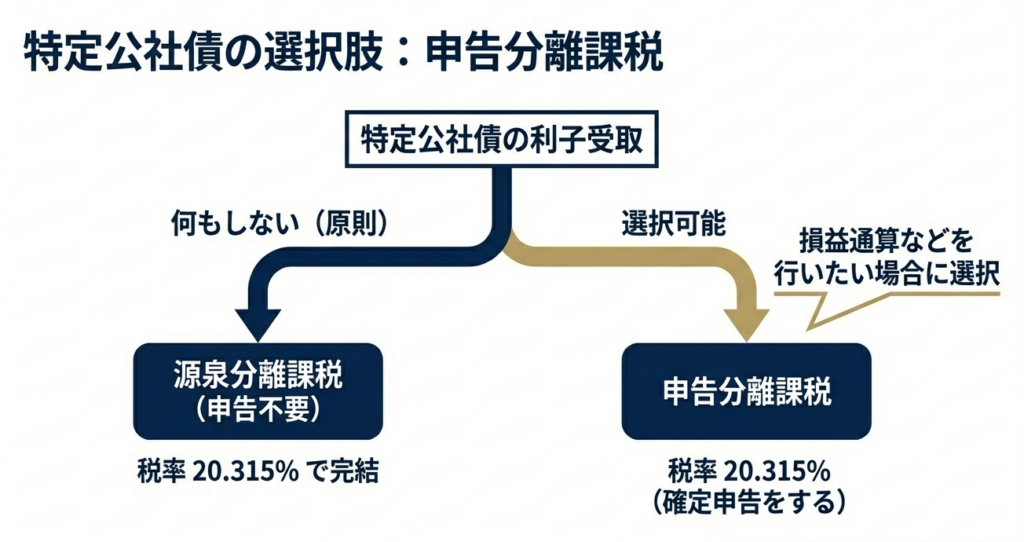

「特定公社債等」の利子(平成28年1月1日以降に支払いを受けるもの)。

仕組み:

支払い時に源泉徴収が行われますが、納税者は確定申告を行うことを選択できます。確定申告をすることで、特定公社債等の利子を上場株式等の譲渡損失と損益通算することが可能になります。

例外②:総合課税

対象:

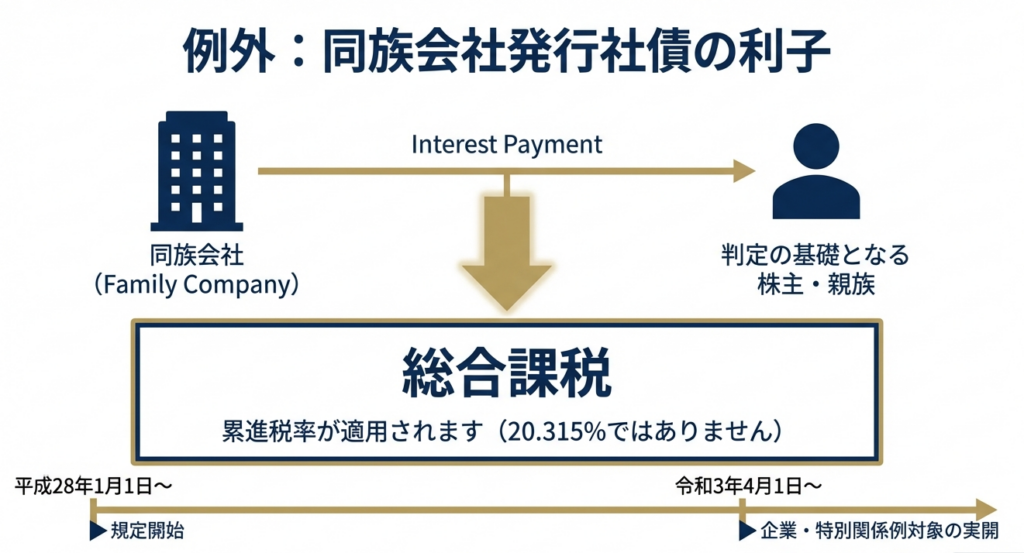

同族会社が発行した社債の利子のうち、その会社の判定の基礎となる一定の株主等が受け取るもの。

仕組み:

他の所得(給与所得や事業所得など)と合算して税額を計算する「総合課税」の対象となります。

それでは、これらの各項目について、より詳しく見ていきましょう。

3. 詳細解説:利子所得の課税ルールのポイント

実務で遭遇する具体的なケースに対応できるよう、ここでは利子所得の定義から例外的な取り扱い、クライアントに有益な非課税制度に至るまで、各ルールの詳細を深掘りしていきます。

3.1. 利子所得の定義と所得金額の計算

所得税法における「利子所得」とは、以下のものを指します。

• 預貯金の利子

• 公社債の利子

• 合同運用信託、公社債投資信託および公募公社債等運用投資信託の収益の分配

利子所得の金額は、源泉徴収される前の収入金額がそのまま所得金額となります。経費の差し引き等は認められていません。

3.2. 課税方法の原則と例外

1. 原則(源泉分離課税)

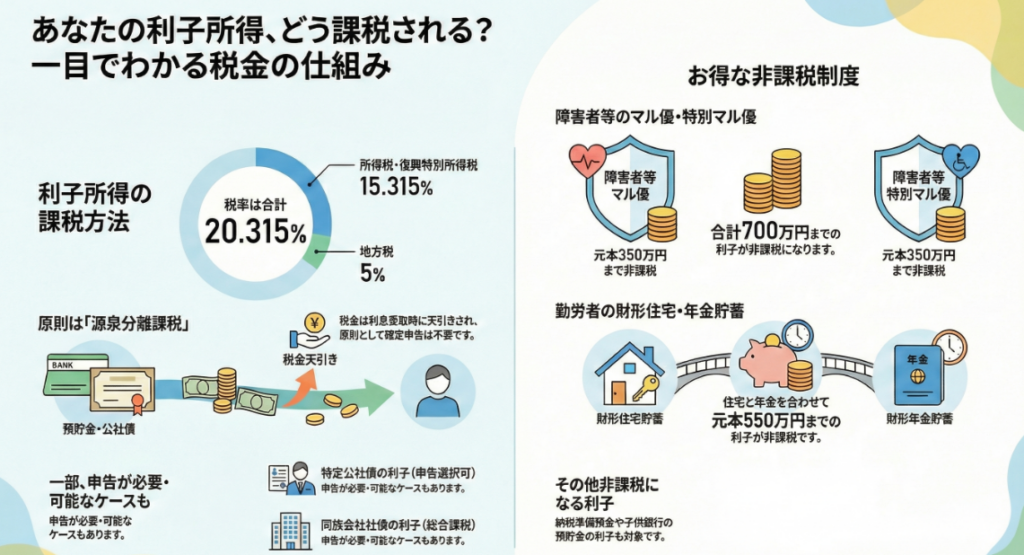

利子所得は、原則として源泉分離課税の対象です。利子が支払われる際に、以下の税率で源泉徴収され、納税が完了します。

• 所得税・復興特別所得税: 15.315%

• 地方税: 5%

• 合計: 20.315%

この方法が適用される利子については、確定申告は不要であり、行うこともできません。

2. 例外(申告分離課税と総合課税)

原則があれば、必ず例外が存在します。特に注意が必要なのは以下の2つのケースです。

特定公社債等の利子

◦ 平成28年1月1日以降に支払いを受ける「特定公社債等」(※)の利子は、源泉徴収が行われた上で、申告分離課税の対象となります。

◦ これにより、納税者は確定申告をしないことも、することも選択できます。

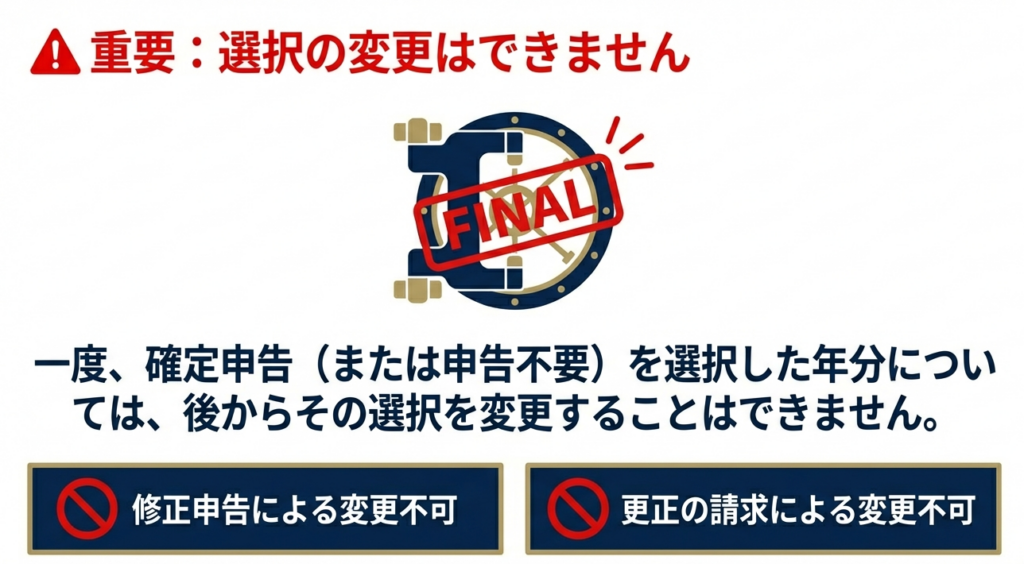

(重要)

一度、確定申告において申告する・しないのいずれかを選択した後は、修正申告や更正の請求によってその選択を変更することはできません。

同族会社発行の社債の利子

◦ 同族会社が発行した社債の利子で、その会社の判定の基礎となる株主やその親族等が受け取るものは、総合課税の対象となります。

◦ 令和3年4月1日以降は、判定の基礎となる株主である法人と特殊な関係(発行済株式等の50%超の保有関係など)にある個人やその親族等が受け取るものも、同様に総合課税の対象とされています。

3.3. 見落としがちな復興特別所得税

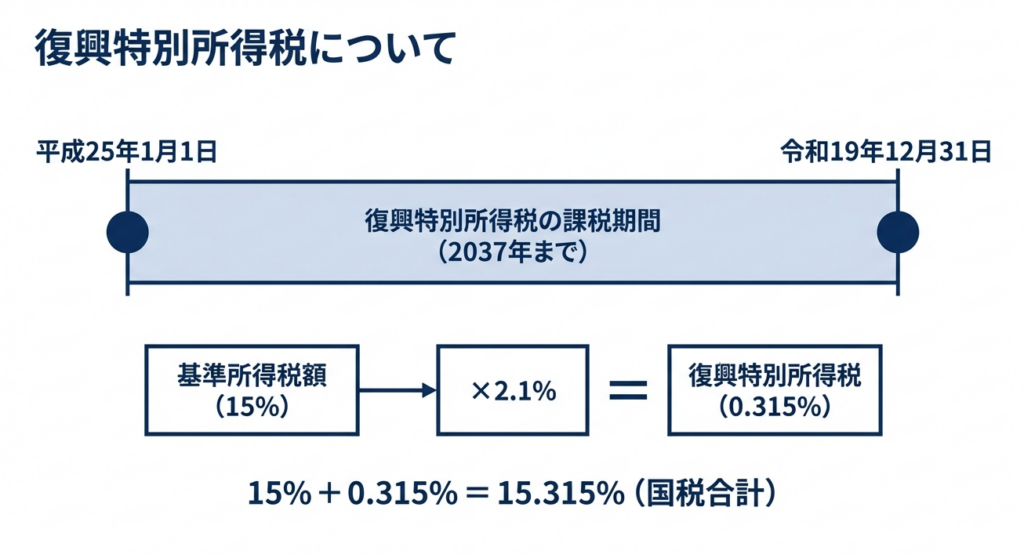

源泉徴収される所得税率に含まれる「復興特別所得税」は、見落としてはならない要素です。

• 期間: 平成25年1月1日から令和19年12月31日までの間に生じる所得が対象です。

• 税率: 各年分の基準所得税額(原則、その年の所得税額)の2.1%が課されます。

• 源泉徴収: 利子所得の場合、この復興特別所得税が所得税と併せて源泉徴収されます。これが、所得税率が15%ではなく「15.315%」となっている理由です(15% × 1.021 = 15.315%)。

3.4. 非課税制度の活用

クライアントへの有益な情報提供として、以下の非課税制度は必ず押さえておく必要があります。

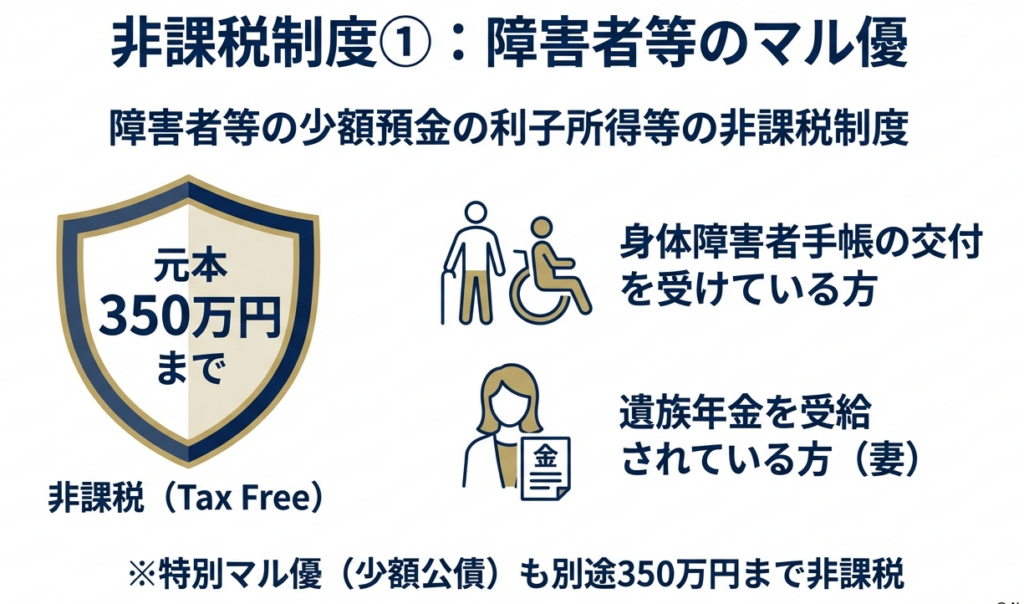

障害者等の少額貯蓄非課税制度(マル優・特別マル優)

◦ 国内に住所を有する個人で、身体障害者手帳の交付を受けている人や、遺族年金を受け取ることができる妻である人などが対象です。

◦ いわゆるマル優(少額預金の利子)と特別マル優(少額公債の利子)があり、それぞれ元本350万円までの利子が非課税となります。

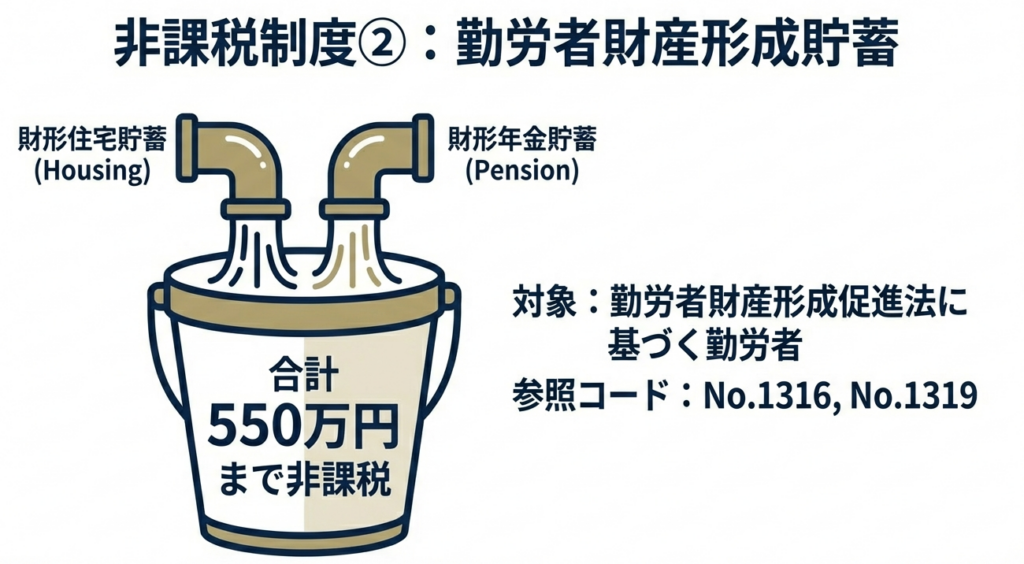

勤労者財産形成貯蓄(財形住宅・財形年金)

◦ 勤労者財産形成促進法に規定する勤労者の方が対象です。

◦ 財形住宅貯蓄と財形年金貯蓄について、両方の合計で元本550万円までの利子が非課税となります。

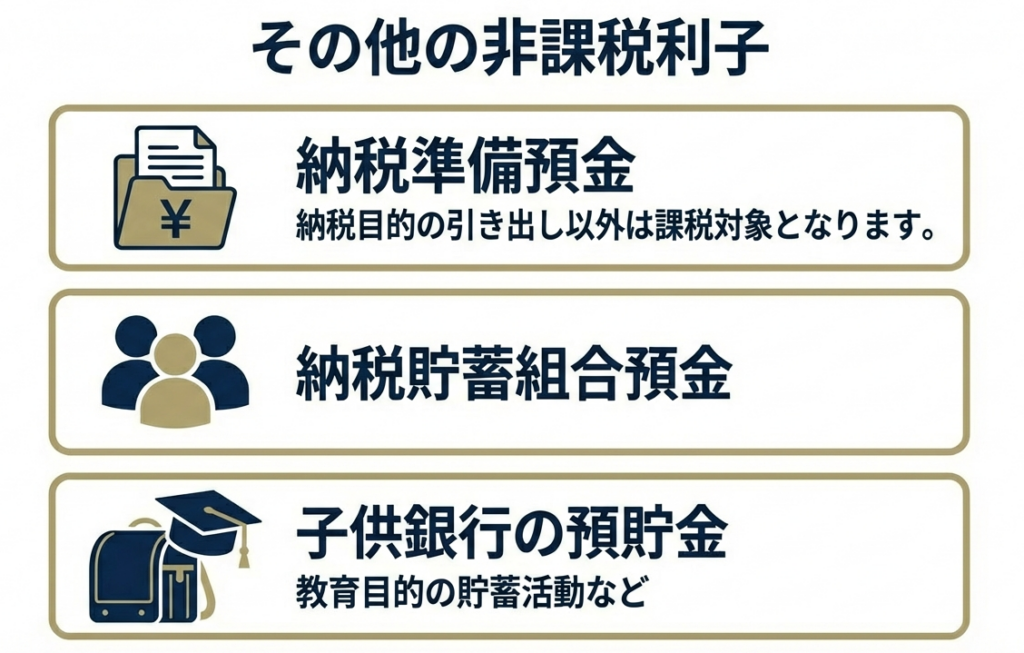

その他、納税貯蓄組合預金の利子、納税準備預金の利子や、いわゆる子供銀行の預貯金の利子なども非課税とされています。

以上が制度の詳細です。これを踏まえ、最後に我々が実務で特に注意すべき点を整理します。

4. まとめ:実務における注意点

これまでの解説を踏まえ、私たちが日々の業務において特に留意すべき実践的なポイントを以下に要約します。クライアントへのアドバイスを行う上で、これらの点を常に意識してください。

1. 利子の「源泉」の確認を徹底する

クライアントから利子所得に関する相談を受けた際は、それが単なる預貯金の利子なのか、あるいは公社債の利子なのか、その「源泉」を必ず確認してください。課税方法(源泉分離、申告分離、総合)を判断するための最も基本的かつ重要なステップです。

2. 「特定公社債等」と「同族会社社債」は特に注意

クライアントが「特定公社債等」を保有している場合、確定申告の選択肢があることを伝え、他の所得とのバランスを考慮した上で最適な判断ができるよう助言することが求められます。また、同族会社の役員や株主であるクライアントに対しては、会社から社債利子を受け取っていないか積極的に確認し、総合課税の対象となる可能性を看過しないよう注意が必要です。

3. 非課税制度の適用可能性を検討する

障害者手帳をお持ちの方や、給与所得者であるクライアントに対しては、マル優や財形といった非課税制度の利用が可能かどうかを積極的に案内しましょう。これは税務上のメリットを提供するだけでなく、クライアントとの信頼関係を深める上でも非常に価値のある情報提供です。

所員各位が本通達の内容を深く理解し、日々の業務に活かすことで、事務所全体のサービス品質を一層向上させることを期待します。

ガイド:Q&A

1. 所得税法における「利子所得」とは、具体的にどのような所得を指しますか?

利子所得とは、預貯金や公社債の利子、ならびに合同運用信託、公社債投資信託、公募公社債等運用投資信託の収益の分配に係る所得を指します。

2. 利子所得の金額はどのように計算されますか?

利子所得の金額は、受け取った利子等の収入金額がそのまま所得金額となります。これは、源泉徴収される前の金額を基準とします。

3. 原則として、利子所得にはどのような税率が適用され、どのように納税が完了しますか?

原則として、利子所得は支払いを受ける際に所得税・復興特別所得税15.315%と地方税5%が源泉徴収されます。この源泉徴収によって納税が完了する「源泉分離課税」の対象となり、確定申告はできません。

4. 平成28年1月1日以降に支払いを受ける「特定公社債等」の利子については、どのような課税上の選択肢がありますか?

特定公社債等の利子は、源泉徴収された上で、税率15.315%(地方税5%)の「申告分離課税」の対象となります。納税者は確定申告をするか、確定申告をせずに源泉徴収のみで納税を完了させるかを選択できます。

5. 「同族会社」が発行した社債の利子について、総合課税の対象となるのはどのような場合ですか?

平成28年1月1日以降に支払いを受ける同族会社発行の社債の利子で、その会社の判定の基礎となる株主やその親族等が受け取るものは総合課税の対象です。さらに、令和3年4月1日以降は、判定基礎株主である法人と特殊な関係にある個人(発行済株式の50%超を保有する個人等)およびその親族等が受け取る利子も総合課税となります。

6. 利子所得にかかる「復興特別所得税」とは何ですか?また、いつまで適用されますか?

復興特別所得税は、所得税額の2.1%が追加で課される税金です。平成25年1月1日から令和19年12月31日までの間に支払いを受ける利子等について、所得税と共に源泉徴収されます。

7. 「障害者等の少額貯蓄非課税制度」(マル優・特別マル優)とはどのような制度ですか?非課税限度額はいくらですか?

この制度は、国内に住所を有する身体障害者手帳の交付を受けている人などが利用できる利子所得の非課税制度です。「マル優」(少額預金)と「特別マル優」(少額公債)があり、それぞれの元本350万円まで、合計で最大700万円までの利子が非課税となります。

8. 「勤労者財産形成貯蓄非課税制度」(財形貯蓄)について説明してください。非課税限度額はいくらですか?

これは勤労者財産形成促進法に基づき、一定の要件を満たす勤労者が利用できる制度です。「財形住宅貯蓄」と「財形年金貯蓄」の2種類があり、両方の貯蓄の元本合計額550万円までの利子等が非課税とされます。

9. マル優や財形貯蓄制度の他に、利子が非課税とされる預金にはどのようなものがありますか?

納税貯蓄組合預金の利子、納税準備預金の利子、そしていわゆる子供銀行の預貯金等の利子は非課税とされています。

10. 「特定公社債等」には、どのようなものが含まれますか?具体的な例を挙げてください。

特定公社債等とは、国債、地方債、外国国債、公募公社債、上場公社債などが含まれます。また、平成27年12月31日以前に発行された公社債(同族会社発行の社債を除く)や公社債投資信託なども該当します。

コメント