東京都から公表されている「外形標準課税に関するQ&A」をもとに「7 資本割:Q1~Q5」について解説します。

解説動画

詳細

外形標準課税の「資本割」の算定に関するポイントを解説します。

1. 課税標準のベースとなる金額

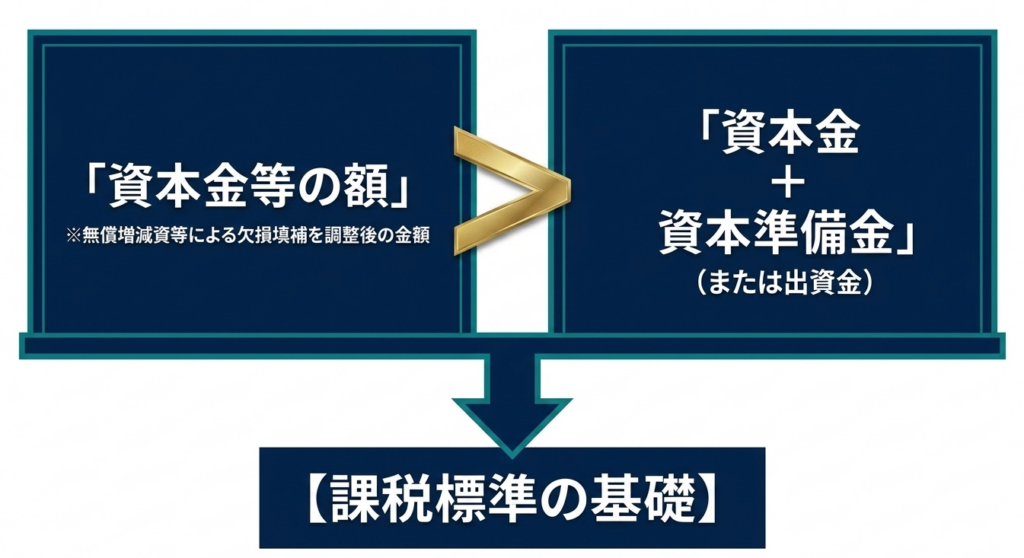

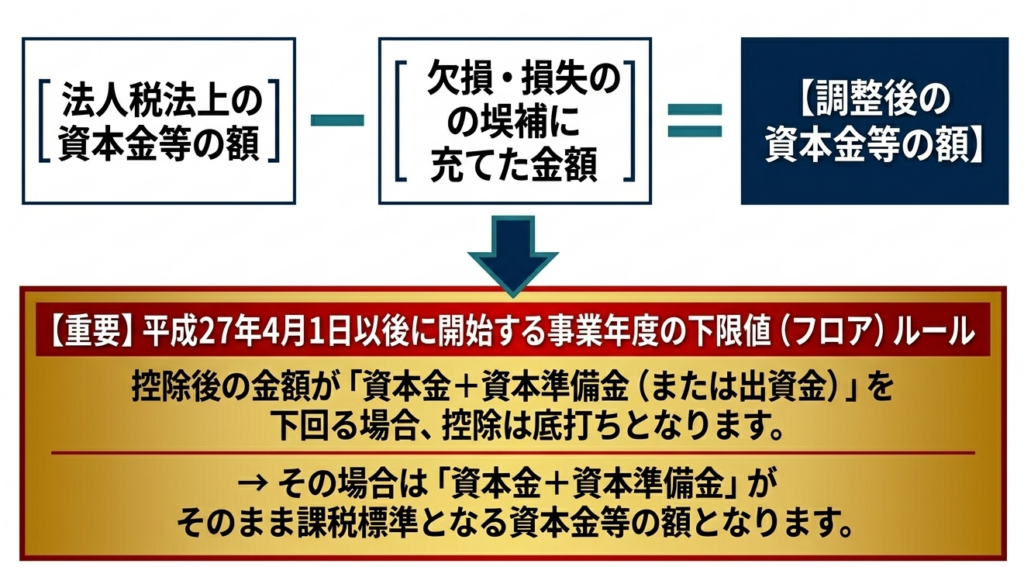

資本割の課税標準は、無償減資等による欠損填補を調整した後の「資本金等の額」と、「資本金+資本準備金の合算額」とを比較し、いずれか大きい金額をベースに計算されます。判定に用いる金額は、確定申告の場合は事業年度の末日時点のものです。

2. 欠損填補等による控除の適用

資本金の減少や資本準備金の取り崩しによって欠損(損失)の填補を行った場合、その填補に充てた金額を「資本金等の額」から控除することができます。ただし、控除後の金額が「資本金+資本準備金」を下回る場合は、下限である「資本金+資本準備金」の額が課税標準となります。

3. 証明書類の提出

この損失の填補による控除を受けるためには、法人税申告書別表5(1)や株主資本等変動計算書、株主総会議事録など、控除要件を満たすことを証明する書類の提出が必要です。

スライド解説

外形標準課税における「資本割」の課税標準:実務上の判定と留意点

1. 導入:資本割制度の重要性と実務への影響

法人事業税における外形標準課税のうち、「資本割」は企業の実務において極めて慎重な管理が求められる項目です。その理由は、資本割の課税標準が単に会計帳簿や法人税申告書の数値を転記するだけでは完結せず、地方税独自の複雑な調整計算を必要とする点にあります。

特に2015年(平成27年)の税制改正以降、この重要性は一層増しました。

改正前は法人税法上の「資本金等の額」をそのまま課税標準としていましたが、改正後は「無償増減資等の調整後の金額」と「資本金+資本準備金の合算額」を比較するという、いわば「二段構え」の判定が導入されました。

強調したいのは、この改正により「法人税法上の数値」と「地方税法上の課税標準」に明確な乖離が生じ、実務上の「二重管理」が不可欠になったという点です。無償減資等による租税回避を抑制する制度の意図を汲み取りつつ、複雑な条文と実務手続きを正しく結びつけることが、税務リスクを回避する戦略的な鍵となります。

本記事では、実務担当者がまず把握すべき「処理の結論」から、算定の詳細なステップ、そして証憑管理の要諦までを論理的に解説します。

2. 結論:資本割の課税標準における二段構えの判定

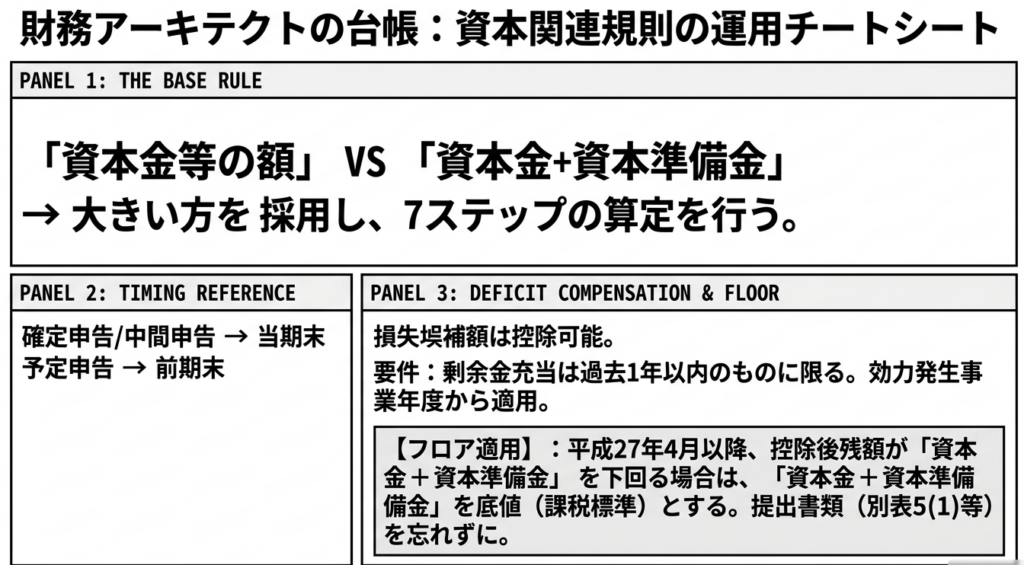

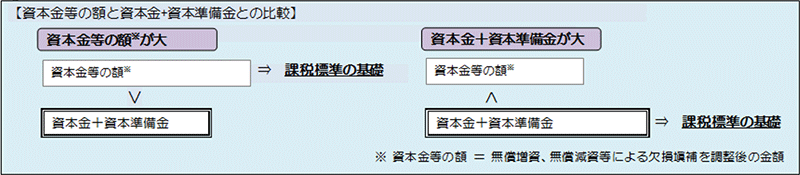

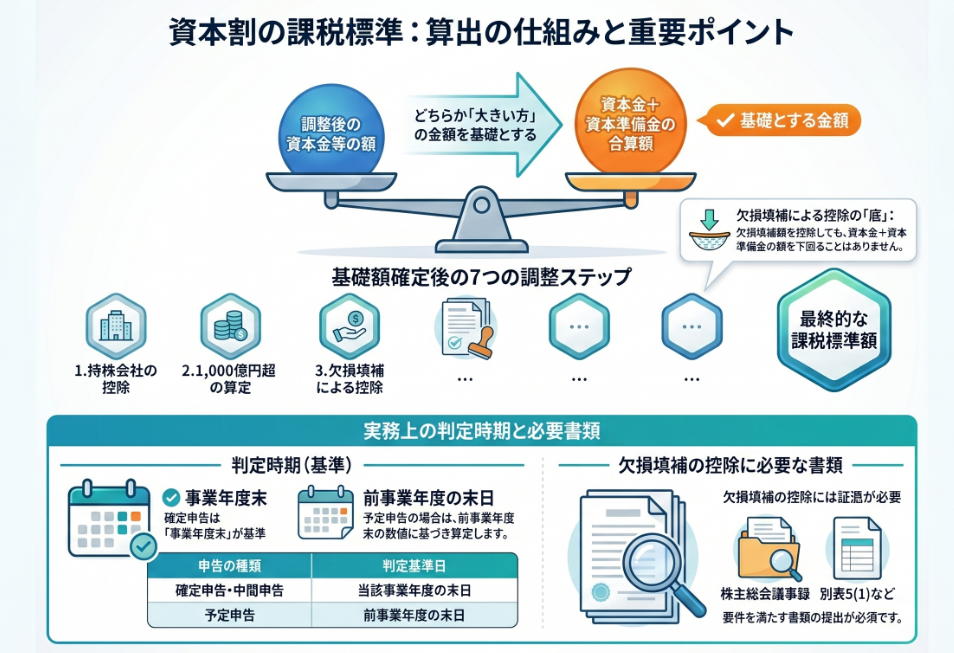

資本割の課税標準を算定する際の根本的なルールは、以下の2つの金額を比較し、「いずれか大きい方の金額」を基礎とする点に集約されます。

調整後の資本金等の額:

法人税法上の「資本金等の額」に、無償増減資や無償減資等による欠損補填の加減算調整を施した金額。

資本金+資本準備金の合算額:

貸借対照表上の資本金と資本準備金の合計額(または出資金の額)。

実務上は、まず地方税法に基づき「1」の調整計算を行い、それが「2」の金額を下回っていないかを確認します。もし「1」が「2」を下回る場合は、いわゆる「底支えルール」により、「2」の金額がそのまま課税標準の基礎となります。

資本割の課税標準の基礎となる金額の比較判定表

外形標準課税に関するQ&A

| 比較する要素 | 内容の詳細 |

| 調整後の資本金等の額 | 法人税法上の金額に、無償増資・無償減資等による欠損補填を調整した額 |

| 資本金+資本準備金 | 貸借対照表上の「資本金」と「資本準備金」の合算額(又は出資金の額) |

この比較判定は、無償減資等によって税務上の「資本金等の額」を圧縮したとしても、会計上の「資本金+資本準備金」という実質的な規模を下限として課税する仕組みを意味します。

次に、この判定に至るまでの具体的な算定プロセスを深掘りします。

3. 詳細解説:制度のポイントと算定プロセスの分解

資本割の算定においては、特に「無償減資・欠損補填」の取り扱いが実務上の最大の焦点となります。

3.1 無償増減資・欠損補填による調整のメカニズム

過去の商法および現在の会社法の下で行われた欠損補填について、以下の調整が認められています。

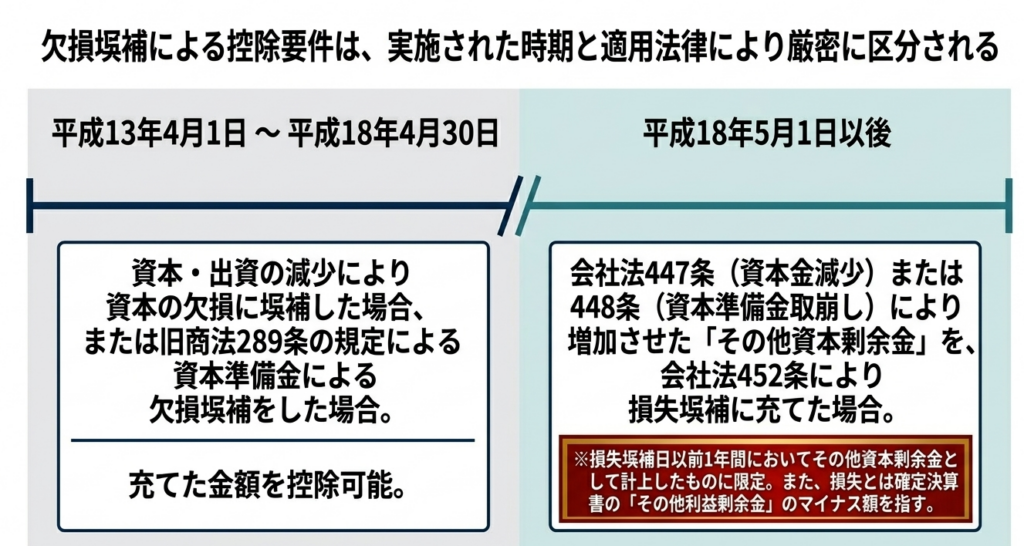

旧商法下(平成13年4月1日〜平成18年4月30日)の対応:

資本の減少や旧商法の規定に基づく資本準備金による欠損補填を行った場合、その金額を資本金等の額から控除します。

会社法下(平成18年5月1日以降)の対応:

会社法447条(資本金の減少)や448条(資本準備金の取り崩し)により増加させた「その他資本剰余金」を、会社法452条の規定により損失の補填に充てた場合、その金額を控除できます。ただし、以下の厳格な要件を満たす必要があります。

・計上時期の制限:損失補填に充てた日以前1年以内に計上された「その他資本剰余金」であること。

・損失の定義:補填日における確定決算において、その他利益剰余金が「零を下回る額」を限度とすること。

ここで専門家として注視すべきは、法人税法との違いです。

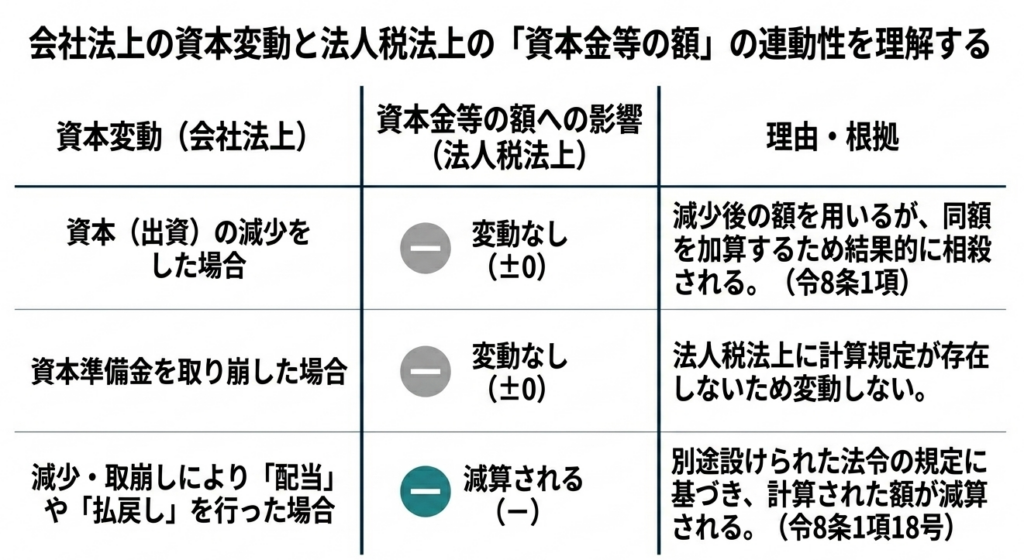

法人税法上の「資本金等の額」は、無償減資等を行っても原則として変動しません(法人税法施行令第8条第1項)。しかし、地方税法ではこれを独自に控除することを認めており、ここに両者の差異が生じるのです。

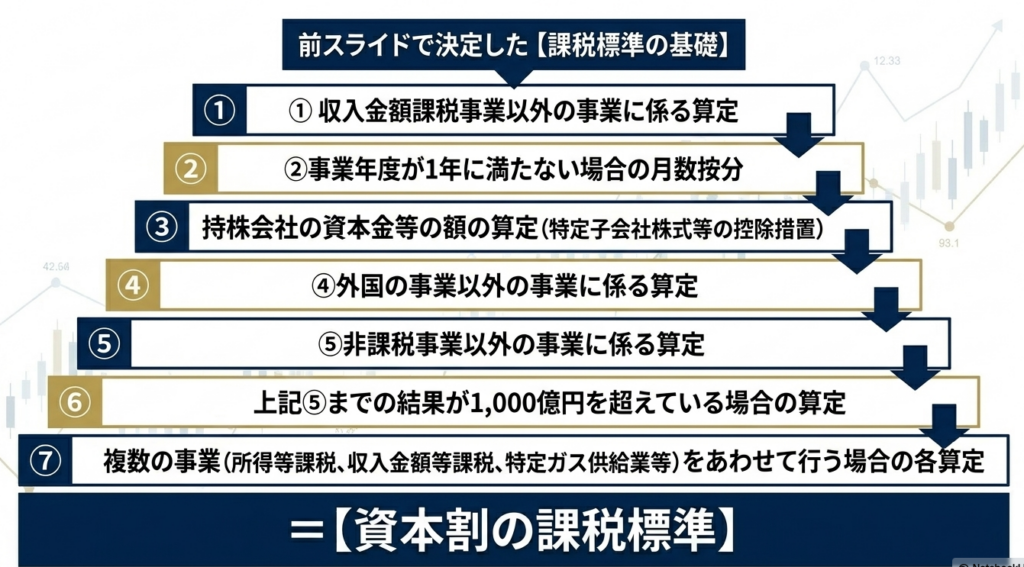

3.2 課税標準算定の7つのステップ

基礎となる金額を特定した後は、以下の順序に従って計算を行います。

単なる合算ではなく、順序を追った算定が必須です。

- 収入金額課税事業以外の事業に係る算定

- 事業年度が1年に満たない場合の月数按分

- 一定の要件を満たす持株会社の資本金等の額の算定(特定子会社株式等の控除措置)

- 外国の事業以外の事業に係る算定

- 非課税事業以外の事業に係る算定

- 上記⑤までの計算結果が1,000億円を超えている場合の算定(超過累進的調整)

- 所得等課税事業、収入金額等課税事業(小売電気事業等、発電事業等、特定卸供給事業)又は特定ガス供給業のうち、複数の事業をあわせて行う法人のそれぞれの事業に係る算定

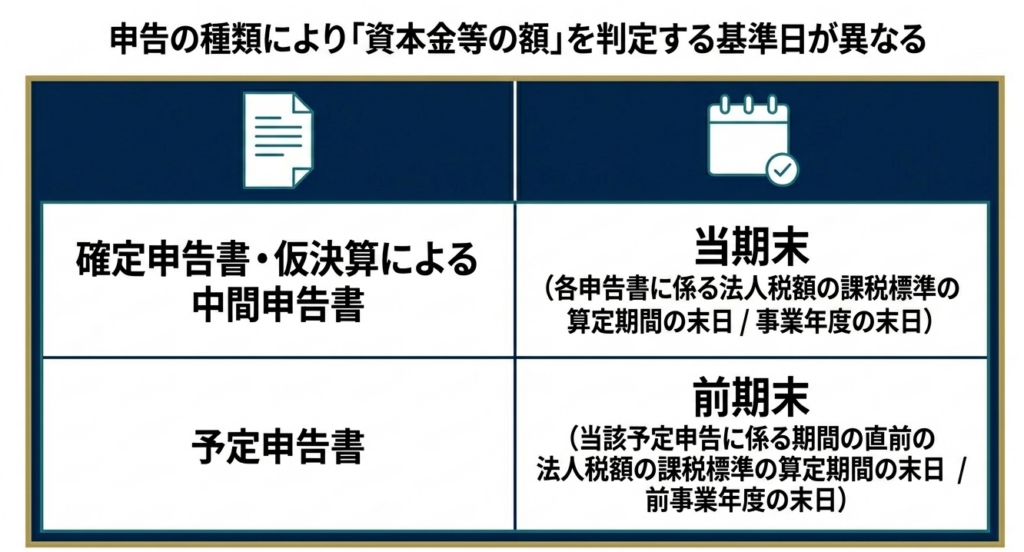

3.3 算定の基準日(時点)の特定

申告の種類により、どの時点の数値を用いるべきかが厳密に定められています。

確定申告・仮決算による中間申告:

当該事業年度の末日(法人税額の課税標準の算定期間の末日)。

予定申告:

当該予定申告に係る期間の直前の法人税額の課税標準の算定期間の末日(前事業年度の末日)。

4. まとめ:実務での注意点とエビデンスの確保

最後に、実務担当者が決算申告時に陥りやすい「落とし穴」と、それを防ぐためのアドバイスをまとめます。

調整計算を行った場合、その妥当性を証明する以下のエビデンスを揃え、必要に応じて提出する必要があります。

- 法人税申告書別表五(一):

資本金等の額の推移と税務上の残高を確認するため。 - 株主資本等変動計算書:

会計上の剰余金の動きと損失補填の事実を確認するため。 - 株主総会議事録:

資本金の減少や欠損補填に関する法的な決議を証するため。 - 債権者に対する異議申立の公告(官報の抜粋):

会社法上の資本減少手続きが正当に行われたことを証明するため。

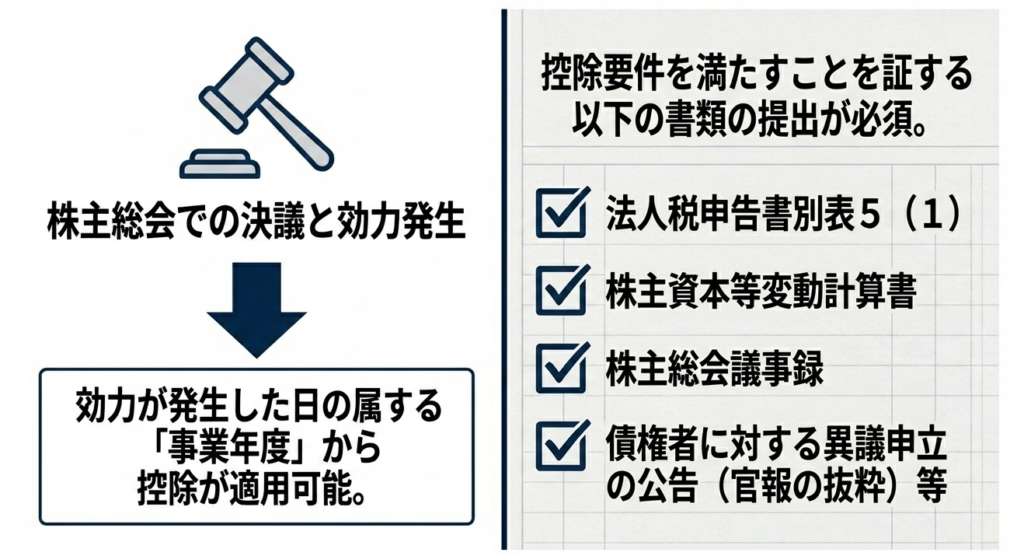

特に間違いやすいのが、「効力発生日」の確認です。剰余金による損失補填は、株主総会の決議日ではなく、その「効力が生じた日」の属する事業年度からしか控除できません。

そして最も重要なのは、「底支えルールの再確認」です。いかに多額の無償減資等による控除を行ったとしても、課税標準は「資本金+資本準備金」を下回ることはありません。この会計上の資本基盤を重視するルールを失念すると、過少申告を招くことになります。

正確な税務申告は、企業のコンプライアンス維持と社会的信頼に直結します。本記事が、貴社の確実な実務遂行の一助となれば幸いです。

ガイド:Q&A

問1: 資本割の課税標準を算定する際の基礎となる「資本金等の額」とは、原則としてどのような金額を指しますか。

法人税法上の資本金等の額(無償増減資の調整後)と、資本金および資本準備金の合算額(または出資金)を比較して大きい方の金額が基礎となります。この金額に対し、特定の算定手順を経て最終的な課税標準が決定されます。

問2: 資本割の課税標準を算出するために、基礎となる金額に対して行われる計算手順(順序)にはどのようなものがありますか。

収入金額課税事業以外の算定、月数按分、持株会社の特例控除、外国事業や非課税事業に係る算定など、①から⑦までの順序に従って計算を行います。また、算定結果が1,000億円を超える場合の調整も含まれます。

問3: 確定申告を行う場合、いつの時点の「資本金等の額」を基準として算定しますか。

各申告書に係る法人税額の課税標準の算定期間の末日、すなわち当該事業年度の末日時点の金額を用います。これは仮決算による中間申告の場合も同様です。

問4: 予定申告を行う場合、課税標準の算定基準日はいつになりますか。

当該予定申告に係る期間の直前の法人税額の課税標準の算定期間の末日を用います。一般的には、前事業年度の末日時点の金額が基準となります。

問5: 平成27年4月1日以降に開始する事業年度において、資本金等の額が「資本金と資本準備金の合算額」を下回る場合、課税標準はどうなりますか。

調整後の資本金等の額が、資本金および資本準備金の合算額(または出資金の額)に満たない場合には、その合算額が資本割の課税標準となります。これは課税標準の下限を設定する措置です。

問6: 平成13年4月から平成18年4月末までの間に行われた欠損填補について、税務上の取り扱いはどのようになりますか。

資本または出資の減少、あるいは旧商法上の資本準備金によって欠損を填補した場合、その填補に充てた金額を法人税法上の資本金等の額から控除することができます。

問7: 会社法(平成18年5月1日以後)に基づき、その他資本剰余金による損失の填補を行った場合に控除を受けるための条件を説明してください。

資本金または資本準備金の減少により発生したその他資本剰余金を、発生から1年以内に会社法452条の規定に基づき損失の填補に充てた場合に限られます。なお、ここでの損失とは、決算書上のその他利益剰余金がマイナスとなっている額を指します。

問8: 法人税法施行令の規定において、単なる資本の減少(減資)が「資本金等の額」に変動を与えないのはなぜですか。

法人税法施行令第8条の規定により、資本を減少させた場合、減少後の金額を用いる一方で減少額に相当する金額を加算する調整が行われるためです。その結果、計算上の資本金等の額は変動しない仕組みになっています。

問9: 欠損填補や損失填補による控除を受ける際、どのような書類の提出が必要となりますか。

控除の要件を満たすことを証明する書類が必要です。具体的には、法人税申告書別表5(1)、株主資本等変動計算書、株主総会議事録、官報の抜粋(債権者異議申立公告)などが挙げられます。

問10: 株主総会で剰余金による損失の填補を決議した場合、その金額はいつの事業年度から控除が可能ですか。

剰余金による損失の填補が決議され、その効力が発生した日の属する事業年度から控除が可能です。ただし、控除後の額が資本金+資本準備金を下回る場合は、後者が課税標準となります。

用語集

| 用語 | 定義・説明 |

|---|---|

| 資本割 | 法人事業税のうち、資本金等の額を課税標準として課される税。所得の有無に関わらず課税される外形標準課税の一つ。 |

| 資本金等の額 | 法人税法第2条第16号等に規定される、株主から出資された金額等の合計。地方税では独自の加減算調整が行われる。 |

| 欠損填補 | 企業の累積した赤字(欠損金)を、資本の減少や資本準備金の取り崩しによって補填し、財務状態を健全化すること。 |

| その他資本剰余金 | 資本取引から生じた剰余金のうち、資本金および資本準備金以外のもの。減資や準備金の取り崩しにより発生する。 |

| その他利益剰余金 | 利益取引から生じた剰余金のうち、利益準備金以外のもの。これがマイナスの場合、資料内では「損失」として扱われる。 |

| 月数按分 | 事業年度が1年に満たない場合、期間に応じて課税標準を計算すること。資本割の算定手順の第2段階に該当する。 |

| 特定子会社株式等の控除 | 一定の要件を満たす持株会社において、子会社株式の価額を資本金等の額から差し引くことができる措置。 |

| 別表5(1) | 法人税申告書の一部で、利益積立金や資本金等の額の計算に関する明細を記載する書類。控除の証明書類として用いられる。 |

| 配当又は払戻し | 資本の減少等に伴い株主に対して行われる金銭等の交付。これが行われた場合は、資本金等の額から別途減算する規定がある。 |

| 下限基準 (資本金+資本準備金) | 調整後の資本金等の額と比較される基準。平成27年以降、これらが資本金等の額を上回る場合は、この合算額が課税標準の基礎となる。 |

コメント