2024 年9 月13 日に企業会計基準委員会から公表された「リースに関する会計基準の適用指針(設例) 」をもとに「[設例 8-2]普通借家契約(延長オプションを行使することが合理的に確実である場合(1))」について解説をします。

解説動画

詳細

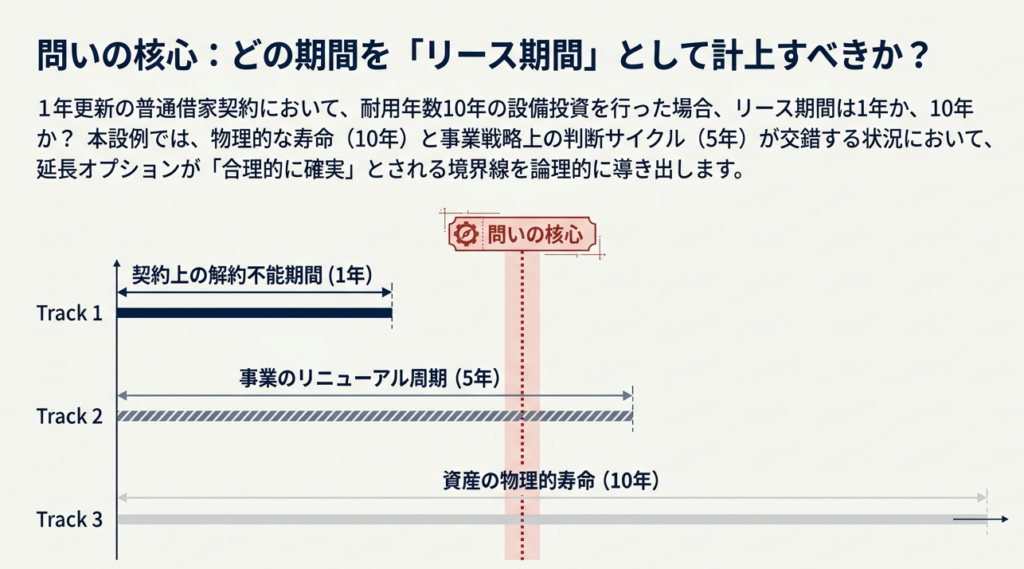

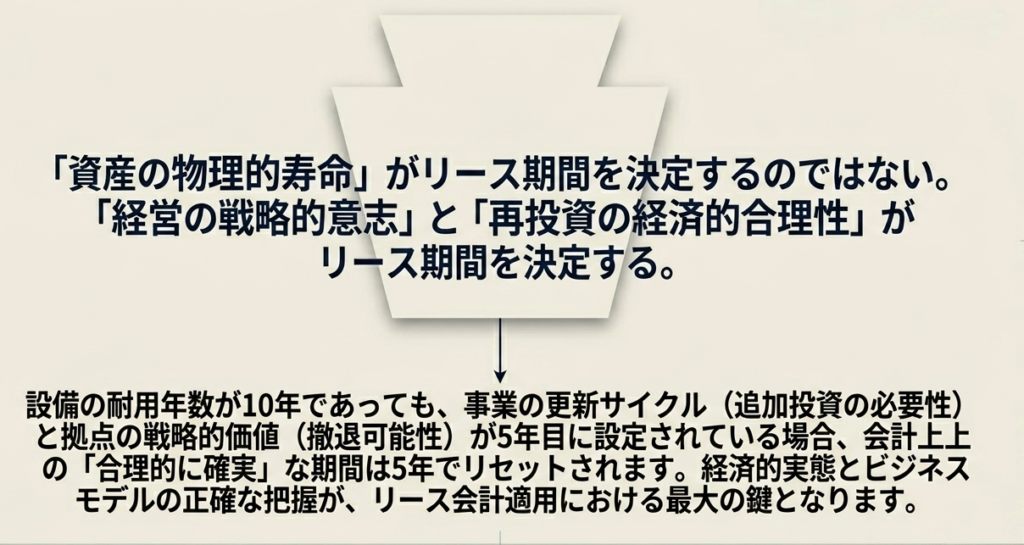

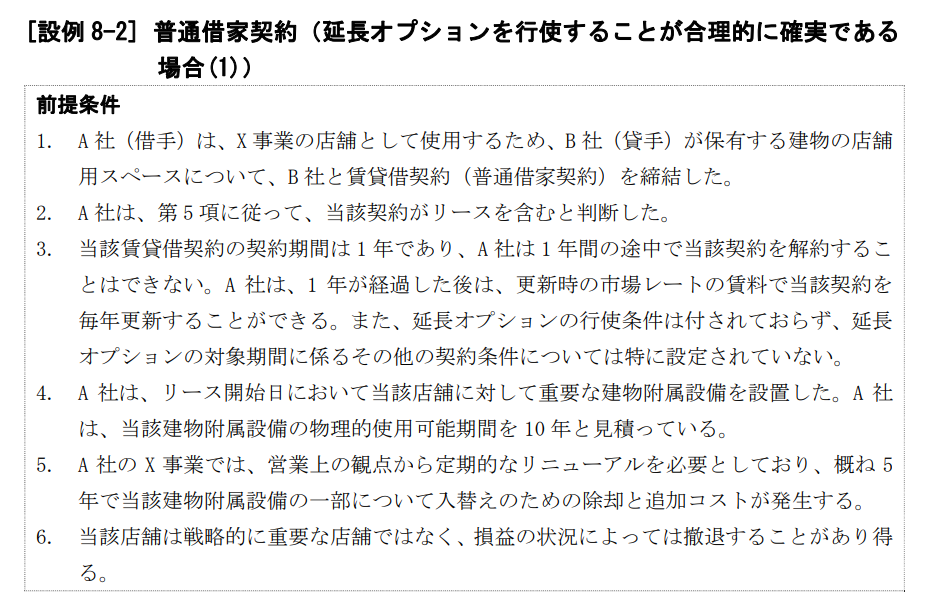

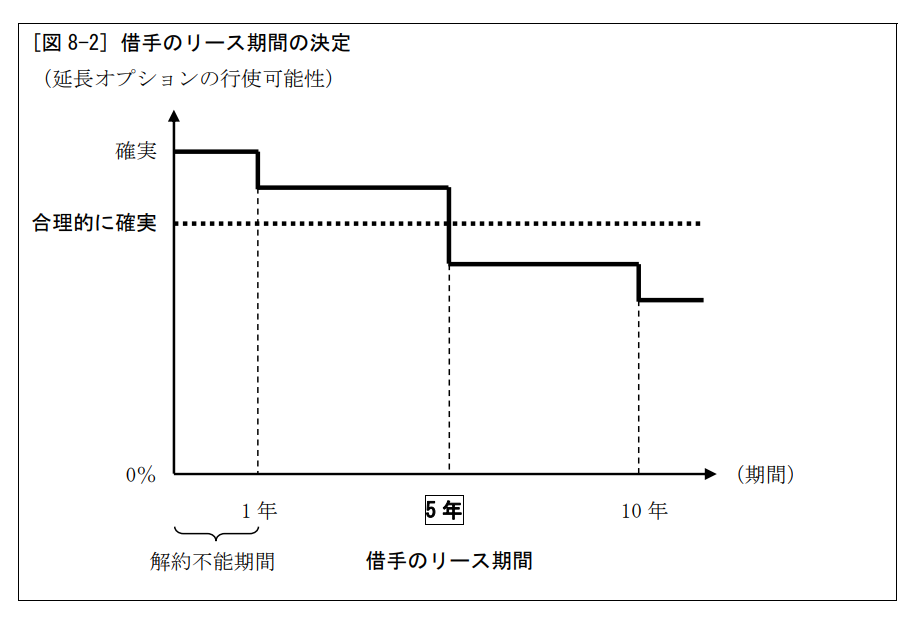

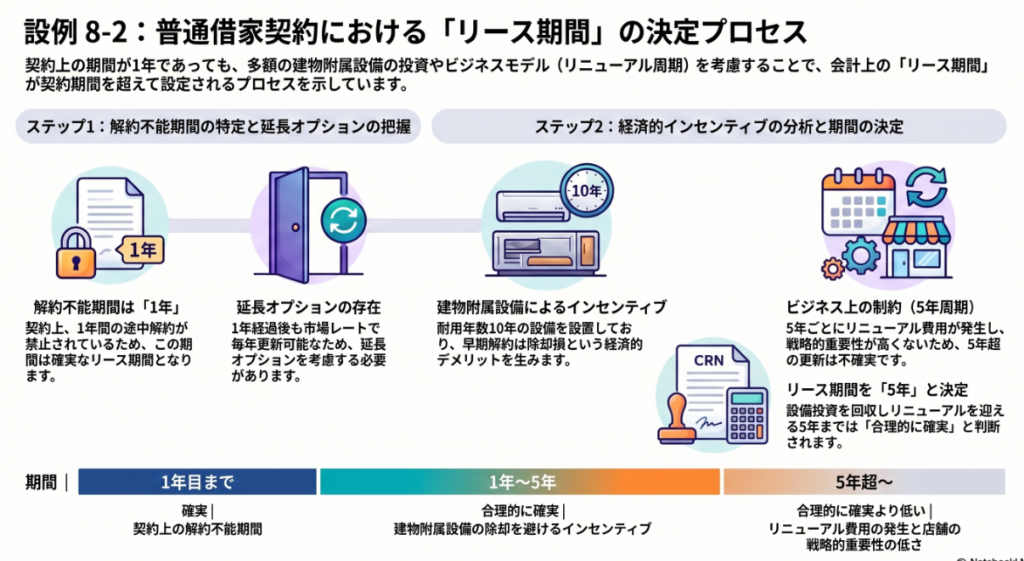

設例8-2は、1年契約の普通借家契約(店舗)において、借手が延長オプションを行使するかを判断し、リース期間を決定するケースです。

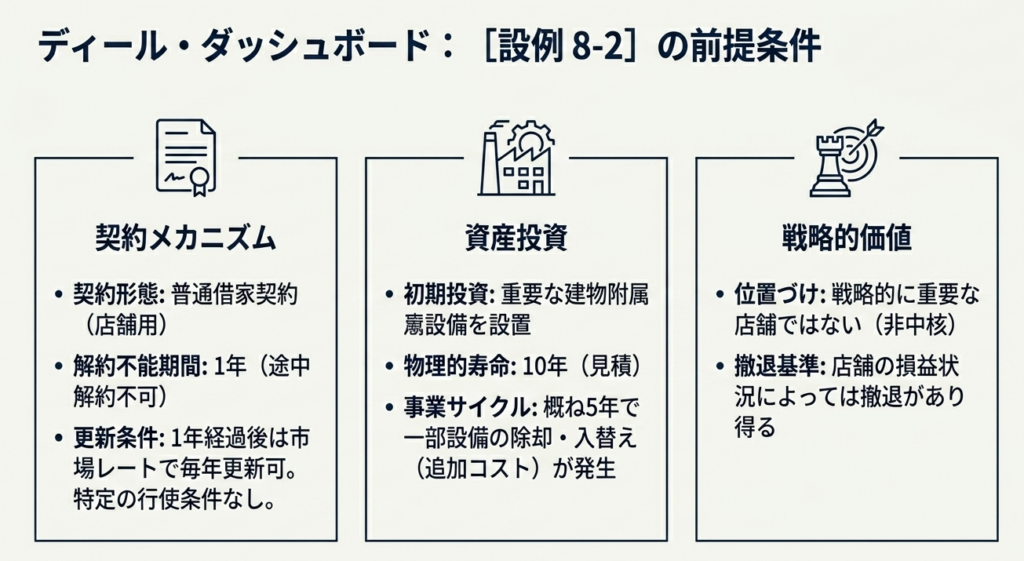

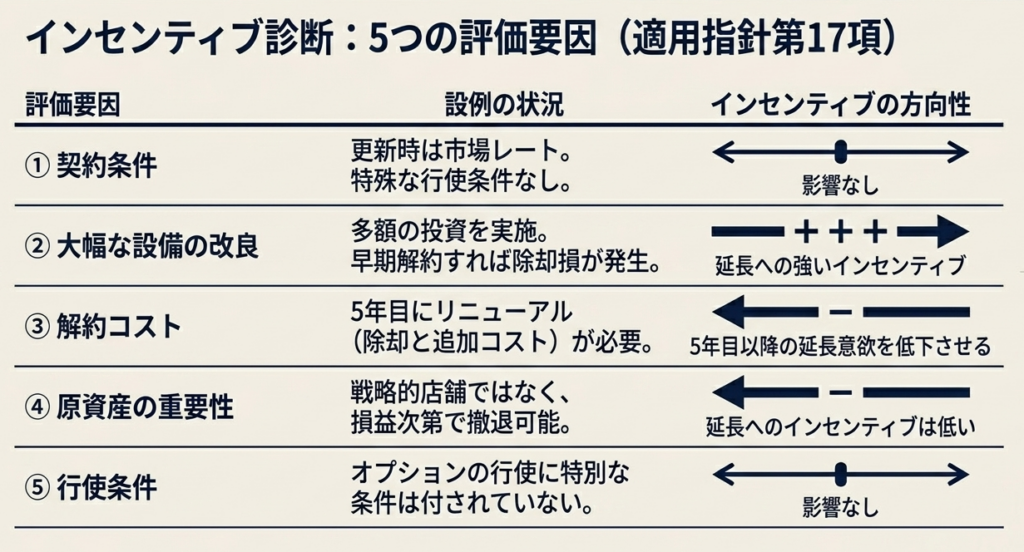

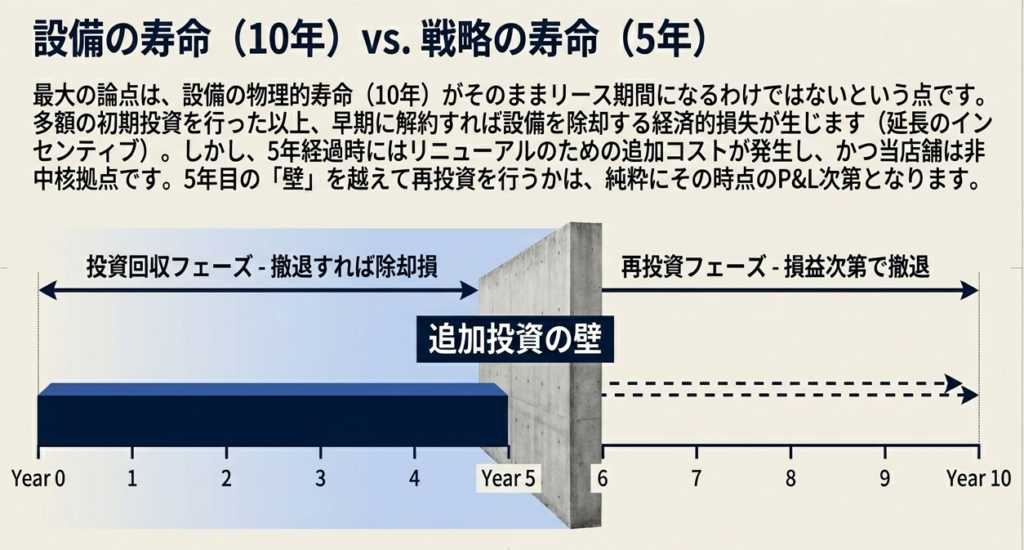

この契約は1年間の途中解約が不可で、その後は毎年更新が可能です。 借手はリース開始時に重要な建物附属設備(耐用年数10年)を設置しているため、早期に解約すると設備が除却となることから、契約を延長する経済的インセンティブがあります。

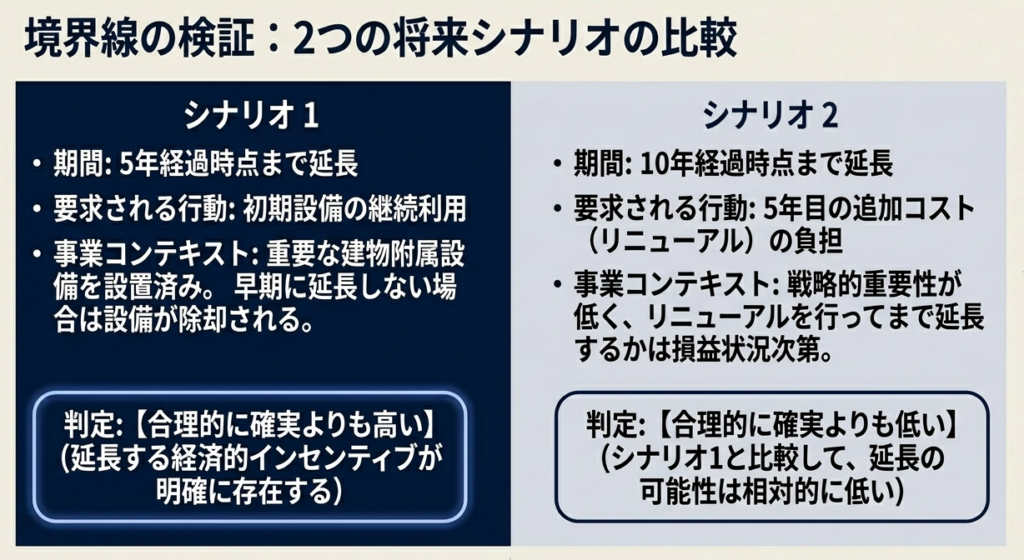

しかし、当該店舗は5年程度でリニューアル(設備の入れ替えと追加コスト)が必要であり、戦略的に重要な店舗でもないため、追加コストをかけて5年を超えて延長するかどうかは不確実です。

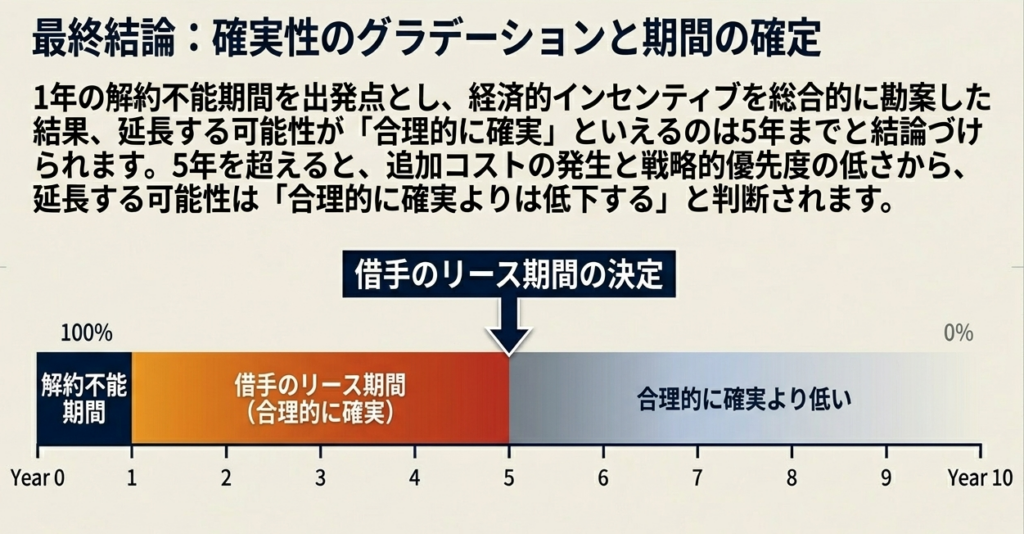

その結果、解約不能期間である「1年」を出発点として、リニューアル前までの期間については延長することが「合理的に確実」と判断され、借手のリース期間は「5年」と決定されます。

スライド解説

解説:新リース基準[設例 8-2]:普通借家契約と延長オプションの判断実務

1. はじめに:新リース基準におけるリース期間判断の重要性

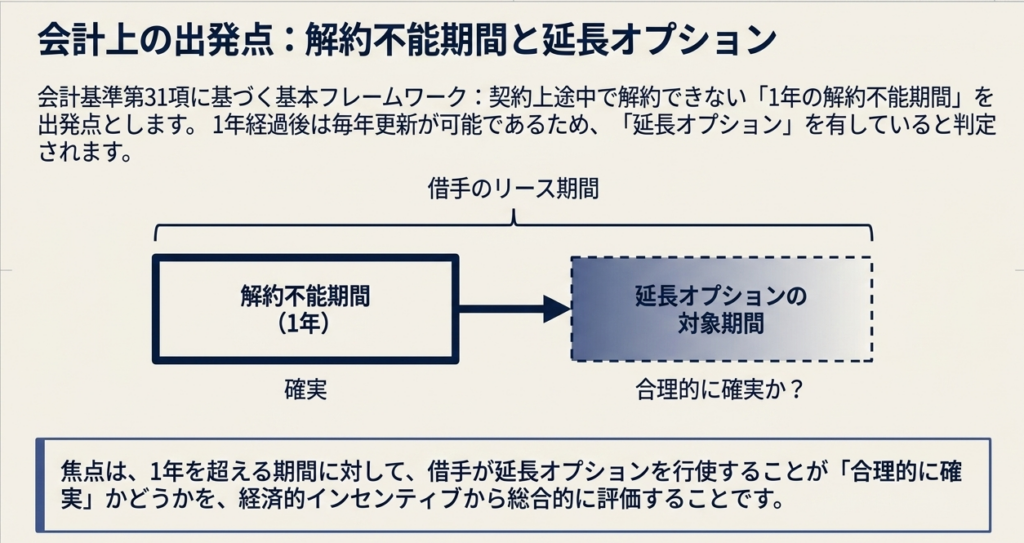

企業会計基準第33号「リースに関する会計基準」(以下、新リース基準)の適用により、日本の会計実務は「費用処理」から「資産・負債の計上(オンバランス)」へと劇的なパラダイムシフトを遂げます。その実務において、見積りの中心地となるのが「リース期間」の決定です。

リース期間は、単なる「契約書上の期間」を指すものではありません。それは、BSに計上されるリース負債および使用権資産の金額を直接規定する変数であり、企業の財務健全性を示す主要指標に多大な影響を及ぼします。

「So What?」レイヤー:財務指標と経営へのインパクト

リース期間の長期化は、リース負債の増大を意味します。これは自己資本比率の低下を招くだけでなく、分母となる総資産が膨らむことで総資産回転率の悪化を直結させます。投資家や金融機関は、オンバランス化によって企業のROEがどう変化するかを注視しています。期間判断の甘さは、将来的な減損リスクや、財務制限条項(デットクロス)への抵触を招きかねない「経営上のリスク」なのです。

本記事では、実務上の大きな論点となる普通借家契約の取り扱いについて、[設例 8-2]をベースに、延長オプションの判断要諦を深掘りします。

「リースに関する会計基準の適用指針」(設例)

2. 結論:[設例 8-2]における会計処理の要諦

新リース基準の適用指針(Ⅱ.借手のリース期間)における[設例 8-2]は、普通借家契約において延長オプションの行使が「合理的に確実」と判断される典型例を提示しています。

※注:[設例 8-2]の詳細は「普通借家契約(延長オプションを行使することが合理的に確実である場合(1))」と定義されています。以下は、基準の基本原則に基づき、実務で一般的に想定される「当初期間+延長期間」のケースを代表的想定として結論づけます。

- 確定したリース期間

当初の解約不能期間に、延長オプションの対象期間(例:次回の更新期間)を加算した期間。 - 計上対象となる負債・資産の範囲

当初期間および「合理的に確実」と見なされる延長期間におけるリース料の総額を、追加借入利子率等で割り引いた現在価値。 - 判断の決定打となった要素

借手が当該物件を継続使用せざるを得ない、あるいは使用し続けることが明らかに有利であるという「経済的インセンティブ」の存在。

「リースに関する会計基準の適用指針」(設例)

3. 詳細解説:延長オプションの「合理的な確実性」を読み解く

実務担当者が最も頭を悩ませるのは、「合理的に確実」をどう立証するかという点です。適用指針第5項、第6項、第8項のロジックに基づき、判断プロセスを三段階で整理します。

(1) 契約上の解約不能期間と「特定された資産」

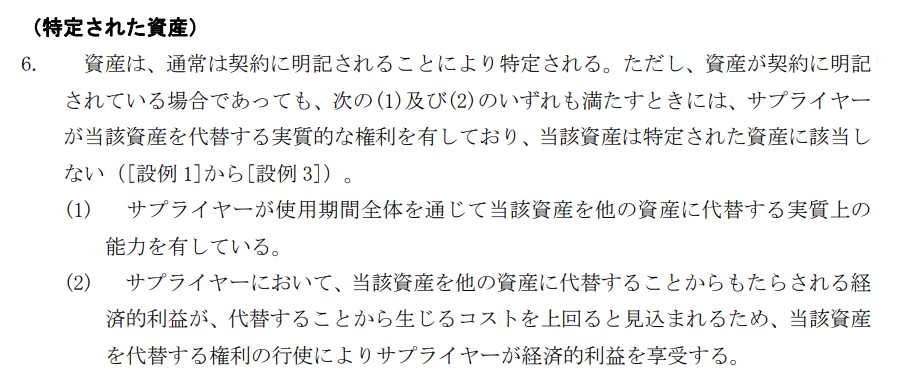

まず、第6項に基づき、当該物件が「特定された資産」に該当するかを確認します。

普通借家契約においてサプライヤー(貸主)に実質的な代替権利がない場合、資産は特定されます。その上で、形式的な解約不能期間を特定しますが、日本特有の「借地借家法」の下では、法定更新の概念があるため、形式的な期間だけでは不十分です。

「リースに関する会計基準の適用指針」

(2) 経済的インセンティブの評価(核心的ロジック)

第5項(1)にある「資産の使用から生じる経済的利益のほとんどすべてを享受する権利」と、第8項の「使用指図権」の実態を評価します。

監査対応視点では、以下の要素が決定打となります。

- 「10年耐用年数 vs 2年契約」の罠(内部造作の状況):

例えば、契約期間が2年であっても、建物に施した内部造作(内装工事等)の耐用年数を10年で償却している場合、これは「2年で退去する意思がない」ことの明白な証拠となります。早期退去は造作の未償却残高の一括除却という「経済的ペナルティ」を生むため、監査法人は造作の償却期間とリース期間の整合性を厳格に突いてきます。 - 代替資産の確保と移転コスト:

[設例 3-2]や[設例 4-2]に見られる「資産の特定性」と同様、その場所でなければ事業が成立しない(店舗の立地等)場合や、多額の現状回復費用が生じる場合は、行使が「合理的に確実」と判定されます。

「リースに関する会計基準の適用指針」

「リースに関する会計基準の適用指針」

(3) 支配の継続性と過去の行動パターン

第8項にある「使用方法を指図する権利」を、実態として長期間行使する意図があるかを確認します。

過去、同様の拠点で一度も解約せずに更新を続けてきた実績があれば、それは「行使しないことが合理的ではない」という強力な反証資料となります。

4. まとめ:実務での運用・監査対応における注意点

新リース基準への対応を「単なる仕訳の変更」と捉えると、監査の現場で手痛い修正を迫られます。

判断の境界線:[設例 8-2]と[設例 8-5]の対比

延長を確実とみる[設例 8-2]に対し、[設例 8-5]は経済的インセンティブがないケースを指します。資産が汎用的(例:簡易なオフィス)で、移転コストが極めて低く、経営計画上も撤退の選択肢が常にある場合は、延長を含めない判断が可能です。

この「境界線」を社内で定義しておく必要があります。

監査対応のための「エビデンス・ポートフォリオ」

実務担当者は、明日から以下の資料をセットで準備してください。

- 内部造作の償却スケジュール:

資産除去債務の見積期間との整合性確認。 - 立地優位性の分析資料:

取締役会資料等で当該拠点を「戦略的ハブ」と位置づけている証跡。 - 移転シミュレーション:

代替物件の賃料相場と現状回復費用の見積。 - 再測定のトリガー定義:

経営環境の変化(拠点の統合計画等)により「合理的な確実性」に変更が生じた際の再評価フロー。

新リース基準への対応は、企業の「資産活用能力」を財務諸表に正しく反映させるプロセスです。

公認会計士や経理担当者は、これを単なる事務作業ではなく、「経営管理の高度化」と捉え、各拠点の経済的価値を再定義する機会とすべきです。基準の文言をなぞるだけでなく、企業のビジネスモデルの深層に踏み込んだ期間判断を行うことこそが、真の実務対応と言えるでしょう。

識別フローチャート

[設例 8-2]のような契約を検討する際、まず以下のフローでリースに該当するかを確認する必要があります。

- 特定された資産があるか?

- 物理的に別個か、または稼働能力のほとんどすべてか。

- サプライヤーに実質的な代替権利がないか。

- 経済的利益を得る権利があるか?

- 使用期間全体を通じて、資産の使用から生じる利益のほとんどすべてを享受できるか。

- 指図権があるか?

- 使用方法を指図する権利があるか。

- または、使用方法が事前に決定されており、稼働権があるか、もしくは設計に関与したか。

これらがすべて「Yes」であり、かつ延長オプションの行使が「合理的に確実」であれば、その期間を含めた長期的なリース取引として会計処理が行われます。

用語集

| 用語 | 定義・説明 |

| 普通借家契約 | 建物等(小売区画や事務所など)を対象とした賃貸借契約。本設例の対象となる契約形式。 |

| 合理的に確実 | オプション(延長または解約)の行使について、経済的インセンティブ等を考慮した上で、その可能性が極めて高いと認められる状態。 |

| 延長オプション | 当初合意したリース期間を超えて、資産の使用を継続するか否かを選択できる借手の権利。 |

| リースの識別 | 契約にリースが含まれているか否かを判断すること。資産が特定され、かつ使用を支配する権利が移転している場合にリースと判定される(第5項)。 |

| 特定された資産 | 契約で明記されているか、または物理的に別個である資産。ただし、貸手に実質的な代替権利(使用期間全体を通じて資産を代替する能力と経済的利益)がある場合は特定されたとはみなされない(第6項)。 |

| 使用を支配する権利 | 使用期間全体を通じて、(1)資産の使用から生じる「経済的利益のほとんどすべてを享受する権利」と、(2)「資産の使用を指図する権利」の両方を有すること。 |

| 指図権 | 資産の使用方法(どのように、何の目的で等)を決定する権利。使用方法が事前に決定されている場合は、稼働に関する権利や設計への関与も考慮される(第8項)。 |