国税庁から公表されている質疑応答事例「被合併法人の従業者が合併法人以外の法人の業務に従事する場合の従業者引継要件の判定」について解説します。

解説動画

詳細

資本関係のない法人間で行う適格合併における、「従業者引継要件」についての解説です。

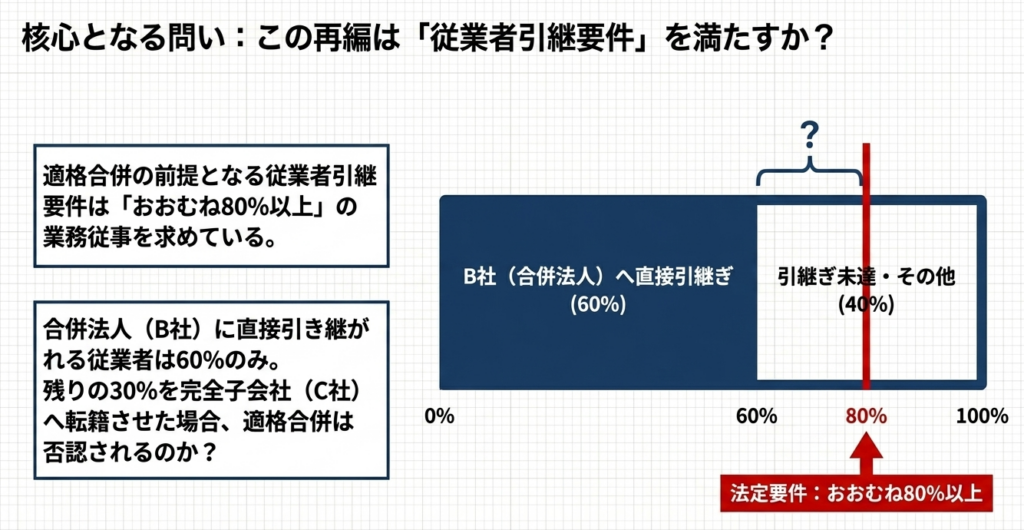

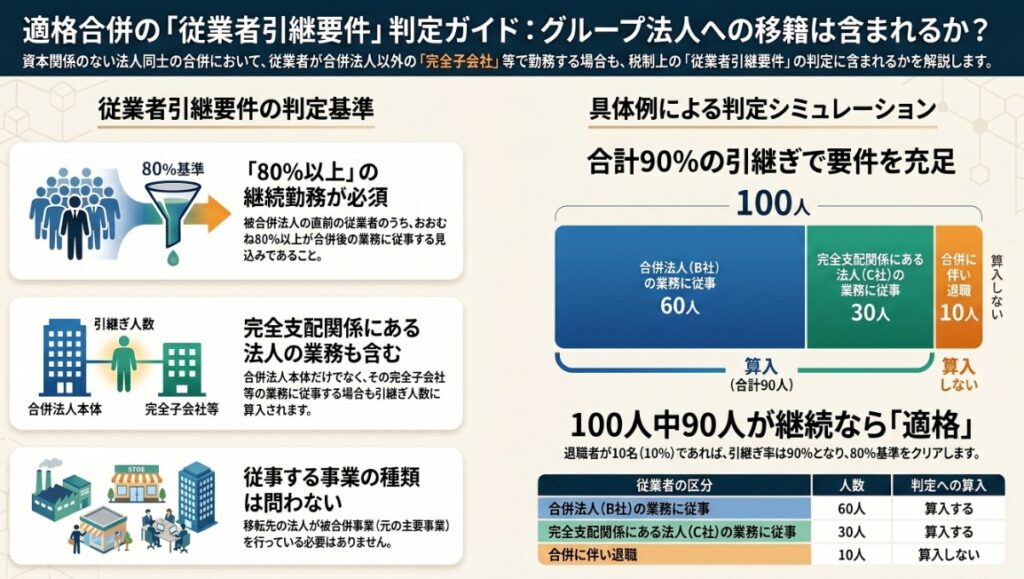

この要件では、合併直前の被合併法人の従業者のうち、おおむね80%以上が合併後も「合併法人の業務」に従事することが求められます。ポイントは、この「合併法人の業務」には、合併法人自身の業務だけでなく、「合併法人と完全支配関係がある法人の業務」も含まれるという点です。

さらに、従業者が従事する業務は、移転された被合併事業に限定されません。したがって、合併法人の完全子会社などへ出向し、合併前とは異なる事業に従事する場合であっても、引継要件の人数としてカウントすることが可能です。

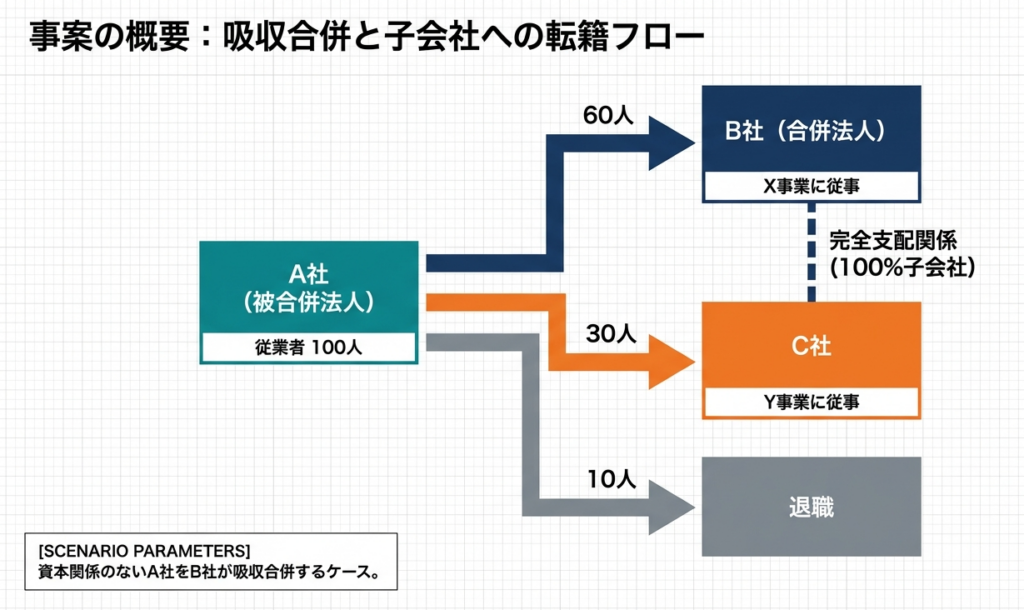

事例のように、被合併法人の従業者100人のうち、60人が合併法人に、30人が合併法人の完全子会社(別事業)に従事する予定であれば、合計90人(90%)が合併法人の業務に従事するとみなされ、従業者引継要件を満たすことになります。

スライド解説

解説:組織再編税制における「従業者引継要件」の該否判定(完全支配関係法人の業務に従事する場合の取扱い)

1. 導入:組織再編実務における従業者引継要件の重要性

組織再編税制において、その再編が「適格」と判定されるか否かは、企業の財務戦略に決定的な影響を及ぼします。適格要件を充足できない「非適格」の判定を受けた場合、被合併法人における資産の譲渡損益の繰り延べが認められず、時価評価に伴う多額の課税が生じるなど、再編の税務コストが跳ね上がるリスクがあるためです。

特に、独立した企業間の統合などで課される共同事業要件の一つ「従業者引継要件」は、実務上の大きなボトルネックとなりやすい項目です。この要件は「人」という動的な要素を対象とするため、判定時点での予測と実態の乖離が起こりやすく、専門家による慎重な分析が欠かせません。

判断を誤れば、当初想定していたタックスプランニングが根底から覆る恐れがあります。

本記事では、国税庁の質疑応答事例を基に、グループ内再編における従業者引継ぎの解釈範囲について、実務的な視点から解説します。

2. 結論:本事例における税務上の判定結果

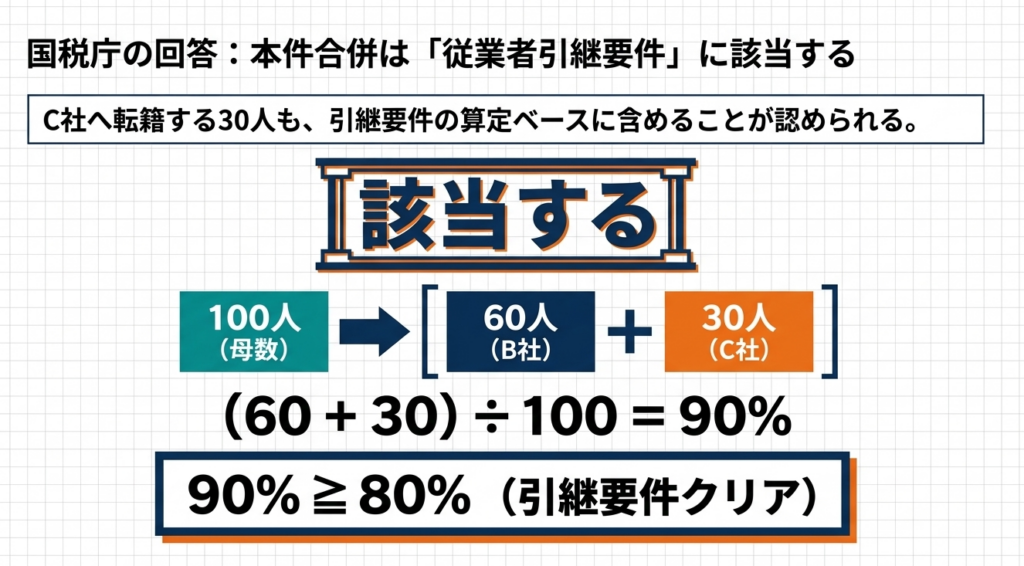

結論として、本照会事例における合併は、税務上の「従業者引継要件」を充足し、適格合併の要件を満たすものと判断されます。

本事例における具体的な数値判定の結果は、以下の通りです。

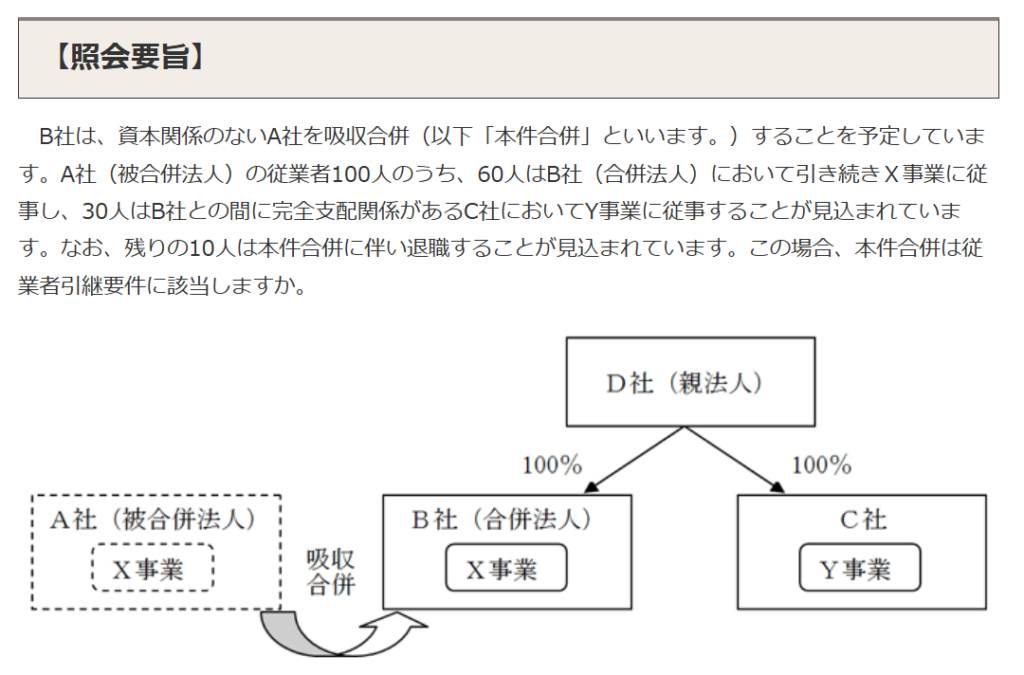

- 分母:被合併法人(A社)の合併直前の総従業者数:100名

- 分子:合併法人(B社)およびその完全支配関係法人(C社)での継続従事予定者数:90名(60名+30名)

- 引継比率:90%

この数値は、法令が求める「おおむね80%以上」という基準を明確に上回っています。

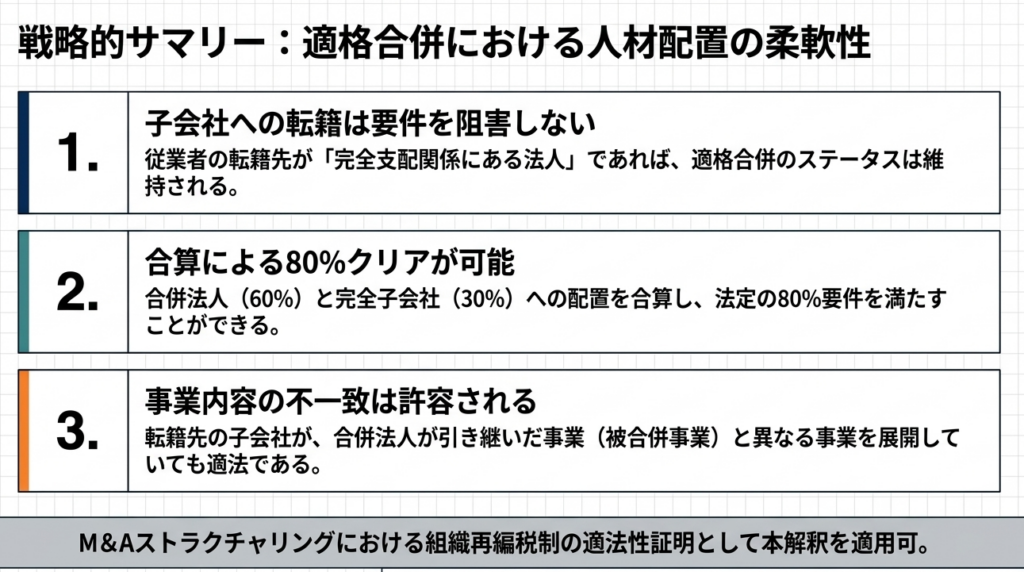

本事例は、合併法人の直接の業務だけでなく、グループ会社の業務に従事する場合も合算可能であることを示しており、組織再編を検討する実務担当者にとって非常に強力な安心材料となります。

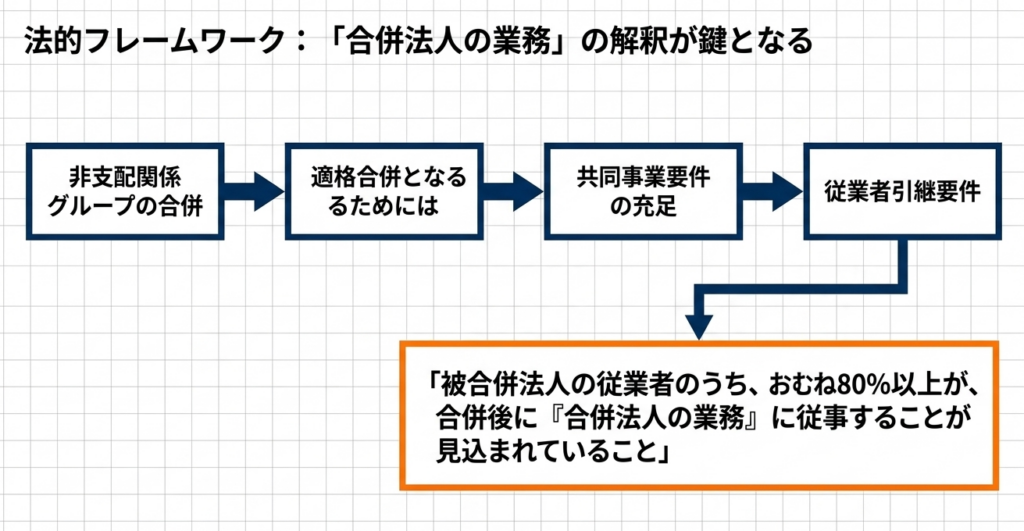

3. 詳細解説:従業者引継要件の定義と範囲の拡張

従業者引継要件は、被合併法人の従業者のうち「おおむね80%以上」が合併法人の業務に従事することを求めるものです(法人税法施行令第4条の3第4項第3号)。この制度の趣旨は、被合併事業が「人」の側面からも継続されているかを検証することにあります。

法人税法施行令 第4条の3 適格組織再編成における株式の保有関係等

4 法第2条第12号の8ハに規定する政令で定めるものは、同号イ又はロに該当する合併以外の合併(無対価合併にあつては、第2項第2号ロに掲げる関係があるもの又は当該無対価合併に係る被合併法人の全て若しくは合併法人が資本若しくは出資を有しない法人であるものに限る。)のうち、次に掲げる要件(当該合併の直前に当該合併に係る被合併法人の全てについて他の者との間に当該他の者による支配関係がない場合又は当該合併に係る合併法人が資本若しくは出資を有しない法人である場合には、第1号から第4号までに掲げる要件)の全てに該当するものとする。

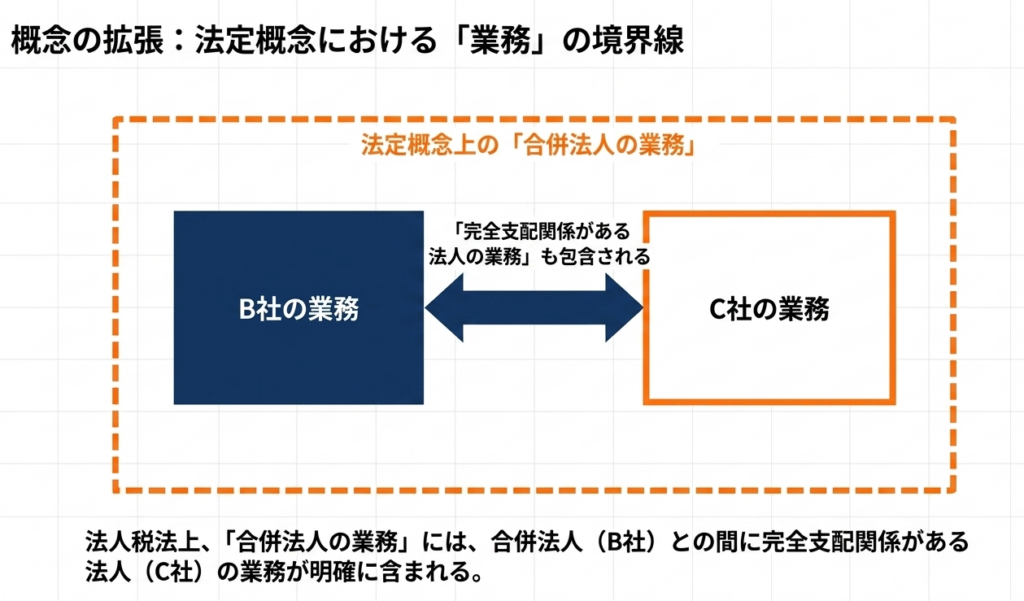

三 合併に係る被合併法人の当該合併の直前の従業者のうち、その総数のおおむね100分の80以上に相当する数の者が当該合併後に当該合併に係る合併法人の業務(当該合併に係る合併法人との間に完全支配関係がある法人の業務並びに当該合併後に行われる適格合併により当該被合併法人の被合併事業が当該適格合併に係る合併法人に移転することが見込まれている場合における当該適格合併に係る合併法人及び当該適格合併に係る合併法人との間に完全支配関係がある法人の業務を含む。)に従事することが見込まれていること。

実務上、重要なポイントは「合併法人の業務」に含まれる範囲が、以下のように柔軟に規定されている点です。

- 合併法人との間に完全支配関係がある法人の業務

- 適格合併後のさらなる移転(適格合併等)が見込まれる場合の、移転先法人およびその完全支配関係法人の業務

ここで特筆すべきは、これらの「完全支配関係がある法人」は、必ずしも被合併事業を直接承継する法人に限定されないという重要な解釈です。つまり、合併によって引き継いだ特定の事業(本件ではX事業)ではなく、グループ内の他法人が営む全く別の事業(本件ではY事業)に従事する場合であっても、引継ぎ数にカウントすることが可能です。

この柔軟な解釈は、中間持株会社やブリッジ会社を経由させるような「多段階の組織再編」において極めて大きな戦略的価値を持ちます。また、判定の基礎となる「従業者」の定義については、単なる肩書きではなく、パートタイマーや出向者を含めた勤務の実態に基づいて判断すべき点に留意が必要です。

4. ケーススタディ:数値に基づく引継比率の検証

実務においては、形式的な理解に留まらず、具体的な数値を正確に当てはめて検証するプロセスが不可欠です。本事例の状況を整理すると、以下の通りとなります。

| 区分 | 人数 | 判定上の取扱い・根拠 |

| 被合併法人A社の総従業者数(分母) | 100名 | 基準となる総従業者数 |

| 合併法人B社(X事業)での継続従事者 | 60名 | 分子(引継ぎ対象)に算入 |

| 完全支配関係法人C社(Y事業)での従事者 | 30名 | 分子(引継ぎ対象)に算入(法令の拡張範囲) |

| 本件合併に伴う退職予定者 | 10名 | 分子には含めない |

| 引継ぎ対象者 合計(分子) | 90名 | B社+C社の合算人数 |

算出式:90名(分子) ÷ 100名(分母) = 90%

算出された「90%」という比率は、法令の「おおむね80%以上」という基準をクリアしています。

実務上の計算ミスを防ぐためには、出向契約や転籍の予定を個別に精査し、分子に算入できる範囲を漏れなく、かつ客観的な根拠(エビデンス)に基づいて集計することが重要です。

5. まとめ:実務における留意点とリスク管理

本事例は、グループ再編における人員配置に柔軟性を与えるものですが、実務適用にあたっては、形式の充足以上に「実態の立証」が重要となります。

特に注意すべきリスク管理上のポイントを3点挙げます。

- 「完全支配関係」の成立タイミング:

判定の前提となる法人間の「完全支配関係」が、合併時点において税務上の定義を確実に満たしているか、資本関係の図解を用いて厳密に確認してください。 - 「見込まれている」ことの証跡確保:

「従事することが見込まれている」という要件を後日立証するため、内示書、出向・転籍に関する覚書、再編計画書などの客観的な証跡を適切に整備・保存しておく必要があります。 - 判定時期と事後的な辞職のリスク:

要件は「合併時における見込み」で判定しますが、合併後すぐに基準を下回るような大量離職が発生した場合、当時の「見込み」の妥当性が税務当局から問われる可能性があります。特に80%ラインの境界線上にいる場合は、離職防止策を含めた慎重な進行が求められます。

税務当局の質疑応答事例を正しく読み解き、実務に投影させることは、税務リスクを最小化し、組織再編の戦略的価値を最大化することに他なりません。事実関係が少しでも異なる場合は再判定が必要となりますので、常に最新の通達と実態を照らし合わせる姿勢を維持してください。

注記:本記事は、令和7年8月1日現在の法令・通達等に基づいて作成しています。具体的な取引への適用にあたっては、個別具体的な事実関係に基づき、専門家へご相談ください。

ガイド:Q&A

第1問: 従業者引継要件とは、どのような状態を指しますか。

被合併法人の合併直前の従業者のうち、その総数のおおむね80%以上に相当する数の者が、合併後に合併法人の業務に従事することが見込まれていることを指します。これは適格合併の判定における重要な要件の一つです。

第2問: 合併において、従業者引継要件を含む「共同事業要件」への該当が必要となるのはどのようなケースですか。

合併において被合併法人と合併法人との間に50%超の株式保有関係がない場合に、その合併が適格合併となるために共同事業要件への該当が求められます。この共同事業要件を構成する要素の一つが従業者引継要件です。

第3問: 従業者引継要件を満たすために必要な、従業者の引継ぎ割合(閾値)はどの程度ですか。

被合併法人の直前の従業者の総数に対して、おおむね80%以上の者が引き継がれる必要があります。この割合を満たすかどうかが判定の基準となります。

第4問: 「合併法人の業務」の定義には、合併法人自体の業務以外に何が含まれますか。

合併法人自身の業務に加え、合併法人との間に完全支配関係がある法人の業務が含まれます。また、合併後に行われる適格合併により事業が移転する場合の、その移転先法人およびその完全支配関係法人の業務も含まれます。

第5問: 合併法人との間に「完全支配関係」がある法人の業務に従事する場合、その法人が被合併事業(主要な事業)を行っている必要はありますか。

いいえ、その法人が被合併事業(移転する主要な事業)を行う法人である必要はありません。被合併事業の移転先以外の法人であっても、合併法人との間に完全支配関係があれば「合併法人の業務」に従事するものとみなされます。

第6問: 適格合併が将来見込まれている場合、引継ぎ対象となる従業者の業務範囲はどう変化しますか。

合併後に適格合併が行われることが見込まれる場合、その適格合併に係る合併法人およびその法人と完全支配関係がある法人の業務も、従業者引継要件の判定対象に含まれるようになります。

第7問: 照会事例において、被合併法人A社の従業者のうち、何名が合併法人B社の業務に従事すると見込まれていますか。

A社の全従業者100人のうち、60人が合併法人であるB社のX事業に引き続き従事することが見込まれています。残りの従業者は他社への従事や退職が予定されています。

第8問: 照会事例における子会社C社に従事する30名の従業者は、なぜ引継ぎ人数に算入できるのですか。

C社は合併法人B社との間に完全支配関係がある法人であるため、そこで行われる業務は「合併法人の業務」に該当するためです。したがって、C社に従事する30名も引継ぎ人数として合算が可能です。

第9問: 照会事例において、退職が見込まれる10名の従業者は引継ぎ要件の判定にどう影響しますか。

退職が見込まれる10名は、合併後の業務に従事しないため、引継ぎ人数にはカウントされません。この人数を除いた後の合計が80%を下回らなければ、要件は満たされます。

第10問: 照会事例の結果として、本件合併は従業者引継要件に該当しますか、しませんか。

はい、従業者引継要件に該当します。B社に従事する60名とC社に従事する30名の合計90名が、全体100名の80%以上(90%)となるためです。

用語集

| 用語 | 定義・解説 |

| 被合併法人 | 合併によって消滅する側の法人。本事例ではA社を指す。 |

| 合併法人 | 合併によって被合併法人の権利義務を承継し、存続する側の法人。本事例ではB社を指す。 |

| 適格合併 | 法人税法上の一定の要件(共同事業要件など)を満たし、資産の移転による譲渡損益の計上を繰り延べることができる合併。 |

| 従業者引継要件 | 被合併法人の従業者のうち、おおむね80%以上が合併後の業務に従事することが見込まれるという適格要件の一つ。 |

| 共同事業要件 | 資本関係が50%以下などの特定の場合に、合併を適格とするために必要となる「事業の継続性」や「従業者の引継ぎ」などに関する一連の基準。 |

| 完全支配関係 | 原則として、一の者が法人の発行済株式等の全部(100%)を直接または間接に保有する関係などのこと。 |

| 被合併事業 | 被合併法人が合併前に行っていた主要な事業のうちのいずれかの事業のこと。 |

| 法令4の3④三 | 法人税法施行令第4条の3第4項第3号。従業者引継要件の具体的な内容を定めた規定。 |

コメント