国税庁タックスアンサーの「No.9210 居住者証明書の請求」について解説します。

解説動画

詳細

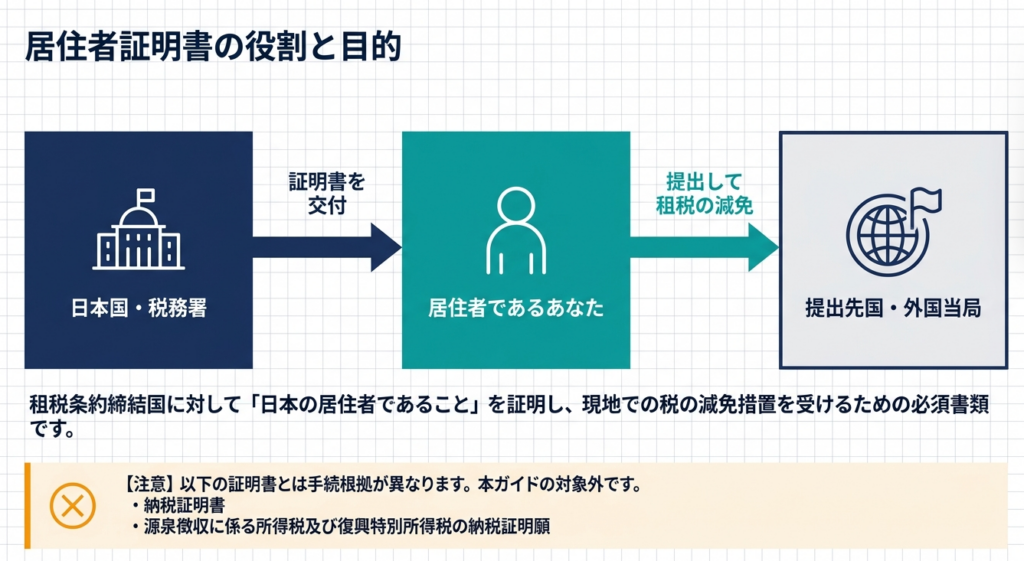

「居住者証明書」は、日本の居住者が租税条約に基づく税の減免等を相手国で受けるために必要な証明書です。

請求先は所轄の税務署で、郵送または来署で手続きを行います。請求には、居住者証明書(2部)と交付請求書の提出が必要で、外国語で作成されている場合は和訳も添付します。様式は原則として提出先国が指定するものを使用しますが、指定がない場合は国税庁の定めた様式を使用します。

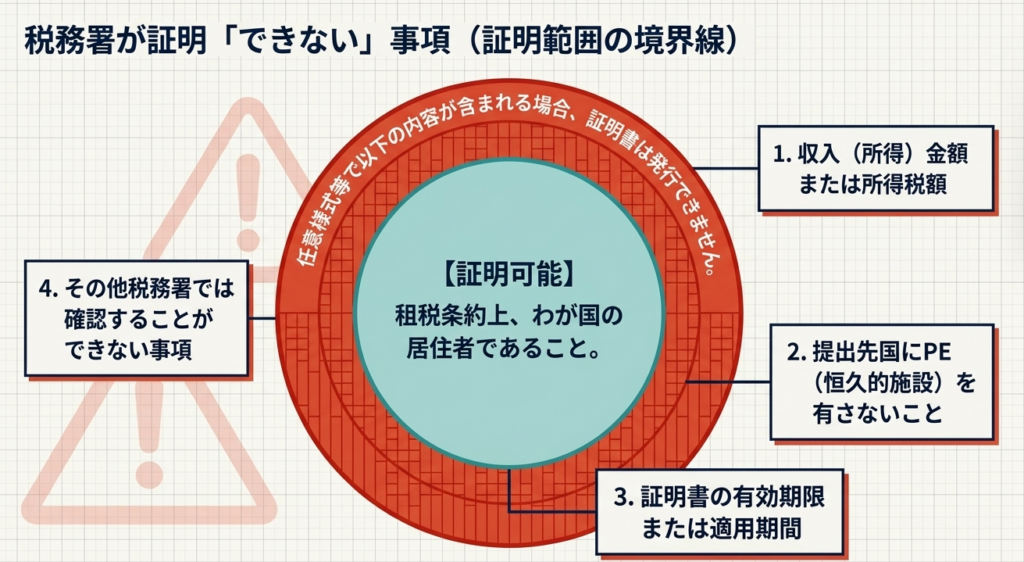

注意点として、発行には日数がかかる場合や、追加の確認用資料が求められる場合があります。また、本証明書はあくまで「日本の居住者であること」を証明するものであり、所得金額や有効期限などの証明はできません。なお、インドネシアやイタリアに提出する場合は宣誓書の添付等が必要です。

スライド解説

居住者証明書の取得実務:租税条約の特典享受に向けた手続ガイド

1. 導入:国際税務における居住者証明書の戦略的重要性と役割

グローバルビジネスにおいて、国境を越えた取引に伴う「二重課税」の排除は、単なる事務処理ではなく、企業のキャッシュフローを守るための重要な税務戦略です。わが国の居住者が、相手国での源泉徴収税率の軽減や免税といった「租税条約に基づく特典」を享受するための鍵となるのが、税務署から交付される「居住者証明書」です。

この手続を疎かにすることのリスクは、単なる手続遅延に留まりません。証明書が提出できなければ、相手国で10%〜20%といった多額の源泉所得税が徴収され、手元資金(流動性)が毀損されます。後日、還付請求を行うことは可能ですが、多大な時間とコストを要し、実質的な資金の固定化を招きます。

つまり、経理担当者が「早期に動く」ことは、不必要な税コストを排除し、企業の利益を確定させることになります。

なお、実務上の注意点として、本証明書は「租税条約上の居住者であること」を証明するものであり、税金の支払実績を証明する「納税証明書(納税証明願)」とは根拠規定が異なる別物であることを正しく理解しておく必要があります。

2. 結論:実務上の処理フローと到達点

居住者証明書取得の最終的な到達点は、単に「書類を手に入れること」ではありません。「所轄税務署の公印が押された、相手国の要求を満たす証明書を、支払期日までに海外の支払者へ届けることで、源泉税の過剰な流出を防ぎ、企業価値を最大化すること」です。

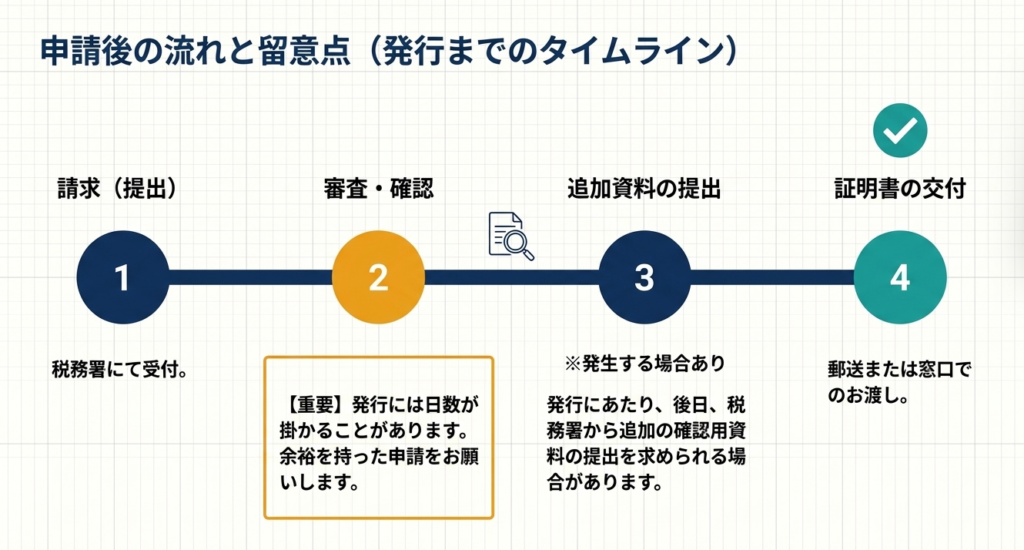

実務担当者が辿るべき標準的なプロセスは、以下の4つの論理的なステップに分解されます。

- 管轄の特定と窓口確認:

本店所在地を管轄する税務署の「管理運営部門」が窓口となります。 - 様式の選定と作成:

提出先国の要件を確認し、適切な様式(後述)を選択・作成します。 - 請求書の提出(郵送または来署):

2部作成した証明書に必要書類を添えて請求します。1部は税務署控えとなり、もう1部が証明印を押されて返却されます。 - 検証と海外送付:

交付された証明書の内容が相手国の要求と合致しているか再確認し、速やかに海外拠点または取引先へ送付します。

この証明書は、わが国の税務当局が「この法人は租税条約上の日本居住者である」と公証する唯一の手段であり、国際取引における「パスポート」のような存在であることを認識してください。

3. 詳細解説:居住者証明書の請求手続と様式選択の要諦

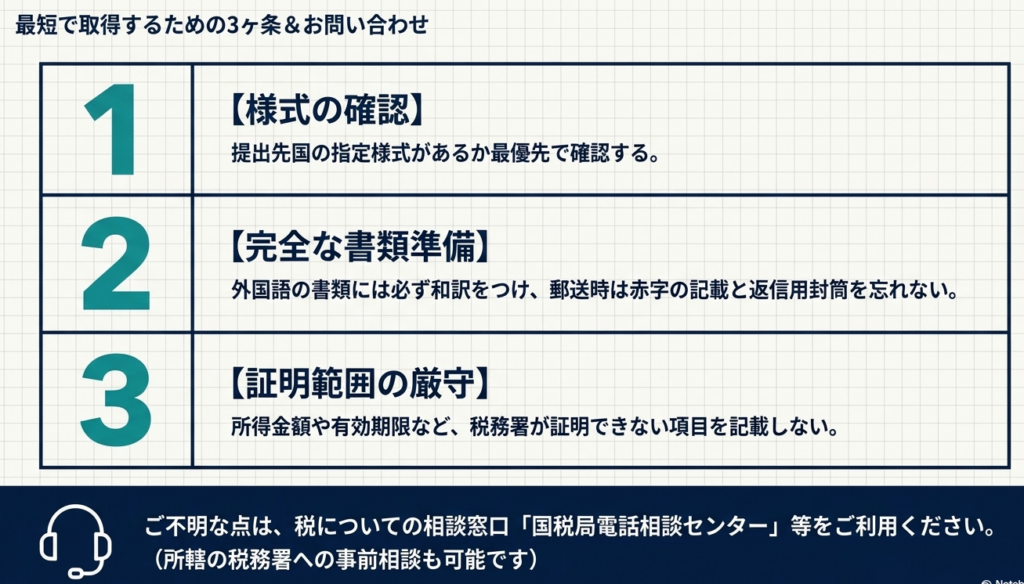

手続を不備なく完了させるためには、請求方法の「作法」と、提出先に応じた「様式選択のロジック」を精査する必要があります。

請求方法と必要書類の特定

請求にあたっては、以下の実務ポイントを遵守してください。

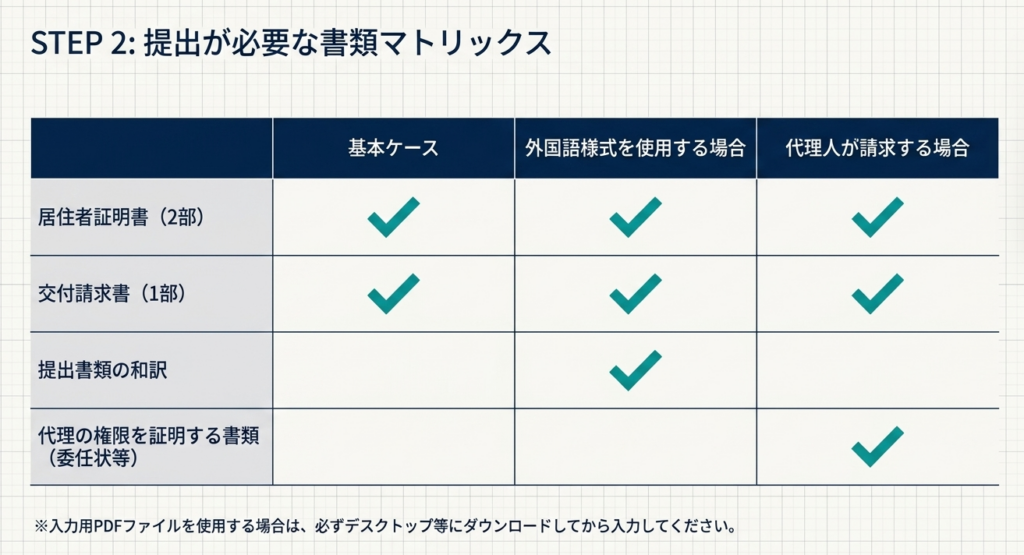

- 提出書類の構成:

「居住者証明書(2部)」および「交付請求書」を提出します。多くの様式ではこれらが一体となっています。 - 和訳の徹底:

相手国指定の外国語様式を使用する場合、その書類の全体(項目名等を含むすべて)について和訳を添付する必要があります。一部の翻訳漏れで差し戻されるケースが多いため、注意が必要です。 - 本人確認の厳格化:

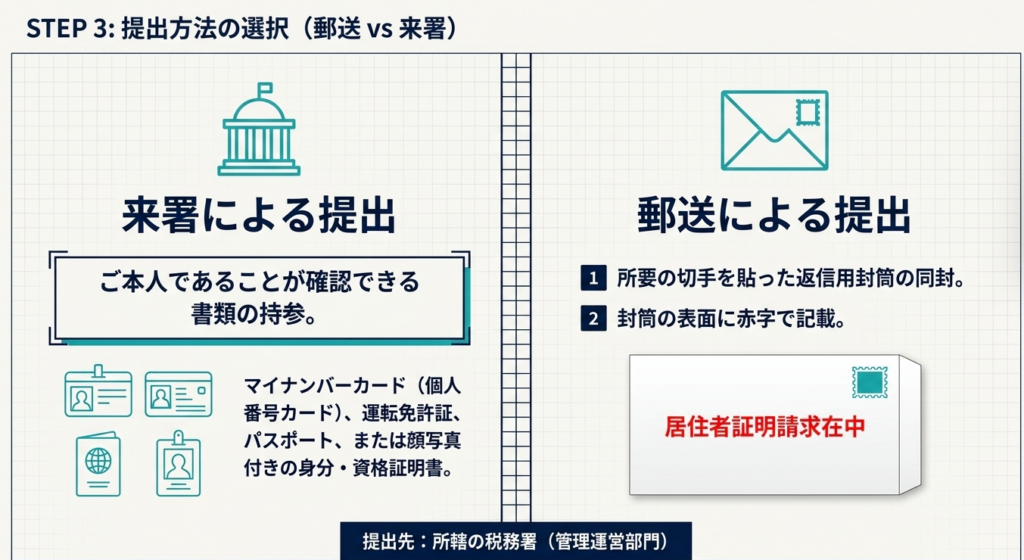

来署の場合は窓口担当者の顔写真付き本人確認書類(マイナンバーカード等)が、代理人の場合は「委任状」などの権限を証明する書類が必須です。 - 郵送時のマナー:

封筒の表面に「居住者証明請求在中」と朱書きし、返信用封筒(切手貼付済)を同封します。

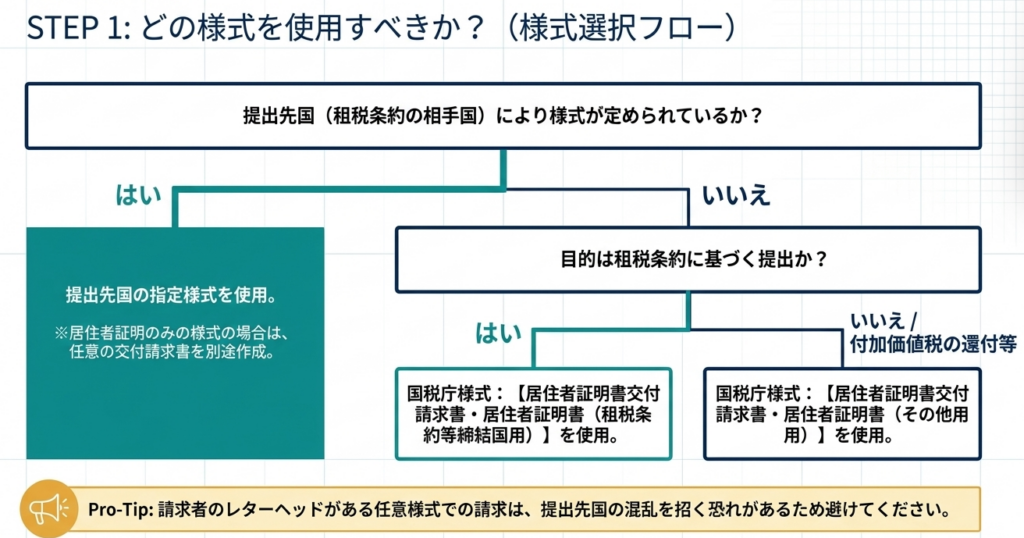

様式選択のロジック構築

実務上、どの様式を使うべきかは以下の優先順位に従って判断します。

- 提出先国指定の様式がある場合:

原則としてその様式を使用します。 - 特定国(イタリア等)の専用様式:

イタリアのように、国税庁が特定の条約用に用意している専用PDF(日伊租税条約用)がある場合は、それを優先します。 - 国税庁標準様式(指定がない場合):

- 租税条約締結国用: 条約の特典を受ける場合。

- その他用: 条約非締結国へのVAT還付請求などの場合。

- 任意様式(非推奨):

レターヘッド等の任意様式も制度上は可能ですが、提出先国での不受理や税務署での証明不可のリスクが高いため、極力避けるべきです。

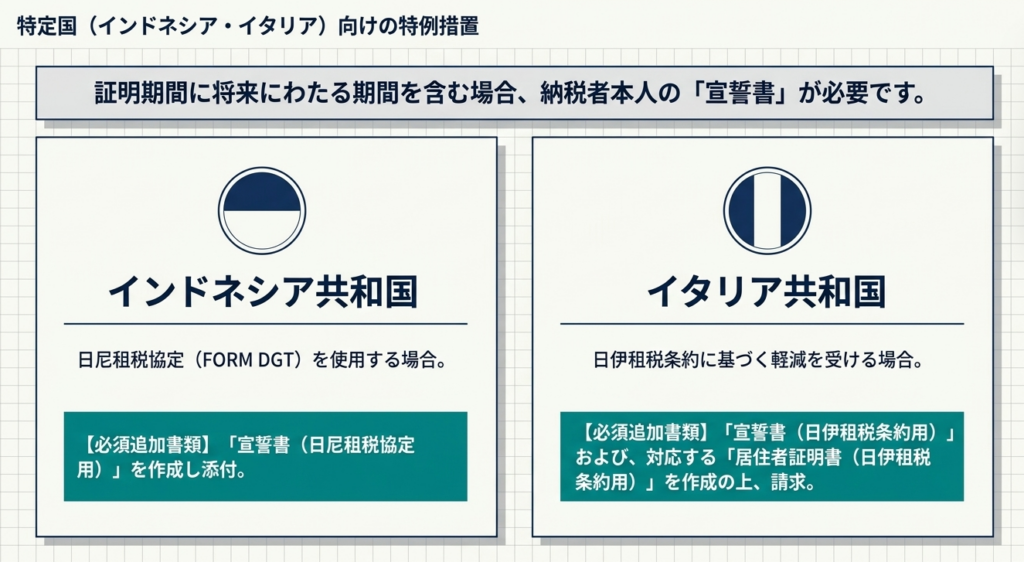

特定国の例外処理:宣誓書の重要性

インドネシア(FORM DGT)やイタリアへ提出する場合で、証明期間に「将来の期間」が含まれるときは、追加のステップが必要です。

- インドネシア:

「宣誓書(日尼租税協定用)」の添付が必須です。 - イタリア:

宣誓が必要な場合、専用の「宣誓書(日伊租税条約用)」だけでなく、それに対応する専用の「居住者証明書(日伊租税条約用)」という特定の様式を使用して請求しなければなりません。

4. まとめ:実務遂行上の重要留意事項と限界点

最後に、実務担当者が陥りやすい「落とし穴」を総括します。

証明の限界と代替案の検討

税務署は「万能の証明機関」ではありません。

以下の事項については証明を拒否されるのが一般的です。

- 具体的な所得金額や納税額(これらは「納税証明書」の領域です)

- 相手国においてPE(恒久的施設)を有していないこと

- 証明書の有効期限(有効期限を決めるのはあくまで提出先国です)

もし取引先から「PE非存在の証明」を強く求められた場合の「So What?」としての代替案は、「自社による宣誓書(Self-Declaration)」の作成です。当局が証明できない以上、自社の責任で宣言し、それに税務署発行の居住者証明書を添付して補完する運用が実務上の解決策となります。

リードタイムと追加資料のリスク管理

国税庁の指針には「発行には日数が掛かることがある」と記されています。実務的には、通常1週間程度、追加の確認資料(取引実態の疎明資料等)を求められれば2週間以上を要することもあります。

「支払日の3週間前」には請求を開始するのが安全なスケジュール管理です。発行が遅れ、1回でも源泉徴収されてしまえば、その取り戻しには数年かかることもあるからです。

任意様式の回避

企業のレターヘッドを用いた任意様式での請求は、提出先国の当局に「企業の自称書類」と誤解され、混乱を招くリスクが極めて高いです。国税庁も「なるべく避ける」よう明言しています。確実な受理を目指すなら、標準様式または相手国指定様式に徹するべきです。

居住者証明書の取得は、一見すると定型的な事務作業に過ぎませんが、その裏には「企業の現金を1円でも多く守る」という国際税務の基本思想が流れています。正確な知識と先を見越したスケジュール管理によって、円滑な国際ビジネスを支える管理体制を構築してください。

ガイド:Q&A

第1問:居住者証明書を請求する主な目的は何ですか?

わが国と租税条約を締結している国等において、租税条約に基づく租税の減免等を受けることが主な目的です。その際、相手国の権限ある当局に対して、わが国の居住者であることを証明するために提出します。

第2問:居住者証明書の交付請求は、どこに対して行う必要がありますか?

請求者の住所地等を管轄する「所轄の税務署(管理運営部門)」に対して行います。手続きは、窓口への来署または郵送のいずれかの方法で受け付けられています。

第3問:請求時に提出が必要な基本的な書類をすべて挙げてください。

原則として、①居住者証明書(2部)と、②居住者証明書の交付請求書の提出が必要です。国税庁様式を使用する場合は、これらが一体となった様式を使用することができます。

第4問:提出書類が外国語で作成されている場合、どのような対応が必要ですか?

居住者証明書または交付請求書が外国語で作成されている場合には、それらの書類の和訳を併せて提出しなければなりません。これは、税務署が内容を確認するために必要となる手続きです。

第5問:郵送で請求を行う際、封筒の表面に記載すべき事項と、同封すべきものを説明してください。

封筒の表面に「居住者証明請求在中」と朱書きなどで記載する必要があります。また、返信用の切手を貼付した返信用封筒を必ず同封してください。

第6問:窓口(来署)で請求する場合、本人確認書類としてどのようなものが認められますか?

マイナンバーカード(個人番号カード)、運転免許証、パスポートなどが認められます。また、国や地方公共団体の機関が発行した顔写真付きの身分証明書・資格証明書等も有効です。

第7問:提出先国によって独自の様式が定められている場合、どの様式を使用すべきですか?

原則として、提出先国によって定められた様式を使用してください。ただし、証明書の様式のみが定められており、請求書の様式がない場合には、別途任意の交付請求書を作成して提出する必要があります。

第8問:国税庁が用意している様式には、どのような種類がありますか?

主に2種類あります。一つは租税条約締結国に条約に基づき提出するための様式であり、もう一つは締結国以外に付加価値税の還付や租税減免等の目的で提出するための様式です。

第9問:税務署が証明できない事項が含まれている場合、どのような問題が生じる可能性がありますか?

収入金額や所得税額、あるいは提出先国にPE(恒久的施設)を有しないことなどの事項が含まれている場合、証明書が発行できないことがあります。このような事項は税務署で確認できない場合があるため、事前に相談が必要です。

第10問:インドネシアやイタリアへ提出する書類で、将来の期間を含む証明が必要な場合に求められる追加書類は何ですか?

納税者本人による「宣誓書」の作成と添付が必要となります。特にイタリアの場合は、専用の宣誓書およびそれに対応する専用の居住者証明書様式を使用して請求を行う必要があります。

用語集

| 用語 | 定義・説明 |

| 居住者証明書 | わが国の居住者が、租税条約相手国で税の減免等を受けるために、日本の居住者であることを税務署が証明する書類。 |

| 租税条約 | 二重課税の排除や脱税の防止などを目的として、日本と相手国との間で締結される二国間条約。 |

| 所轄税務署 | 納税者の住所地等に基づき、その地域の税務行政を管轄する税務署。本証明書の提出先となる。 |

| 管理運営部門 | 税務署内で居住者証明書の請求受付や交付事務を担当する部門。 |

| 交付請求書 | 居住者証明書の発行を税務署に対して正式に依頼するための申請書類。 |

| PE(恒久的施設) | Permanent Establishmentの略。事業を行う一定の固定された場所を指すが、税務署の居住者証明書では原則としてその有無を証明できない。 |

| FORM DGT | インドネシア共和国における租税の軽減または免除を受けるために使用される特定の様式。 |

| 宣誓書 | 特定の事実(将来の期間を含む居住性など)を納税者本人が誓約する書類。インドネシアやイタリア向けの手続きで使用される。 |

| 和訳 | 外国語で作成された書類の内容を日本語に翻訳したもの。提出書類が外国語の場合は添付が必須となる。 |

コメント