国税庁タックスアンサーの「No.6221 預金や貸付金の利子など」について解説します。

解説動画

概要

No.6221「預金や貸付金の利子など」非課税とされています。具体的には、預貯金や貸付金の利子、国債などの利子、信用の保証料、保険料などが非課税となる取引に含まれます。

さらに、割引債(利付債を含む)の償還差益、手形の割引料、割賦販売やファイナンス・リースにおける契約で明示された利子または保険料相当額なども非課税取引とされます。これは、消費税の課税対象となじまない金融取引を広く規定したものです。

スライド解説

解説:消費税における金融取引の非課税扱いについて

1. はじめに:なぜ金融取引が消費税の非課税対象なのか(背景)

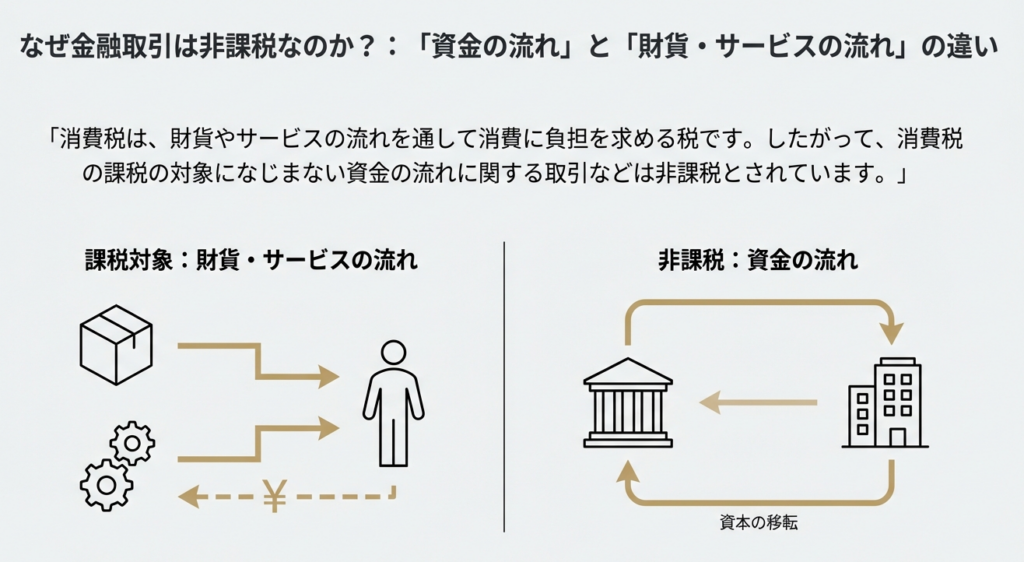

我々の仕事、経理や会計の実務というのは、単に売上や仕入を記録するだけではありませんね。預金の利息を受け取ったり、時には事業資金を借り入れて利息を支払ったりと、金融に関わる取引は避けて通れません。こうした取引の消費税上の扱いを正確に理解することこそ、プロフェッショナルな経理担当者としての第一歩と言えるでしょう。なぜなら、日本の消費税は、原則として国内における「財貨やサービスの提供」という「消費」に対して課税される仕組みだからです。この大原則に照らしたとき、金融取引は特殊な性質を持っているのです。

消費税の基本原則を理解する上で、国税庁の解説にある次の言葉が非常に重要となります。

「消費税は、財貨やサービスの流れを通して消費に負担を求める税です。」

この言葉が示すように、消費税の本質は「モノやサービスの消費」という行為に着目した税金です。

しかし、預金の利子や貸付金の利子といった金融取引は、どうでしょうか。これらはモノの売買でもなければ、サービスの提供そのものでもありません。本質的には「資金の流れに関する取引」、つまり「お金」そのものの貸し借りから生じる対価です。

このように、消費という概念に馴染まない性質を持つため、金融取引の多くは消費税の課税対象から除外され、「非課税」として扱われるのです。

この根本的な理由を理解しておけば、実務で個別の取引に遭遇した際の判断が格段にしやすくなります。この原則を踏まえた上で、次に具体的な会計処理の結論を見ていきましょう。

2. 結論:預金利子や貸付金利子などは「非課税取引」として処理する

会計実務における結論を先に申し上げます。

預貯金の利子や貸付金の利子、手形の割引料といった金融取引から生じる収益は、消費税の計算上「非課税売上」として処理します。これは、納税額を計算する上で極めて重要な区分です。

この処理がなぜ重要かというと、もしこれらの取引を誤って「課税売上」として処理してしまえば、本来納める必要のない消費税まで含めて申告してしまい、過大な納税に繋がります。逆に、消費税がかからないという点では同じように見える「不課税(対象外)取引」と混同しないよう注意が必要です。

不課税取引は消費税法の土俵にすら乗らない取引(例:給与の支払い)であり、課税売上割合の計算では分母にも分子にも含まれません。一方、非課税取引は分母に含まれるため、この割合を押し下げ、結果として控除できる消費税額(仕入税額控除)が減少する可能性があるのです。

この「非課税」という結論を正しく適用するためには、具体的にどのような取引がこの範囲に含まれるのかを正確に把握しておく必要があります。次のセクションで詳しく見ていきましょう。

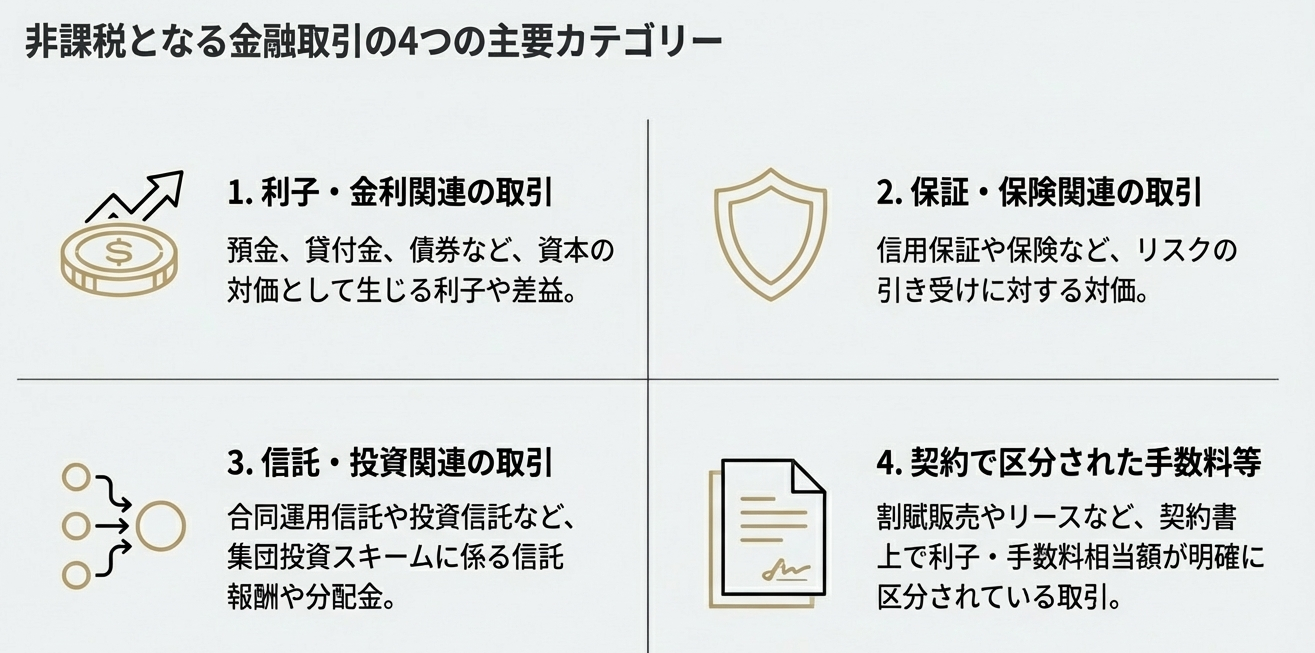

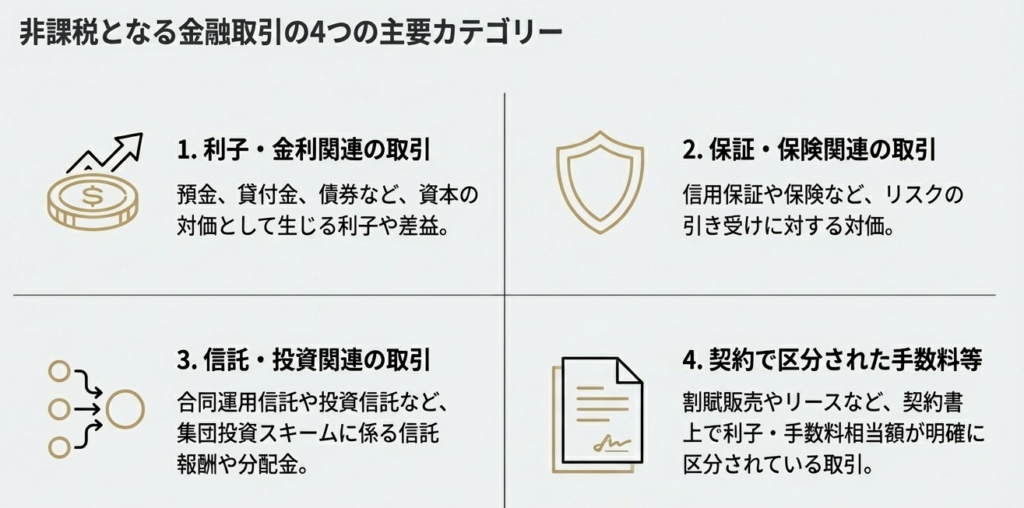

3. 詳細解説:非課税となる金融取引の具体的な範囲

ここでは、国税庁が消費税の非課税対象として定めている金融取引について、その具体的なリストを解説します。ただ項目を羅列するだけでは覚えにくいため、実務で理解しやすいよう、関連性の高い項目ごとに分類してご紹介します。これから見ていく各項目が、なぜ「モノやサービスの消費」ではないのかを意識しながら読み進めてみてください。

利子に分類されるもの

これらは、金銭の貸し借りや、それに準ずる取引から生じる典型的な「利子」です。

• 預貯金や貸付金の利子:銀行預金の受取利息や、他社への貸付金から受け取る利息などが該当します。

• 国債、地方債、社債などの利子:公的な債券や企業が発行する社債を保有することで得られる利子です。

• 国際通貨基金協定に規定する特別引出権の利子:(SDRとも呼ばれ、国際的な準備資産から生じる利子。一般企業の実務で遭遇することは稀です。)

• 抵当証券の利息:不動産などを担保とする証券から生じる利息です。

• 割引債の償還差益:額面より低い価格で発行され、満期時に額面金額で償還される債券の、発行価格と額面との差額です。(例:額面100万円の債券を98万円で購入し、満期時に100万円で償還された場合の差額2万円が該当します。これは実質的に利子と同じ性質を持つため非課税です。)

保証・保険に関連するもの

これらは、将来発生するかもしれないリスクに備えるための対価です。

• 信用の保証料:債務の保証をしてもらう際に支払う手数料です。

• 保険料:生命保険や損害保険の保険料が該当します。(一部例外あり)

• 保険料に類する共済掛金

• 物上保証料:他人の債務のために自己の財産を担保として提供する際の手数料です。(例:自社の不動産を、子会社の銀行借入の担保として提供する見返りに受け取る手数料など。)

手数料・報酬・差益に分類されるもの

金融サービスや取引の仲介などから生じる対価です。

• 特定の信託報酬:合同運用信託や公社債投資信託などの運用管理に対する報酬です。

• 手形の割引料:満期前の手形を金融機関で現金化する際に差し引かれる、利息に相当する費用です。

• 金銭債権の買取または立替払に係る差益:(ファクタリング会社が売掛債権を額面より安く買い取り、その差額を収益とする場合などがこれにあたります。)

• 割賦販売などの手数料:割賦販売法に基づく分割払いの手数料。ただし、契約においてその手数料額が明示されているものに限られます。

信託や有価証券などに関連するもの

信託からの収益分配や有価証券のレンタル料などです。

• 特定の信託の収益の分配金:集団投資信託(投資信託)や法人課税信託などからの分配金です。

• 相互掛金または定期積金の給付補填金

• 無尽契約の掛金差益

• 有価証券の賃貸料:株券などを貸し付けた際のレンタル料です。(ゴルフ会員権などを除く)

割賦販売やリースに関連する利子・保険料相当額

これらの項目は、契約書での明確な区分が求められる点で、実務上特に注意が必要です。

• 割賦販売などに準ずる方法による資産譲渡の利子または保証料相当額

• 特定の信託における動産または不動産の貸付けの利子または保険料相当額

• ファイナンス・リースのリース料のうち、利子または保険料相当額

上記3項目に共通するのは、「契約においてその額が明示されている部分に限る」という条件です。この点は実務上、極めて重要なポイントとなります。

このように詳細なリストを見ると、非課税となる金融取引の多くが「お金そのものの対価(利子)」や「金融リスクに対する対価(保証料・保険料)」という共通の性質を持っていることがお分かりいただけるかと思います。この知識を実際の業務に活かすため、最後に実務上の注意点をまとめます。

4. まとめ:実務上の注意点

これまでの理論的な解説を踏まえ、経理担当者の皆様が日々の業務で直面するであろう具体的なポイントに焦点を当て、実践的なアドバイスを3点に絞って提供します。

• 第一に、契約書を「証拠」として読む癖をつけること

割賦販売やファイナンス・リース取引を行う際は、契約書の記載内容を必ず確認してください。先ほど解説した通り、利息や保険料に相当する部分が非課税として認められるのは、「契約においてその額が明示されている部分に限ります」。もし、利息相当額が商品代金やリース料の総額に込みになっており、契約書上で明確に区分されていなければ、たとえ実質的に利息が含まれていたとしても、その全額が課税対象の取引として扱われてしまうリスクがあります。契約を締結する段階から、経理担当者としてこの点を意識しておくことが重要です。

• 第二に、「消費税がかからない」で思考を止めないこと

金融取引が「非課税売上」に該当するという事実は、消費税の納税額を計算する上で重要な意味を持ちます。なぜなら、仕入税額控除の額を計算する際に用いる「課税売上割合」の計算に影響を与えるからです。この割合は以下の計算式で算出されます。

課税売上割合 = 課税売上高 ÷ (課税売上高 + 非課税売上高)

ご覧の通り、分母に非課税売上高が含まれるため、この金額が大きいほど割合は低下します。課税売上割合が低くなると、控除できる消費税額が減少することがあるのです。非課税取引は単に「消費税がかからない」だけでなく、全体の納税額計算にも影響を与えうる重要な要素であると、ぜひ覚えておいてください

• 第三に、迷ったときは必ず一次情報にあたること

経理実務では、常に正確性が求められます。もし、ある取引が課税・非課税・不課税のいずれに該当するのか判断に迷った場合は、決して自己判断で処理せず、必ず根拠となる法令や通達を確認する姿勢が重要です。今回の解説の基となった「国税庁 タックスアンサー No.6221」をはじめとする公的な情報を参照し、正確な処理を心がけてください。

消費税の区分は一見すると複雑で、戸惑うこともあるでしょう。しかし、今日解説したように、一つ一つの取引の『本質』は何かを捉える視点を持てば、必ず正しい判断ができるようになります。

この資料が、皆さんが自信を持って実務に取り組むための一助となることを心から願っています。

ガイド:Q&A

問1: 消費税法において、預貯金の利子のような金融取引が非課税とされる基本的な理由は何ですか?

消費税は財貨やサービスの流れを通して消費に負担を求める税であるためです。預貯金の利子のような資金の流れに関する取引は、消費という概念に馴染まないため、非課税取引として扱われます。

問2: 国債や社債から得られる利子は、消費税の課税対象となりますか? その理由も説明してください。

国債、地方債、社債などの利子は、消費税の非課税対象です。これらは預貯金の利子と同様に、資金の流れに関する取引であり、消費税の課税対象には馴染まないためです。

問3: 「信用の保証料」は消費税の課税対象ですか、非課税ですか? また、それはどのような取引に関連するものですか?

「信用の保証料」は非課税です。これは、金銭の貸借などにおける債務者の信用を保証する対価として支払われるものであり、資金の流れに付随する金融取引と見なされるためです。

問4: 保険料は原則として非課税ですが、例外的に課税対象となる部分はありますか?

保険料は原則として非課税ですが、厚生年金基金契約等に係る事務費用部分については非課税の対象から除かれます。この事務費用部分は、役務の提供の対価と見なされるためです。

問5: 手形を割り引いた際に生じる「手形の割引料」は、消費税法上どのように扱われますか?

「手形の割引料」は非課税取引として扱われます。これは、満期日前の手形を金融機関などが買い取る際に、満期日までの利息相当額として差し引かれるもので、実質的に金銭貸付の利子と同様の性質を持つためです。

問6: いわゆる「ファイナンス・リース」のリース料は全額が非課税となりますか? 条件があれば説明してください。

全額が非課税となるわけではありません。リース料のうち、利子または保険料に相当する額が契約において明示されている部分に限り、その部分のみが非課税となります。

問7: 割引債の償還時に得られる利益(償還差益)は、消費税の課税対象になりますか?

割引債の償還差益は非課税です。これは、額面金額より低い価額で発行された債券が、満期時に額面金額で償還される際の差額であり、利子と同様の性質を持つ金融収益と見なされるためです。

問8: 割賦販売の手数料が非課税取引となるためには、どのような条件が必要ですか?

割賦販売法に基づく割賦販売やローン提携販売などの手数料が非課税となるためには、契約においてその手数料の額が明確に示されている必要があります。

問9: 有価証券の賃貸料は非課税取引に該当しますが、例外として扱われる有価証券は何ですか?

有価証券の賃貸料は非課税ですが、「ゴルフ場利用株式等」は例外として非課税取引から除かれます。これは、ゴルフ場施設の利用権という役務の提供の性質が強いと見なされるためです。

問10: 公社債投資信託の信託報酬が非課税となるための条件を説明してください。

公社債投資信託の信託報酬が非課税となるためには、その信託が「株式または出資に対する投資として運用しないもの」に限られます。

コメント