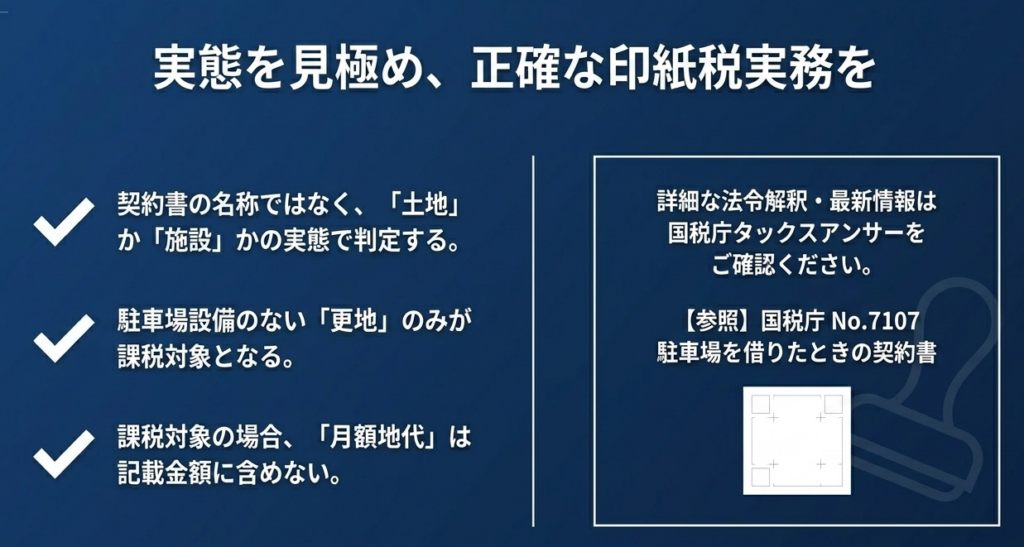

国税庁タックスアンサーの「No.7107 駐車場を借りたときの契約書」について解説します。

解説動画

詳細

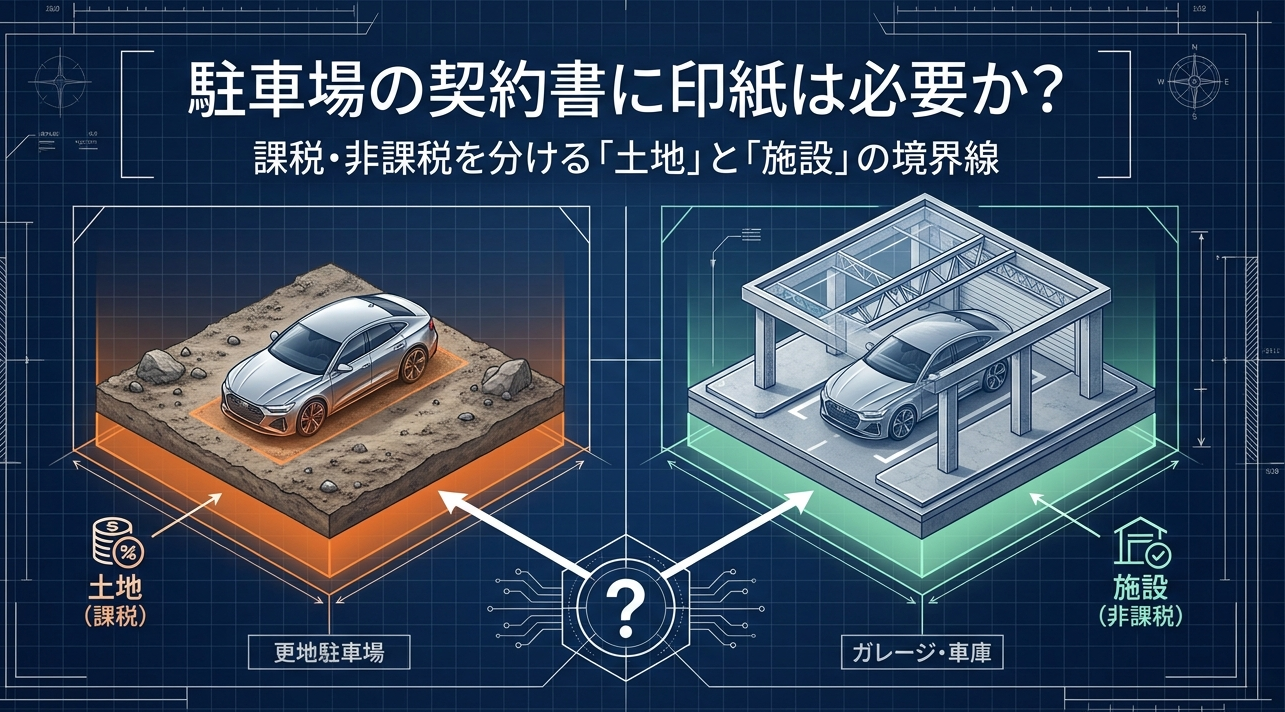

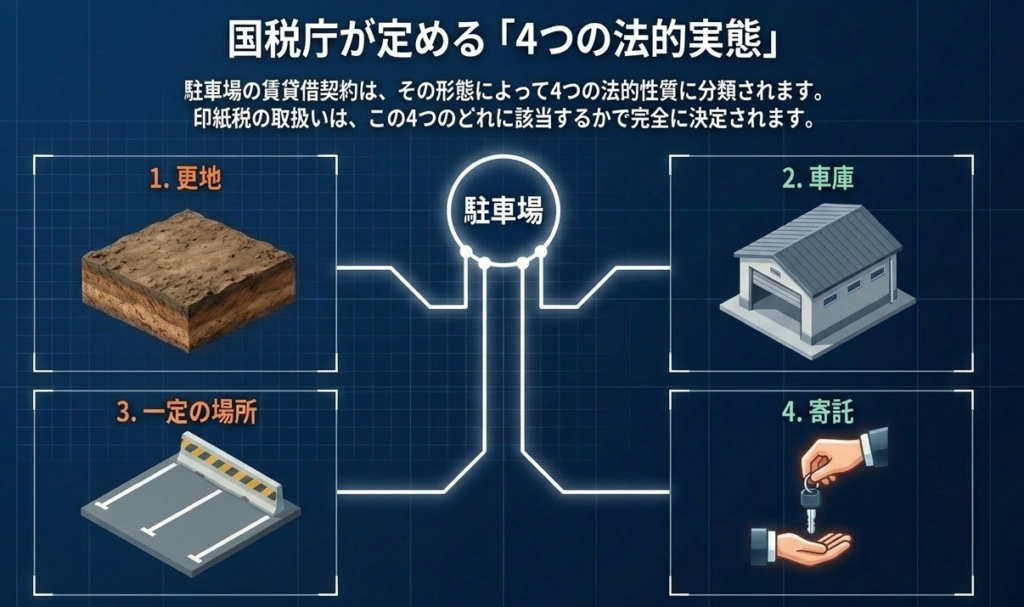

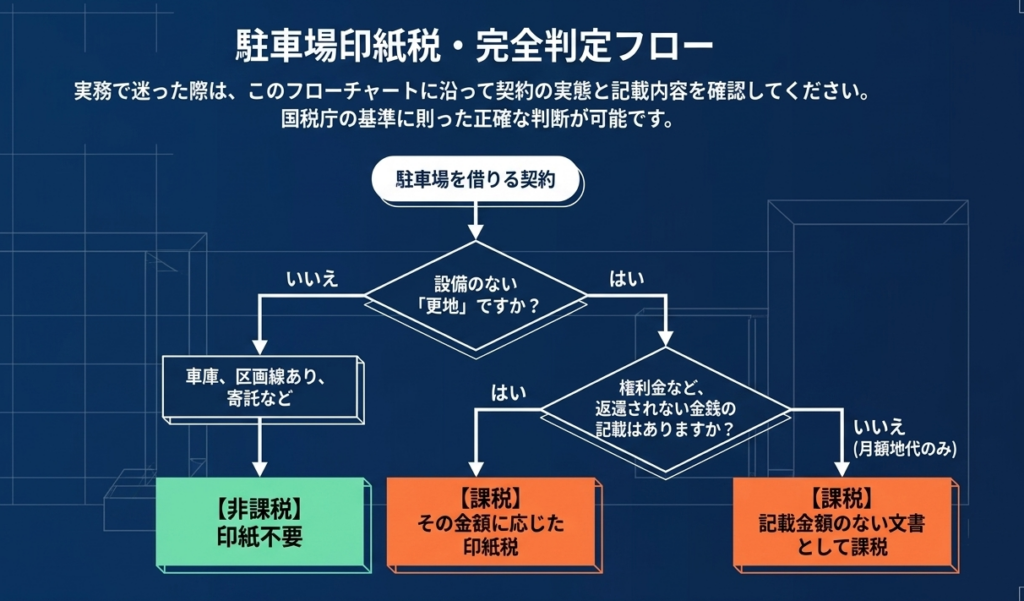

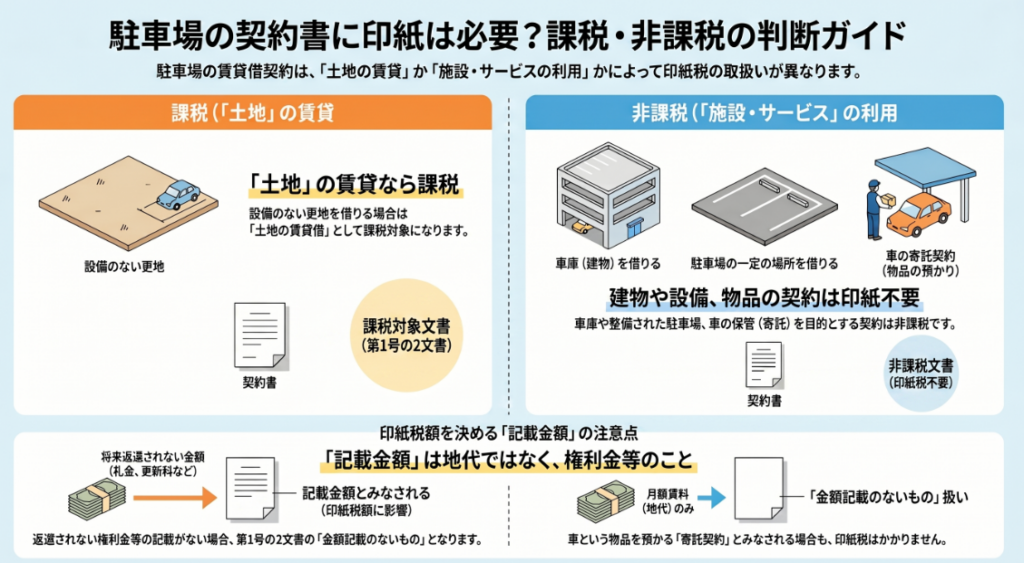

駐車場の賃貸借契約に関する印紙税は、それが「土地の貸借」か「施設の貸借」かによって取り扱いが異なります。

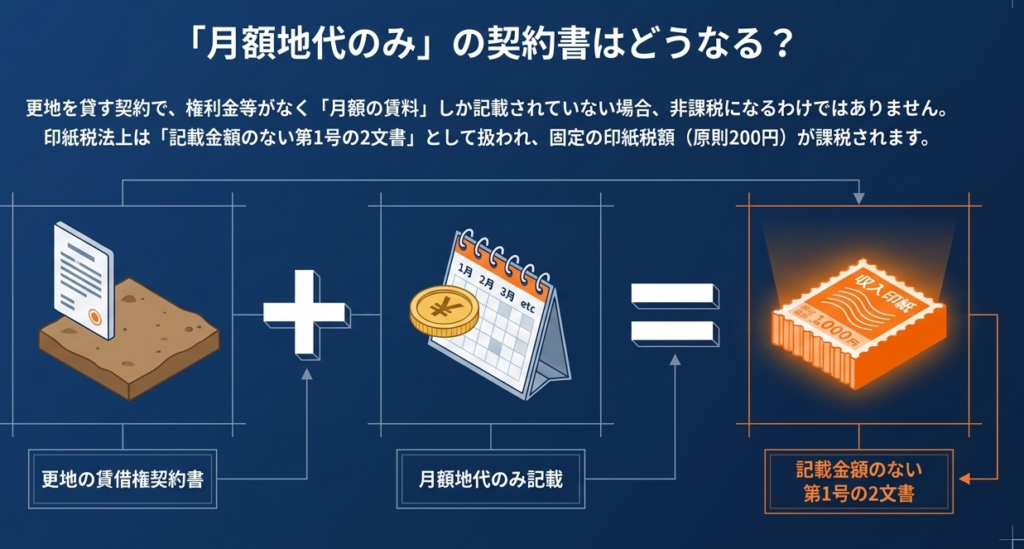

駐車場としての設備がない更地を貸し付ける場合は「土地の賃借権の設定に関する契約書(第1号の2文書)」に該当し、課税対象です。

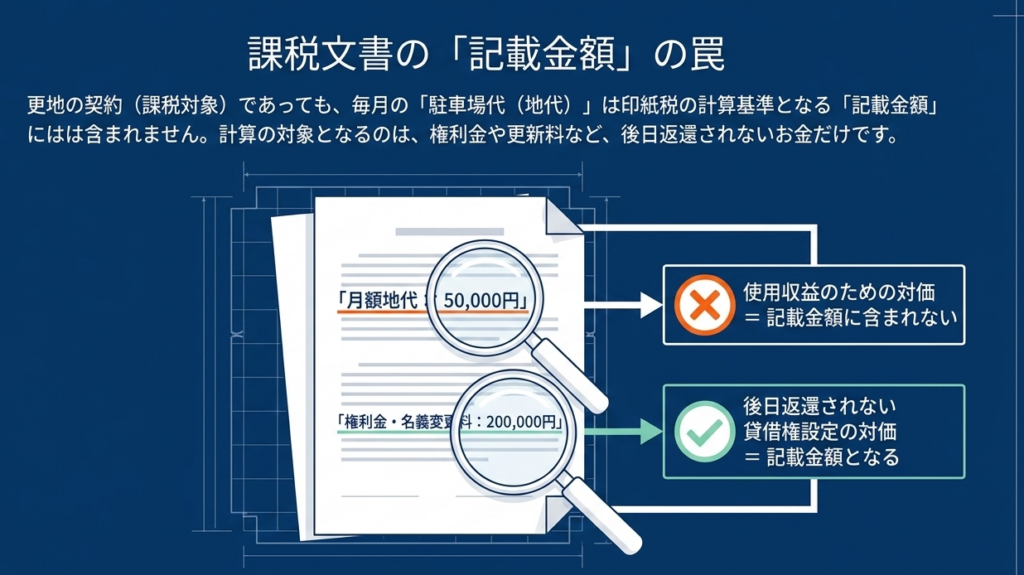

なお、この場合の課税基準となる記載金額は、権利金や更新料など「後日返還されない金額」を指し、月額の地代のみが記載されている場合は「記載金額のない文書」として扱われます。

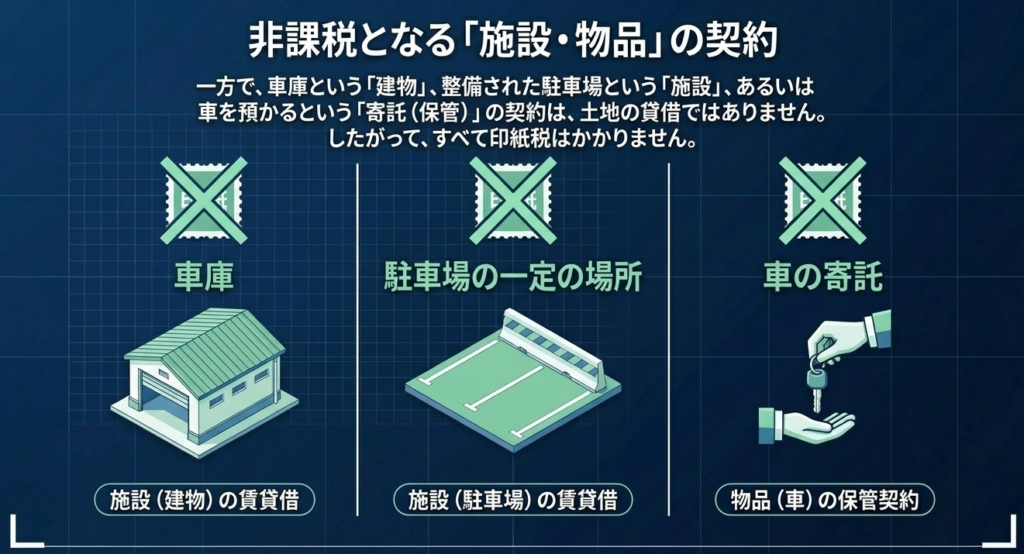

一方、車庫(施設)を借りる場合や、駐車場の一定の場所に駐車する契約は「施設の貸借」にあたるため非課税となります。また、車を預かる寄託(保管)契約の場合も、物品の預かりとなるため同様に非課税です。

スライド解説

【実務解説】駐車場賃貸借契約書における印紙税の適否と判断基準

1. はじめに:実務における印紙税判断の重要性

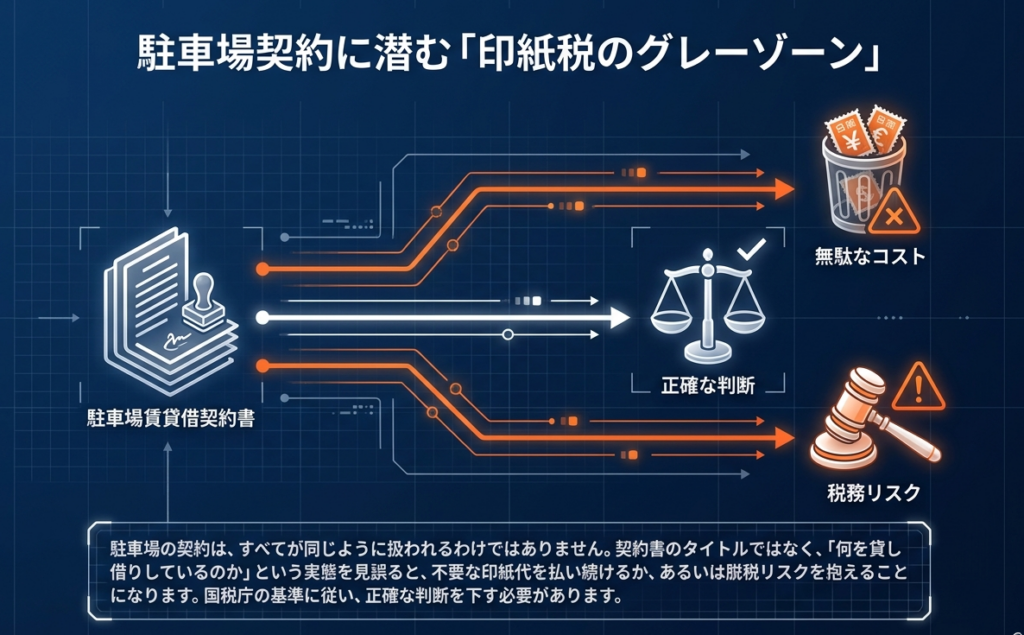

印紙税は調査官にとって、いわば「低木に実った果実(取りやすい項目)」です。特に駐車場の契約は、日常的に頻繁に行われる一方で、「駐車場だから印紙はいらないだろう」という思い込みによるミスが多発しており、調査のターゲットになりやすいのが実情です。

印紙税の判断において最も重要なのは、契約書のタイトルが「駐車場契約書」であるかどうかではなく、その契約が「土地(または地上権)の貸借」なのか、それとも「施設・サービスの利用」なのかという実態にあります。この判断を誤れば、過怠税という無用なコストを招くだけでなく、企業のコンプライアンス体制への疑義を生じさせかねません。

本記事では、令和7年(2025年)4月1日現在の法令に基づき、駐車場の印紙税判断における「急所」を解説します。まずは、多忙な皆さんのために全体像を整理した結論から提示しましょう。

2. 結論:契約形態による印紙税適否の総括

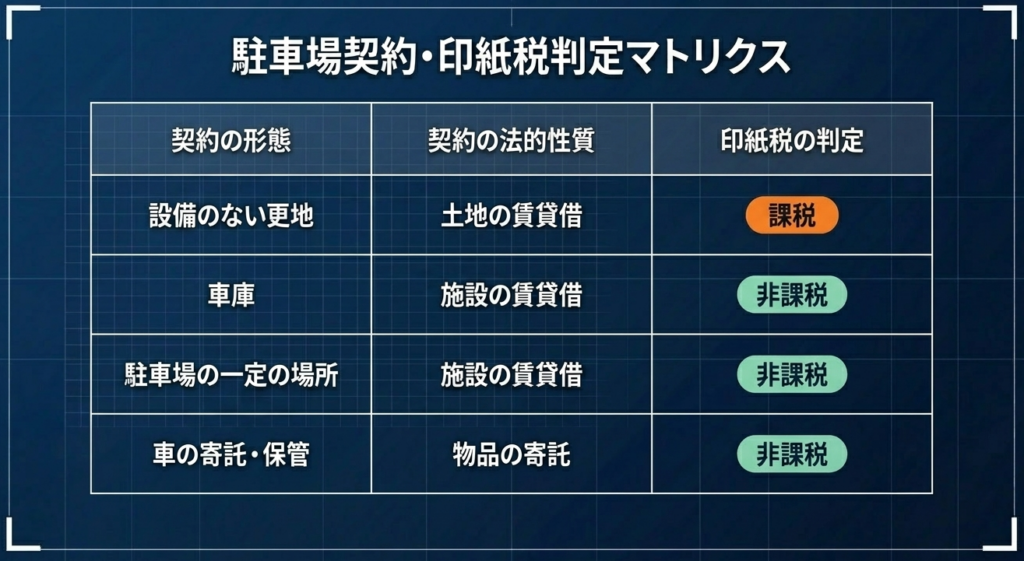

駐車場の契約は、その形態によって課税・非課税が明確に分かれます。

実務上は、以下の4つのパターンと、その「判断の拠り所」をセットで記憶してください。

| 契約形態 | 印紙税の適否 | 該当文書番号 | 判断のポイント(理由) |

| 駐車場用の設備がない更地を借りる場合 | 課税 | 第1号の2文書 | 土地または地上権の素地利用を目的としているため。 |

| 車庫(建物)を借りる場合 | 非課税 | - | 建物という「施設」の賃貸借であり、土地の貸借ではない。 |

| 駐車場の一定の場所に駐車する契約 | 非課税 | - | 区画やラインが整備された「施設」の利用契約とみなされる。 |

| 車の寄託(保管)契約の場合 | 非課税 | - | 土地ではなく「車(物品)」を預かるサービス(寄託)である。 |

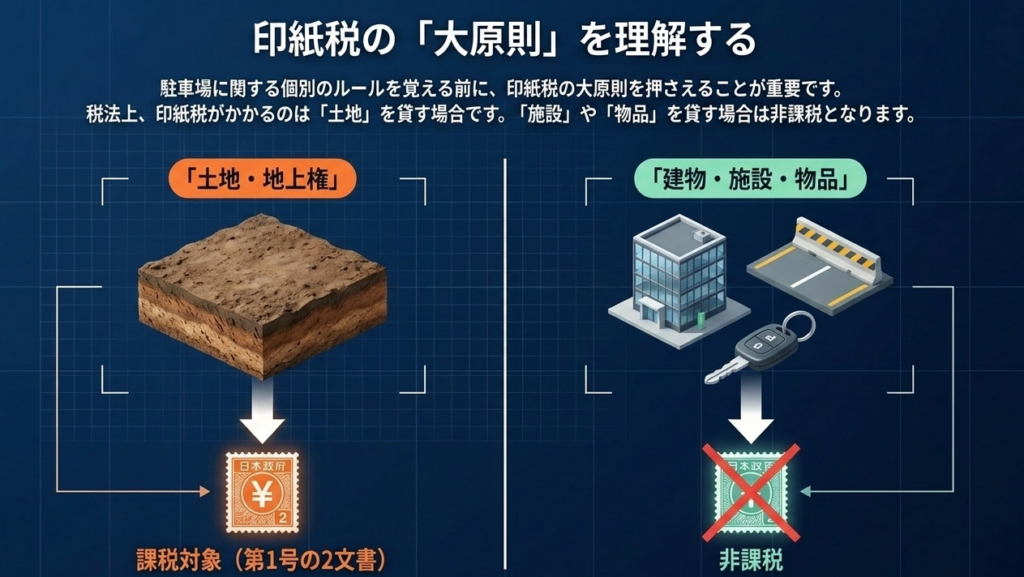

分析的視点:なぜ「更地」だけが課税されるのか

この差異の根源は、印紙税法が「土地そのものの利用権(賃借権・地上権)」を特別に重要な権利として課税対象(第1号の2文書)に据えている点にあります。

更地を借りる行為は、地面という「不動産の素地」を利用する権利の創設とみなされます。一方、車庫や整備された駐車場は、アスファルトやライン、屋根といった「設備・サービス」の提供が主目的となるため、土地の貸借には該当しないと整理されるのです。

次章では、この「土地の貸借」と「設備の利用」を実務上どう書き分けるべきか、その詳細に踏み込みます。

3. 詳細解説:土地の賃貸借か、施設の利用か

実務担当者が最も頭を悩ませるのは、「どこからが設備と言えるのか」という境界線でしょう。

土地の賃借権(第1号の2文書)の定義

「土地または地上権の賃貸借契約書」として課税対象になるのは、いわゆる駐車場としての設備がない更地をそのまま貸し付けるケースです。これは地面そのものを利用させる性質が強く、第1号の2文書として取り扱われます。

もし契約書に金額の記載がない場合でも、一通につき200円の印紙貼付が必要となる点は見落としがちな盲点です。

非課税とするための契約実務

一方で、以下の要素が認められれば「施設利用」として非課税となります。

- 施設・設備の強調:

アスファルト舗装、フェンス、車止め、区画番号などが整備されていること。 - 契約文言の工夫:

単に「土地を貸す」と書くのではなく、「整備された駐車場施設のうち、第5番区画を利用させる」といった表現を用いることで、施設利用の側面を明確にできます。

専門用語を使えば、「土地の素地利用」なのか「設備利用」なのかという違いです。

税務調査で「これは更地の貸借だ」と主張されないためには、契約書の中に「整備された特定の区画を利用する」旨を明記しておくことが、実務上の有効な防衛策となります。

4. 注意点:記載金額の考え方と実務上の盲点

課税対象(第1号の2文書)と判定された場合、次に問題となるのが「いくらの印紙を貼るか」です。ここには、他の税目とは異なる印紙税特有のルールが存在します。

「地代」は記載金額に含まれない

最も重要な実務上のルールは、月々の賃料(地代)は「記載金額」に算入しないということです。

印紙税法上、第1号の2文書の記載金額とされるのは、以下のものに限定されます。

- 権利金

- 名義変更料

- 更新料

- その他、後日返還されることが予定されていない一時金

消費税の取り扱いと「記載金額なし」の判定

例えば、「月額賃料33,000円(うち消費税3,000円)、権利金なし」という契約の場合、権利金がないため「記載金額のない第1号の2文書」となり、印紙税は一律200円となります。

ここで注意したいのが消費税です。

もし権利金(返還不要)が発生する場合、その金額に消費税が含まれているときは、「消費税額等が区分記載されている」か「税込価格と税抜価格の両方が記載されている」場合に限り、税抜金額を印紙税の判定基準とすることができます。

実務上、「月額料金が書いてあるから、その総額で印紙代を計算する」というのは初歩的な誤りです。あくまで「返還されない一時金」の有無を確認してください。

5. まとめ:実務でのチェックポイント

最後に、明日からの業務で活用できるチェックリストを提示します。形式的なタイトルに惑わされず、契約の本質を突くのがプロの仕事です。

実務チェックリスト

- 現況の確認:

貸借対象はアスファルトやライン、屋根等の「設備」がある状態か、それとも「更地(素地)」か。 - 契約条項の確認:

土地の貸借(第1号の2)か、それとも車を預かる「寄託」や「施設利用」の内容になっているか。 - 一時金の性質:

「権利金」「更新料」など、返還不要な金額が記載されているか。敷金や保証金(返還予定)は除外できているか。 - 消費税の区分:

記載金額がある場合、消費税額を分けて記載し、印紙税額を抑える工夫ができているか。 - 物理的実態:

書面だけでなく、実際の駐車場が区画整理されているか(調査官は現場を見ることがあります)。

もし判断に迷う特殊な契約形態であれば、自己判断でリスクを取らず、国税局電話相談センター等の公的窓口や、専門家へ速やかに相談してください。

適正な印紙税の処理は、一見地味ですが、企業のガバナンスを支える重要な一歩です。「実態」を見抜く確かな眼を持ち、健全な実務を積み重ねていきましょう。応援しています。

ガイド:Q&A

問1:駐車場契約が印紙税の課税対象になるか否かを判断する際の、最も重要な基準は何ですか?

その契約の内容が「土地の賃貸借」であるか、あるいは「駐車場という施設」を賃貸借するものであるかによって判断されます。土地または地上権の賃貸借は課税対象となりますが、建物や施設、物品の賃貸借は課税対象となりません。

問2:駐車場として「更地」を借りる場合の契約書は、印紙税法上どのように分類されますか?

駐車場としての設備のない更地を貸し付ける契約書は、印紙税額一覧表の「第1号の2文書(土地の賃借権の設定に関する契約書)」に該当します。この場合、印紙税の課税対象となります。

問3:屋根付きの「車庫」を借りる契約書が印紙税の課税対象にならないのはなぜですか?

車庫の賃貸借は、土地そのものではなく「施設」の賃貸借とみなされるためです。印紙税法では建物や施設の賃貸借契約書は課税対象外と定められているため、非課税となります。

問4:駐車場の「一定の場所」に駐車することを約束する契約の印紙税の扱いはどうなりますか?

駐車場の一定の場所に駐車することを目的とする契約は、土地の賃貸借ではなく「施設」の賃貸借契約書として扱われます。そのため、印紙税の課税対象には含まれません。

問5:「車の寄託契約」とはどのような性質の契約であり、印紙税は課税されますか?

車の寄託契約は、車という「物品」を預かる契約(保管契約)に該当します。物品の賃貸借や寄託は印紙税の課税対象ではないため、この契約書に印紙を貼る必要はありません。

問6:土地の賃貸借契約書において、印紙税の「記載金額」に含まれる費用の例を挙げてください。

記載金額に含まれるのは、権利金、名義変更料、更新料などです。これらは貸借権の設定のための対価であり、後日返還されることが予定されていない金額を指します。

問7:毎月の「地代(賃料)」は、印紙税の計算における「記載金額」に含まれますか?

毎月の地代(賃料)は、目的物の使用収益のための対価であるため、印紙税の記載金額には含まれません。印紙税の計算においては、権利金などの設定対価のみが記載金額として扱われます。

問8:契約書に月額の賃料のみが記載されており、権利金等の記載がない場合の扱いはどうなりますか?

その契約書は「記載金額のない第1号の2文書」として扱われます。地代は記載金額に含まれないため、他に権利金等の記載がなければ、金額の記載がない文書の区分で課税されます。

問9:土地の賃借権の設定に関する契約において、返還が予定されている保証金などは記載金額に含まれますか?

含まれません。記載金額の対象となるのは、権利金や更新料のように「後日返還されることが予定されていないもの」に限定されています。

問10:国税に関する具体的な相談を行いたい場合、どのような窓口を利用することが推奨されていますか?

国税局電話相談センター等で相談を受け付けています。国税庁ホームページの「税についての相談窓口」を確認し、電話相談を利用することが案内されています。

用語集

| 用語 | 定義・説明 |

| 第1号の2文書 | 印紙税額一覧表の分類の一つ。「土地の賃借権の設定に関する契約書」を指し、課税対象となる。 |

| 土地の賃借権 | 土地を使用するために設定される権利。これを設定するための契約書は印紙税法上の課税文書となる。 |

| 施設賃貸借 | 車庫や整備された駐車場ビルなど、工作物や建物を利用させる契約。印紙税は課税されない。 |

| 寄託契約 | 受寄者が寄託者から物品(車など)を受け取り、それを保管することを約束する契約。 |

| 記載金額 | 印紙税額を決定する基準となる金額。土地賃借契約では権利金や更新料など、返還不要の金額を指す。 |

| 権利金 | 土地を借りる際などに、賃料とは別に支払われる対価。返還されないものは記載金額に含まれる。 |

| 更地 | 建物や設備がない土地。駐車場として更地を貸し付ける場合は土地の賃貸借とみなされる。 |

| 地代 | 土地の使用料。印紙税法上の土地賃借権設定契約においては、記載金額には算入されない。 |

| タックスアンサー | 国税庁が提供する、よくある税の質問に対する回答集。今回のソースはこの一部である。 |

コメント