国税庁タックスアンサーの「No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置」について解説します。

解説動画

詳細

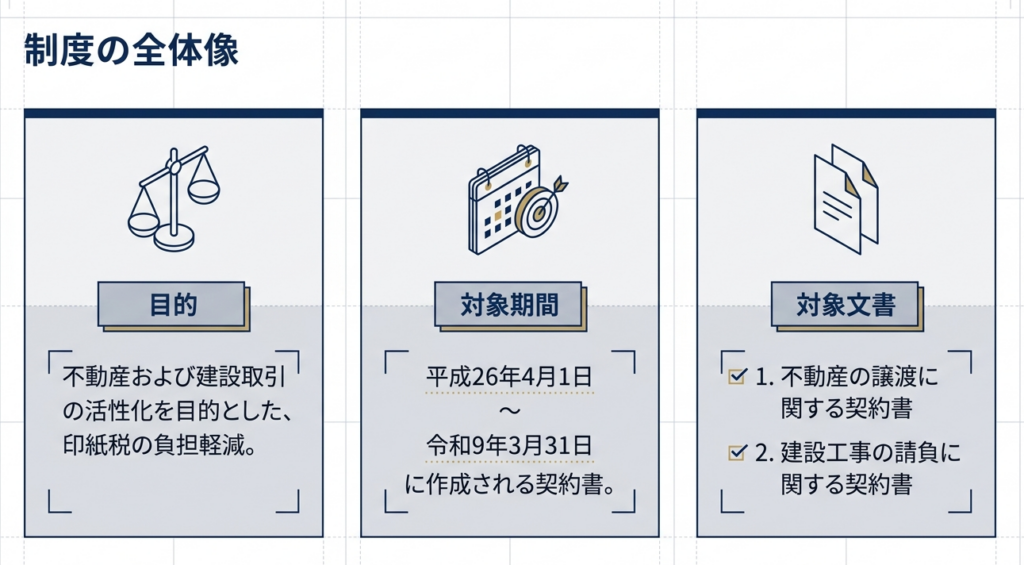

不動産の譲渡および建設工事の請負に関する契約書に対する、印紙税の軽減措置について解説します。平成26年4月1日から令和9年3月31日までに作成された契約書が対象となり、記載金額に応じて通常より税額が軽減されます。

軽減の対象となるのは、

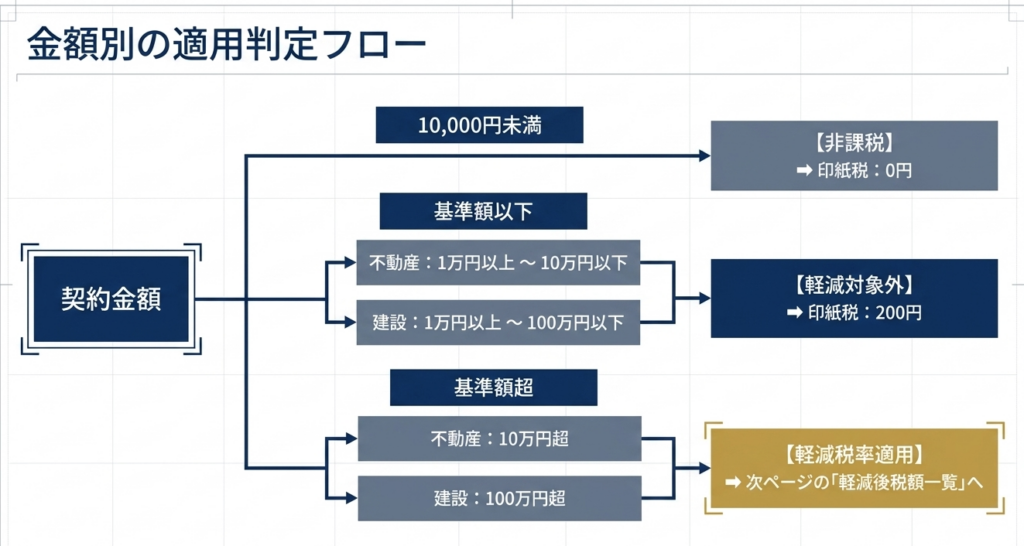

不動産譲渡に関する契約書は契約金額が10万円を超えるもの、建設工事請負に関する契約書は100万円を超えるもの

です。

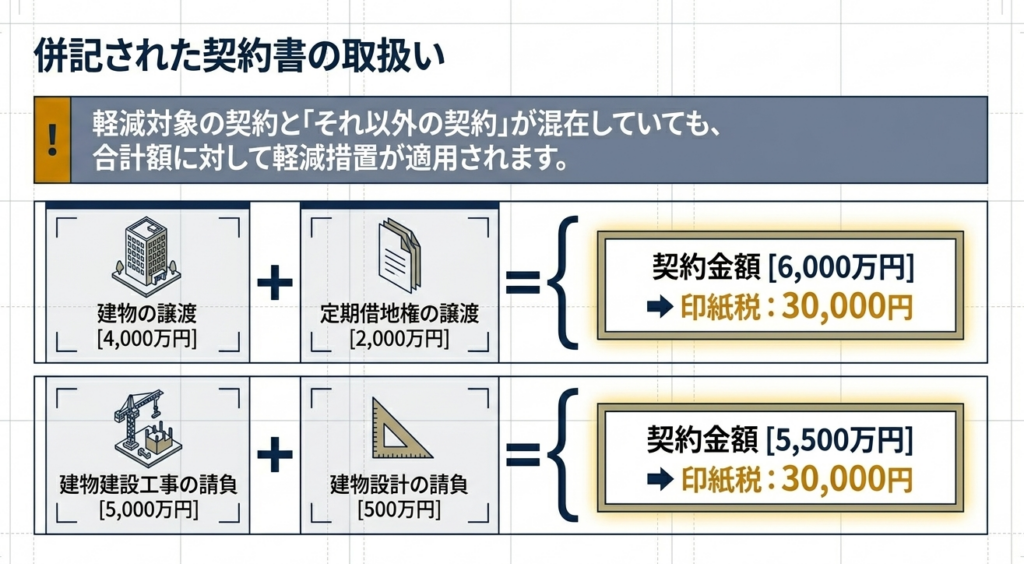

なお、対象の契約とそれ以外の契約(例:建物の譲渡と定期借地権の譲渡など)が一つの契約書に併記されている場合、合算した全体の契約金額に対して軽減措置が適用されます。

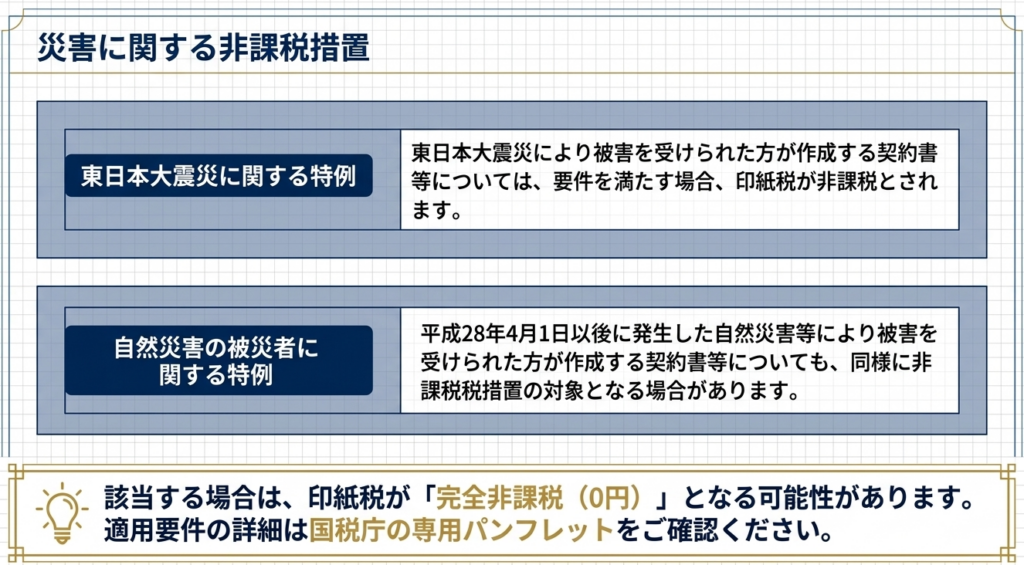

また、東日本大震災や平成28年4月1日以後に発生した自然災害において、被害を受けた方が作成する契約書については、印紙税が非課税となる特例も設けられているため留意が必要です。

スライド解説

解説:不動産譲渡・建設工事請負契約書に係る印紙税軽減措置の実務

1. 導入:印紙税軽減措置の重要性と実務上の背景

これまで税務調査に立ち会ってきましたが、印紙税ほど「形式主義」の罠に陥りやすい税金はありません。印紙税は文書の名称ではなく、そこに記された「実態(記載内容)」で課税されるため、たった一行の文言や金額の書き方で税負担が劇的に変わります。

特に今回解説する軽減措置は、不動産取引や建設工事という巨額の資金が動く現場において、知っているか否かが数十万円、時には数百万円のコスト差を生む「戦略的節税」の要です。しかし、これは単なる節税策ではありません。印紙税は税務調査において「最も指摘しやすい項目」として真っ先にチェックされる、いわば調査官にとっての「格好の標的」なのです。

軽減措置を正しく適用することは、無駄なキャッシュ流出を防ぐだけでなく、コンプライアンスを徹底しているという企業姿勢の証明にもなります。

本記事では、多忙な皆さんが現場で即断できるよう、まずは実務上の「結論」から提示していきましょう。

2. 結論:軽減措置の適用要件と判定結果の要約

実務担当者がまず押さえるべきは、「自社の契約書が対象か」「いつまで有効か」という点です。

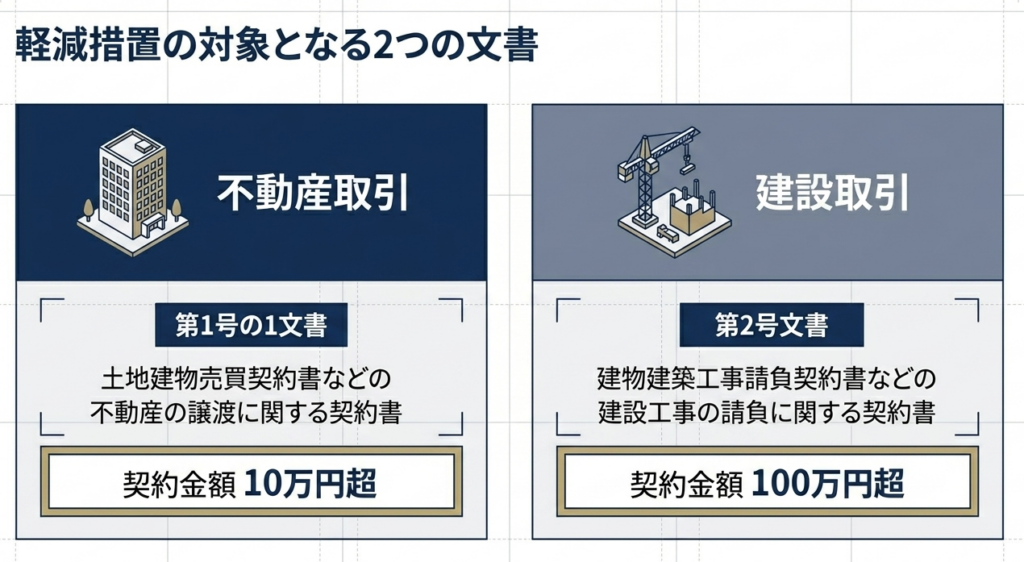

軽減措置の対象となる2種類の契約書

この特例は、印紙税法上の以下の文書に限定して適用されます。

- 不動産の譲渡に関する契約書(第1号の1文書):

土地建物売買契約書、定期借地権の譲渡契約書など。 - 建設工事の請負に関する契約書(第2号文書):

建物建築工事請負契約書、リフォーム工事請負契約書など。

適用期限と期限管理の戦略的重要性

本措置は令和9年3月31日までに作成される契約書が対象です。時限措置であるため、期限を1日でも過ぎれば従来の高い税率が適用されます。

ここでプロとして忠告しておきたいのは、「過怠税リスク」です。

期限終了を失念して軽減税額のまま印紙を貼付し、後の調査で指摘された場合、本来の税額に加え、その2倍に相当する過怠税(合計で当初税額の3倍)を徴収される恐れがあります。

逆に、軽減措置を知らずに多く貼りすぎた「過誤納」も、資金の無駄遣いに他なりません。

次章では、実務で判断に迷いやすい「併記された金額」のロジックと、具体的な税率表について深掘りします。

3. 詳細解説:軽減措置の対象範囲と税率構造

実務で最も差が出るのは、一つの契約書に複数の内容が盛り込まれた際の「主たる内容」の判定です。

不動産の譲渡に関する契約書(第1号の1文書)

記載金額が10万円を超えるものが軽減の対象です。

同一号文書内の合算ロジック:

第1号文書に該当する内容が複数ある場合は合算します。「土地の譲渡(4,000万円)」と「定期借地権の譲渡(2,000万円)」を1通に記すなら、合計6,000万円が判定基準となります。

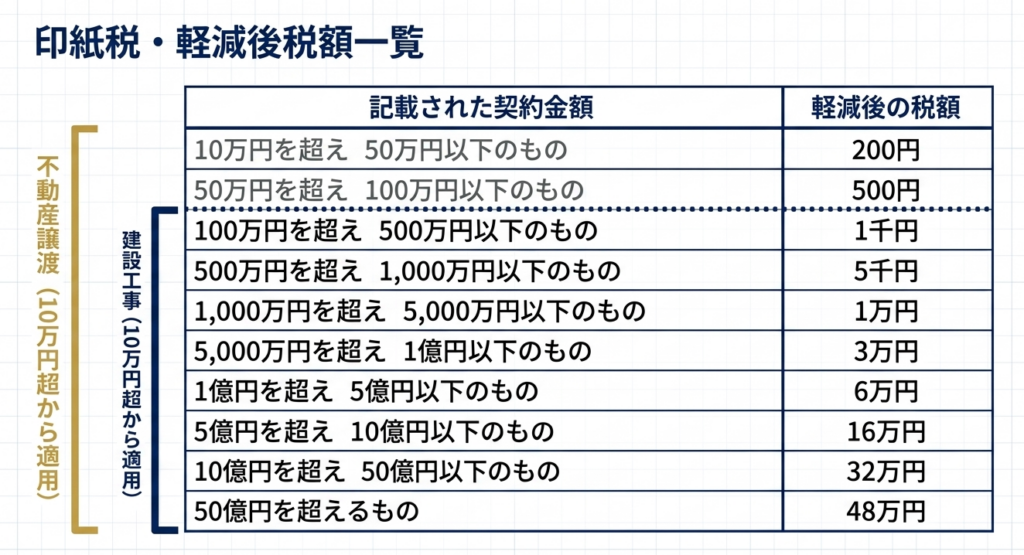

【不動産譲渡】軽減税額表(10万円超〜)

| 記載金額 | 軽減後の税額 |

| 10万円を超え 50万円以下 | 200円 |

| 50万円を超え 100万円以下 | 500円 |

| 100万円を超え 500万円以下 | 1,000円 |

| 500万円を超え 1,000万円以下 | 5,000円 |

| 1,000万円を超え 5,000万円以下 | 10,000円 |

| 5,000万円を超え 1億円以下 | 30,000円 |

| 1億円を超え 5億円以下 | 60,000円 |

| 5億円を超え 10億円以下 | 160,000円 |

| 10億円を超え 50億円以下 | 320,000円 |

| 50億円を超えるもの | 480,000円 |

| ※10万円以下のものは一律200円(軽減なし)。 |

建設工事の請負に関する契約書(第2号文書)

記載金額が100万円を超えるものが軽減の対象です。

「全体が対象」となる実務上のメリット:

ここがプロの知恵の見せ所です。建設工事(第2号)に「設計(本来は第2号だが軽減対象外)」が併記されている場合、建設工事が含まれていれば全体が軽減措置の対象となります。

例)建物建設工事(5,000万円)+設計(500万円)=合計5,500万円。

この場合、本来なら設計分が足を引っ張るように見えますが、全体に軽減税率が適用され、税額は30,000円で済みます。この「主たる内容」に引きずられる性質を理解しておくことが、適正なコスト管理に繋がります。

【建設工事請負】軽減税額表(100万円超〜)

| 記載金額 | 軽減後の税額 |

| 100万円を超え 200万円以下 | 200円 |

| 200万円を超え 300万円以下 | 500円 |

| 300万円を超え 500万円以下 | 1,000円 |

| 500万円を超え 1,000万円以下 | 5,000円 |

| 1,000万円を超え 5,000万円以下 | 10,000円 |

| 5,000万円を超え 1億円以下 | 30,000円 |

| 1億円を超え 5億円以下 | 60,000円 |

| 5億円を超え 10億円以下 | 160,000円 |

| 10億円を超え 50億円以下 | 320,000円 |

| 50億円を超えるもの | 480,000円 |

| ※100万円以下のものは一律200円(軽減なし)。 |

非課税・対象外の重要ルール

- 1万円未満:

契約金額が1万円未満のものは非課税となります。 - 低額契約:

不動産譲渡10万円以下、建設請負100万円以下は、軽減の「枠外」となるだけで課税(200円)される事実は変わりません。この境界線を正確に見極めることが、事務ミスを防ぐ第一歩です。

4. まとめ:実務での注意点と災害特例の確認

最後に、実務担当者がプロとして信頼を勝ち取るための「もう一押し」の視点を共有します。

災害に関する非課税措置の失念防止

通常の軽減措置以外に、被災者支援を目的とした強力な非課税措置が存在します。

- 東日本大震災:

被災された方が作成する一定の契約書は非課税。 - 平成28年4月以降の自然災害:

被災者向けの非課税措置が都度適用されるケースがあります。 これらは顧問先が最も不安な時に役立つ情報です。常に「通常の軽減以上の特例がないか」を確認する癖をつけてください。

運用上のチェックポイント

- 契約金額の変更(増減):

当初の金額で軽減対象であっても、減額変更によって10万円(または100万円)を下回った場合、軽減対象外となるため再判定が必要です。 - 内部統制の構築:

令和9年3月末の期限切れを防止するため、会計ソフトや契約管理システムに「印紙税軽減措置終了アラート」を設定しておくことを強く推奨します。 - 情報の鮮度:

本記事は令和7年4月1日現在の法令に基づいています。印紙税は社会情勢により延長や改正が頻繁に行われます。国税庁の最新通達を定期的に確認する習慣こそが、あなたを専門家たらしめます。

印紙税の実務は一見地味ですが、数千通、数万通の契約を扱う企業にとって、その正確性は財務の健全性に直結します。本記事を道標に、自信を持って適正な申告・納付を進めてください。応援しています。

ガイド:Q&A

1. 軽減措置の対象となる期間について説明してください。

この軽減措置は、平成26年4月1日から令和9年3月31日までの間に作成される契約書が対象となります。この期間外に作成された文書には、通常の税率が適用されるため注意が必要です。

2. 軽減措置の対象となる「不動産の譲渡に関する契約書」の具体的な要件は何ですか。

土地建物売買契約書などの「第1号の1文書」に該当するもののうち、契約書に記載された金額が10万円を超えるものが対象です。これには、不動産の譲渡に関する事項と他の第1号文書の事項が併記されたものも含まれます。

3.「建設工事の請負に関する契約書」において、軽減措置が適用される金額の境界線を教えてください。

建物建築工事請負契約書などの「第2号文書」のうち、契約金額が100万円を超えるものが軽減措置の対象となります。100万円以下のものは軽減措置の対象外(税額200円)となります。

4. 不動産の譲渡契約と他の第1号文書に該当する契約が併記されている場合、軽減措置はどのように適用されますか。

不動産の譲渡に関する契約と他の第1号文書(例:定期借地権の譲渡)が併記されている場合も、全体の金額を合算して軽減措置が適用されます。例えば建物の譲渡4,000万円と定期借地権の譲渡2,000万円が記載されていれば、合計の6,000万円に対して軽減税率が適用されます。

5. 建設工事の請負契約に、設計などの付随する事項が併記されている場合の取り扱いを説明してください。

建設工事の請負契約に基づき作成されるものであれば、設計などの工事以外の請負事項が併記されていても、契約書全体が軽減措置の対象となります。建物建設工事と設計の金額を合算した総額に基づいて印紙税額が算出されます。

6. 契約金額が1万円未満の契約書における印紙税の取り扱いはどうなりますか。

契約書に記載された金額が10,000円未満である場合は、印紙税は非課税となります。これは軽減措置とは別の、印紙税法上の規定によるものです。

7. 不動産の譲渡に関する契約書で、契約金額が10万円以下の場合の税額と軽減措置の関係を述べてください。

記載金額が10万円以下の不動産の譲渡に関する契約書は、軽減措置の対象にはなりません。この場合の税額は、通常通りの200円となります。

8. 東日本大震災の被災者が作成する契約書には、どのような特別な措置がありますか。

東日本大震災により被害を受けた方が作成する契約書等については、印紙税が非課税とされる場合があります。詳細な要件や手続きは、専用のパンフレットや追加措置の資料で確認する必要があります。

9. 平成28年4月1日以後に発生した自然災害の被災者に対する印紙税の措置について説明してください。

平成28年4月1日以後に発生した自然災害の被災者が作成する契約書についても、印紙税が非課税とされる措置が設けられています。これには特定の要件があり、被災状況等に応じた適用判断がなされます。

10. 印紙税の軽減措置に関する詳細や具体的な相談は、どこで行うことができますか。

国税に関する具体的な相談は、各国税局の電話相談センター等で受け付けています。国税庁ホームページの「税についての相談窓口」を通じて、適切な電話相談先を確認し、利用することが推奨されています。

用語集

| 用語 | 定義・解説 |

| 印紙税 | 経済的取引に伴って作成される特定の文書(契約書や受取書など)に課される税金。 |

| 軽減措置 | 特定の期間内において、特定の条件を満たす契約書の印紙税額を、本来の税率よりも低く設定する特例制度。 |

| 第1号の1文書 | 印紙税法上の分類で、不動産の譲渡に関する契約書(土地建物の売買契約書など)を指す。 |

| 第2号文書 | 印紙税法上の分類で、請負に関する契約書(建物建築工事請負契約書など)を指す。 |

| 記載金額 | 契約書の中に具体的に記された、取引の対価となる金額。この金額を基準に税額が決定される。 |

| 非課税 | 本来課税対象となる行為や文書について、法律の規定や特例により税金を課さないこと。1万円未満の契約や災害被災者の契約などが該当する。 |

| 不動産の譲渡 | 土地や建物などの所有権を、売買などによって他者に移転させること。 |

| 請負(うけおい) | 当事者の一方(請負人)がある仕事を完成させることを約し、相手方(注文者)がその仕事の結果に対して報酬を支払うことを約する契約。 |

| 租税特別措置法 | 税法(所得税法や法人税法など)の特例を定めた法律。今回の印紙税軽減措置の法的根拠(第91条)となっている。 |

| タックスアンサー | 国税庁が提供する、よくある税の質問に対する回答集。一般の利用者が税制を理解するためのガイドとして機能している。 |

コメント