国税庁タックスアンサーの「No.7118 申込書、注文書、依頼書等と表示された文書の取扱い」について解説します。

解説動画

詳細

「申込書、注文書、依頼書」といった名称の文書にかかる印紙税の取り扱いについて解説します。

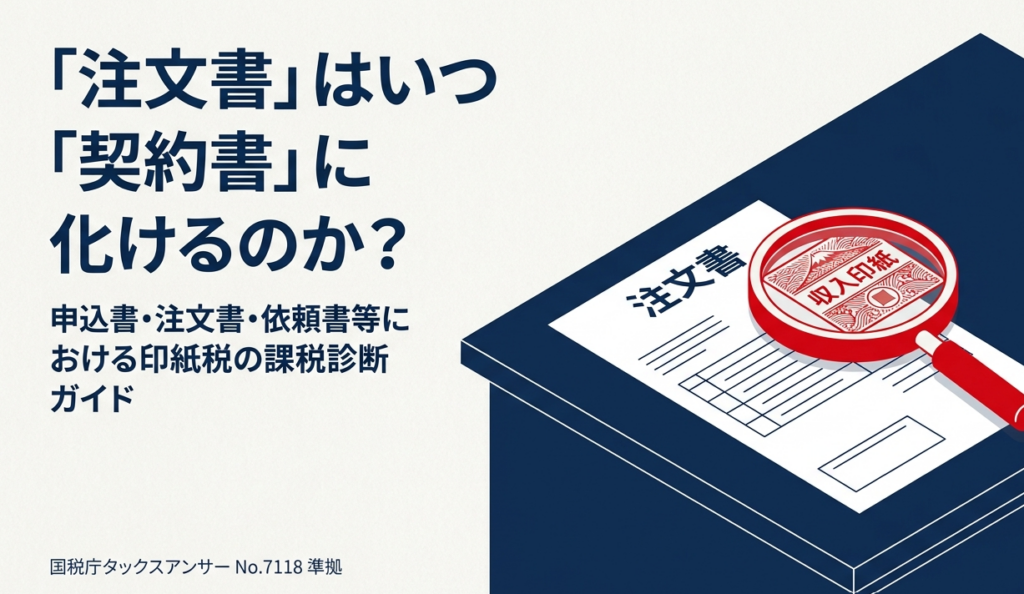

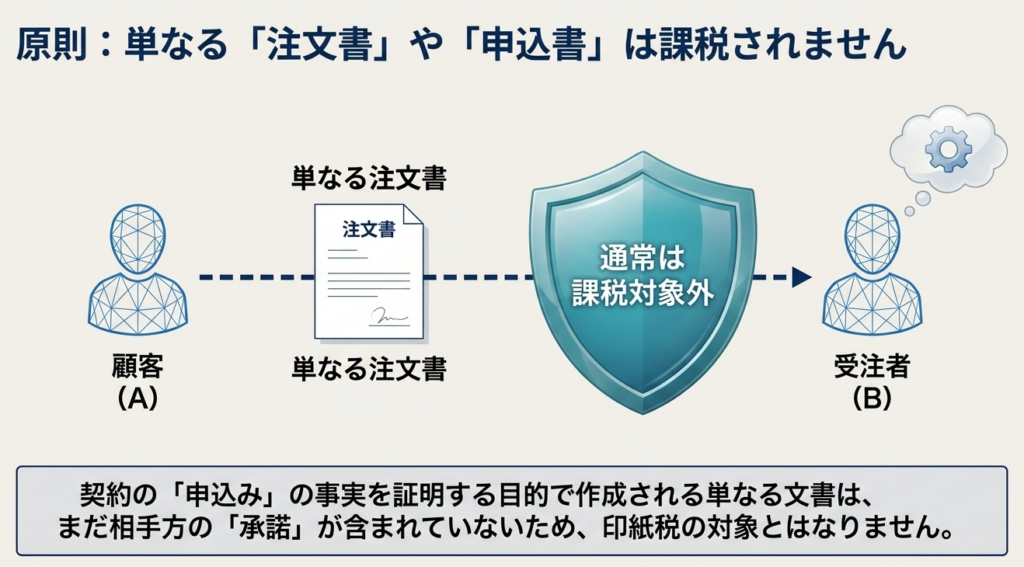

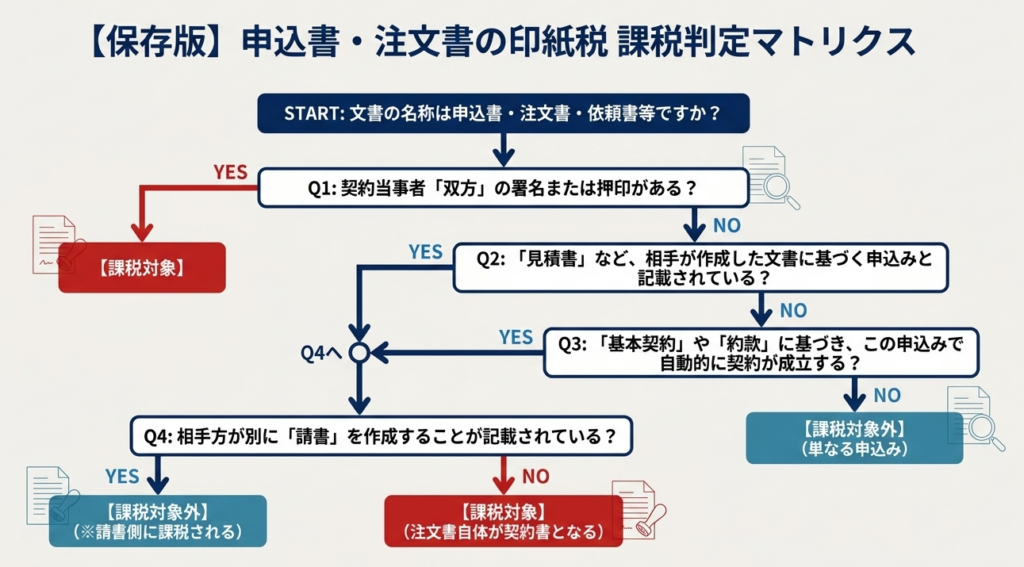

原則として、単に契約の申込みの事実を証明する目的で作られた申込書等であれば、印紙税は課税されません。しかし、相手方の申込みに対する承諾事実を証明する目的のものは「契約の成立等を証する文書(契約書)」に該当し、課税対象となる場合があります。

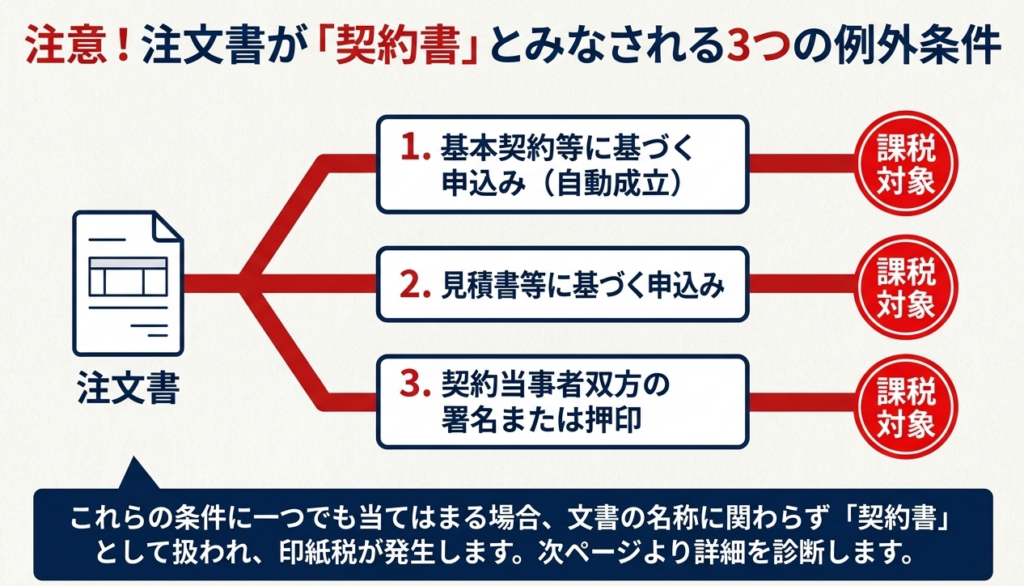

一般的に契約書とみなされるのは、主に次の3つのケースです。

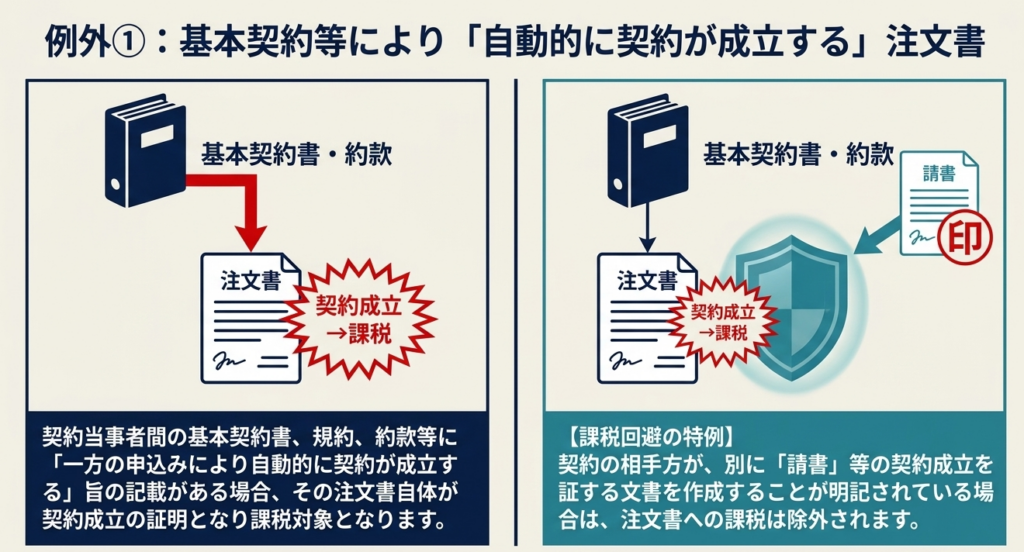

第一に、基本契約や約款などに基づき、一方の申込みによって自動的に契約が成立する場合の申込書等です。

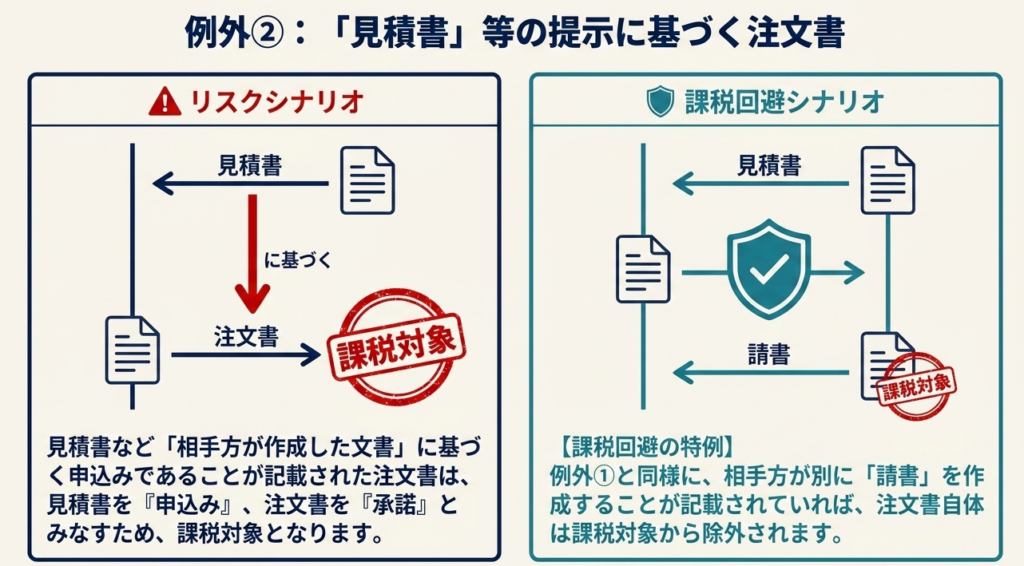

第二に、見積書など相手方が作成した文書に基づく申込みであることが記載されている申込書等です。

(ただし上記2つのケースでも、相手方が別途「請書」などの契約成立を証明する文書を作成する旨が記載されている場合は除かれます。)

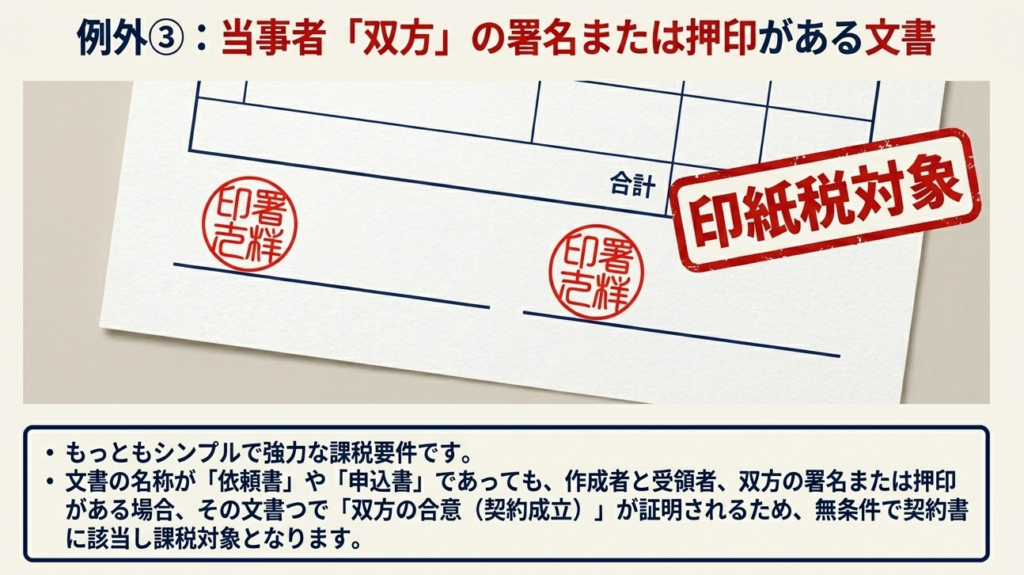

第三に、その文書に契約当事者双方の署名または押印がある場合です。

文書の名称にとらわれず、実質的な内容によって判断される点に注意が必要です。

スライド解説

解説:「申込書・注文書」等の印紙税判定における実務指針

1. 導入:印紙税実務における「名称」と「実態」の乖離リスク

税務調査に立ち会って痛感しているのは、「印紙税を軽視する企業は、他の税目でも手痛い指摘を受ける」という事実です。調査官にとって、印紙税の不備は企業のコンプライアンス意識を測るリトマス試験紙のようなもの。ここが杜撰であれば、調査のメスはより深く、法人税や消費税へと向けられることになります。

現場で特によく目にするのが、「これは『注文書』だから印紙は不要だ」「『申込書』というタイトルなら課税されないはずだ」という、名称のみに頼った独断です。

しかし、日本の税制の根幹にあるのは「実質課税の原則」です。文書のタイトルが何であれ、その実態が「契約の成立を証明するもの」と判断されれば、それは立派な「契約書」であり、課税対象となります。

もし貼付漏れが指摘されれば、本来の税額の3倍に相当する「過怠税」が課されるという厳しいペナルティが待っています。単なるコスト削減ではなく、企業の社会的信頼と適正な税務処理を維持するために、まずは形式主義を捨て、国税庁が示す「課税・非課税の境界線」を正しく見極めることから始めなければなりません。

2. 結論:課税対象となるか否かの判断基準

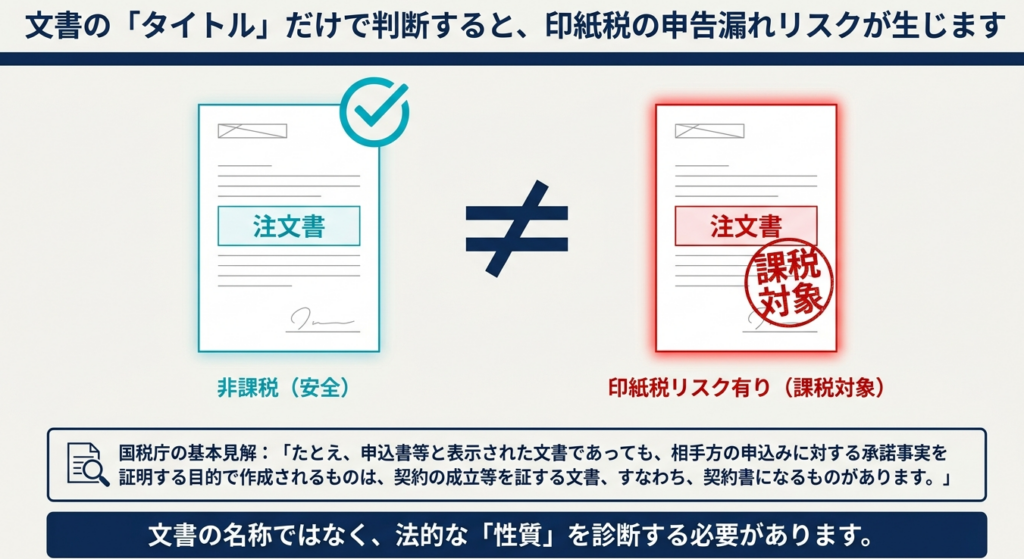

印紙税法において、ある文書が第1号文書(不動産売買や運送等に関する契約書)や第2号文書(請負に関する契約書)等として課税対象になるか否かの核心は、その文書が「契約の成立を証明する目的」で作成されたかどうかに集約されます。

国税庁の指針(令和7年4月1日現在の法令等に基づくタックスアンサーNo.7118)では、この判断基準を「申込み」と「承諾」という法的概念を用いて、以下のように明確に整理しています。

印紙税判定の原則と例外

原則(非課税):

契約の申込みという一方的な意思表示の「事実」のみを証明するにとどまる単なる申込書等は、原則として課税対象になりません。

例外(課税対象):

文書の名称に関わらず、相手方の申込みに対する「承諾の事実」を証明する目的で作成されるものは、実質的に「意思の合致」を証明する文書(契約書)とみなされ、課税対象となります。

3. 詳細解説:国税庁通達に基づく3つの課税判定ポイント

国税庁通達(No.7118)は、本来は非課税であるはずの「申込書」が、実質的な「契約書」へと変貌する3つの具体的なケースを定義しています。

実務上、これらは「その文書の存在によって契約が法的に完結しているか」という視点で分析することが不可欠です。

自動成立条項がある場合基本契約書、規約または約款等に基づき、一方の申込みにより自動的に契約が成立することとなっている場合における申込書等。

論理的背景:

事前に締結された基本契約等で「申し込んだ時点で契約が成立する」と合意されている場合、その申込書は単なる「お願い」ではなく、契約を確定させる「スイッチ」となります。つまり、その文書一枚で「意思の合致」が証明されるため、契約書としての性質を帯びるのです。

戦略的例外事項:

ただし、契約の相手方が別途「請書」を作成するなど、別の文書によって契約成立を証明することが明記されている場合は、この申込書自体は課税対象から除外されます。

見積書等に基づく場合見積書など、契約の相手方が作成した文書等に基づく申込みであることが記載されている申込書等。

論理的背景:

相手方の提示した条件(見積書)を引用して「この内容で発注します」と記載された申込書は、実質的に相手方の申込みに対する「承諾」の証明です。相手方が提示し、自分がそれを飲むというプロセスがその文書上で完結しているため、契約の成立を証する文書と判断されます。

戦略的例外事項:

ここでも、別途「請書」などの契約成立を証明する文書を後から作成することが記載されていれば、申込書段階での課税を回避することが可能です。

双方の署名・押印がある場合契約当事者双方の署名または押印があるもの。

論理的背景:

タイトルが「申込書」であろうと「依頼書」であろうと、双方が判を突いているという事実は、その内容について両者が合意したことをこれ以上なく直接的に証明しています。これは契約書の定義そのものであり、言い逃れのできない課税対象文書となります。

4. まとめ:実務での運用・管理における注意点

本通達を深く理解することは、単に税務リスクを回避するだけでなく、企業の「契約フロー」を戦略的に設計することに他なりません。特に、建設工事(第2号文書)や資産譲渡(第1号文書)が絡む取引において、印紙税コストを最適化しつつコンプライアンスを遵守するための要(かなめ)は、フローの途中に「請書」を正しく介在させることです。

実務上の極めて重要なテクニックは、申込書や注文書のフォーマットに「別途、弊社より請書を発行した時点で契約成立とする」、あるいは「別途、請書を作成する」という一文をあらかじめ組み込んでおくことです。この「一文の盾」があるだけで、申込書は「契約を完結させる文書」から「プロセスの一環」へと性格を変え、印紙税の課税を適正に免れることが可能になります。

経理担当者や事務所スタッフが日常業務で書類を点検する際は、以下のチェックリストを徹底してください。

- 「別途、請書等を作成する」旨の除外規定が記載されているか?(あれば非課税の可能性が高い)

- 相手方が提示した見積書番号などを参照し、条件を確定させる内容になっていないか?

- 自社と相手方の両方の押印欄が存在し、既に双方の捺印が揃ってしまっていないか?

「神は細部に宿る」と言いますが、印紙税実務こそ、その細部へのこだわりが企業の信頼性と適正な税務処理を支える根幹となります。形式に惑わされず、常に取引の「実態」を見抜く眼を養ってください。

我々専門家と共に、一歩先のコンプライアンス体制を築き上げていきましょう。

契約書に該当する具体的基準

一般的に契約書として取り扱われる申込書等の条件は、以下の3つのケースに大別される。

| 分類 | 詳細条件 | 除外規定(非課税となる条件) |

| (1) 基本契約等に基づく申込み | 基本契約書、規約、約款等に基づいた申込みであり、その申込みによって自動的に契約が成立する定めがある場合。 | 契約の相手方が別に「請書」などの契約成立を証する文書を作成することが記載されている場合。 |

| (2) 見積書等に基づく申込み | 見積書などの相手方が作成した文書に基づいた申込みであることが記載されている場合。 | 契約の相手方が別に「請書」などの契約成立を証する文書を作成することが記載されている場合。 |

| (3) 双方の意思表示があるもの | 契約当事者双方の署名または押印がある場合。 | 特になし(双方の署名捺印は契約の成立を強く証するため)。 |

ガイド:Q&A

1. 「申込書」や「注文書」と題された文書は、一般的に印紙税の課税対象となりますか。

原則として課税対象にはなりません。なぜなら、これらは通常、契約の申込みの事実を証明するだけの「単なる申込書等」として扱われるからです。

2. 印紙税法上、どのような目的で作成される文書が「契約書」として課税対象となりますか。

文書の名称にかかわらず、契約の成立を証明する目的で作成される文書が課税対象となります。具体的には、相手方の申込みに対する承諾事実を証明するものが該当します。

3. 契約が成立する法的なメカニズムについて、本資料の記述に基づき説明しなさい。

契約は、一方の「申込み」と、それに対するもう一方の「承諾」という二つの意思表示が合致することによって成立します。

4. 基本契約書に基づき、一方の申込みだけで自動的に契約が成立する場合、その申込書はどのように取り扱われますか。

一般的に「契約書」に該当するものとして取り扱われます。一方の申込みにより自動的に契約が成立する仕組みがある場合、その申込書が契約成立を証する機能を果たすためです。

5. 上記(問4)のケースで、申込書が課税対象から除外されるのはどのような時ですか。

契約の相手方当事者が、別に「請書」などの契約の成立を証明する文書を作成することが申込書等に記載されている場合は、課税対象から除外されます。

6. 見積書に基づいて作成された注文書が、契約書として扱われるのはどのような場合ですか。

見積書など、相手方が作成した文書に基づく申込みであることが記載されている場合に、一般的に契約書として取り扱われます。

7. 見積書に基づく注文書であっても、印紙税がかからないのはどのような記載がある場合ですか。

契約の相手方が別途「請書」などの契約成立を証する文書を作成することが、その注文書等に明記されている場合は、課税対象にはなりません。

8. 申込書等に契約当事者双方の署名や押印がある場合、その文書の扱いはどうなりますか。

たとえ名称が申込書等であっても、当事者双方の署名または押印があるものは、一般的に契約書に該当するものとして取り扱われます。

9. 本件に関する印紙税の取り扱いの根拠となっている法令等は何ですか。

印紙税法基本通達(印基通)の第2、3、14、および21条が根拠法令等として示されています。

10. 税務上の不明点がある場合、国税庁はどのような相談手段を推奨していますか。

国税局電話相談センター等での電話相談の利用を推奨しています。専用の「税についての相談窓口」を通じてアクセスが可能です。

用語集

- 印紙税:

特定の文書(課税文書)を作成する際に、印紙を貼付・消印する方法などで納付する税金。本資料では申込書等がこれに該当するかどうかが焦点となっている。 - 契約書:

契約の成立、更改、または内容の変更・補充を証明する目的で作成される文書。印紙税の主要な課税対象となる。 - 申込書等:

申込書、注文書、依頼書などの総称。通常は契約の「申込み」のみを目的とするが、条件により契約書とみなされることがある。 - 承諾:

申込みを受け入れ、契約を成立させる意思表示。これが行われた事実を証明する文書は契約書となる。 - 請書:

注文や依頼を引き受けたことを証明するために、受注者が作成する文書。これを作成する予定がある場合、元の申込書等は非課税となる場合がある。 - 基本契約書:

個別の取引に共通して適用されるルールを定めた契約。これに基づき自動的に契約が成立する条項がある場合、個別の申込書も契約書扱いとなる。 - 約款:

不特定多数との契約を定型的に処理するためにあらかじめ作成された契約条項。 - 印基通:

印紙税法基本通達の略称。印紙税法の解釈や運用の詳細を定めた国税庁の指針。

コメント