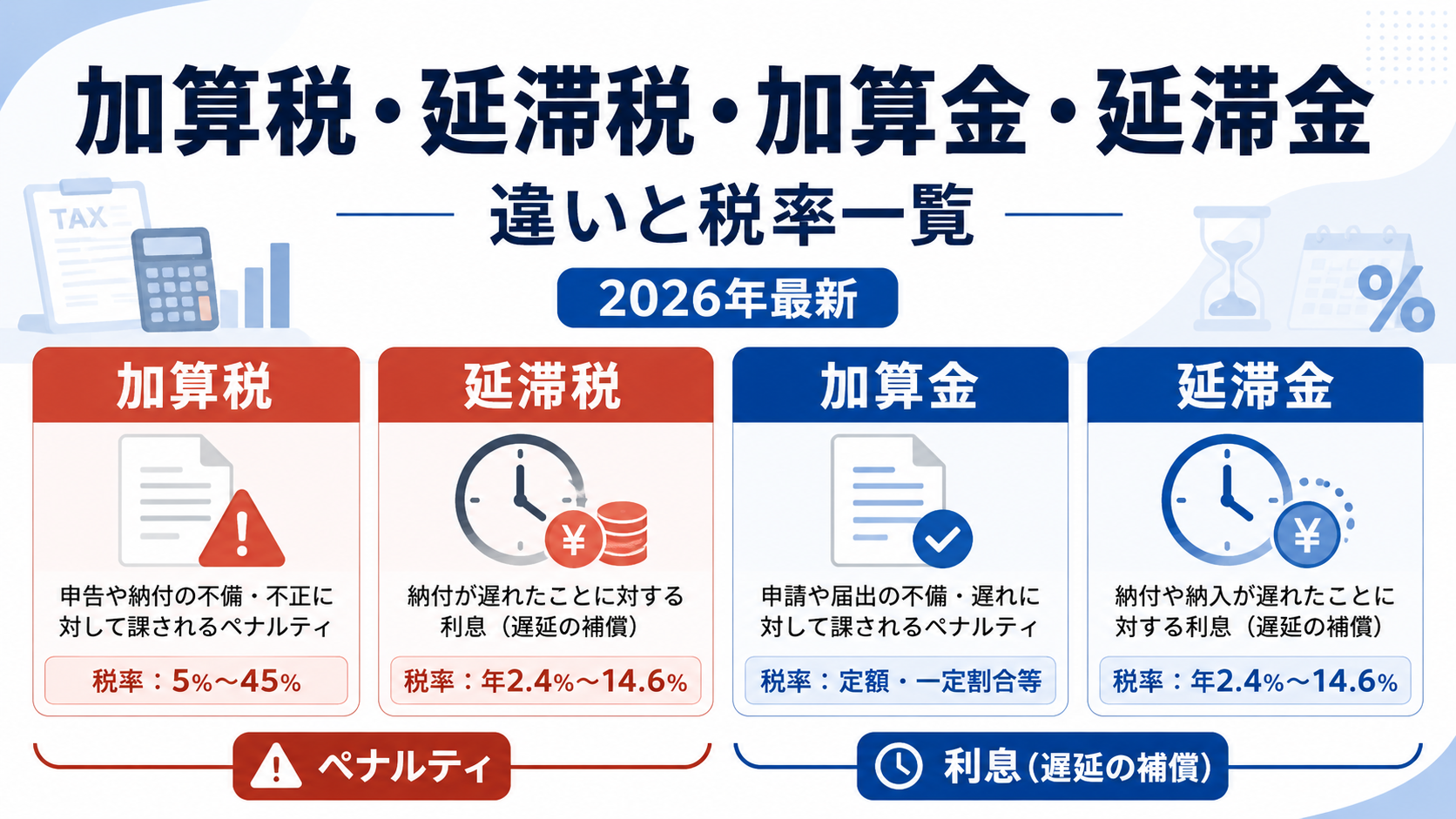

税務調査で申告誤りや納付遅れを指摘されると、本来の税金(本税)だけでなく、ペナルティとしての税金が上乗せされます。ところが「加算税」「延滞税」、さらに地方税の「加算金」「延滞金」は名前が似ていて、どれが・いつ・何%かかるのかが分かりにくいものです。

結論からいえば、上乗せされる税は大きく「ペナルティ部分(加算税・加算金)」と「利息部分(延滞税・延滞金)」の2系統に分かれ、申告のタイミングと悪質性によって税率が大きく変わります。

この記事では、加算税4種類と延滞税、地方税の加算金・延滞金の違いと税率を一覧で整理し、法人の税務調査でよくあるケースごとに、どの税目に波及するかまで解説します。

また最後に、自社の数字を入れて総額を概算できるシミュレーターも用意しました。

結論:上乗せされる税は「ペナルティ+利息」の2系統

本税に上乗せされる「附帯税(ふたいぜい)」は、国税と地方税でそれぞれ次のように整理できます。

加算税(国税)/加算金(地方税)=ペナルティ部分。

申告が過少だった・しなかった・隠ぺい仮装した、といった「内容」に対して課されます。

延滞税(国税)/延滞金(地方税)=利息部分。

納期限より遅れて納めた「期間」に対して、日数に応じて課されます。

「いつ・どう直したか」で税率が激変します。調査前に自分で気づいて直せば加算税が0%になる一方、隠ぺい・仮装があると重加算税で35%超に跳ね上がります。

まずは全体像を押さえ、次に種類ごとの税率を見ていきます。

附帯税の全体像|ペナルティ部分と利息部分

国税通則法では、本税に上乗せされる税として「加算税」と「延滞税」が定められています(出典:国税庁「延滞税の割合」)。加算税は申告内容の誤りという「結果」に対する制裁的な税で、延滞税は納付が遅れた「期間」に対する利息に相当する税です。

性格が違うため、両方が同時にかかることも珍しくありません。

地方税(法人事業税・法人住民税など)にも同じ考え方があり、ペナルティ部分は「加算金」、利息部分は「延滞金」と呼ばれます(出典:総務省「地方税制度:加算金、延滞金、還付加算金」)。呼び名は違いますが、構造は国税とほぼ同じです。

加算税の4種類と税率

国税の加算税は、課される場面によって次の4種類に分かれます。いずれも「いつ申告・納付したか」で税率が変わるのが特徴です。

| 種類 | 課される場面 | 原則の税率 | 軽減・加重 |

|---|---|---|---|

| 過少申告加算税 | 申告額が少なく、修正申告・更正があった | 10%(期限内申告税額と50万円のいずれか多い額を超える部分は15%) | 調査通知前の自主修正は不適用(0%)。 通知後〜更正予知前は5%(超過部分10%) |

| 無申告加算税 | 期限内に申告しなかった | 15%(50万円超は20%、300万円超は30%) | 通知前の自主申告は5%。 期限後1月以内の一定の場合は不適用。5年内の繰り返しは+10% |

| 不納付加算税 | 源泉所得税を法定納期限までに納めなかった | 10% | 納税告知前の自主納付は5%。 法定納期限から1月以内の一定の場合は不適用 |

| 重加算税 | 隠ぺい・仮装があった | 過少申告・不納付に代えて35%、無申告に代えて40% | 5年内に無申告加算税・重加算税等を課されていれば+10% |

ポイントは、過少申告加算税の上乗せ(+5%、いわゆる加重分)が「期限内申告税額と50万円のいずれか多い金額を超える部分」に対してかかる点です(出典:国税庁「加算税制度(国税通則法)」)。

また、令和5年度税制改正により、令和6年1月1日以後に法定申告期限が到来する国税について、無申告加算税の高額部分(300万円超30%)や繰り返し無申告への加重措置が強化されています。

源泉所得税の不納付加算税

源泉所得税については、加算税のうち「不納付加算税」が問題になります。源泉徴収した(またはすべきだった)所得税を法定納期限までに納めなかった場合に、原則10%(納税告知前の自主納付なら5%)が課されるものです。

外注費が給与と認定されたケースや、役員への認定賞与のケースなど、給与としての源泉徴収もれが生じたときに登場します。

なお、法定納期限から1月以内の一定の期限後納付や、正当な理由がある場合には課されないことがあります。

延滞税の仕組みと割合(令和7年・令和8年)

延滞税は、法定納期限の翌日から納付する日までの日数に応じて課されます。

本則では、納期限の翌日から2か月以内が年7.3%、2か月を経過した日以降が年14.6%という2段階ですが、現在は低金利を反映した特例割合が適用され、次の表のように分かれます。

| 期間 | 令和7年(2025年) | 令和8年(2026年) |

|---|---|---|

| 納期限の翌日から2か月以内 | 年2.4% | 年2.8% |

| 2か月を経過した日以降 | 年8.7% | 年9.1% |

もう一つ知っておきたいのが「計算期間の特例(除算期間)」です。

偽りその他不正の行為により税を免れた場合(重加算税が課されるような場合)を除き、一定のケースでは1年を超える期間が延滞税の計算から控除(除算)されることがあります。つまり、悪質でなければ延滞税の負担はある程度抑えられ、悪質だとこの控除が効かず長期間分かかる、という違いが生じます。

地方税の加算金・延滞金|国税との違いに注意

地方税にも国税と同じく加算金・延滞金がありますが、実務で見落とされやすい違いが2つあります。

| 項目 | 国税 | 地方税 |

|---|---|---|

| ペナルティ部分 | 加算税 | 加算金(過少申告加算金・不申告加算金・重加算金) |

| 利息部分 | 延滞税 | 延滞金 |

| 低率→高率の切替時点 | 納期限の翌日から2か月 | 納期限の翌日から1か月 |

| 法人住民税の加算金 | ― | なし(延滞金のみ。加算金の対象税目外) |

1つ目は、延滞金の率が下がる・上がる切替が、国税の延滞税は「2か月」なのに対し、地方税の延滞金は「1か月」で行われる点です。そのため、同じ遅延期間でも地方税の延滞金のほうが高率の期間が長くなります。

2つ目は、法人住民税(法人県民税・法人市民税)には加算金がない点です。修正や更正があっても過少申告加算金・重加算金はかからず、納付が遅れた場合の延滞金だけがかかります。法人事業税には加算金・延滞金の両方がかかるのと対照的で、ここを取り違えると地方税の負担を読み違えます。

「いつ・どう直すか」で総額が変わる

同じ申告誤りでも、どの段階で・どのように是正したかによって、ペナルティの総額は大きく変わります。考え方の軸は2つです。

1つ目はタイミングです。

調査の通知を受ける前に自主的に修正申告すれば、過少申告加算税は課されません(延滞税のみ)。通知後・更正の予知前なら5%、更正の予知後なら10%と、遅くなるほど重くなります。

2つ目は悪質性です。

隠ぺい・仮装があると重加算税(35%、無申告は40%)に切り替わり、さらに延滞税の計算期間の特例も使えなくなります。

つまり「早く・自主的に・正直に直す」ほどペナルティは小さく、「隠して・指摘されてから」ほど跳ね上がる構造です。次章のシミュレーターでは、この差を金額で体感できます。

具体例で見る加算税・延滞税の計算

イメージをつかむため、

・法人税の増差本税が100万円

・更正の予知後に修正し

・納期限から14か月遅れ

・令和8年の率で

・隠ぺい・仮装のない

といった(善意の)ケースを概算してみます。

- 過少申告加算税:

100万円 × 10% = 10万円(当初の申告税額と50万円のいずれか多い額を超える部分は15%になりますが、ここでは簡略に10%で計算しています)。 - 延滞税:

善意のケースでは計算期間が抑えられるため、ここでは最大12か月分として、100万円 ×(年2.8% × 2/12 + 年9.1% × 10/12)≒ 8万500円。 - 附帯税の合計:

約18万円。本税100万円とあわせ、納付総額は約118万円になります。

これが隠ぺい・仮装のある重加算税のケースになると、加算税部分が35%(35万円)に跳ね上がり、さらに延滞税の計算期間の特例が使えず14か月分まるまるかかります。

結果として附帯税だけで45万円前後に膨らみ、同じ本税でも悪質性の有無で総額が大きく変わることが分かります。

加算税・延滞税の勘定科目・仕訳と損金不算入

加算税・延滞税・加算金・延滞金を支払ったときの経理処理(勘定科目・仕訳)と、法人税計算上の扱いを整理します。

勘定科目は、会社の方針により「租税公課」や「法人税、住民税及び事業税」「雑損失」などで処理されます。

仕訳は

「(借方)租税公課 ××× /(貸方)現金預金 ×××」

のように計上するのが一般的です。

そして重要なのが、これらの附帯税はいずれも損金不算入である点です(法人税法第55条)。

会計上は費用に計上しますが、法人税の申告では別表四で加算し(別表五(二)にも記載します)、課税所得には算入されません。ペナルティを経費にして税負担を軽くすることは認められていないため、納付してもその分だけ法人税が減ることはなく、附帯税はそのまま会社の持ち出しになります。

なお、納期限の延長に伴う利子税や延滞金の一部など、利息的な性格が明確なものには損金算入が認められる場合もあります。

法人の税務調査でよくあるケースと波及する税目

ペナルティは1つの税目で完結せず、是正の内容によって複数の税目へ連鎖します。法人でよく問題になる代表的なケースと、波及する税目を整理しました。

| ケース | 法人税・地方税 | 消費税 | 源泉所得税 |

|---|---|---|---|

| 役員給与の損金不算入(定期同額・事前確定届出等に非該当) | ○ | ― | △(認定賞与の場合) |

| 外注費が給与と認定された | ほぼ不変 | ○(仕入税額控除の否認) | ○(給与の源泉徴収もれ) |

| 交際費等の損金不算入 | ○ | ― | ― |

| 売上計上漏れ(課税売上) | ○ | ○(課税売上の追徴) | ― |

| 架空経費 | ○ | ○(仕入控除の否認) | △(代表者等への流出=認定賞与) |

たとえば

外注費が給与と認定されるケースでは、給与の支払は消費税の課税仕入れにならないため、それまで控除していた仕入税額控除が否認され、同時に給与としての源泉徴収もれが生じます(参考:国税庁「No.6451 仕入税額控除の対象となるもの」。外注費は課税仕入れになり得る一方、給与等の支払は課税仕入れに該当しないと明記されています)。一方で費用としての損金額は変わらないため、法人税の所得は基本的に動きません。

ほかのケースも整理すると、

役員給与の損金不算入は認定賞与とされると源泉所得税の徴収もれにも波及し、交際費等の損金不算入は法人税・地方税にとどまるのが通常です。

売上計上漏れは益金(法人税等)と課税売上(消費税)の双方に効き、架空経費は損金否認(法人税)と仕入控除否認(消費税)に加え、流出先が代表者等なら認定賞与として源泉所得税まで連鎖します。

このように、ケースごとに「効く税目」が違うことが、附帯税の総額を読みにくくしている原因です。

自社のケースだと、どの税目に・どのペナルティが・何%かかり、総額がいくらになるのか――それを概算で確認できるツールを用意しました。

▶ 税務ペナルティ早見シミュレーターで自社のケースを試算する

シミュレーターで総額を概算する

シミュレーターでは、否認額や延滞期間、悪質性などの条件を入れると、法人税・地方法人税・法人事業税等・法人住民税・消費税・源泉所得税の本税と加算税・延滞税を、国税・地方税に分けて概算表示します。

役員賞与認定・外注費の給与認定・交際費否認・売上計上漏れ・架空経費の5ケースを切り替えられます。下のボタンから開いて、自社のケースで試してみてください。

表示される金額は前提条件による概算です。

実際の税額は、当初申告税額、延滞税の計算期間の特例、各自治体の条例、端数処理などにより異なりますので、最終判断は税務署・専門家にご確認ください。

よくある質問(FAQ)

Q1. 加算税と延滞税の違いは何ですか?

加算税は「申告内容の誤り」という結果に対するペナルティ、延滞税は「納付が遅れた期間」に対する利息に相当する税です。

性格が異なるため、修正申告では両方が同時にかかることが一般的です。

Q2. 修正申告すれば加算税はかからないのですか?

調査の通知を受ける前に自主的に修正申告した場合は、過少申告加算税は課されません。

ただし延滞税は別途かかります。

調査通知後は5%、更正の予知後は10%と、是正が遅れるほど重くなります。

Q3. 重加算税はどんなときにかかりますか?

事実の隠ぺいや仮装があった場合に、過少申告加算税・不納付加算税に代えて35%(無申告に代えては40%)が課されます。

過去5年内に無申告加算税・重加算税等を課されていると、さらに10%が加重されます。

Q4. 法人住民税にも加算金はかかりますか?

法人住民税(法人県民税・法人市民税)には加算金がなく、納付が遅れた場合の延滞金のみがかかります。

加算金・延滞金の両方がかかる法人事業税とは扱いが異なる点に注意が必要です。

Q5. 源泉所得税の「不納付加算税」とは何ですか?

源泉徴収した(またはすべきだった)所得税を法定納期限までに納めなかった場合に課される加算税で、原則10%、納税告知前の自主納付なら5%です。

外注費が給与認定された場合などに問題になります。

Q6. 加算税や延滞税は経費にできますか?

いいえ。加算税・延滞税・加算金・延滞金は、法人税の計算上いずれも損金不算入です(法人税法第55条)。

会計上は租税公課などで費用計上しても、申告では別表四で加算するため、納付した分だけ法人税が減ることはありません。

Q7. 加算税や延滞税に端数処理や少額の切り捨てはありますか?

国税の加算税・延滞税には、端数処理や少額不徴収のルールがあります。

計算の基礎となる本税は1万円未満を切り捨て、算出した加算税・延滞税は100円未満を切り捨てます。さらに、加算税は5,000円未満、延滞税は1,000円未満であれば全額が切り捨て(不徴収)となります。

地方税の加算金・延滞金にも端数処理がありますが、細部は税目・自治体により確認が必要です。本ページのシミュレーターはこうした端数処理を行っていないため、実際の金額とは小さな差が生じることがあります。

まとめ:早く・正直に直すほど負担は軽い

税務調査で課される附帯税は、以下のように整理できます。

- 上乗せ税は「加算税・加算金(ペナルティ)」と「延滞税・延滞金(利息)」の2系統。

- 加算税は過少申告・無申告・不納付・重加算の4種類で、税率は申告のタイミングと悪質性で変わる。

- 地方税は延滞金の切替が1か月(国税は2か月)で、法人住民税には加算金がない。

- 是正は「早く・自主的に・正直に」が最も負担が軽く、隠ぺい・仮装があると総額が跳ね上がる。

自社のケースで総額がどう変わるかは、税務ペナルティ早見シミュレーターで具体的な金額として確認できます。税率は改正されることがあるため、最新の割合は国税庁の公表値もあわせてご確認ください。

参考一次情報

本記事は一般的な情報提供を目的とした概要解説です。個別の税額計算・適用判断は、最新の法令・通達および税務署・税理士等の専門家にご確認ください。