国税庁タックスアンサーの「No.5462 公共的施設などの負担金」について解説します。

解説動画

詳細

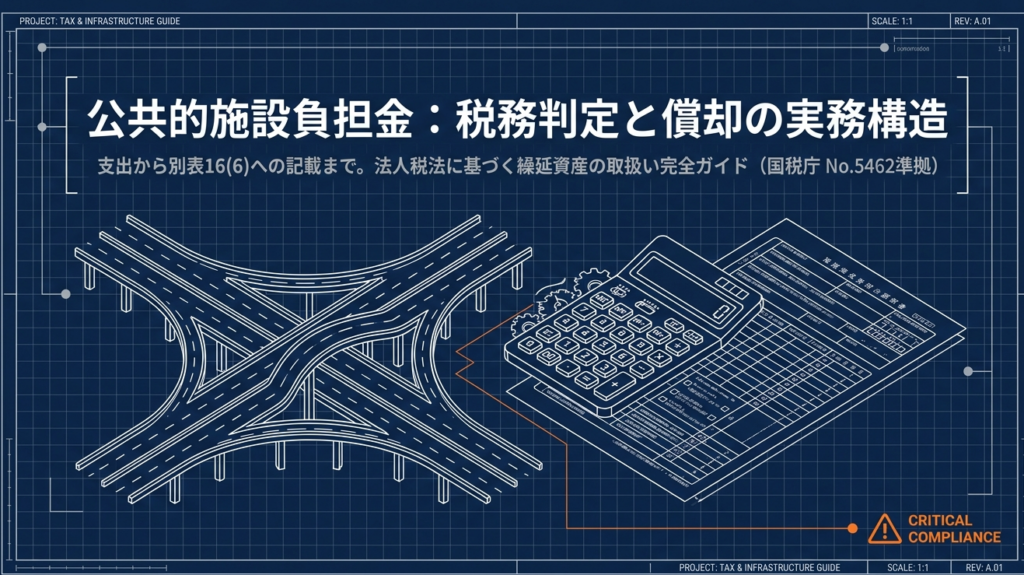

「公共的施設などの負担金」は、法人が自らの便益のために支出した道路や堤防などの設置・改良費用や、国等の事業に対する負担金等の税務処理を定めたルールです。

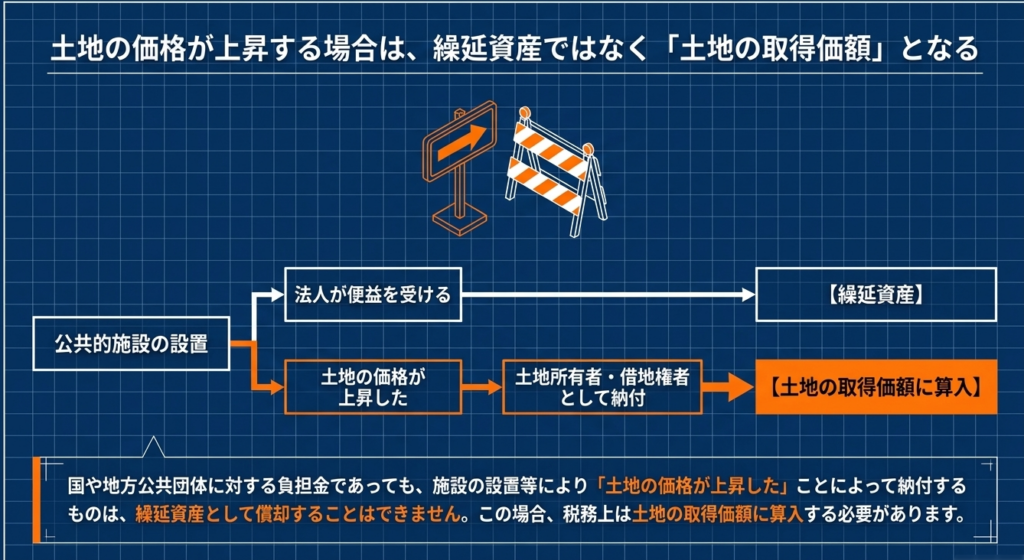

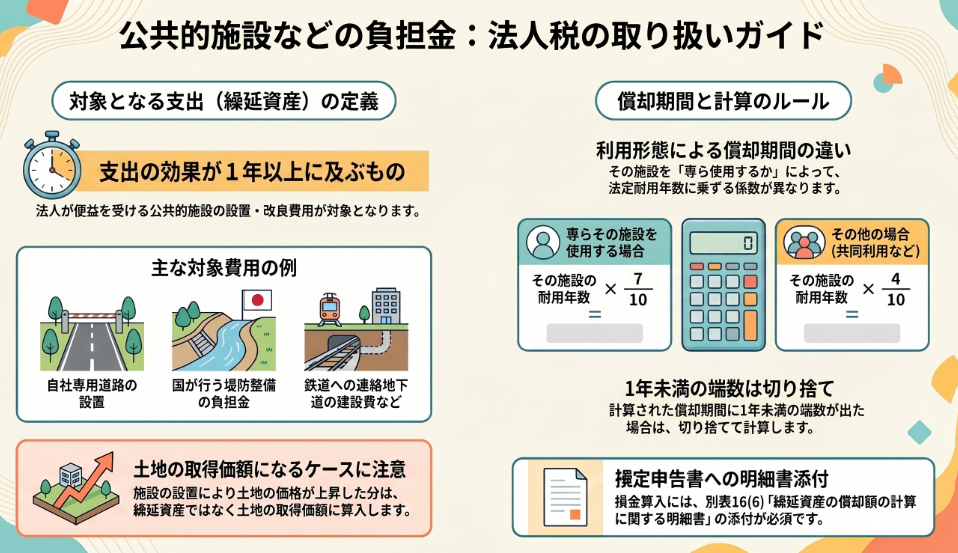

支出の効果が1年以上に及ぶ場合、これらの費用は「繰延資産」として計上し、所定の期間で分割して償却(損金算入)します。ただし、施設等の設置によって土地の価格が上昇したことに伴い納付する負担金は、土地の取得価額に含める点に注意が必要です。

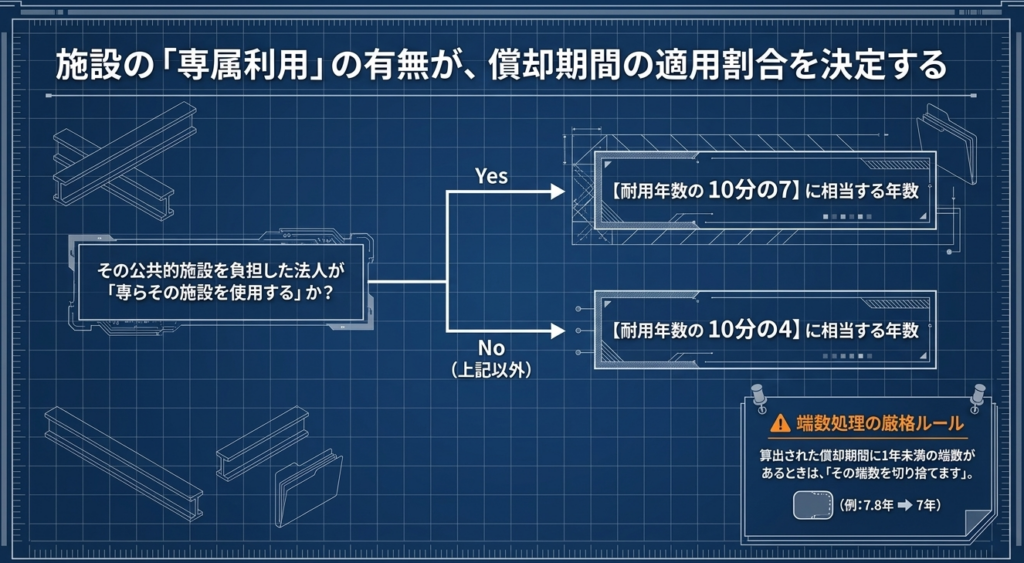

繰延資産の償却期間は、施設の使用状況に応じて以下のように異なります。

- 法人が専らその施設を使用する場合:

その施設の耐用年数の10分の7に相当する年数 - 上記以外の場合:

その施設の耐用年数の10分の4に相当する年数

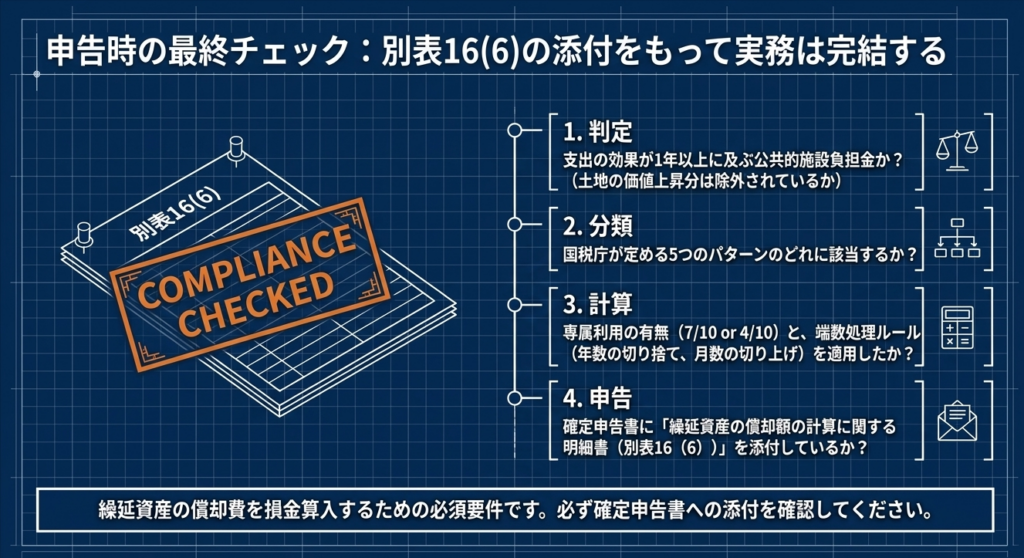

なお、償却費を損金算入するためには、確定申告書に専用の明細書(別表16(6))を添付する必要があります。

スライド解説

解説:公共的施設等の負担金に関する税務処理

1. 導入:公共的施設等負担金が実務において持つ重要性

企業が事業を拡大したり、物流の効率化を図ったりする際、自社の敷地周辺の道路整備や堤防の建設、あるいは最寄り駅からのアクセスを改善する連絡施設の設置といった話が持ち上がることがあります。これらに要する費用の負担は、一見すると「国や自治体の仕事を手伝う寄附金」や「その場限りの修繕費」のように思えるかもしれません。

しかし、これらの支出は企業のビジネス環境を中長期にわたって好転させ、将来の収益基盤を支える「投資」としての性質を帯びています。税務上、その効果が支出の日以後1年以上に及ぶものは、単なる期間費用ではなく「繰延資産」として資産計上し、計画的に償却していくことが求められます。

実務上、20万円未満であれば少額の繰延資産として一括費用処理も検討できますが、公共的施設の負担金は多額になることが多く、慎重な資産計上が不可欠です。この「資産性」を正しく識別できるかどうかは、適正な損益計算のみならず、企業のキャッシュフロー管理や税務コンプライアンスにおいて極めて重要な意味を持ちます。

資産計上の基本原則を確認したところで、次章では実務担当者が最も重視すべき「最終的な処理の結論」についてお伝えしましょう。

2. 結論:会計・税務上の最終的な取り扱い方針

公共的施設等の負担金を支出した場合、会計・税務上の取り扱いは、大きく分けて

- 「繰延資産」として償却していくパターン

- 償却できない「土地の取得価額」に算入するパターン

の2つに集約されます。

経営判断や申告書作成にあたっては、以下の区分を即座に判定できる体制を整えてください。

【公共的施設等負担金の二大処理パターン】

- 原則:繰延資産として計上(償却可能)

支出の効果が1年以上に及ぶ公共的施設の設置・改良のための費用。施設の耐用年数に基づいた期間で費用化していきます。 - 例外:土地の取得価額に算入(償却不可)

公共的施設の設置により「土地の価格が上昇したこと」を理由に、土地所有者や借地権者として納付するもの。

この結論を踏まえ、具体的にどのようなケースがそれぞれの処理に該当するのか、現場で迷わないための判定基準を深掘りしていきましょう。

3. 詳細解説:制度の仕組みと適用範囲の精査

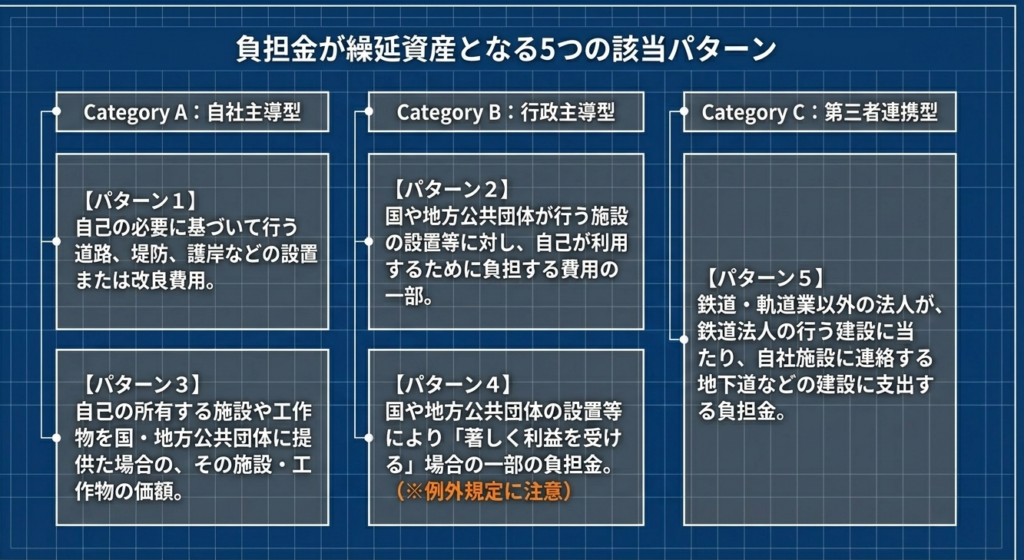

「公共的施設等の負担金」として繰延資産に該当するかどうかを判断する際は、

「その支出によって、誰が最も便益を享受するのか」

という視点が極めて重要です。この視点は、後の償却期間の判定(専用か併用か)にも直結します。

実務で遭遇する5つのケースを整理・評価します。

- 自己の必要に基づき設置する道路・堤防等

自社の大型車両を通すための道路補強や、自社工場を守るための護岸工事など。

(評価:自社が独占的・直接的な便益を享受する性質が強い) - 国・自治体が設置等を行う際の費用負担

自治体による道路拡幅事業などに協力して支出する負担金。

(評価:公共の利益と自社の利便性向上が混在する) - 自己所有の施設等を国・自治体に提供した場合の価額相当額

自社で整備した私道を公道として寄付する場合などが該当。

(評価:資産の形態が「現物」から「便益を享受する権利」へ変換されたもの) - 公共的施設の設置により著しく利益を受ける場合の負担金

近隣へのバイパス開通や大規模公園の整備により、自社の集客力が大幅に高まる場合の費用負担。

(評価:外部環境の変化による受動的な便益への対価) - 連絡地下道等の建設費用負担

例えば、デパートの地下売場から地下鉄の駅へ直結する通路を掘る際の負担金など。

(評価:特定の施設との連結により、特定の導線から利益を得るための支出)

ここで、皆さんに強く警告しておきたい「落とし穴」があります。

※税務調査で狙われる「土地算入」の判定

上記の5ケースに該当しそうに見えても、算出根拠が「土地の時価の上昇」に基づいている場合、税務当局は土地の取得価額への算入を求めてきます。土地として計上されると、売却するまで経費(償却)にできません。税務署としては「償却させたくない」という意図があるため、契約書や通知書に「利便性向上」ではなく「土地の価値向上」と取れる文言がないか、細心の注意を払ってください。

対象となる資産の性質が特定できれば、次は経営者が最も気にする「いつ、いくら経費化できるのか」という具体的な計算ステップへ移行します。

4. 実務上の計算と手続:償却期間と申告要件

繰延資産として計上した後は、その施設が自社の所有物であったと仮定した場合の「耐用年数」を基準に、償却期間を算出します。

償却期間の決定ルール

計算の鍵は、その施設を「どれくらいの密度で利用するか」にあります。

- 専らその施設を使用する場合

耐用年数 × 10分の7(自社専用の専用線や専用道路など、便益を独占する場合) - それ以外の場合

耐用年数 × 10分の4(一般の人も通行する道路など、便益を他者と共有する場合)

【計算上の厳密なルール】

・計算された償却期間に1年未満の端数が出たときは、その「年数」の端数を切り捨てます。

(例:5.6年 → 5年)

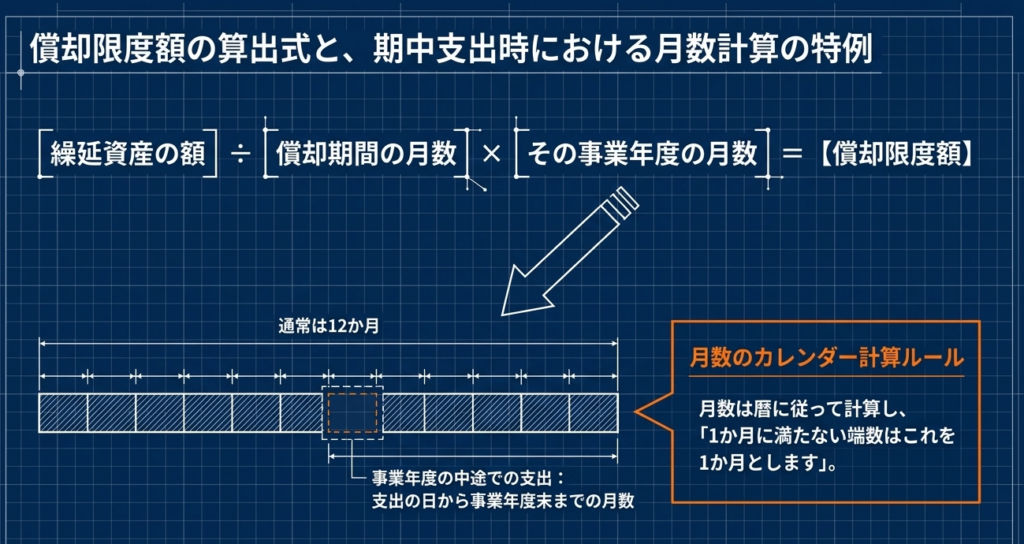

・償却限度額は、繰延資産の額を償却期間の「月数」で割り、その事業年度の「月数」を乗じて算出します。

期中支出の場合の月数計算

- 支出の日から年度末までの期間で計算します。

- この際、1ヶ月未満の端数は「1ヶ月」として切り上げて計算してください。

申告時の必須手続:別表16(6)の重み

ここが最も実務的な要諦です。

繰延資産の償却費を損金算入する場合には、原則として、確定申告書に「別表16(6)(繰延資産の償却額の計算に関する明細書)」を添付し、償却限度額等を明らかにする必要がありますので、失念しないように留意が必要です。

期限内申告とセットで、必ず準備してください。

5. まとめ:実務での注意点とコンプライアンスの遵守

公共的施設等の負担金に関する税務処理は、一見地味ですが、その判断一つで数年、数十年単位の税負担が変わる戦略的な項目です。支出の根拠を「施設の利便性(償却可能)」に求めるのか、「土地の価値向上(償却不可)」に求めるのか。この峻別こそがプロの仕事です。

実務担当者の皆さんは、支出が決まった段階で、以下のチェックリストを埋められるだけの証憑を揃えておいてください。

- 支出の効果は1年以上か?(20万円未満の少額判定も行ったか)

- 負担金の算定根拠は「土地の価格上昇」ではなく「施設の設置費用や利便性向上」にあるか?

- その施設は自社が「専ら(専用)」使うものか、他者も使う「併用」のものか?

- 根拠となる施設の「耐用年数」を正しく特定できているか?

- 確定申告時に「別表16(6)」を添付する準備は整っているか?

複雑な税法を味方につける最善の方法は、常に「事実」を裏付ける資料を丁寧に保管することに尽きます。正確な帳簿作成と明細書の添付は、単なる事務作業ではなく、会社を守るための防壁です。

皆様がこの記事を指針に、信頼される経理実務を遂行されることを期待しております。

ガイド:Q&A

第1問: 法人が公共的施設の設置等のために支出する費用が「繰延資産」として扱われるための要件は何ですか。

支出の効果がその支出の日以後1年以上に及ぶものが対象となります。法人が便益を受ける公共的施設の設置または改良のために支出する費用であることが前提です。

第2問: 自己の必要に基づいて道路や堤防などの公共的施設を設置した場合、その費用はどのように処理されますか。

自己の必要に基づいて行う道路、堤防、護岸、その他の施設または工作物の設置または改良に要する費用は、繰延資産に該当します。これらは法人がその施設から長期的に便益を受けるためです。

第3問: 国や地方公共団体が実施する公共的施設の設置事業に対し、法人が一部の費用を負担した場合はどう扱われますか。

自己が利用する公共的施設、または設置により著しく利益を受ける公共的施設を国や地方公共団体が整備する際、その費用の一部を負担した場合は繰延資産として計上されます。

第4問: 自己が所有する道路などの施設を国や地方公共団体に提供した場合、その価額は税務上どのように扱われますか。

自己の所有する道路その他の施設または工作物を国や地方公共団体に提供した場合、その道路等の価額に相当する金額は繰延資産として扱われます。

第5問: 公共的施設の設置等によって土地の価格が上昇した場合、その納付金はどのような扱いになりますか。

公共的施設の設置等により土地の価格が上昇し、土地所有者または借地権者である法人が国等に納付するものは、繰延資産ではなく土地の取得価額に算入されます。

第6問: 鉄道業以外の法人が、鉄道建設に伴う連絡地下道の建設費用を負担した場合の扱いはどうなりますか。

鉄道業または軌道業以外の事業を営む法人が、鉄道施設に連絡する地下道などの建設費用を負担した場合、その負担金は繰延資産に当たります。

第7問: 法人が専らその施設を使用する場合の、繰延資産としての償却期間の計算方法を述べてください。

公共的施設の費用を負担した法人が、その施設を専ら使用する場合には、その施設の耐用年数の10分の7に相当する年数が償却期間となります。

第8問: 法人が専ら使用するわけではない公共的施設の負担金について、償却期間はどのように設定されますか。

専ら使用する場合以外の一般的な利用形態では、その施設の耐用年数の10分の4に相当する年数が償却期間として設定されます。

第9問: 償却期間の計算において、1年未満の端数や、事業年度の中途で支出した場合の月数はどのように処理しますか。

償却期間に1年未満の端数があるときは切り捨てます。また、年度中途の支出の場合は、支出の日から末日までの月数を暦に従って計算し、1か月に満たない端数は1か月とみなします。

第10問: 公共的施設等の負担金に係る償却費を損金算入するために、確定申告書に添付すべき書類は何ですか。

繰延資産の償却費を損金算入する場合には、確定申告書に「繰延資産の償却額の計算に関する明細書(別表16(6))」を添付する必要があります。

用語集

| 用語 | 定義・説明 |

| 公共的施設 | 道路、堤防、護岸、その他の施設または工作物など、公衆の利便や防災に資する施設を指す。 |

| 繰延資産 | 法人が支出する費用のうち、その支出の効果が1年以上に及ぶもの。本件では公共的施設の設置等のための負担金が該当する。 |

| 負担金 | 国や地方公共団体、または他者が行う施設の設置・改良事業に対し、その利益を受ける法人が支出する費用の一部。 |

| 償却期間 | 繰延資産を費用化(損金算入)していく期間。施設の耐用年数に基づき、使用状況に応じて一定の係数を掛けて算出する。 |

| 土地の取得価額 | 施設の整備等により土地の価値が上昇した際、法人が納付する金額を算入すべき対象。繰延資産とは区別される。 |

| 別表16(6) | 繰延資産の償却額の計算に関する明細書。損金算入を認めるために確定申告書への添付が必須とされる書類。 |

| 専ら使用する | 特定の法人が独占的、あるいは主導的にその公共的施設を利用する状態。償却期間の計算において、より長い期間(耐用年数の0.7倍)が適用される。 |