国税庁タックスアンサーの「No.7421「退職所得の源泉徴収票」の提出範囲と提出枚数等」について解説します。

解説動画

概要

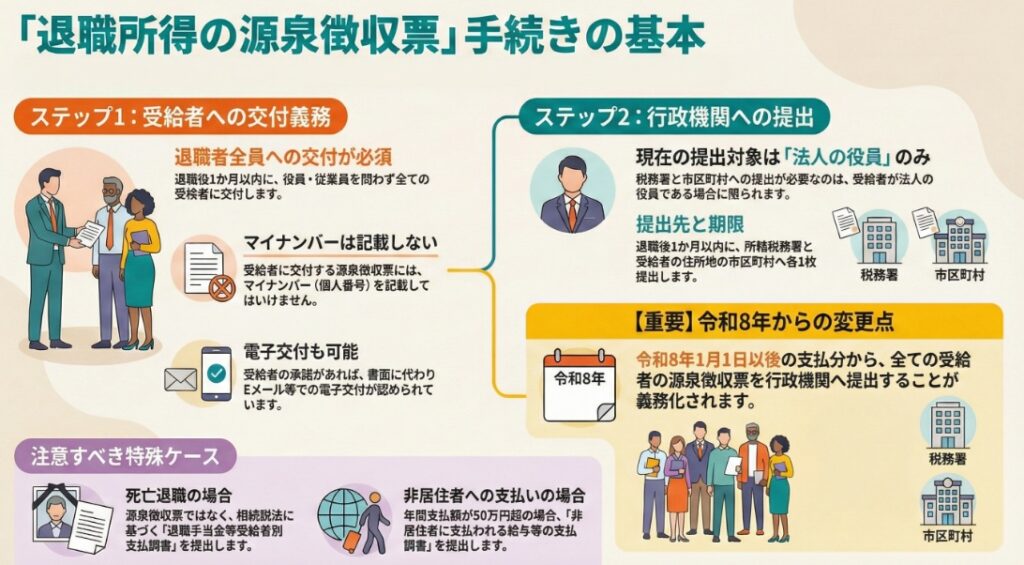

退職所得の源泉徴収票は、退職手当の支払者が作成する書類で、市区町村への「特別徴収票」も兼ねています。現行制度で税務署と市区町村への提出義務があるのは、受給者が法人の役員や顧問等である場合に限られます。提出期限は原則として退職後1か月以内ですが、税務署分は翌年1月31日までにまとめて提出することも可能です。

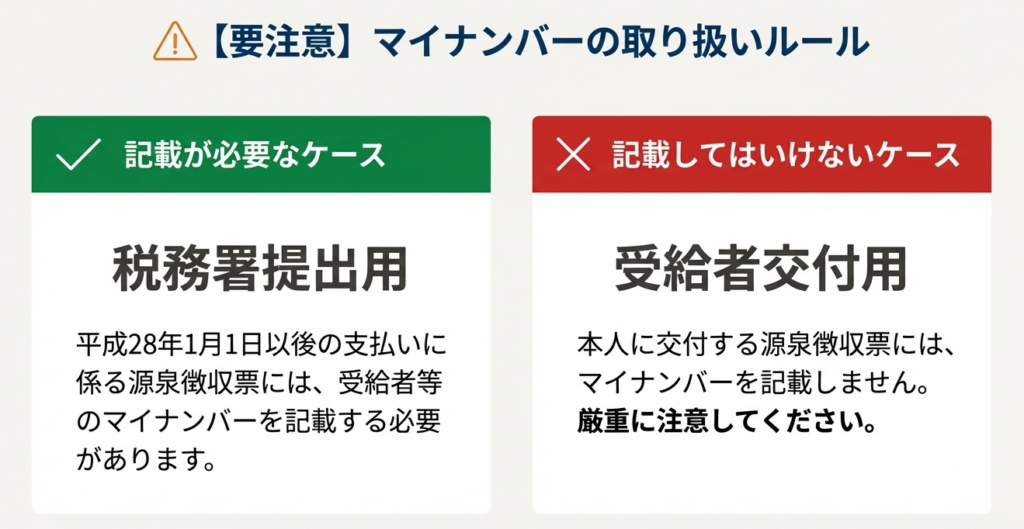

税務署提出用にはマイナンバーを記載しますが、本人交付用には記載しません。また、本人へは役員・従業員の区別なく全員に対し、退職後1か月以内に交付する必要があります。なお、令和8年1月以降は、すべての受給者分が提出対象へと拡大されます。死亡退職や非居住者の場合は、別の調書等の提出が必要となるため注意が必要です。

スライド解説

解説:「退職所得の源泉徴収票等」|提出範囲と注意点

1. 導入:なぜ今、この手続きが重要なのか?

企業の経理・労務担当者にとって、「退職所得の源泉徴収票等」の取り扱いは、毎年の年末調整と同様に基本的かつ重要な業務です。しかし、その提出範囲には例外規定が存在し、近年では法改正による変更も予定されているため、正確な知識がなければ思わぬミスにつながりかねません。

この書類は、単に退職者に交付する「源泉徴収票」としての役割だけでなく、税務署提出用、そして市区町村に提出する「特別徴収票」を兼ねた、所得税法および地方税法に基づく重要な法定調書です。一枚の書類が複数の役割を担っているからこそ、その取り扱いには細心の注意が求められます。

本稿では、多忙な実務担当者の皆様に向けて、まず結論として「何をすべきか」を明確に提示し、その後で制度の詳細なルールや注意点を解説する構成としました。この解説を通じて、日々の業務に潜むリスクを回避し、コンプライアンスを遵守した正確な事務処理を実現するための一助となれば幸いです。

2. 結論:実務担当者が押さえるべき必須アクション

多忙な実務担当者様が最も知りたいのは、「結局、何をすればよいのか」という核心部分でしょう。このセクションでは、「退職所得の源泉徴収票等」に関する実務上の義務を、以下の3つの必須アクションに集約して解説します。

• 交付義務の対象者

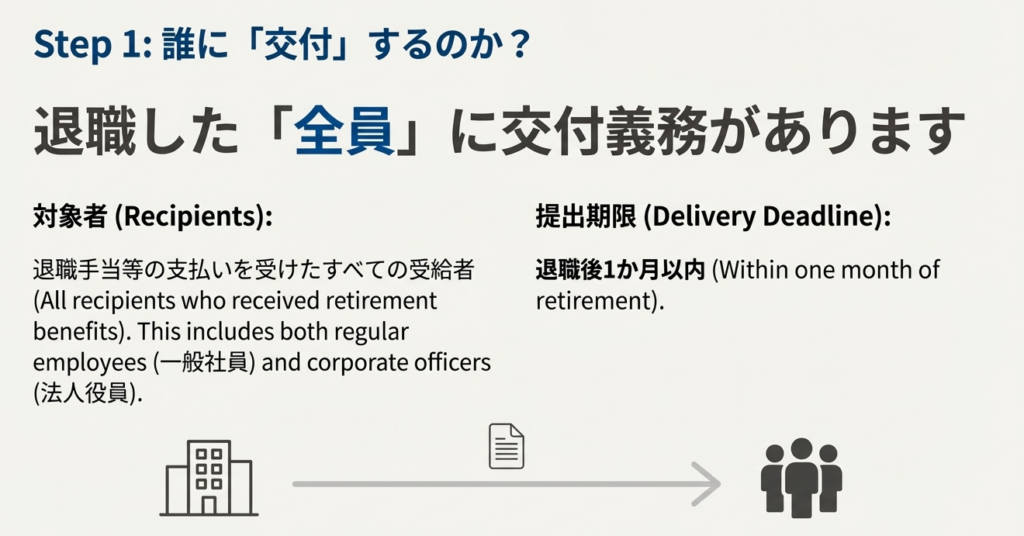

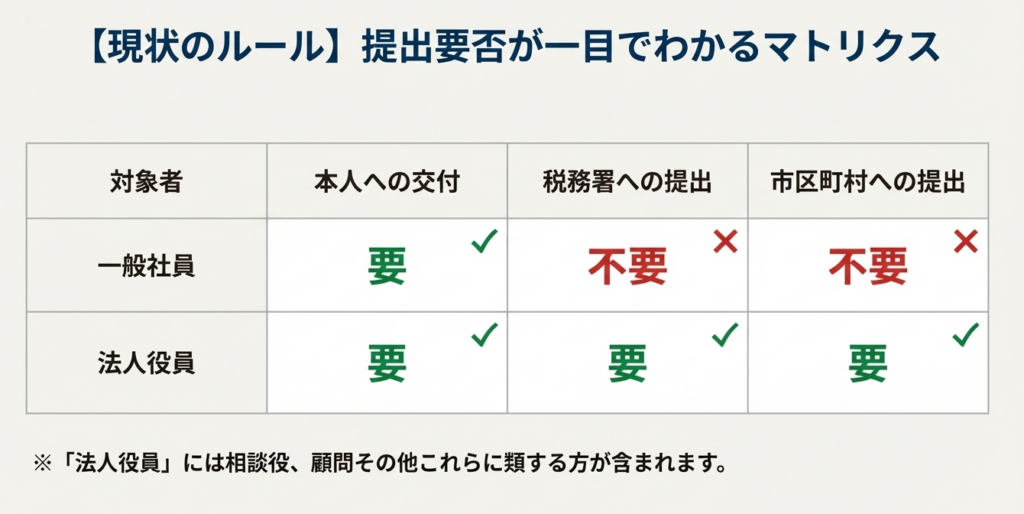

退職手当等を支払った「すべて」の受給者に対して、退職後1か月以内に「退職所得の源泉徴収票等」を交付する義務があります。これは役員か一般従業員かを問いません。

• 提出義務の対象者(現行制度)

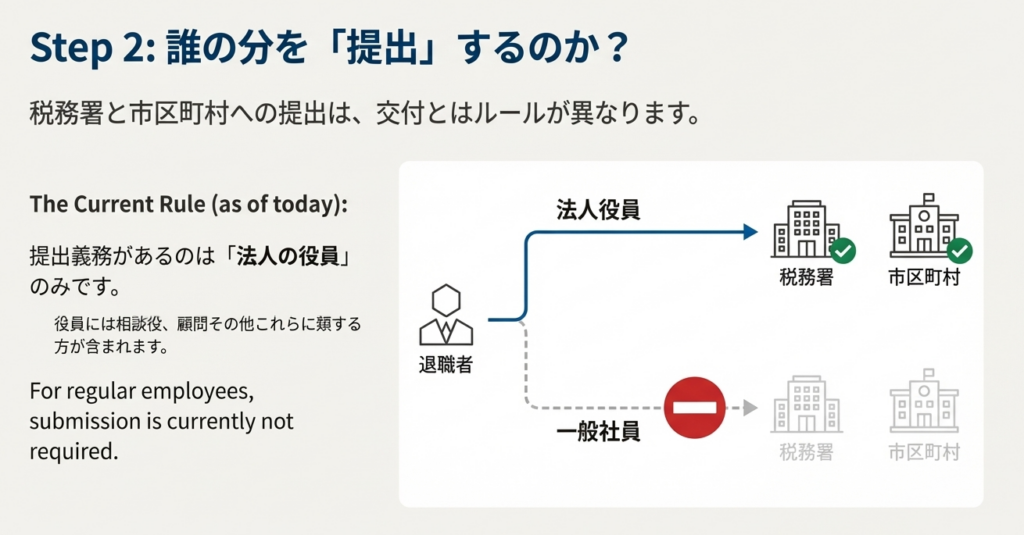

税務署と市区町村への提出義務は、現行制度では受給者が「法人の役員」(相談役、顧問等を含む)の場合に限定されています。一般従業員分については、現時点では提出の必要はありません。

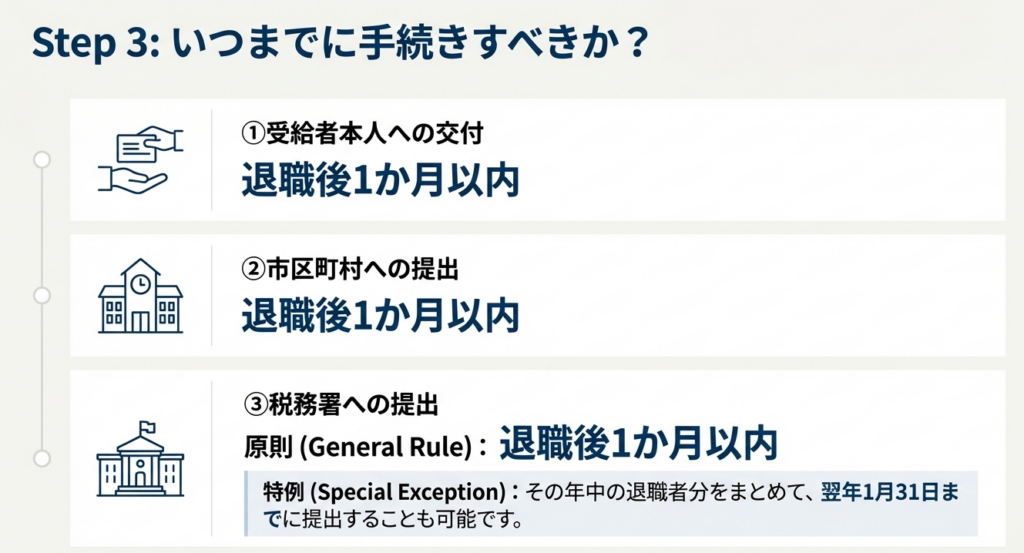

• 提出期限

税務署・市区町村への提出は、原則として「退職後1か月以内」です。ただし、税務署への提出分に限り、その年中に退職した受給者分をまとめて「翌年1月31日まで」に一括提出することも認められています。

まずはこの3点を確実に押さえることが、正確な事務処理の第一歩です。次の「詳細解説」では、これらのアクションの背景にある、より細かなルールや今後の法改正について掘り下げていきます。

3. 詳細解説:制度のポイントを深く理解する

先の結論で示した必須アクションの背景には、所得税法等に基づく詳細なルールが存在します。ここでは、制度のポイントを体系的に解説し、担当者の皆様の深い理解を促すことで、例外的なケースにも適切に対応できる知識を身につけていただくことを目指します。

3.1. 提出範囲の核心:現行ルールと今後の法改正

実務上の混乱が最も生じやすいのが、「誰の分を、どこまで提出するのか」という提出範囲の問題です。現在のルールは、「交付」と「提出」で対象者が異なるという点が核心となります。

| 受給者への交付 | 税務署・市区町村への提出 |

| 対象者 | 退職手当等を支払ったすべての方 |

| 備考 | 役員・従業員の区別なく、全員に交付義務があります。 |

この現行ルールを理解した上で、極めて重要な法改正について認識しておく必要があります。

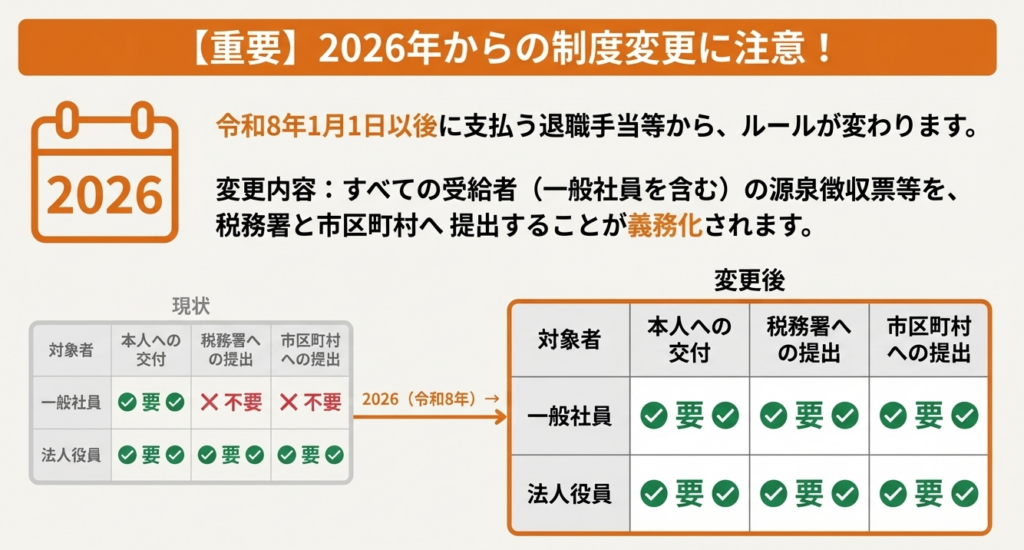

注: 令和8年1月1日以後に支払うべき退職手当等については、すべての受給者について、退職所得の源泉徴収票等を税務署と市区町村へ提出しなければなりません。

これは非常に大きな変更点です。令和8年1月1日以降は、役員か否かにかかわらず、退職手当等を支払ったすべての受給者について、税務署と市区町村への提出が義務化されます。 今から社内システムや業務フローの見直し準備を進めておくことが賢明です。

3.2. 手続きのフロー:いつ、どのように対応するか

手続きの具体的な流れを時系列で整理すると、以下のようになります。

1. 交付タイミング

受給者本人への交付は、原則として「退職後1か月以内」に行わなければなりません。

2. 提出タイミング

税務署および市区町村への提出期限も、原則として「退職後1か月以内」です。ただし、前述の通り、税務署への提出分については、その年の退職者分をまとめて「翌年1月31日までに年間分を一括提出」することも認められています。実務上は、この一括提出を選択する企業が多いでしょう。

3. 電磁的方法による交付

書面での交付が原則ですが、あらかじめ受給者の承諾を得るなど、一定の要件を満たせば電子データ(PDF等)での交付も可能です。ただし、電子交付を行った後でも、受給者本人から書面での交付を請求された場合は、応じる義務がある点に注意が必要です。

3.3. マイナンバー(個人番号)の取り扱い注意点

マイナンバー(個人番号)の取り扱いは、コンプライアンス上、特に慎重な対応が求められる項目です。記載要否のルールは、提出先によって明確に区別されています。

• 記載が「必要」な書類

税務署に提出する「退職所得の源泉徴収票等」には、受給者本人のマイナンバー(個人番号)と、支払者である企業の法人番号を記載する必要があります。

• 記載が「不要(禁止)」な書類

受給者本人に交付する「退職所得の源泉徴収票等」には、マイナンバーおよび法人番号の両方を記載してはいけません。

このルールを混同すると、個人情報保護の観点から重大な問題となります。システムから帳票を出力する際は、設定を十分に確認してください。

3.4. 対象外となる特殊ケース

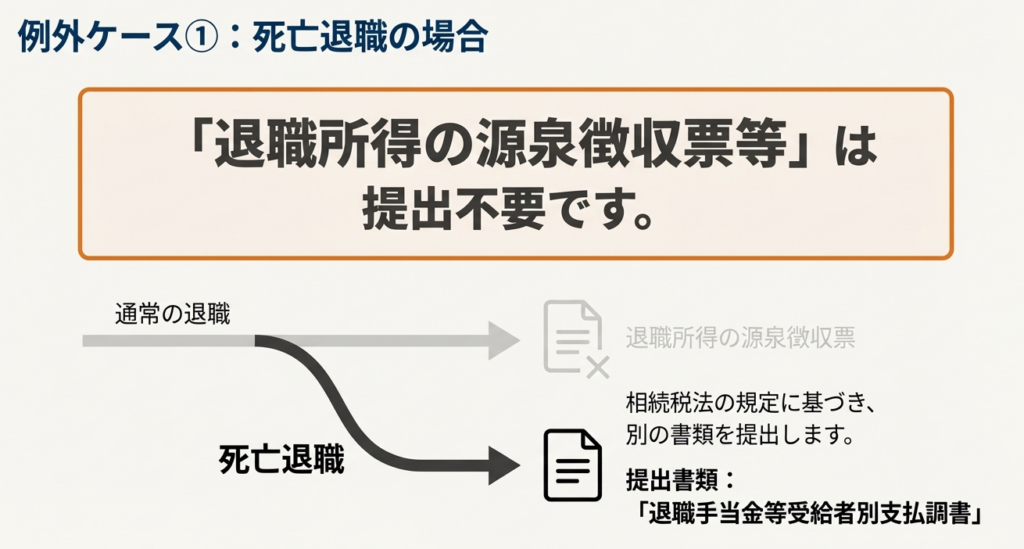

実務では、一般的なルールから外れる特殊なケースにも遭遇します。以下の2つのケースでは、「退職所得の源泉徴収票等」の提出が不要、または別の書類に替わるため注意が必要です。

• 死亡退職の場合

死亡により退職手当等を支払った場合は、所得税法ではなく相続税法の規定が適用されます。この場合、「退職所得の源泉徴収票等」の代わりに「退職手当金等受給者別支払調書」を税務署に提出するため、源泉徴収票の提出は不要となります。

• 非居住者への支払いの場合

日本の非居住者に対して退職手当等を支払った場合は、「非居住者に支払われる給与、報酬、年金及び賞金の支払調書」を提出します。ただし、その年中の支払金額が50万円以下の場合は、この支払調書の提出は不要です。この支払調書は、支払の確定した年の翌年の1月31日までに、支払調書合計表とともに提出してください。

これらの詳細なルールを踏まえ、最後に日々の業務で遵守すべき点をチェックリスト形式で総まとめします。

4. まとめ:実務で遵守すべき最終チェックリスト

本解説の要点を、担当者が日々の業務で間違いを犯さないための実践的なチェックリストとして再確認します。以下の項目を一つひとつ確認することで、手続きの精度を高めることができます。

1. 交付と提出の対象者を混同しない:

全受給者に「交付」、役員にのみ「提出」というルールの違いを再確認する。(※令和8年1月1日以降は全受給者に「提出」)

2. 死亡退職のケースを正しく判断する:

死亡退職の場合は、源泉徴収票ではなく相続税関連の「退職手当金等受給者別支払調書」が必要になる点を認識する。

3. マイナンバーの記載ルールを徹底する:

「本人交付用にはマイナンバーも法人番号も記載しない」という原則を遵守する。

4. 提出期限を厳守する:

「退職後1か月以内」という原則と、税務署への一括提出(翌年1月31日まで)の特例を念頭に置く。

これらのポイントを確実に遵守することが、企業のコンプライアンス体制を確保し、円滑な経理・労務業務を遂行する上で不可欠です。本稿が、皆様の正確な実務遂行の一助となることを願っております。

ガイド:Q&A

1. 「退職所得の源泉徴収票」の正式名称は何ですか?また、なぜその名称になっているのですか?

正式名称は「退職所得の源泉徴収票・特別徴収票」です。これは、この帳票が受給者に交付する「源泉徴収票」と、市区町村に提出する「特別徴収票」を兼ねているためです。

2. 退職手当等を支払った場合、「退職所得の源泉徴収票等」を提出しなければならないのはどのような人ですか?

法人の役員に対して退職手当、一時恩給、その他これらに類する給与の支払をする方が提出義務者となります。

3. どのような状況において、「退職所得の源泉徴収票等」を税務署に提出する必要がなくなりますか?その場合、代わりに何を提出しますか?

死亡退職により退職手当等を支払った場合は、「退職所得の源泉徴収票等」を提出する必要はありません。その代わりに、相続税法の規定に基づき「退職手当金等受給者別支払調書」を提出することになります。

4. 「退職所得の源泉徴収票等」におけるマイナンバー(個人番号)および法人番号の記載について、税務署提出用と受給者交付用でどのような違いがありますか?

税務署に提出する様式には、支払を受ける方(受給者)のマイナンバーまたは支払者の法人番号を記載する必要があります。一方、受給者本人に交付する様式には、マイナンバーおよび法人番号は記載しません。

5. 現在の法令(令和7年4月1日現在)において、「退職所得の源泉徴収票等」を税務署と市区町村へ提出する必要があるのは、どのような受給者の場合に限られますか?

現在の法令では、受給者が法人の役員(相談役、顧問その他これらに類する者を含む)である場合に限り、税務署と市区町村への提出が義務付けられています。

6. 令和8年1月1日以降、「退職所得の源泉徴収票等」の提出範囲はどのように変更されますか?

令和8年1月1日以降に支払われる退職手当等については、法人の役員であるかどうかにかかわらず、すべての受給者について「退職所得の源泉徴収票等」を税務署と市区町村へ提出しなければならなくなります。

7. 「退職所得の源泉徴収票等」を受給者本人に交付する期限はいつまでですか?

提出範囲にかかわらず、すべての受給者に対して、退職後1か月以内に交付しなければなりません。

8. 非居住者に対して退職手当を支払った場合、原則として「退職所得の源泉徴収票」の代わりに何を提出する必要がありますか?また、その提出が不要になるのはどのような場合ですか?

非居住者へ支払った場合は、「非居住者に支払われる給与、報酬、年金及び賞金の支払調書」を提出する必要があります。ただし、その年間の支払金額が50万円以下の場合は、提出は不要です。

9. 「退職所得の源泉徴収票等」を紙媒体の代わりに、別の方法で受給者に提供することは可能ですか?可能な場合、その条件は何ですか?

はい、可能です。あらかじめ受給者の承諾を得るなど一定の要件を満たせば、書面での交付に代えて、記載すべき事項を電磁的方法により提供できます。ただし、受給者から請求があれば、書面で交付する義務があります。

10. 税務署への「退職所得の源泉徴収票等」の提出期限はいつまでですか?また、例外的に認められている提出方法はありますか?

原則として、退職後1か月以内に支払者の所轄税務署に提出する必要があります。ただし、その年中に退職した受給者分をまとめて、翌年の1月31日までに提出することも認められています。

コメント