国税庁タックスアンサーの「No.2520 2か所以上から給与をもらっている人の源泉徴収」について解説します。

解説動画

詳細

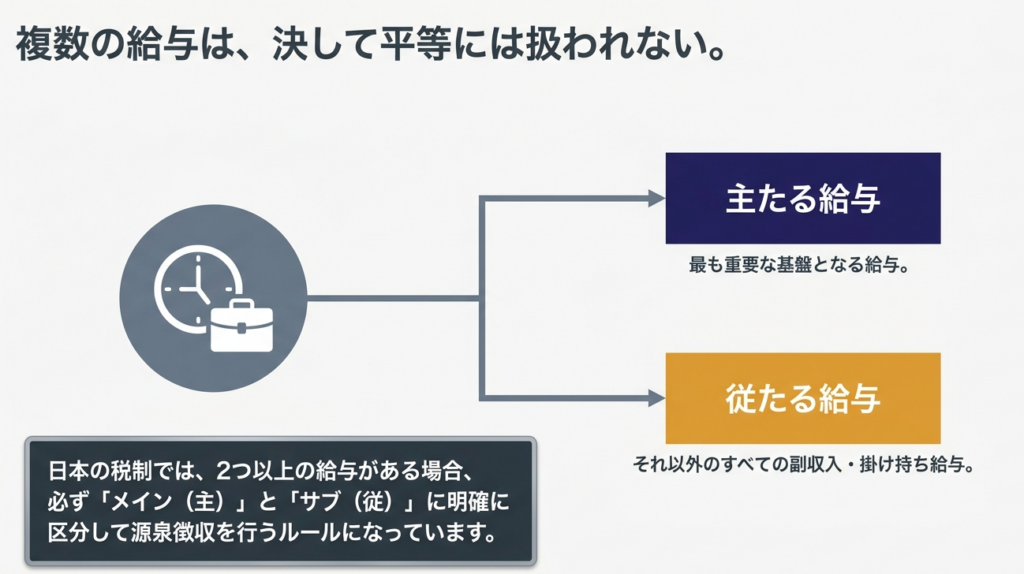

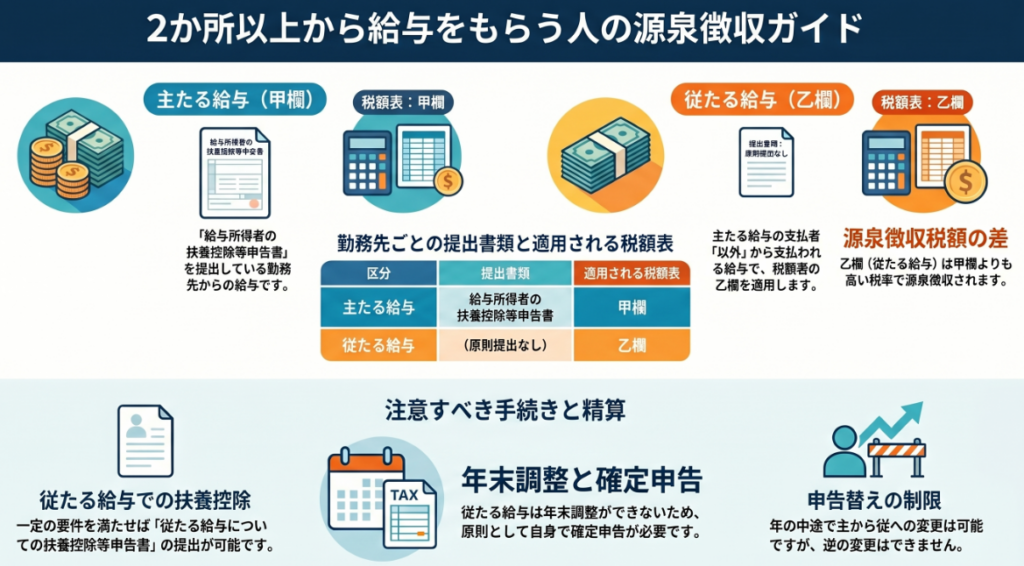

2か所以上から給与を受け取っている場合、給与は「主たる給与」と「従たる給与」に分けられ、源泉徴収の計算方法が異なります。

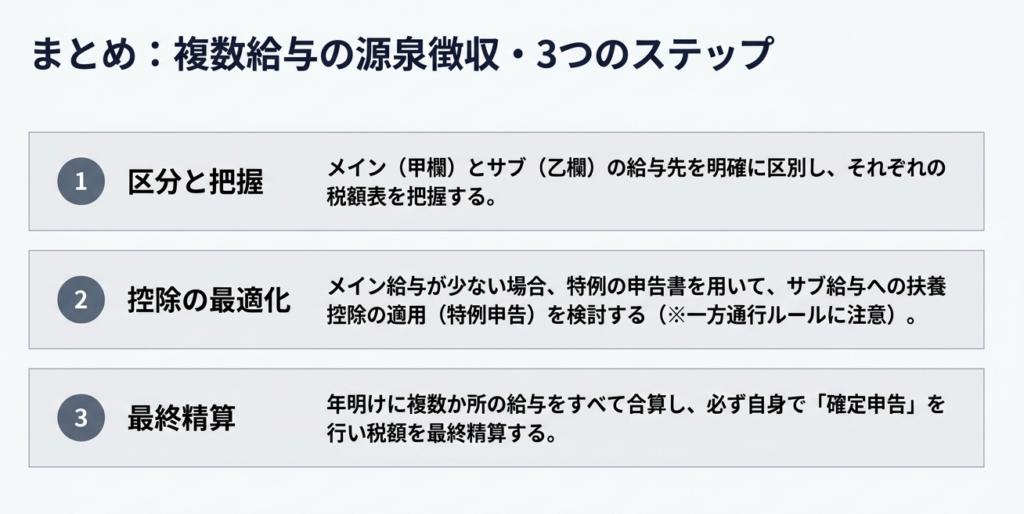

「主たる給与」とは、「給与所得者の扶養控除等申告書」を提出した勤務先からの給与で、税額表の「甲欄」を用いて税額が計算されます。一方、「従たる給与」はそれ以外の勤務先からの給与であり、税額表の「乙欄」を用いて計算されます。

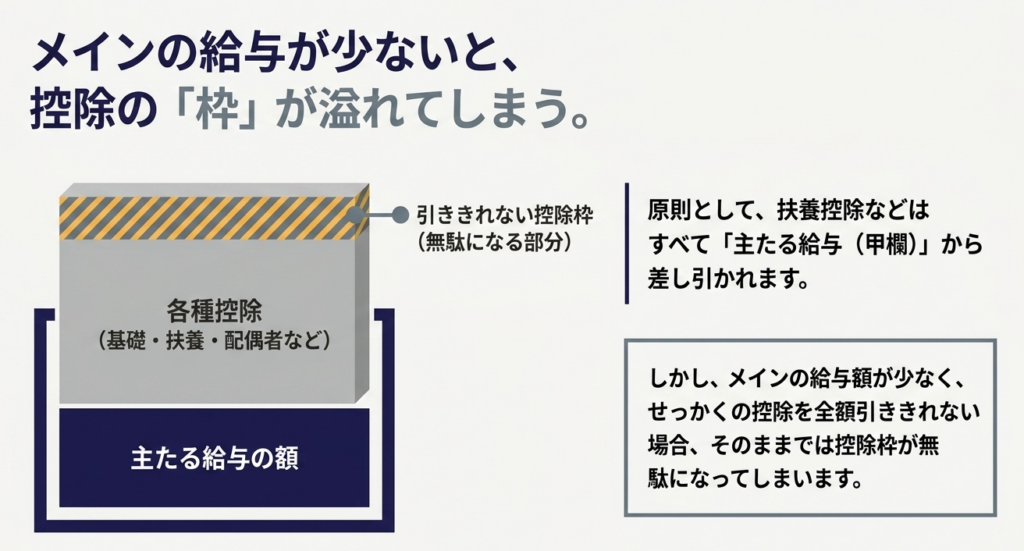

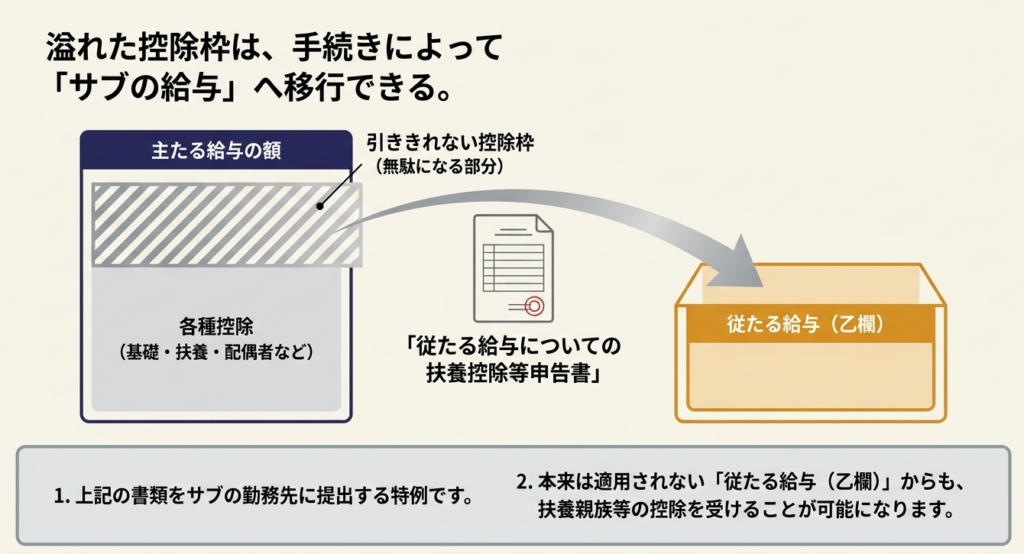

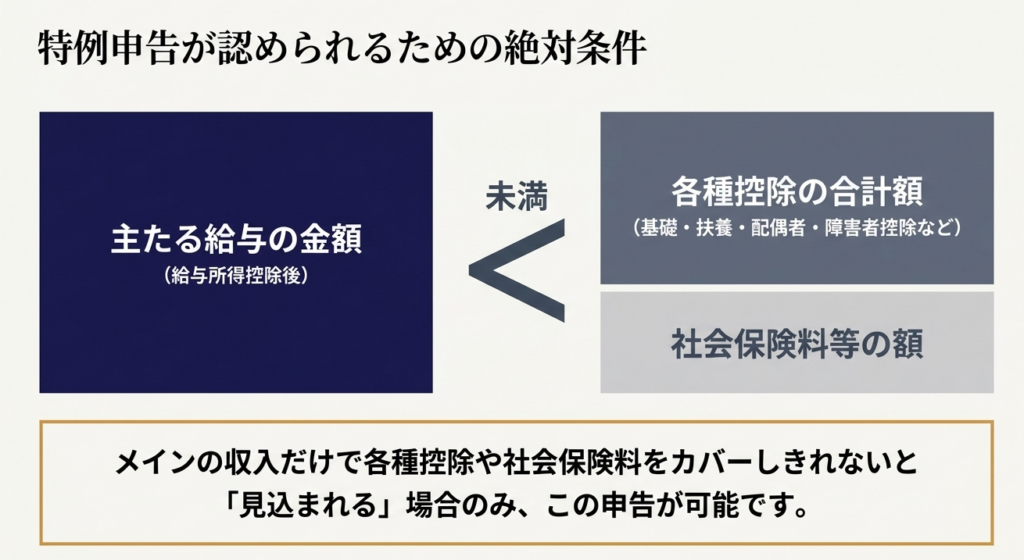

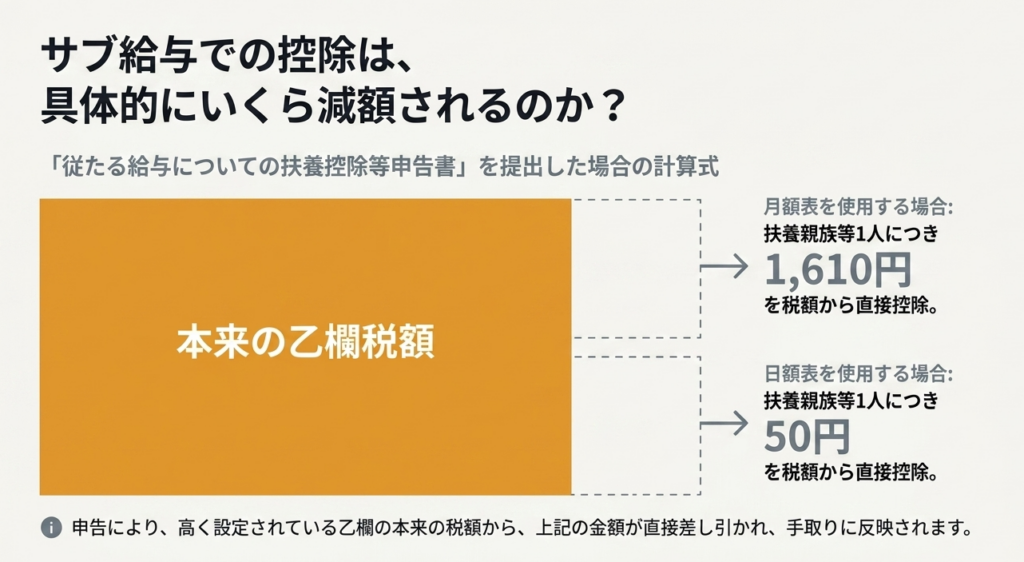

もし主たる給与の額が少なく各種控除を差し引ききれないと見込まれる場合は、「従たる給与についての扶養控除等申告書」を提出することで、従たる給与の源泉徴収時にも一定額(月額表の場合は扶養親族等1人につき1,610円など)の控除を受けられます。

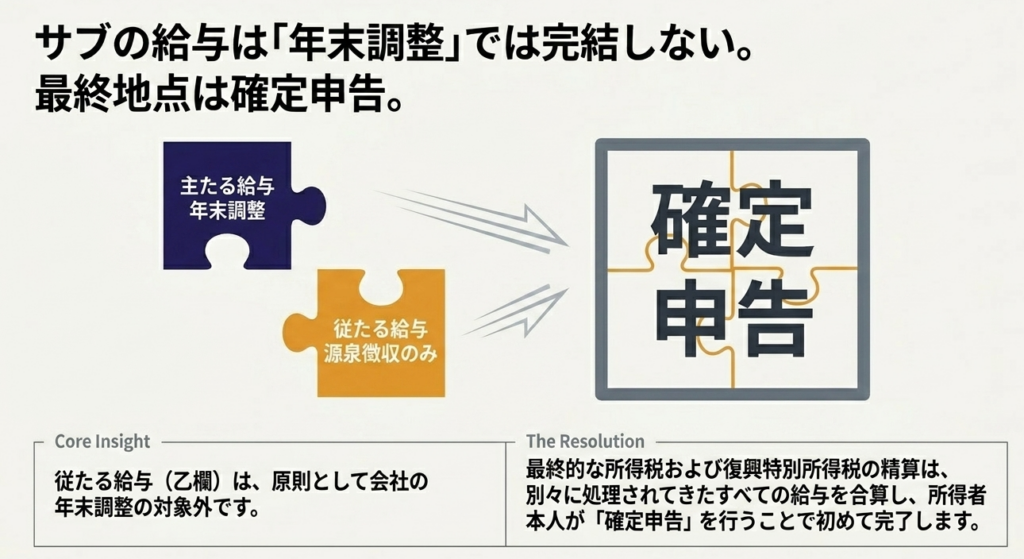

なお、従たる給与については原則として年末調整が行われません。そのため、複数箇所から給与を受け取っている人は、最終的な税額の精算を自ら確定申告で行う必要があります。

スライド解説

解説:2か所以上から給与を受ける従業員への源泉徴収実務

1. はじめに:複数給与受領者への源泉徴収が実務で重要な理由

働き方の多様化が進む中、副業やダブルワークを持つ従業員への対応は、現場担当者にとって避けて通れない重要課題です。実務経験上、この「2か所以上から給与を受ける者」への源泉徴収は、税務調査において最も指摘を受けやすい急所の一つです。

実務上の致命的リスク:「二重甲欄」の回避

現場で最も警戒すべきは、従業員が複数の勤務先に「扶養控除等申告書」を提出してしまう「二重甲欄」の状態です。これを放置すると、年末調整時に多額の徴収不足が判明し、従業員に予期せぬ納税負担を強いることになります。これは単なる事務ミスに留まらず、会社への不信感や、税務署からの源泉徴収漏れ指摘という経営リスクに直結します。

正確な判定基準を維持することは、コンプライアンスの遵守のみならず、従業員との信頼関係を守るための「戦略的な防御」であると認識してください。

2. 結論:実務における基本的な処理のフロー

源泉徴収の最終的なアウトカムは、従業員から提出される「書類」によって一義的に決定されます。現場で迷いが生じないよう、まずは以下の判定ロジックを徹底してください。

処理プロセスの構造化

- 「給与所得者の扶養控除等申告書」の提出有無:

- 提出あり: その勤務先が「主たる給与」の支払者となり、甲欄を適用します。

- 提出なし: その勤務先は「従たる給与」の支払者となり、乙欄を適用します。

- 年末調整の可否と確定申告:

- 甲欄(主たる給与): 勤務先で年末調整を行い、税額を精算します。

- 乙欄(従たる給与): 勤務先では年末調整を行うことができません。

入社時の確認徹底

実務上のリスクを未然に防ぐため、入社時のオンボーディング・フローに「他所での給与受領の有無」を確認するチェック項目を必ず設けてください。本人に「扶養控除等申告書は1か所にしか提出できない」というルールを初期段階で周知することが、後のトラブルを防ぐ最大の要諦です。

従たる給与(乙欄)の適用者は、最終的に本人による確定申告が必要となります。この周知を怠ると、後に「会社がやってくれると思っていた」という不満に繋がるため、注意が必要です。

3. 詳細解説:源泉徴収制度の仕組みと判定基準

源泉徴収の精度を左右するのは、所得税法上の「主」と「従」の定義、および税額表の選択基準に関する正確な理解です。

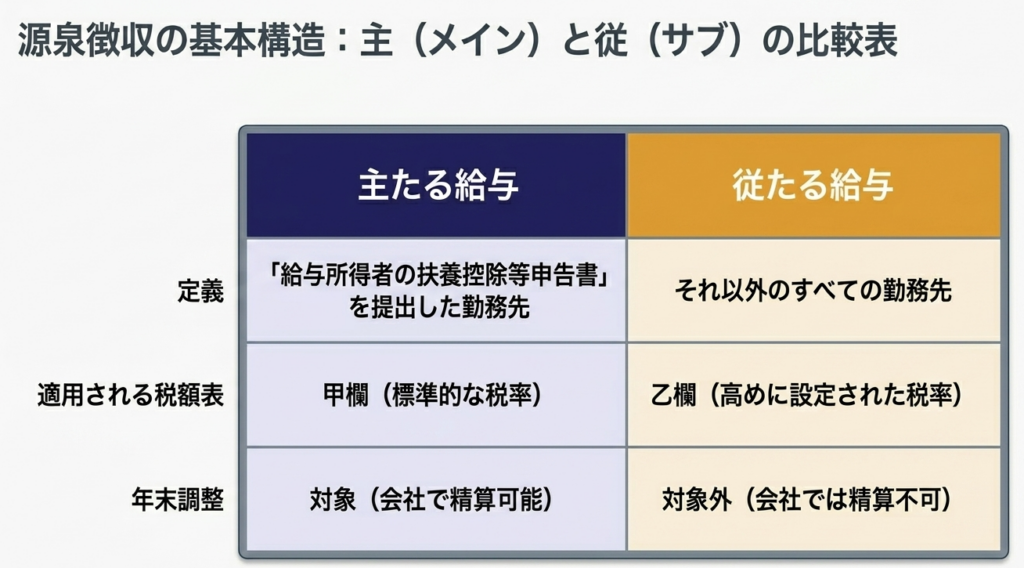

3.1 「主たる給与」と「従たる給与」の定義

税額表のどの欄を適用すべきかは、以下の対応表の通りです。

| 区分 | 定義 | 適用する税額表の欄 | 摘要 |

| 主たる給与 | 「給与所得者の扶養控除等申告書」を提出している先に支払う給与 | 甲欄 | 年末調整の対象 |

| 従たる給与 | 主たる給与の支払者「以外」の支払者が支払う給与 | 乙欄 | 原則、年末調整不可 |

3.2 従たる給与における扶養控除の特例(3ステップ判定)

原則として乙欄では扶養控除を受けられませんが、主たる給与が低額な場合には例外があります。乙欄のフラットな高率課税は、低所得のパートタイマー等にとってキャッシュフロー上の大きな負担となり、離職リスク(モチベーション低下)を招く要因となります。以下の3ステップで特例の適用を検討してください。

- 主たる給与額の確認:

年間の給与所得控除後の金額を推計する。 - 控除額との比較:

上記1の額が「社会保険料等」+「各種控除額(基礎控除、扶養控除等)」の合計に満たないか判定する。 - 専用申告書の回収:

条件を満たす場合、「従たる給与についての扶養控除等申告書」を提出させる。

【適用時の控除額】

この申告書がある場合、乙欄税額から扶養親族等1人につき以下の額を直接控除します。

・月額表適用時:1,610円

・日額表適用時:50円

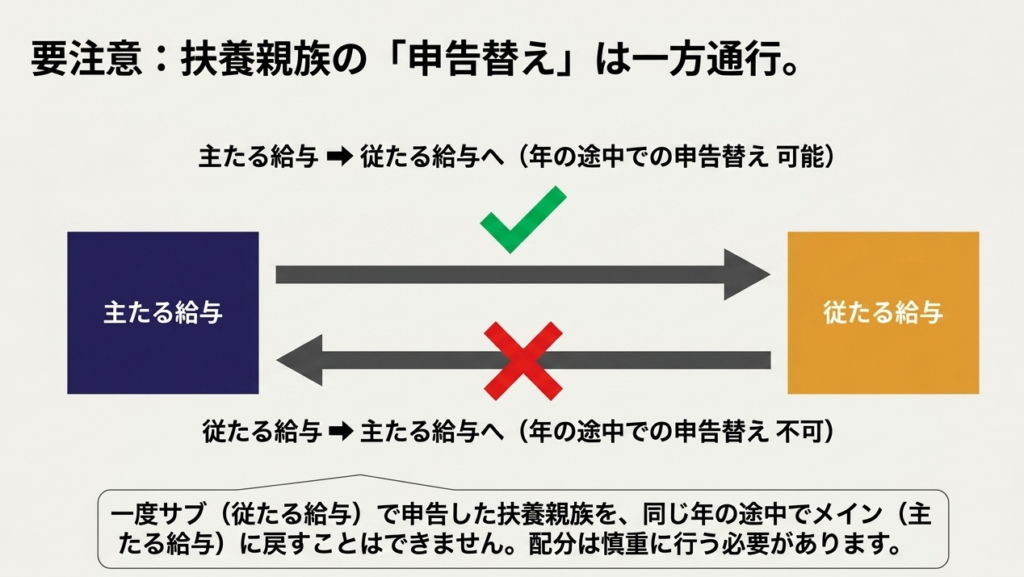

3.3 申告替えの制限事項(実務上の罠)

年の中途での変更については、以下の「一方通行」のルールを厳守してください。

- 可能:

主から従への変更(主たる勤務先で申告していた扶養親族を、従たる勤務先へ移す)。 - 不可:

従から主への変更(一度、従たる勤務先で申告した扶養親族を、その年の中途で主たる勤務先へ戻すことはできません)。

4. まとめ:実務担当者が遵守すべき運用チェックポイント

本ガイドの運用を定着させ、税務リスクを最小化するために、以下のチェックリストを実務に組み込んでください。

実務担当者のための遵守事項

- 二重提出の防止:

副業を持つ従業員に対し、どちらが「主」であるかを明確に宣言させ、書類の重複提出を遮断する。 - 乙欄適用者への確定申告指導:

「乙欄は会社で精算が完結しない」ことを伝え、確定申告の必要性を書面等で周知する。 - 法改正(令和8年分以後)への備え:

- 名称変更:

「源泉控除対象配偶者等」や「控除対象扶養親族」が「源泉控除対象親族等」へ統合・変更されます。 - 計算要素の追加:

従たる給与の判定基準に、新たに「特定親族特別控除額」が加算対象として明示されます。システム改修等の準備を早期に検討してください。

- 名称変更:

最後に

適正な源泉徴収を行うことは、会社を税務リスクから守るだけでなく、従業員の適正な納税を支援するプロフェッショナルとしての誠実な姿勢そのものです。複雑な例外規定も、その背景にある「納税者の税負担平準化」という意図を理解すれば、自ずと正しい判断ができるようになります。

現場の司令塔として、毅然とした運用をお願いします。

ガイド:Q&A

1. 「主たる給与」とはどのような給与を指し、源泉徴収税額はどの税額表を用いて求めますか?

「主たる給与」とは、「給与所得者の扶養控除等申告書」を提出している人に支払われる給与を指します。この場合の源泉徴収税額は、税額表の「甲欄」を使用して算出されます。

2.「従たる給与」の定義と、その源泉徴収に使用される税額表の区分を説明してください。

「従たる給与」とは、主たる給与の支払者以外の支払者が支払う給与のことを指します。従たる給与を支払う際の源泉徴収税額は、税額表の「乙欄」を使用して算出されます。

3.「従たる給与についての扶養控除等申告書」を提出できるのは、どのような要件を満たす人に限られますか?

主たる給与の支払者から受ける年間の給与(控除後)が、社会保険料等の額と各種控除(基礎控除、扶養控除等)の合計額に満たないと見込まれる場合に提出できます。これにより、従たる給与からも控除を受けることが可能になります。

4.「従たる給与についての扶養控除等申告書」を提出した場合、月額表の乙欄からどのように税額が控除されますか?

月額表の乙欄に記載されている税額から、申告された扶養親族等の数に応じて控除を行います。具体的には、扶養親族等1人につき1,610円を差し引くことになっています。

5. 日額表の乙欄を使用して源泉徴収税額を求める際、申告された扶養親族等がいる場合の計算方法を説明してください。

日額表の乙欄を使用する場合は、乙欄に記載された税額から扶養親族等の数に応じた金額を控除します。控除額は扶養親族等1人につき1日50円です。

6. 扶養親族等の「申告替え」について、主たる給与から従たる給与への変更は可能ですか?

はい、可能です。主たる給与の支払者に申告していた源泉控除対象配偶者や控除対象扶養親族を、年の中途で従たる給与の支払者に申告替えすることは認められています。

7. 従たる給与の支払者に申告した扶養親族等を、年の中途で主たる給与の支払者に申告替えすることは可能ですか?

いいえ、認められていません。従たる給与の支払者に一度申告した源泉控除対象配偶者や扶養親族を、年の中途で主たる給与の支払者に申告替えすることはできません。

8. 従たる給与に関しては、原則として勤務先での年末調整を行うことができますか?

いいえ、原則として従たる給与については勤務先での年末調整を行うことはできません。そのため、支払いの段階では源泉徴収のみが行われます。

9. 2か所以上から給与を得ている人が、所得税および復興特別所得税の精算を行うにはどのような手続きが必要ですか?

給与所得者本人が確定申告を行う必要があります。確定申告を通じて、複数の給与を合算し、所得税および復興特別所得税の最終的な精算を行います。

10. 令和8年分以後の法令において、従来の「控除対象扶養親族」などの呼称はどのように変更される予定ですか?

「源泉控除対象親族」という呼称に変更される予定です。これは源泉控除対象配偶者や控除対象扶養親族を包括する表現として、令和8年分以後の法令に適用されます。

用語集

| 用語 | 定義・説明 |

| 主たる給与 | 「給与所得者の扶養控除等申告書」を提出している勤務先から受ける給与。 |

| 従たる給与 | 主たる給与の支払者以外の者から受ける給与。 |

| 甲欄 | 主たる給与に対して適用される源泉徴収税額表の区分。 |

| 乙欄 | 従たる給与に対して適用される源泉徴収税額表の区分。甲欄よりも高い税率が設定されている。 |

| 給与所得者の扶養控除等申告書 | 配偶者控除や扶養控除等の適用を受けるために、主たる勤務先に提出する書類。 |

| 従たる給与についての扶養控除等申告書 | 主たる給与だけでは控除しきれない場合等に、従たる勤務先に提出する書類。 |

| 源泉控除対象配偶者 | 源泉徴収の段階で配偶者控除の対象となる配偶者。 |

| 控除対象扶養親族 | 扶養控除の対象となる親族。令和8年分以降は「源泉控除対象親族」に名称変更予定。 |

| 年末調整 | 1年間の給与総額から所得税額を再計算し、過不足を精算する手続き。主たる給与のみ対象。 |

| 確定申告 | 納税者自身が1年間の所得と税額を計算し、税務署に申告する手続き。複数給与所得者はこれによる精算が必要。 |

| 復興特別所得税 | 東日本大震災からの復興財源確保のために課される税。所得税と併せて源泉徴収される。 |