国税庁タックスアンサーの「No.7117 契約書の意義」について解説します。

解説動画

詳細

印紙税法における「契約書」の意義について解説します。

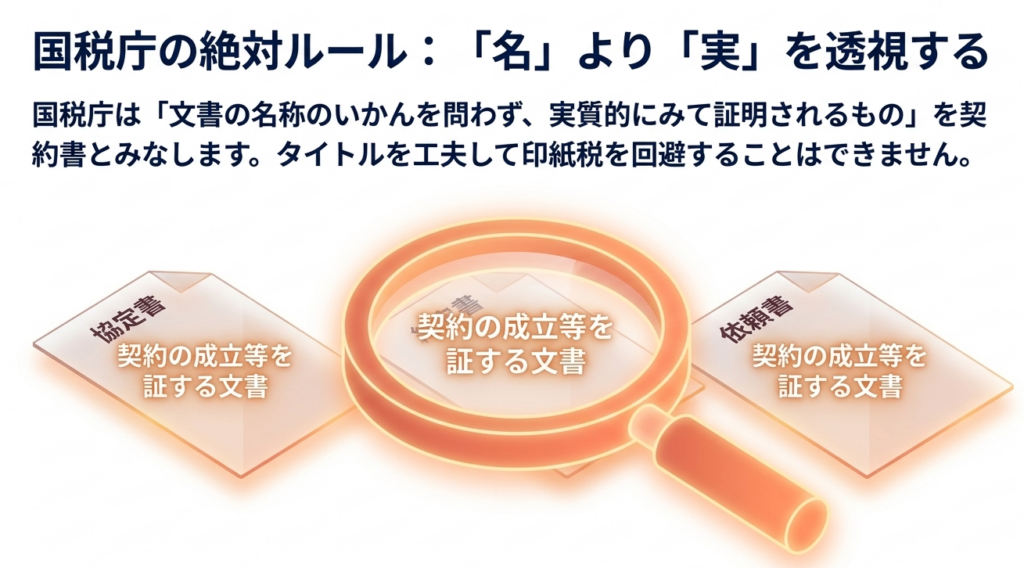

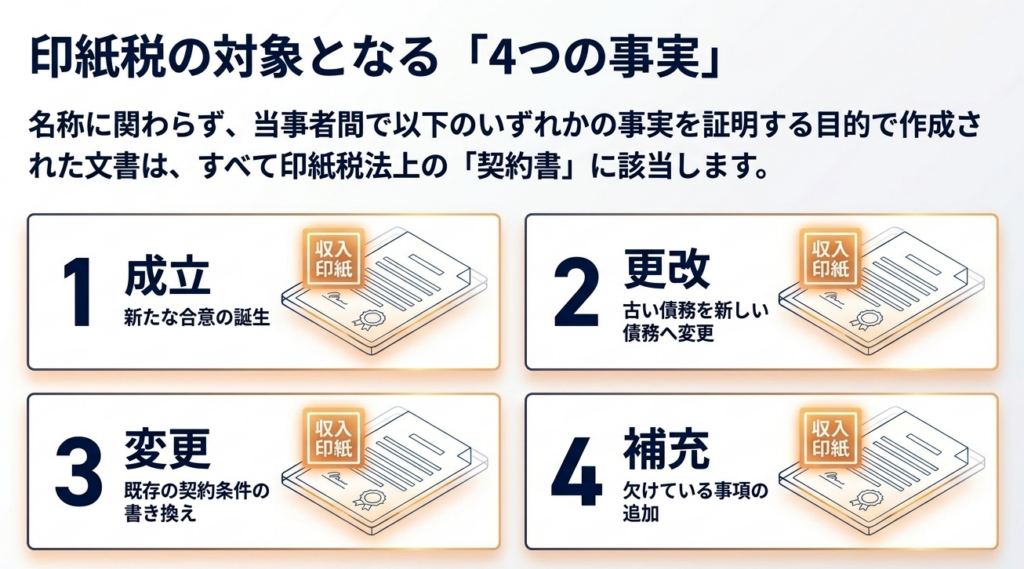

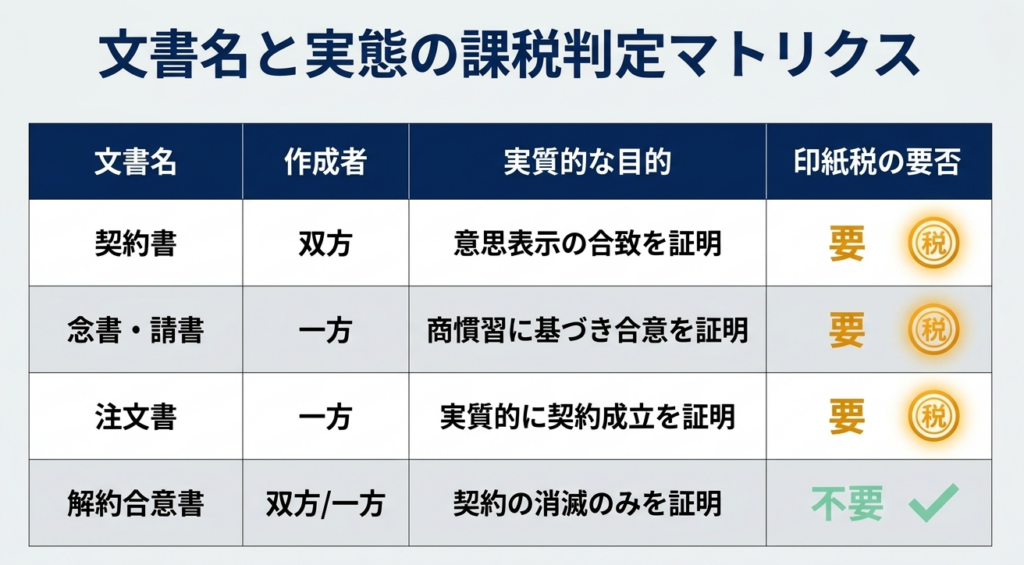

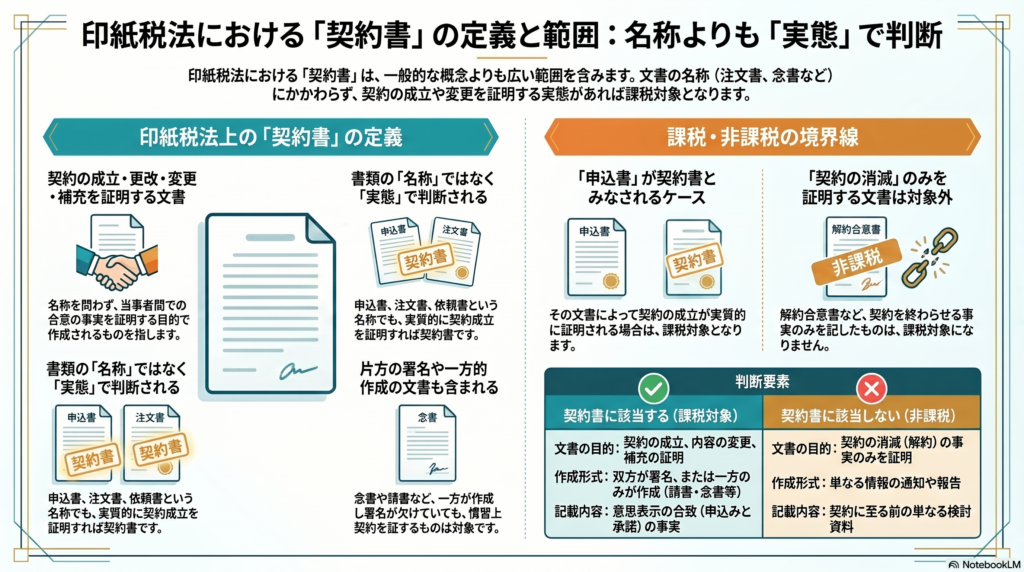

印紙税の課税対象となる「契約書」とは、文書の名称(契約証書、協定書、念書など)にかかわらず、契約の成立、更改、内容の変更・補充を証明する目的で作成された文書を指します。

したがって、一般的に契約書とは呼ばれない「申込書」や「注文書」、「請書」などであっても、実質的に当事者間の合意(契約の成立等)を証明するものであれば課税対象となります。また、契約の当事者の一方だけが作成した文書や、一部の署名が欠けている文書でも、商慣習などにより契約成立を証明するものであれば対象に含まれます。

一方で、「解約合意書」のように、契約の消滅のみを証明する目的で作られた文書は課税対象外となります。文書の名称ではなく、実質的な内容で判断される点に注意が必要です。

スライド解説

解説:印紙税実務における「契約書」の定義と判断基準

1. 導入:印紙税実務における「契約書の意義」の重要性

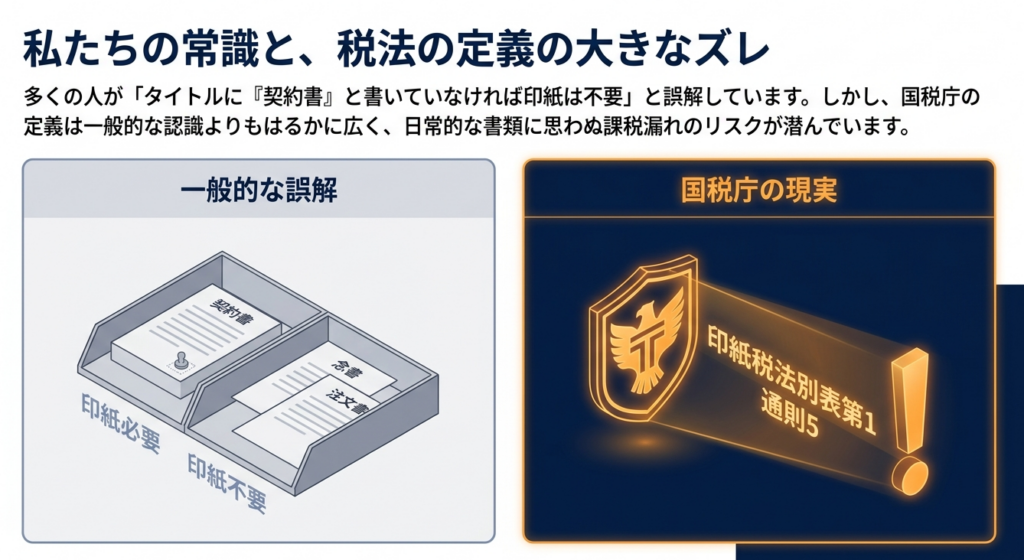

多くの税務調査に立ち会ってきましたが、印紙税ほど「思い込み」が命取りになる税目はありません。多くの現場担当者が「契約書というタイトルではないから印紙は不要だ」と誤解し、結果として多額の過怠税を課される場面を目にしてきました。

企業のコンプライアンスにおいて、印紙税の適正納付は極めて重要な戦略的課題です。

肝に銘じておくべきは、納付漏れが発覚した際の「過怠税」の重さです。原則として本来の税額の3倍(元の税額+200%の罰金)という、極めて重いペナルティが科せられます。これは単なる事務ミスでは済まされない、経営上の大きな損失です。

印紙税は、文書の名称ではなく、その文書が証明する「実態」に対して課される税金です。税務調査官は、表題が「覚書」であれ「念書」であれ、その中身を冷徹に分析します。

本記事では、国税庁の指針に基づき、実務で迷わないための「最終的な判断基準」をプロの視点で解説します。

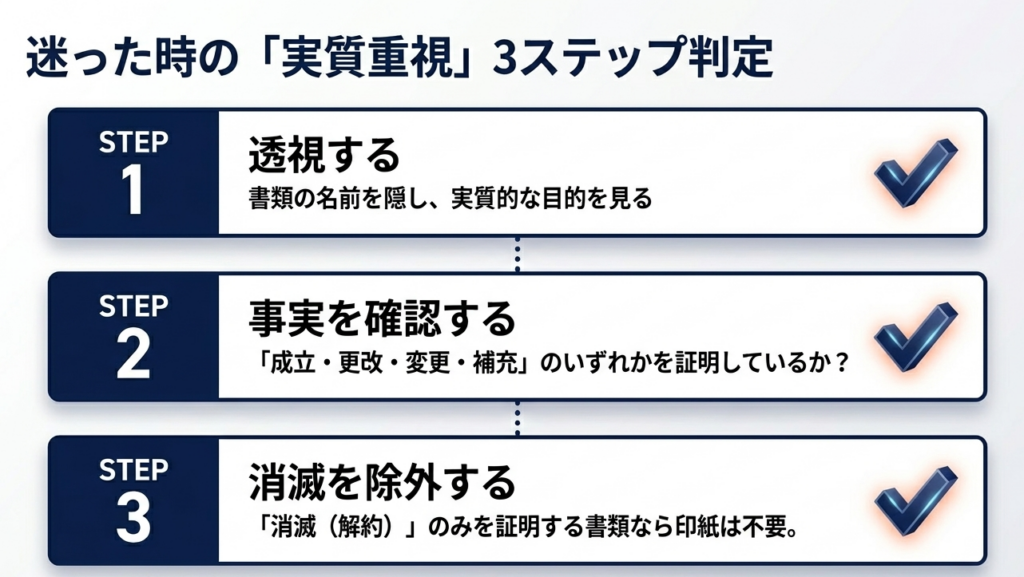

2. 結論:実務上の「契約書」該当性の判断指針

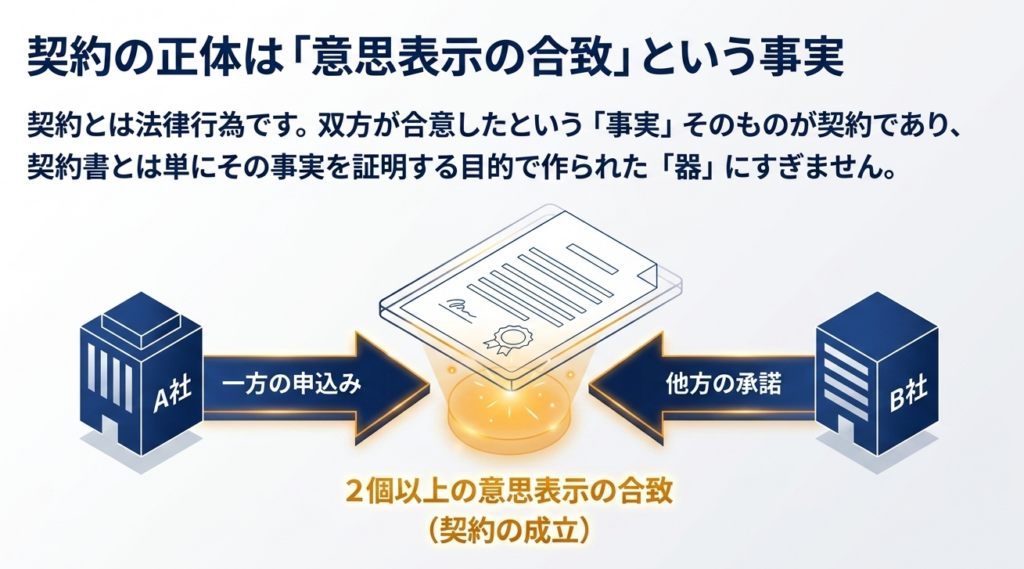

実務の現場で「これは契約書にあたるか?」と迷った際、皆さんが立ち返るべき核心は、

その文書が「意思表示の合致(契約の成立)」を証明しているかどうか

という一点に尽きます。

戦略的な視点から言えば、たとえ一方的な差し入れ形式の文書であっても、以下の3つの要素が揃えば、それは印紙税法上の「契約書」として取り扱うべきです。

- 契約の成立、更改、変更、または補充の事実を証明する目的であること。

- 当事者間での意思表示の合致(その「予約」を含む)が認められること。

- 文書の名称(念書、請書、申込書、依頼書等)にかかわらず、実質的に契約を裏付けるものであること。

特に注意すべきは「予約」も課税対象であるという点です。

「本契約は後日締結するが、まずは予約として合意する」といった仮の文書であっても、法律上の「契約書」としての効力を持ってしまいます。次章では、この判断基準を支える法的な枠組みをさらに深掘りします。

3. 詳細解説:印紙税法上の定義と個別事例の検討

印紙税法別表第1「通則5」は、いわば税務当局による「網掛け」の規定です。ここには、文書の名称がどうあれ、実態が契約の成立等を証するものであれば課税対象とする旨が明記されています。

広範な名称の包含と「予約」の罠

課税対象は「契約証書」や「約定書」に留まりません。「念書」や「請書」といった、一見すると補助的な文書が含まれるのは、そこに契約の成立等の事実が記されているからです。

また、契約の「予約」を証する文書も含まれます。「予約だからまだ印紙は不要だろう」という甘い判断が、最も危険な落とし穴となります。

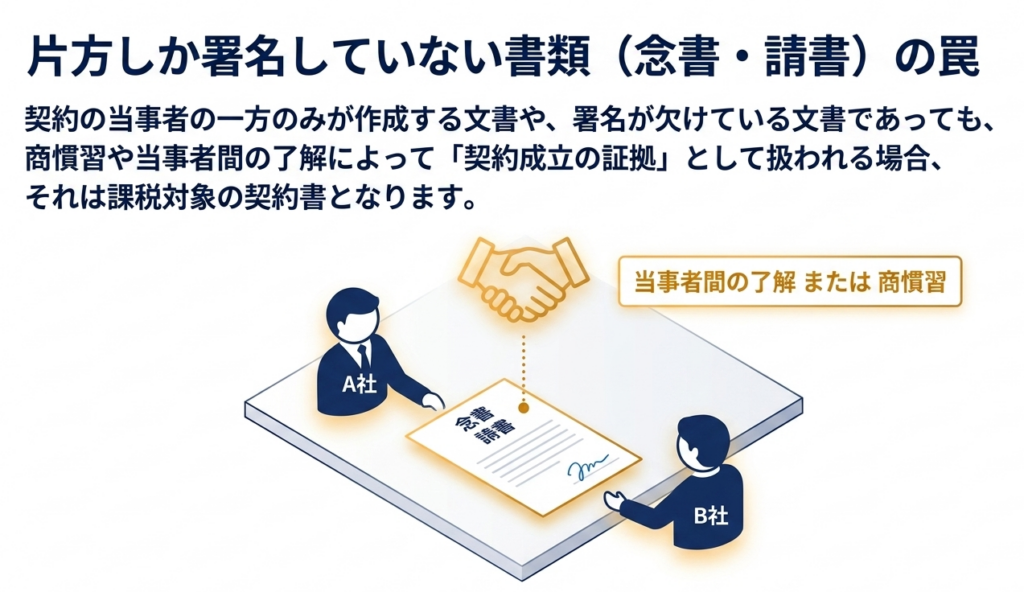

片面作成文書(念書・請書)の扱い

実務で最も指摘を受けやすいのが、一方が作成して他方に差し入れる「片面作成」の文書です。

たとえ相手方の署名捺印が欠けていても、商慣習や当事者間の了解に基づき、その文書の交付をもって契約が成立したとみなされる場合、それは立派な課税文書です。「一人の判子しかないから大丈夫」という理屈は、印紙税実務では通用しません。

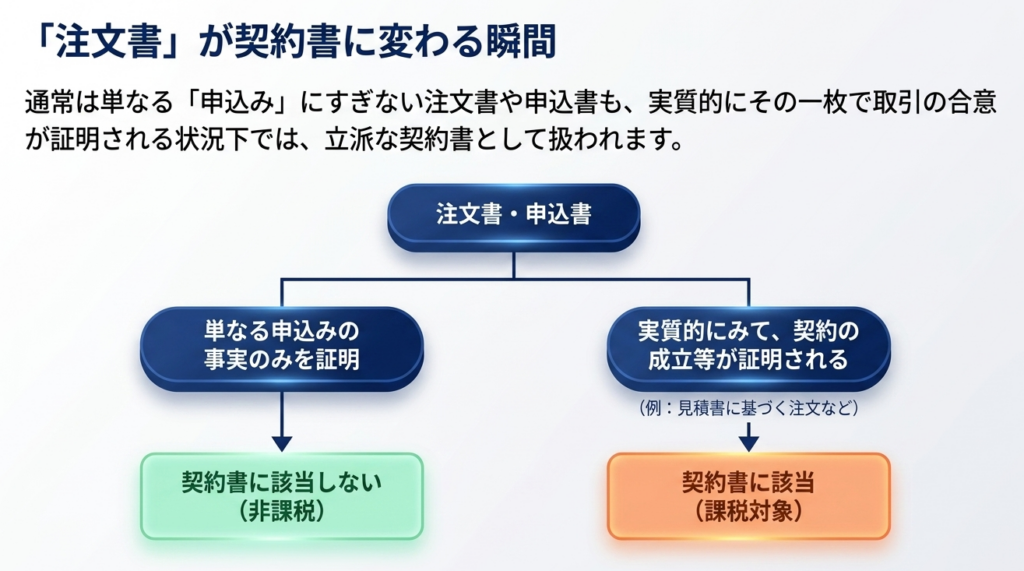

申込書・注文書の判定

通常、単なる「申込み」の意思を示すだけの申込書は非課税です。

しかし、その文書に「承諾の事実(例:注文請書を兼ねる、または承諾印がある)」が記載されていれば、実質的に「意思表示の合致」を証明する文書となり、課税対象へと変貌します。

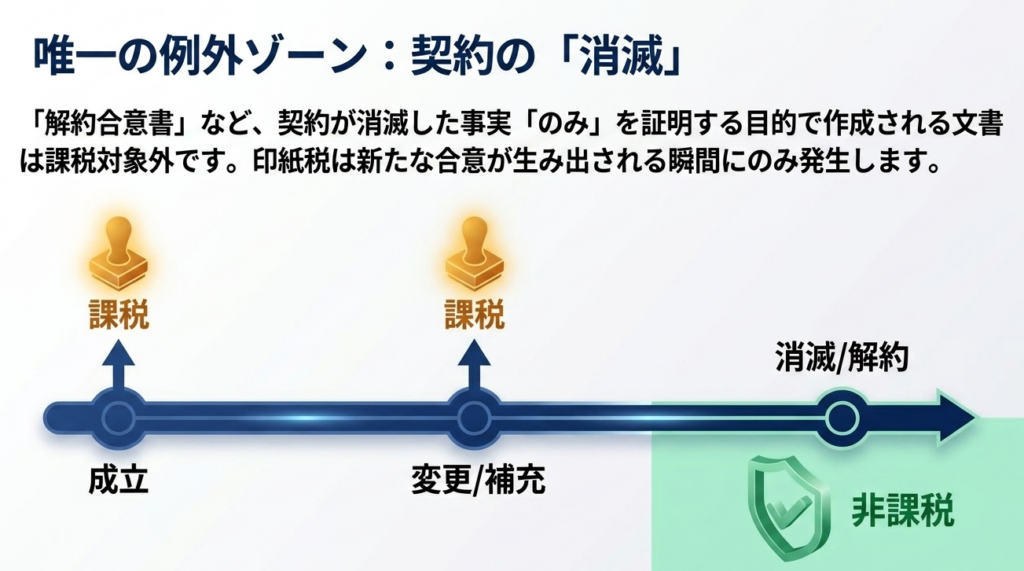

非課税文書の特定:消滅(解約)の法的理由

一方で、「解約合意書」のように、契約を消滅させる事実のみを記した文書は課税されません。

印紙税法が課税対象とするのは、あくまで「成立、更改、変更、補充」の4態様に限られているからです。ただし、解約合意の中に「清算金として新たな債務を負担する」といった変更・補充の要素が紛れ込んでいる場合は課税される可能性があるため、条項一つひとつを精査するプロの目が必要です。

4. まとめ:実務での運用ポイントと注意点

印紙税のミスをゼロにするには「独断を排除する仕組み」を作るしかないということです。判断に迷うグレーゾーンこそ、企業のコンプライアンス姿勢が問われます。

不明な点は、国税局の電話相談センターや顧問税理士といった専門家を徹底的に使い倒してください。それが、結果として「3倍のペナルティ」から会社を守る最も安上がりな方法です。

文書を作成・受理する際は、以下のチェックポイントを必ず確認してください。

- 文書の名称(念書、覚書等)に惑わされず、内容が「成立・変更・補充」にあたらないか精査したか。

- その文書が「予約(仮契約)」を証明するものであっても、課税対象として扱っているか。

- 申込書や注文書の中に、契約成立を裏付ける「承諾の文言」や「署名欄」が含まれていないか。

- 消滅(解約)のみを目的とした文書であることを、隠れた補充条項がないか含めて確認したか。

- (紙の文書の場合)署名が一方のみであっても、契約成立を証する実態がある場合は印紙を貼ったか。

印紙税をマスターすることは、単なる節税スキルの習得ではありません。文書の背後にある「契約の本質」を見抜く力を養うことであり、それはプロフェッショナルな管理部門として信頼を築く第一歩です。

日々の地道な確認が、貴社の強固なガバナンスを支えるのです。共に頑張りましょう。

ガイド:Q&A

設問1: 印紙税法において「契約書」とはどのような目的で作成される文書を指しますか?

契約書とは、契約当事者間において契約の成立、更改、または内容の変更もしくは補充の事実を証明する目的で作成される文書を指します。文書の名称に関わらず、これらの事実を証する目的があれば契約書とみなされます。

設問2: 文書の名称が「協定書」や「覚書」である場合、印紙税法上の契約書に該当するかどうかの判断に影響しますか?

文書の名称は判断に影響しません。契約証書、協定書、約定書など、どのような名称であっても、実質的に契約の成立等を証明するものであれば印紙税法上の契約書に該当します。

設問3: 契約の「成立」以外に、どのような事実を証明する文書が契約書に含まれますか?

契約の成立(予約を含む)のほか、契約の更改、および契約内容の変更または補充の事実を証明する文書が含まれます。これらを総称して「契約の成立等」と定義されています。

設問4: 課税物件表の第1号や第2号などで例示されている契約書には、どのような具体例がありますか?

不動産の譲渡に関する契約書(第1号)、消費貸借に関する契約書(第1号)、請負に関する契約書(第2号)、および金銭または有価証券の寄託に関する契約書(第14号)などが挙げられています。

設問5: 「念書」や「請書」のように、当事者の一方のみが作成する文書は契約書に含まれますか?

はい、含まれます。当事者の一方のみが作成する文書であっても、当事者間の了解や商慣習に基づき、契約の成立等を証明することになっているものは契約書として扱われます。

設問6: 当事者の署名が欠けている文書であっても、契約書とみなされるのはどのような場合ですか?

契約当事者の全部または一部の署名を欠く文書であっても、当事者間の了解や商慣習に基づいて契約の成立等を証明する役割を果たすものであれば、契約書に含まれます。

設問7: 「申込書」や「注文書」と表示された文書が契約書に該当するのは、どのような基準によりますか?

文書の表示が「申込書」等であっても、実質的にみてその文書によって契約の成立等が証明される場合には、契約書に該当すると判断されます。形式的な名称よりも実態が重視されます。

設問8: 契約の解消を証明する「解約合意書」などは、なぜ課税対象とならないのですか?

課税対象となる契約書は、契約の成立、更改、変更、補充を証明するものである必要があるためです。解約合意書のように契約の消滅の事実のみを証明する文書は、この定義に当てはまらないため課税対象外となります。

設問9: 法律行為としての「契約」とは、本文書においてどのように定義されていますか?

契約とは、互いに対立する2個以上の意思表示の合致、すなわち一方の申込みと他方の承諾によって成立する法律行為であると定義されています。

設問10: 印紙税法における契約書の定義は、一般的な概念と比較してどのような特徴がありますか?

印紙税法における契約書は、一般的に言われるものよりもかなり範囲が広く設定されています。そのため、印紙税法別表第1「課税物件表の適用に関する通則」5において詳細な定義規定が置かれています。

用語集

| 用語 | 定義・説明 |

| 契約書 | 契約当事者間で契約の成立、更改、変更、または補充の事実を証明する目的で作成される文書。名称のいかんを問わない。 |

| 契約の成立等 | 契約(予約を含む)の成立、更改、または内容の変更もしくは補充の事実を指す包括的な表現。 |

| 課税物件表 | 印紙税の対象となる文書の種類を列挙した表。不動産譲渡、請負、寄託などの契約書が個別に掲げられている。 |

| 更改 | 既存の契約を廃止し、新しい契約を締結すること。印紙税法上の契約書が証明すべき事実の一つ。 |

| 念書・請書 | 契約当事者の一方のみが作成する文書の例。これらも商慣習等に基づき契約の成立を証する場合は「契約書」に該当する。 |

| 意思表示の合致 | 一方の申込みと他方の承諾が一致すること。法律行為としての「契約」を成立させる根本的な要素。 |

| 解約合意書 | 契約を消滅させる事実のみを証明する文書。契約の成立等を証明するものではないため、原則として課税対象外となる。 |

| 印紙税法通則5 | 契約書の定義規定が置かれている、課税物件表の適用に関する具体的なルール。 |

コメント