国税庁タックスアンサーの「No.5361 定期保険の保険料の取扱い(令和元年7月8日前契約分)」について解説します。

解説動画

詳細

「定期保険の保険料の取扱い(令和元年7月8日前契約分)」は、法人が役員や従業員を被保険者として加入する定期保険(一定期間内の死亡時にのみ保険金が支払われ、満期等の生存保険金がない生命保険)の税務上の処理ルールです。

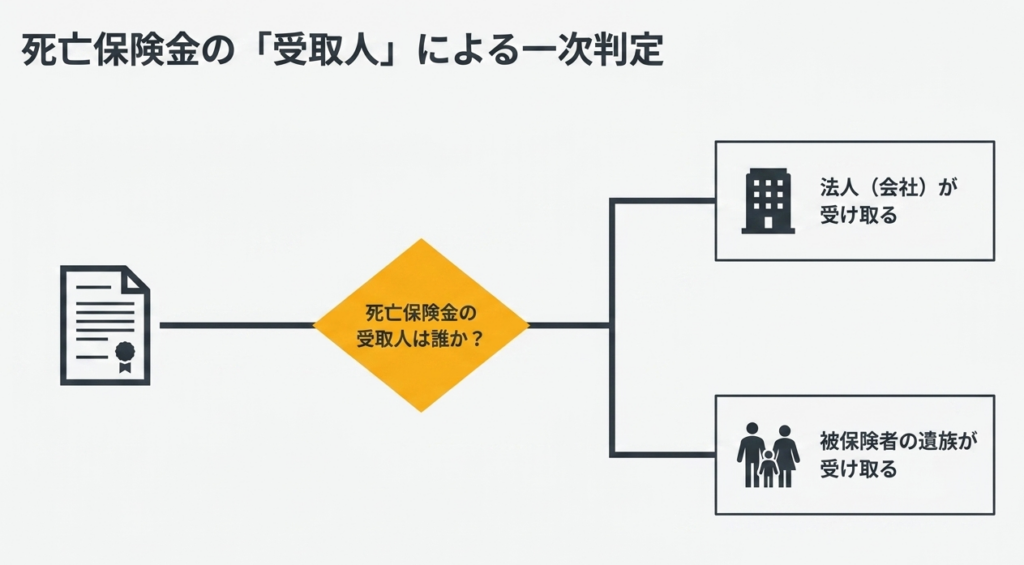

保険料の扱いは、死亡保険金の受取人が誰であるかに応じて以下のように分かれます。

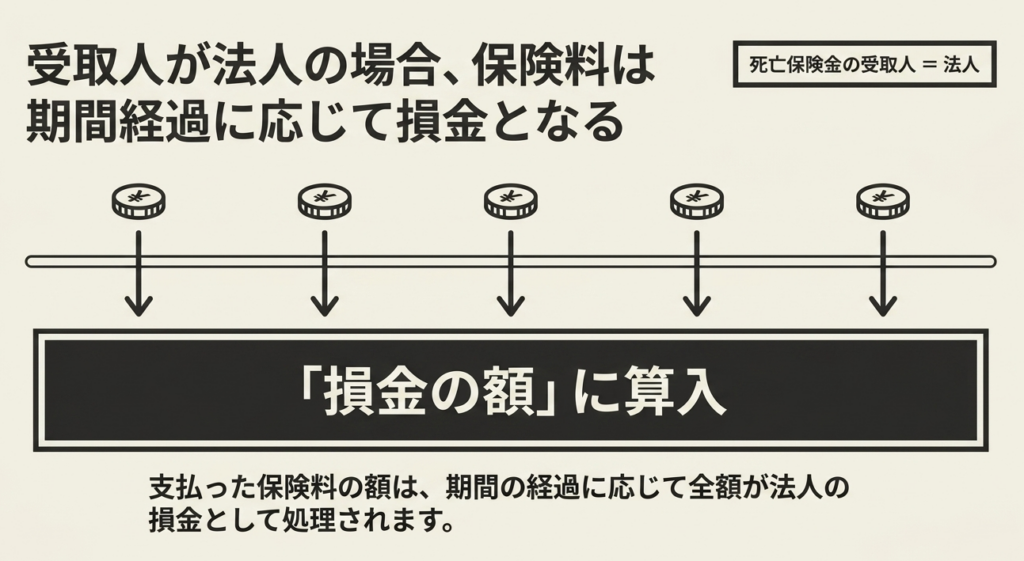

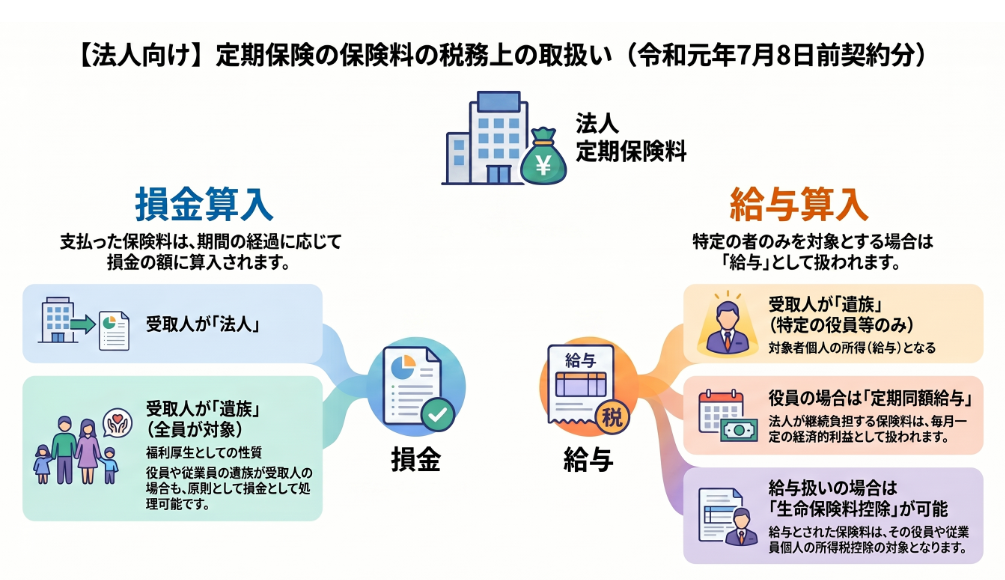

- 受取人が法人の場合:

支払った保険料の額は、期間の経過に応じて全額「損金」に算入します。 - 受取人が被保険者の遺族の場合:

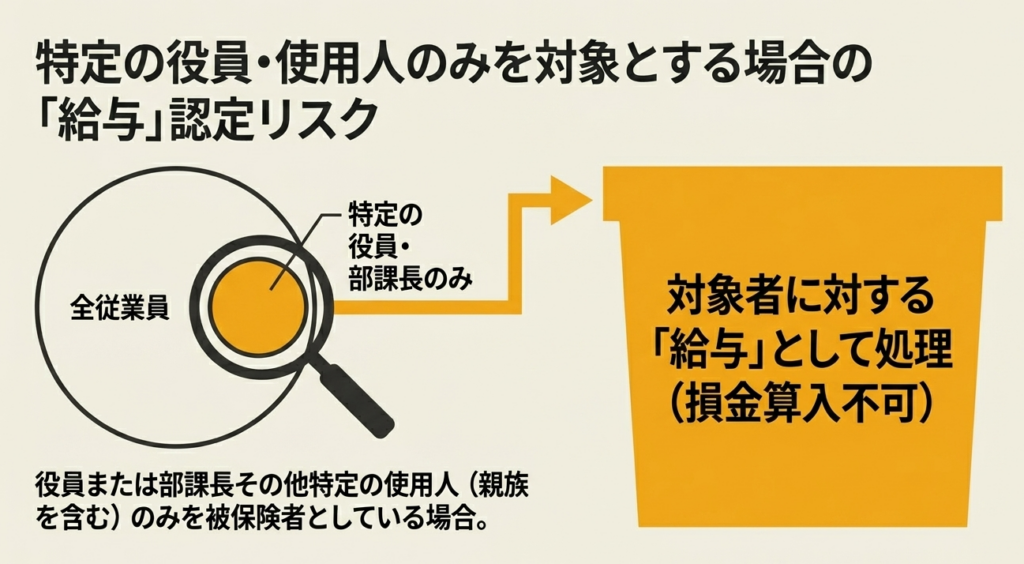

原則として期間の経過に応じて「損金」に算入します。ただし、特定の役員や一部の使用人のみを被保険者としている場合には、その対象者に対する「給与」として扱われます。

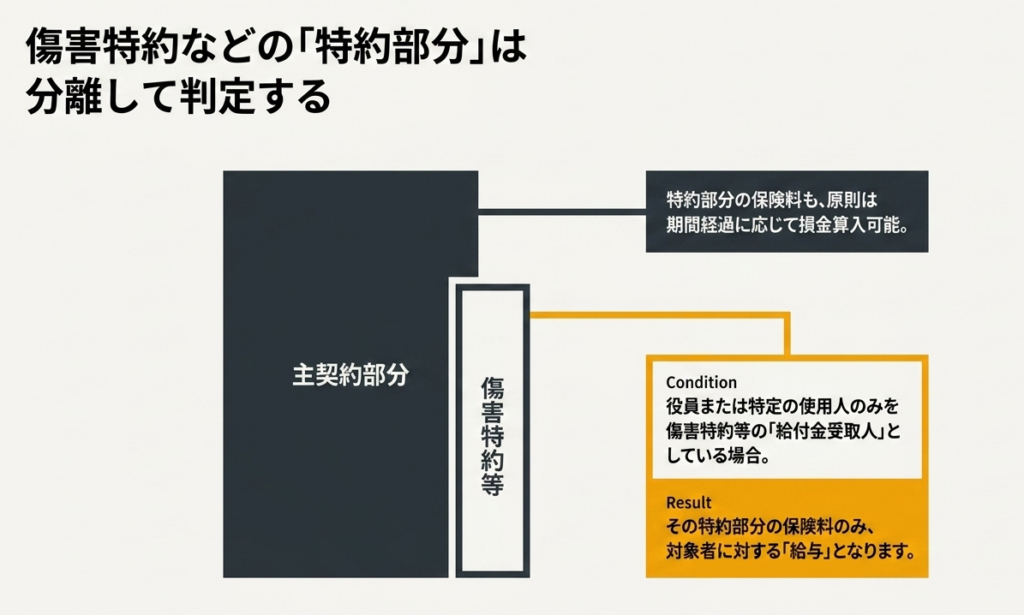

なお、傷害特約などの保険料も同様に期間に応じて損金算入が可能ですが、特定の者のみを受取人としている場合は給与となります。給与とされた保険料は、個人の生命保険料控除の対象となります。

スライド解説

解説:令和元年7月8日以前契約の定期保険料における税務処理の要諦

法人保険の税務は「いつの契約か」という一点において、実務の難易度とリスクの所在が劇的に変わります。

本記事では、令和元年7月8日以前に締結された既契約の定期保険料について、その核心となる税務処理を解説します。

1. 導入:本通達の理解が実務において不可欠な理由

令和元年(2019年)は、いわゆる「節税保険」に対する大規模な規制が行われ、法人保険の税務ルールが根底から覆された歴史的な転換点でした。しかし、実務家が今なお最も警戒すべきは、最新のルールを知ること以上に、この「改正前後のルールを混同してしまうこと」による申告リスクです。

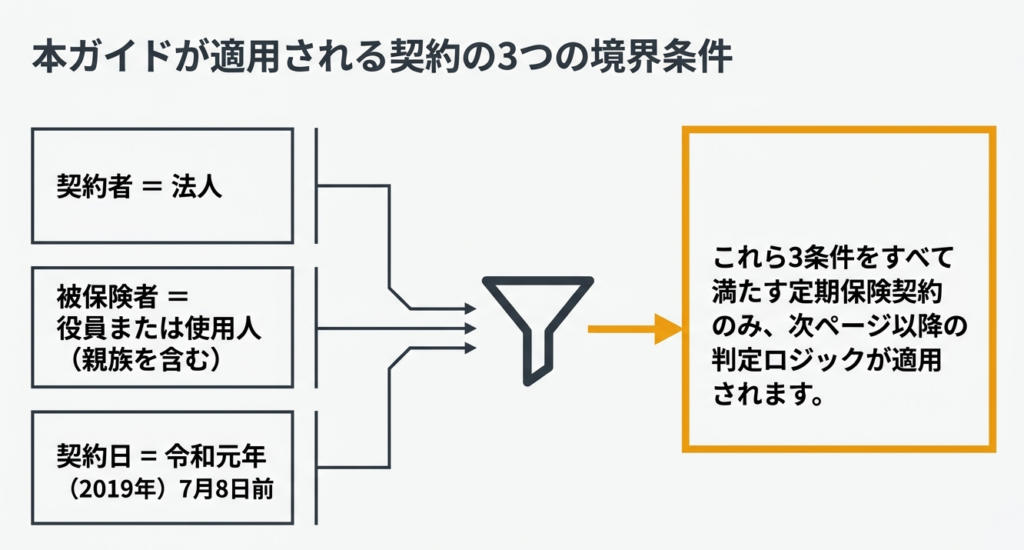

本記事が対象とするのは、令和元年7月8日以前に契約された定期保険です。

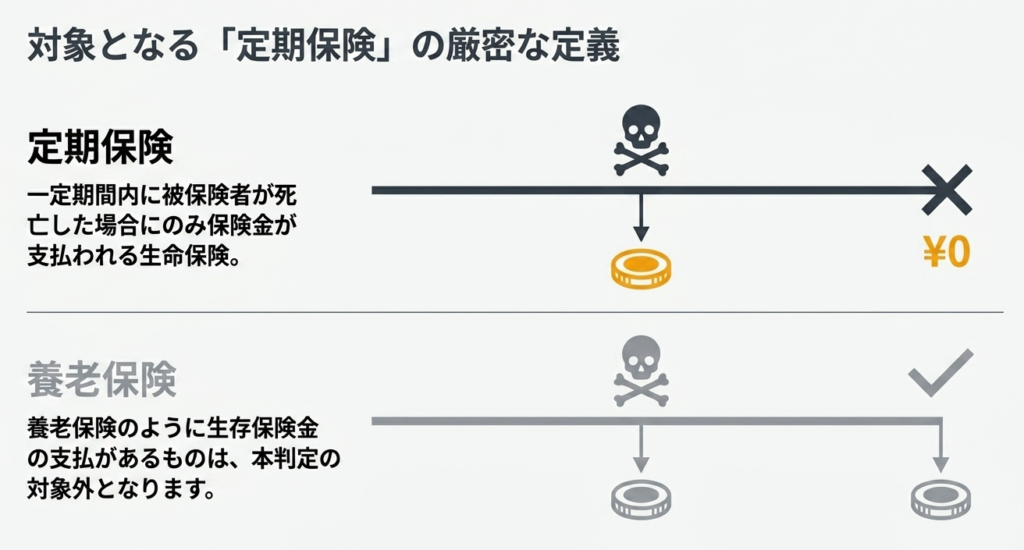

ここでいう「定期保険」とは、

一定期間内に被保険者が死亡した場合にのみ保険金が支払われるものを指し、養老保険のように生存保険金(満期保険金)の支払がないこと

が定義上の大前提となります。

もし、この「契約日」による峻別を誤り、旧契約に対して新ルールの解釈を適用したり、あるいはその逆を行えば、損金算入額の否認や役員賞与認定といった致命的な申告漏れを招きかねません。

既契約がポートフォリオに残っている以上、本通達の正確な把握は、法人の税務コンプライアンスを維持するための絶対条件なのです。

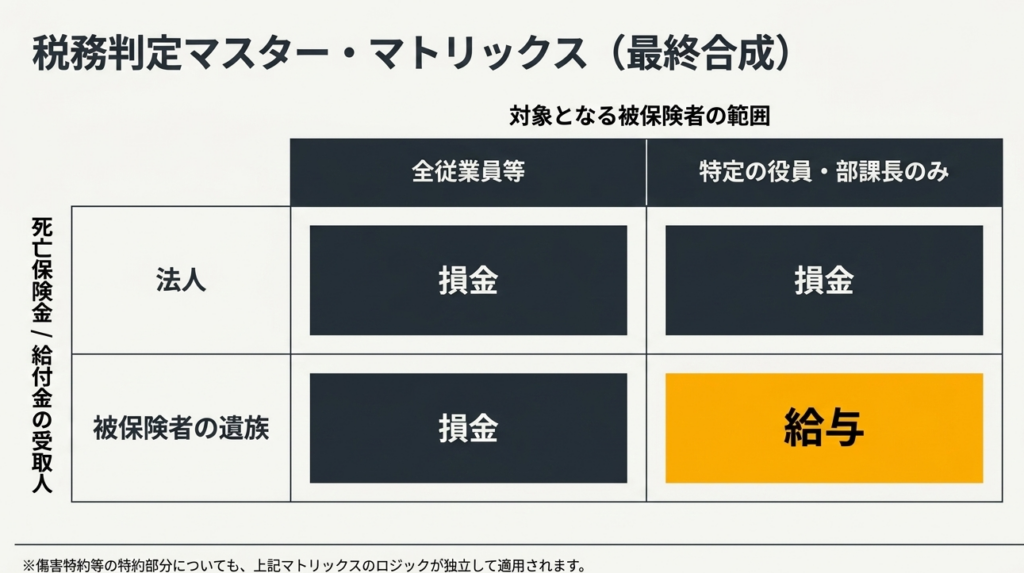

2. 結論:受取人別・保険料の税務処理マトリクス

実務上の判断を迅速化するためには、まず「死亡保険金の受取人が誰か」という点から、損金算入の可否を整理することが肝要です。

以下の表は、本通達に基づく原則的な取扱いを、実務担当者が参照しやすい形でマトリクス化したものです。

| 死亡保険金の受取人 | 保険料の税務処理(原則) | 留意すべき例外事項 |

| 法人 | 期間の経過に応じて損金算入 | 特になし(原則通り) |

| 被保険者の遺族(親族を含む) | 期間の経過に応じて損金算入 | 特定の役員・使用人(その親族含む)のみを対象とする場合は給与認定(課税) |

実務的インパクトの評価

受取人の設定は、法人のキャッシュフローに直撃します。

受取人が「法人」であれば原則として全額損金となりますが、「遺族」受取の場合は、福利厚生としての平等性が問われます。特定の個人を優遇する設定とみなされれば、全額損金のつもりが「役員給与」として処理せざるを得なくなり、源泉所得税の負担増を招きます。

3. 詳細解説:条文・制度の重要ポイントと給与課税の境界線

税務調査で最も論点になりやすいのは、保険料の負担が「適正な経費」なのか、それとも「特定個人への経済的利益(給与)」なのかという境界線です。

(1) 遺族受取時の給与認定:特定個人への便益

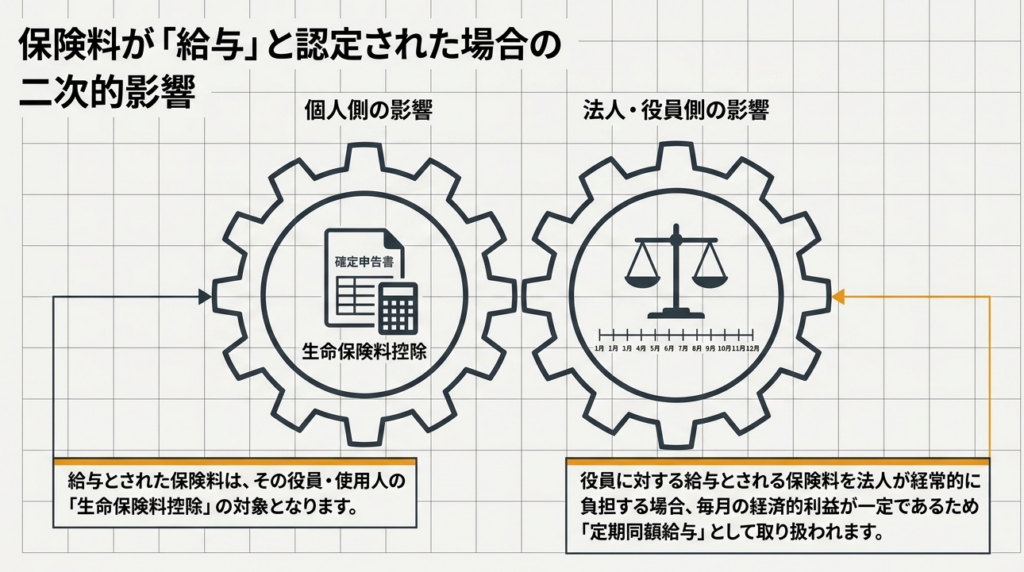

死亡保険金の受取人を遺族(その者の親族を含む)としている場合、その対象が役員や部課長、あるいは特定の使用人のみに限定されているときは、支払った保険料は法人の経費ではなく、その個人に対する「給与」として取り扱われます。

これは、特定の層だけが保険という形で経済的利益を享受することを防ぐための論理的措置です。

(2) 特約部分の取扱い:傷害特約等の盲点

傷害特約などが付帯している場合、原則としてその特約部分の保険料も期間の経過に応じて損金算入が可能です。しかし、ここでも「受取人」の特定性が重要になります。傷害特約等に係る給付金の受取人が、特定の役員や使用人(その親族を含む)のみである場合には、その特約部分の保険料額は、その個人に対する「給与」となります。

この「本体は損金、特約は給与」といった複雑な区分処理のミスは、源泉徴収漏れとして指摘される典型的なパターンです。

(3) 役員給与としての性質と「定期同額給与」の根拠

特筆すべきは、役員に対して給与認定される保険料の取扱いです。法人が経常的に負担する保険料は、役員が受ける経済的な利益の額が毎月概ね一定であるとみなされます。そのため、これらは「定期同額給与」に該当し、法人側では(給与として)損金算入が認められるというメリットがあります。

ただし、これは役員個人の所得税・住民税を増大させることを意味するため、給与計算実務との連携が不可欠です。

4. まとめ:実務での運用における決定的な注意点

長年の実務経験を踏まえ、法人税申告および年末調整業務において担当者が遵守すべきチェックポイントを3点に集約します。

- 給与認定された保険料の「生命保険料控除」適用:

法人側で給与として課税された保険料は、その役員や使用人個人の所得税計算において「生命保険料控除」の対象となります。年末調整時にこの控除を適用させることは、本人の税負担を軽減させる正当な権利です。 - 役員負担分の「定期同額給与」該当性の再点検:

給与認定される保険料が毎月一定額であることを確認し、定期同額給与として適切に処理されているかを管理してください。これにより、法人側での損金否認という最悪の事態を回避できます。 - 「契約日」の厳格な峻別と証拠管理:

すべての判断の源泉は「令和元年7月8日以前の契約かどうか」にあります。保険証券に遡り、日付を確定させる作業を怠らないでください。

適切な税務処理を行うことは、単なる数字の計算を超えて、顧問先企業やその役員・従業員の利益を守り、ひいては我々専門家への揺るぎない信頼を獲得することに他なりません。

常にタックスアンサー(No.5361)という原典に立ち返り、慣習に流されない緻密な実務を積み重ねていきましょう。

ガイド:Q&A

問1:定期保険とはどのような保険を指しますか。

定期保険とは、一定期間内に被保険者が死亡した場合にのみ保険金が支払われる生命保険のことです。養老保険とは異なり、生存保険金の支払がないことが特徴です。

問2:死亡保険金の受取人が法人である場合、支払った保険料はどのように処理されますか。

法人が受取人である場合、支払った保険料の額は、期間の経過に応じて損金の額に算入します。これは法人が保険金を受け取る権利を有するため、その維持費用としての性質を持つからです。

問3:死亡保険金の受取人が被保険者の遺族である場合の、原則的な保険料の取扱いを説明してください。

原則として、支払った保険料の額は期間の経過に応じて損金の額に算入されます。法人が契約者であっても、従業員の福利厚生としての側面があるため、このような取扱いとなります。

問4:受取人が遺族であっても、保険料が役員や使用人に対する「給与」とみなされるのはどのような場合ですか。

役員、部課長、その他特定の者(およびそれらの親族)のみを被保険者としている場合に給与とみなされます。特定の人間にのみ利益が供与されると判断されるため、福利厚生ではなく給与として扱われます。

問5:傷害特約などの特約部分の保険料は、原則としてどのように取り扱われますか。

特約部分の保険料の額についても、主契約と同様に期間の経過に応じて損金の額に算入することができます。ただし、受取人の設定によっては取扱いが変化します。

問6:特約部分の保険料が、特定の役員や使用人に対する「給与」となる条件を説明してください。

役員、部課長、または特定の者(およびその親族)のみを傷害特約等に係る給付金の受取人としている場合に給与となります。この判断基準は主契約の保険料の取扱いと同様です。

問7:保険料が役員や使用人の給与として処理された場合、本人にはどのような税務上の利点がありますか。

給与とされた保険料の額は、その役員または使用人の所得税計算において、生命保険料控除の対象となります。これにより、個人の所得税負担が軽減される可能性があります。

問8:役員に対する給与とされる保険料が「定期同額給与」に該当するのはなぜですか。

法人が経常的に負担する保険料は、役員が受ける経済的利益の額が毎月おおむね一定であると考えられるためです。このため、法人税法上の定期同額給与として取り扱われます。

問9:定期保険と養老保険の主な違いは何ですか。

定期保険は死亡時のみ保険金が支払われる掛け捨て型ですが、養老保険には生存保険金の支払(満期保険金等)があります。本資料では、定期保険には生存保険金がないことが明記されています。

問10:この規定の対象となる税目は何ですか。

このタックスアンサーの対象税目は法人税です。法人が契約者となって支払う保険料の損金算入や、役員給与としての性質について規定されています。

用語集

| 用語 | 定義・説明 |

| 定期保険 | 一定期間内に被保険者が死亡した場合にのみ保険金が支払われる生命保険。生存保険金の支払はない。 |

| 損金算入 | 法人の所得金額を算出する際に、収益(益金)から差し引くことができる費用のこと。 |

| 生命保険料控除 | 納税者が生命保険料を支払った場合に、一定の金額を所得から差し引くことができる所得税上の控除。 |

| 定期同額給与 | 役員に対して支給される給与のうち、支給時期が1か月以下の一定の期間ごとであり、かつ、各支給時期における支給額が同額であるもの。 |

| 傷害特約 | 不慮の事故等による怪我や死亡に対して、主契約の保険金に上乗せして給付金が支払われる特約。 |

| 被保険者 | 保険の対象となっている人。その人の死亡や事故が保険金支払の条件となる。 |

| 経済的な利益 | 現金での支給ではないが、会社が費用を負担することで個人が受ける実質的な利益(ここでは保険料の肩代わり)。 |

| 法人税法基本通達 | 法人税法の解釈や運用を明確にするために国税庁が定めた公的な指針(本資料の根拠法令等に記載)。 |