国税庁タックスアンサーの「No.2889 租税条約に関する源泉徴収税額の還付請求」について解説します。

解説動画

詳細

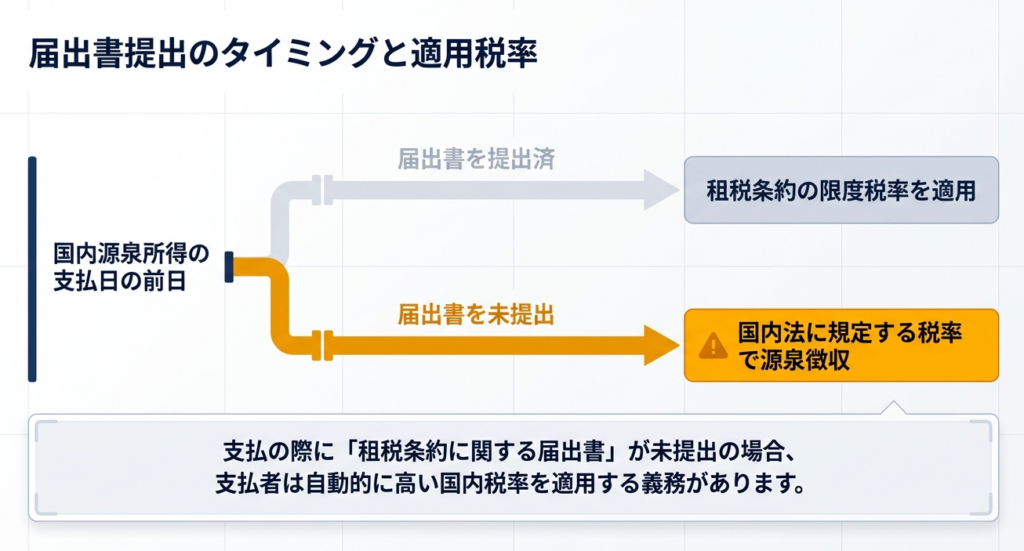

非居住者や外国法人が国内源泉所得を受け取る際、租税条約による税率の軽減や免除を受けるには、支払日の前日までに「租税条約に関する届出書」を提出する必要があります。

もし提出が間に合わなかった場合、支払者は日本の国内法で定められた税率で源泉徴収を行います。しかし、後から所定の手続きを行うことで、払い過ぎた税金の還付を受けることが可能です。

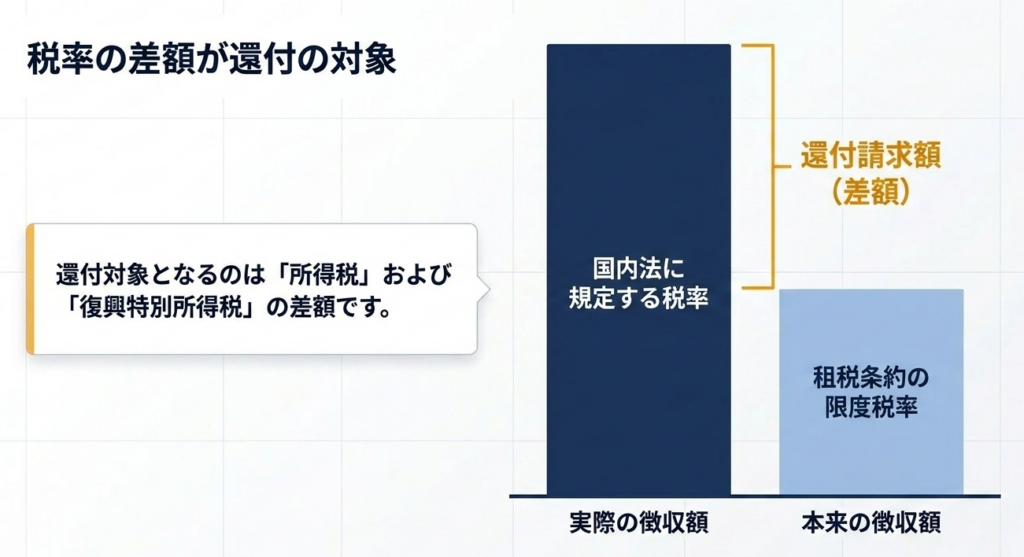

対象となる非居住者等は、「届出書」とともに「租税条約に関する源泉徴収税額の還付請求書」および支払内容が分かる書類の写しなどを、支払者を通じて所轄の税務署長へ提出します。これにより、本来適用されるべき条約上の税額と、実際に源泉徴収された税額との差額の還付を請求できます。

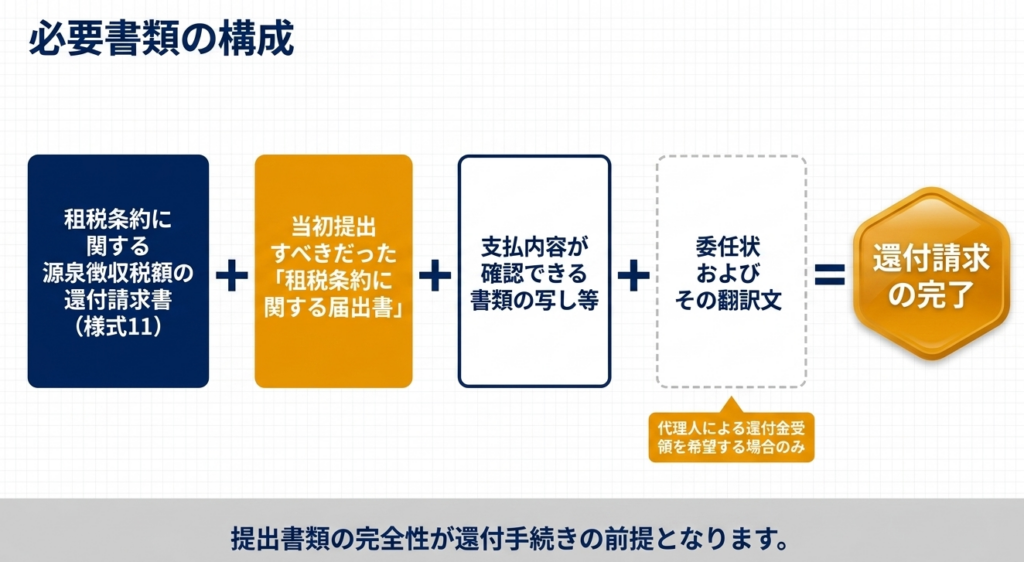

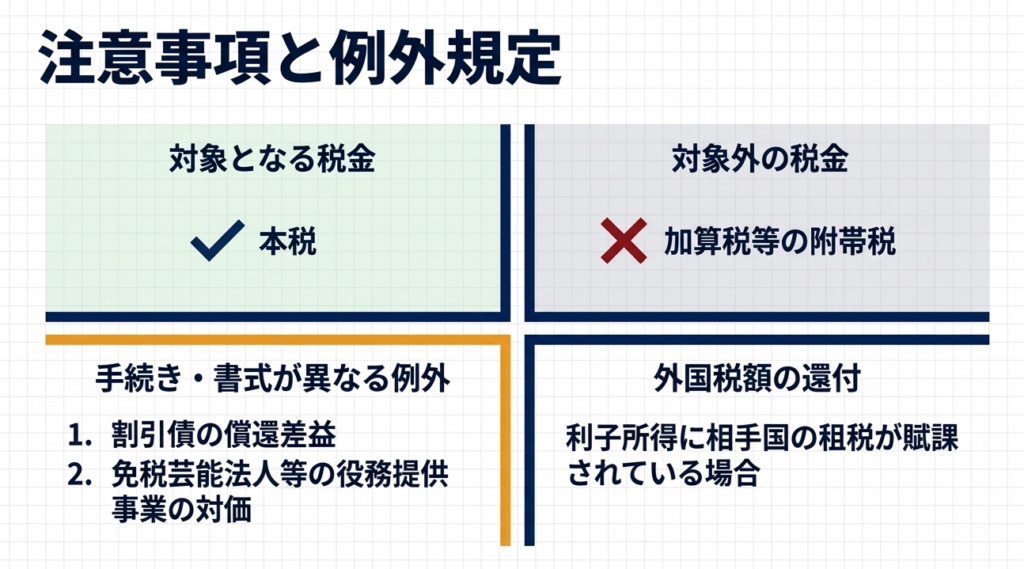

なお、還付金は原則として本人に支払われますが、代理人が受領する場合は委任状とその翻訳文の添付が必要です。また、加算税などの附帯税は還付の対象外となります。

スライド解説

解説:租税条約に関する源泉徴収税額の還付請求

1. 導入:租税条約届出書の失念と還付請求の戦略的重要性

国際取引における源泉徴収実務では、租税条約の特典(軽減・免除)を受けるために、支払日の前日までに「租税条約に関する届出書」を提出することが鉄則です。しかし、実務の現場では、急な送金指示や事務手続きの遅延により、この期限を徒過してしまうケースが後を絶ちません。

このような事態において、「租税条約に関する源泉徴収税額の還付請求」制度は、過大に納付された税金を事後的に取り戻すための「最後の砦」として機能します。

しかし、この還付請求はあくまで「プライマリー・コンプライアンスの失敗」に対する救済措置に過ぎません。還付までに数ヶ月を要することによる資金の固定化、および海外取引先との調整にかかる膨大な事務工数は、企業にとって大きな損失です。

本制度の仕組みを熟知することは、万が一の際のリスクヘッジであると同時に、本来あるべき「期限内提出」の重要性を再認識するための実務的教養でもあります。

2. 結論:還付請求による税額精算の全体像

届出書の提出を失念し、国内法税率で徴収・納付してしまった場合、最終的に目指すべきゴールは「租税条約上の限度税率」まで税負担を修正することです。

還付請求による精算のメカニズムは、以下の2段階で理解してください。

- 当初の徴収(届出書未提出時):

支払者は国内法に基づき、20.42%(所得税および復興特別所得税)等の原則的な税率で徴収し、納税を行います。 - 還付請求後の実質的な負担:

後日、還付請求を行うことで、この国内法税率と条約税率の「差額」が還付されます。

最終的な「本税」の負担額は条約適用時と一致しますが、後述するように附帯税や事務コストを含めた「総コスト」は、適時提出時よりも確実に増大する点に注意が必要です。

3. 詳細解説:租税条約に関する還付制度のメカニズム

本制度は、実施特例省令に基づき、期限内に届出書を提出できなかった非居住者等の権利を保護するために設けられています。

適用対象の特定

対象となるのは、国内源泉所得の支払を受ける非居住者および外国法人(非居住者等)です。

これらの方が、支払日の前日までに届出書を提出しなかったことにより、日本国内で本来より高い税率で源泉徴収された場合に、その軽減または免除を受けるべき金額の還付を求めることができます。

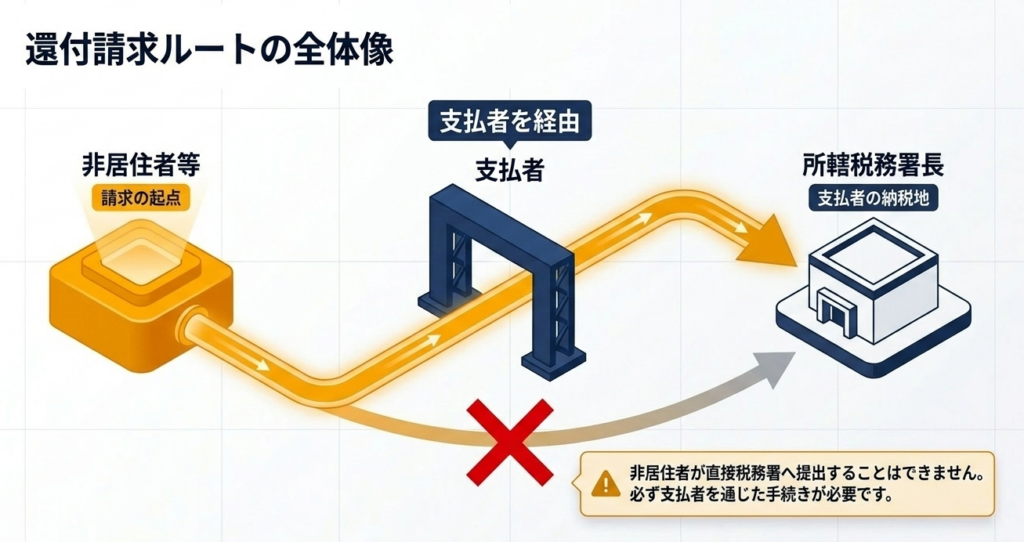

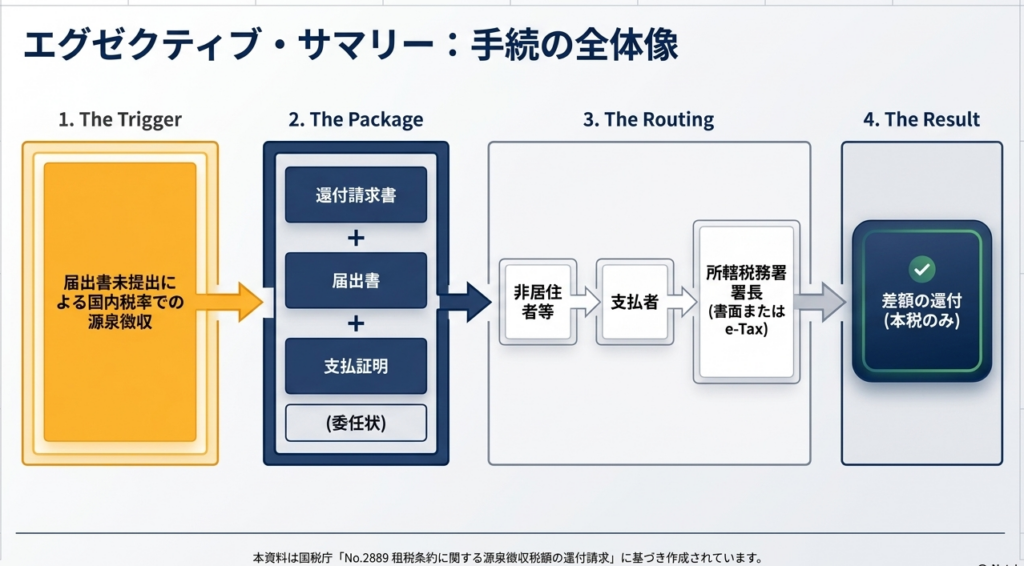

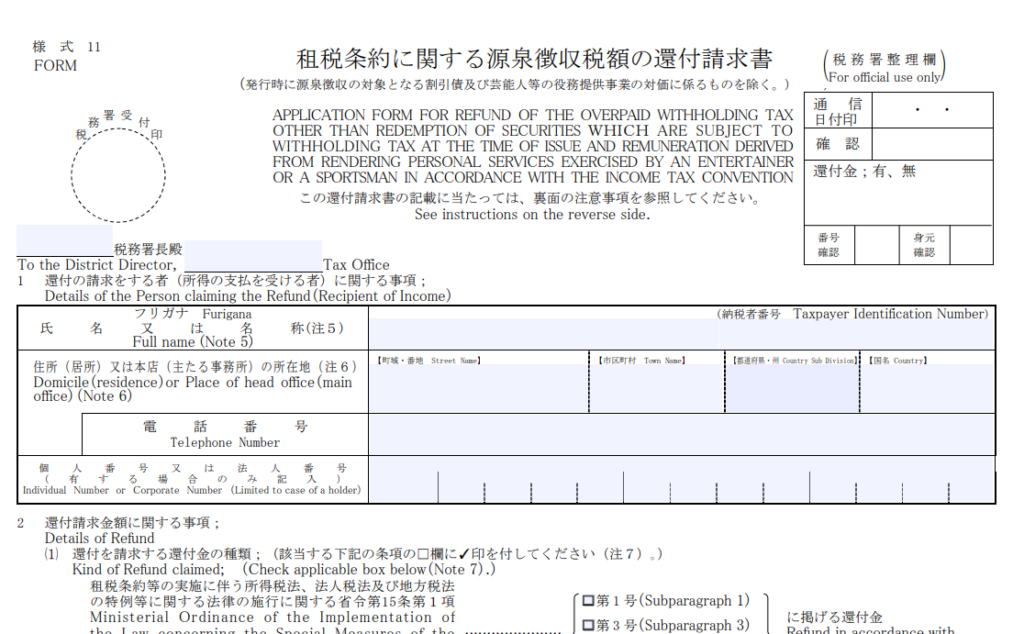

手続きのプロセスと「還付請求書(様式11)」

還付を受けるためには、「租税条約に関する源泉徴収税額の還付請求書(様式11)」を作成し、以下のルートで提出します。

- 提出経路:

非居住者等が所得の「支払者」を経由して提出します。 - 提出先:

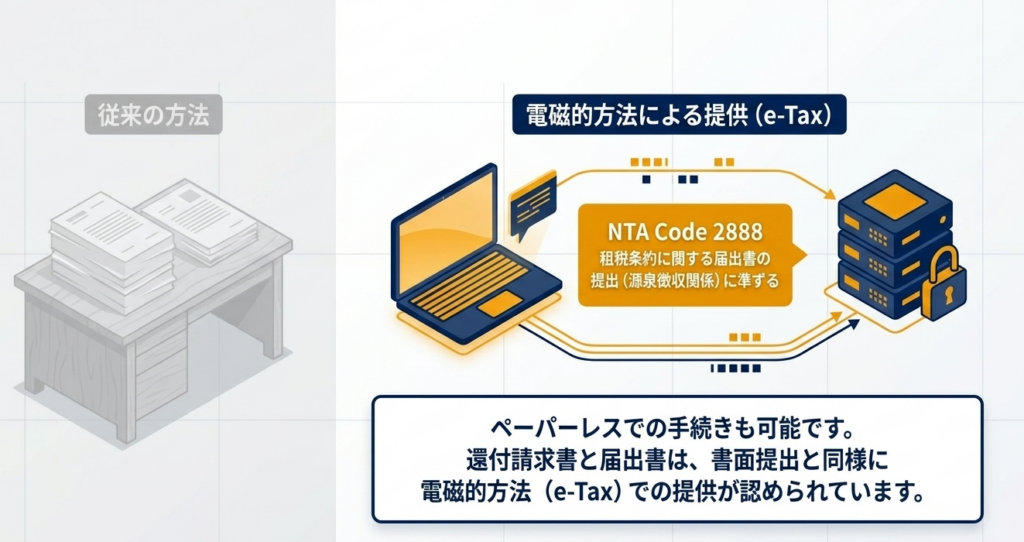

支払者の納税地を所轄する税務署長です。 - 電磁的方法による提供(e-Tax等):

届出書と同様、還付請求書についても電磁的方法による提供が可能です。具体的な要件については「No.2888 租税条約に関する届出書の提出(源泉徴収関係)」の電子化対応に準拠します。

提出が必要な書類一覧

実務担当者は、以下の書類を不備なく揃えなければなりません。特にエビデンスの正確性が還付のスピードを左右します。

- 租税条約に関する源泉徴収税額の還付請求書(様式11):

請求の根拠となる基本書類です。 - 租税条約に関する届出書:

本来、事前に提出すべきであった届出書をこのタイミングで添付します。 - 支払内容が確認できる書類の写し等:

送金指図書、インボイス、契約書の写しなど、源泉徴収の対象となった所得の事実関係を示すエビデンスです。

租税条約に関する源泉徴収税額の還付請求書

4. まとめ:実務担当者が留意すべき「落とし穴」と対策

還付請求は「本税」を取り戻す手段としては有効ですが、実務上は「完全な原状回復」にはならないという厳しい現実を理解しておく必要があります。

実務上のリスクと「目に見えないコスト」

第一に、附帯税(加算税等)の非還付性です。納付が期限後となった場合に課される加算税や延滞税等の附帯税は、この手続きを行っても一切還付されません。これは企業の純然たる損失となります。

第二に、還付金の受領権者と手続きの煩雑さです。還付金は原則として非居住者等本人に還付されます。日本の支払者が代理受領を希望する場合、非居住者等からの「委任状」および「その翻訳文」の添付が必須となります。海外からの書類取り寄せと翻訳作業は、想像以上に時間を要する実務上のハードルです。

第三に、特殊な所得の除外です。以下の所得については、本手続き(様式11)の対象外であり、別途専用の書式や手続きが求められます。

- 発行時に源泉徴収される割引債の償還差益

- 免税芸能法人等の役務提供事業の対価

- 利子所得に相手国の租税が賦課されている場合の外国税額の還付

実務上のチェックポイント

- 「本税」は戻るが、加算税等の「附帯税」は一切戻らないことを認識する。

- 「支払内容が確認できる書類の写し等」は、第三者が見て支払事実が明白なものを準備する。

- 代理受領を行う場合は、委任状の取り付けと翻訳作業の工数をスケジュールに組み込む。

- 還付までのタイムラグ(数ヶ月単位)を考慮し、資金繰りへの影響を評価する。

還付請求制度を使いこなすことは、国際税務のプロとしての「火消し」の技術です。

しかし、真のプロフェッショナルは、この制度を「使わずに済む」体制を構築することを最優先します。還付請求に伴う時間的・金銭的コストを理解し、まずは期限内の届出書提出を徹底させる指導力が、現場の担当者には求められています。

ガイド:Q&A

1. 還付請求の対象となる「非居住者等」とはどのような主体を指しますか?

還付請求の対象となる「非居住者等」とは、源泉徴収の対象となる国内源泉所得の支払を受ける、日本の所得税法上の「非居住者」および「外国法人」のことを指します。

2. 租税条約に規定されている限度税率が適用されず、国内法に基づいた源泉徴収が行われるのはどのような場合ですか?

支払を受ける日の前日までに、支払者を通じて所轄税務署長へ「租税条約に関する届出書」を提出していない場合に、租税条約の限度税率ではなく国内法の規定による税率で源泉徴収が行われます。

3. 還付を請求する場合、具体的にどの様式の書類を提出する必要がありますか?

「租税条約に関する源泉徴収税額の還付請求書(様式11)」を使用します。これに加えて、当初提出していなかった「租税条約に関する届出書」も併せて提出する必要があります。

4. 還付請求の手続きにおいて、書類はどこに提出する必要がありますか?

所轄税務署長へ提出しますが、直接提出するのではなく、必ず所得の支払者を経由して、その支払者の納税地の税務署に提出する必要があります。

5. 還付請求を行う際、「還付請求書」以外に添付しなければならない主な書類は何ですか?

租税条約の適用を受けるための「租税条約に関する届出書」に加え、実際の支払内容が確認できる書類の写しなどを添付する必要があります。

6. 還付金は、原則として誰に対して支払われますか?

原則として、還付請求の申請者である非居住者または外国法人本人に対して直接還付されます。

7. 非居住者等が代理人を通じて還付金を受領したい場合、どのような書類が必要になりますか?

非居住者等からの委任状と、その委任状が外国語で記載されている場合はその翻訳文の添付が必要となります。

8. 当初の源泉徴収税額の納付が期限後であった場合、還付の対象となる範囲について説明してください。

本税部分については還付請求を行うことで取り戻すことができますが、期限後納付に伴って発生した加算税などの附帯税については還付の対象外となります。

9. 割引債の償還差益や免税芸能法人の役務提供対価に関する還付手続きにおいて、注意すべき点は何ですか?

発行時に源泉徴収される割引債の償還差益や、利子所得に相手国の租税が賦課されている場合などは、通常の手続きと書式や方法が異なるため注意が必要です。

10. 届出書や還付請求書の提出は、書面以外にどのような方法で行うことができますか?

これらの書類に記載すべき事項を、電磁的方法(オンライン等)により提供することが認められています。

用語集

| 用語 | 定義 |

| 非居住者等 | 日本の国内源泉所得の支払を受ける非居住者および外国法人の総称。 |

| 租税条約に関する届出書 | 日本と諸外国との間で締結された租税条約の適用(軽減・免除)を受けるために提出が必要な書類。 |

| 限度税率 | 租税条約に基づき、特定の所得に対して適用される源泉徴収税率の上限。国内法よりも優先される。 |

| 還付請求書(様式11) | 租税条約の適用を受けずに過大に源泉徴収された税額を取り戻すために使用する専用の請求書類。 |

| 復興特別所得税 | 所得税とともに源泉徴収される税金で、還付請求の際には所得税額との合算差額が還付対象となる。 |

| 附帯税 | 加算税など、本税に付随して課される税金。当初の納付が遅れた場合に発生するが、租税条約による還付の対象にはならない。 |

| 電磁的方法 | 届出書や還付請求書の情報を、書面ではなくデジタルデータとして提供・送信する方法。 |

| 委任状 | 本人以外の代理人が還付金を受領する場合に必要となる、権限を授与したことを証明する書類。 |