2024年に成立した「事業性融資の推進等に関する法律」が2026年5月25日から施行され、金融機関から企業価値担保権を用いて融資を受けることが可能となりました。今回はこの内容について解説します。

関連リンク:https://www.fsa.go.jp/policy/kigyoukachi-tanpo/index.html

解説動画

詳細

2026年5月に施行される「事業性融資推進法」により導入される「企業価値担保権」は、企業の将来性や事業全体に着目した融資を促進する制度です。従来の不動産担保や経営者保証に依存した融資慣行を是正し、技術力や顧客基盤といった無形資産や、将来のキャッシュフローを評価の軸とします。

本制度では、個別資産ではなく企業の総財産を一体として担保の目的とし、信託契約を用いて設定され商業登記簿に登記されます。スタートアップの資金調達や事業承継、事業再生など、幅広い場面での活用が期待されています。

制度の活用には、金融機関と事業者が平時から緊密な対話を行い、事業計画などを継続的に共有することが大前提となります。これにより、過去の財務実績だけでなく、事業の将来見通しを債務者区分や融資判断に反映させることが可能になります。

スライド解説

2026年5月施行:事業性融資・企業価値担保権の徹底解説レポート

1. はじめに:なぜ今「企業価値担保権」が実務で重要なのか

2026年5月の「事業性融資の推進等に関する法律」の施行は、日本の融資慣行における歴史的なパラダイムシフトを意味します。

これまでの中小企業融資は、不動産担保や経営者の個人保証といった「過去の蓄積」や「個人の財産」に過度に依存してきました。しかし、本制度は企業の「今持っているモノ」ではなく、目に見えない強みや将来性を評価し、事業全体を担保に取る仕組みです。これにより、優れた事業モデルを持ちながら担保余力がないために成長を阻害されていた企業に、新たな資金調達の道が開かれます。

経理・会計の実務担当者として、この制度を単なる「新しい借入メニュー」と捉えるのは早計です。以下の3つの理由から、財務・経理戦略の根幹に関わる重要事項として認識する必要があります。

- 「将来キャッシュフロー」と「無形資産」の直接的な担保化:

不動産のような物理的資産だけでなく、のれん、ノウハウ、顧客基盤、そして将来生み出されるキャッシュフローといった「事業の総体」が法的担保の対象となります。 - 「動的な担保」による経営の自由度の維持:

従来の抵当権とは異なり、担保設定後も「通常の事業活動」の範囲内であれば、個別の財産を自由に処分・活用できる点が画期的です。 - 金融機関との関係性の「質」の変化:

金融機関は企業の成長を支援することが自らの債権保全に直結するため、単なる貸し手から「事業価値を共に高めるパートナー(伴走型支援)」へと役割が変わります。

本制度の戦略的意義を理解したところで、実務者が最も注視すべき「経理・会計上の具体的な取扱方針」について、結論から整理していきましょう。

2. 結論:経理実務における主要な取扱方針

企業価値担保権の導入により、企業の貸借対照表(B/S)の管理や融資契約の事務体制は、より「事業の持続可能性」を重視した形に整理される必要があります。特に、金融庁のFAQが示す会計上の評価は、実務上の「格付け」に直結する重要な論点です。

実務処理の要約

主要な論点を以下の表にまとめました。

| 項目 | 取扱方針の詳細 |

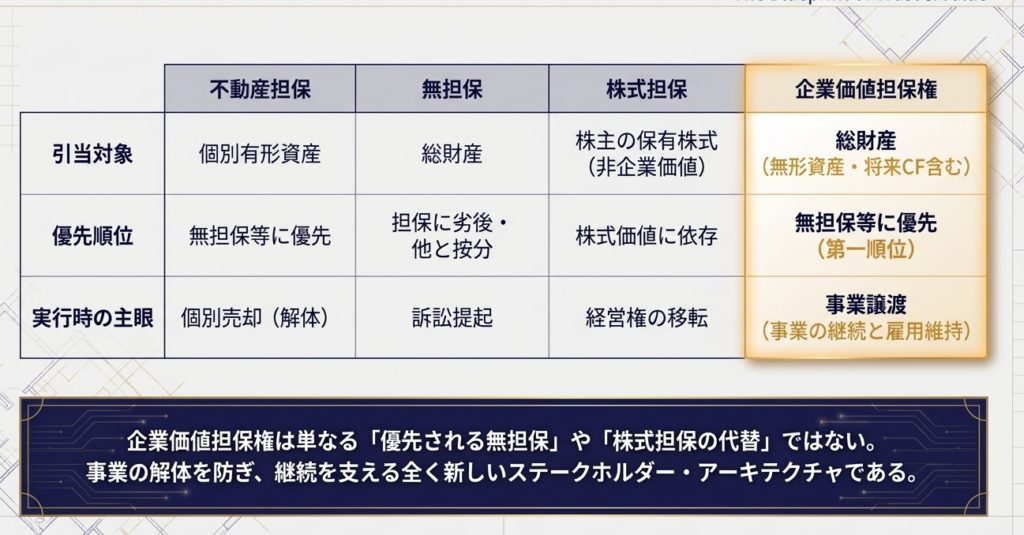

| 引当金の扱い | 企業価値は主観性が高く、事業停止時には価値が消滅しやすいため、「一般担保(※)」とは扱われません。しかし、無担保債権者より優先される法的地位があるため、一律に「無担保(リスク資産)」として扱うのも不合理とされています。 |

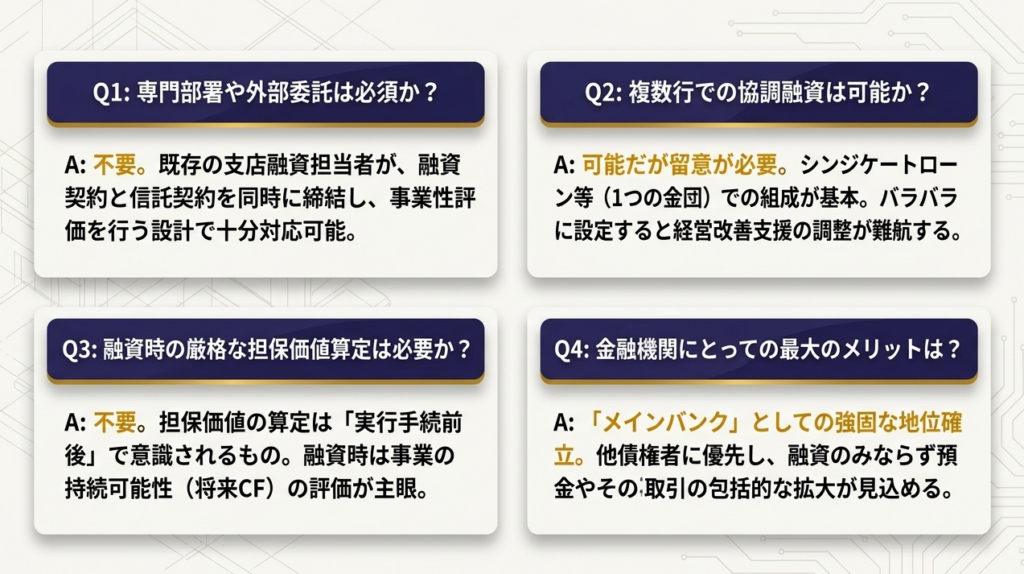

| 担保価値の算定タイミング | 融資実行時の厳密な算定は不要です。算定はあくまで「実行手続の前後」で意識されるものであり、融資の前提条件(ハードル)ではないという点が、不動産担保との決定的な違いです。 |

| 株式担保との違い | 株式担保は「株主の財産(株主価値)」を対象としますが、企業価値担保権は「借り手企業の総財産(企業価値)」を直接対象とします。後者は負債控除前の「事業そのものの価値」を捕捉する点に優位性があります。 |

(※)一般担保:不動産担保など、客観的な処分可能性がある担保を指す。

資金調達力へのインパクト

この処理の肝は「融資の安定化」にあります。

企業価値担保権が付与されることで、金融機関は「他の無担保債権者(一般債権者)より優先される」という確実な法的根拠を得ます。これにより、たとえB/S上の純資産が乏しくとも、事業性評価に基づき「合理的評価」がなされることで、融資の「無担保・危険債権」への分類を回避し、自社の信用格付けを安定させる効果が期待できるのです。

次に、この柔軟な実務を支える「法理と構造」について詳しく見ていきましょう。

【診断】企業価値担保権|結局うちは使える?6つの質問でわかる簡易診断

3. 詳細解説:企業価値担保権の構造と法的ポイント

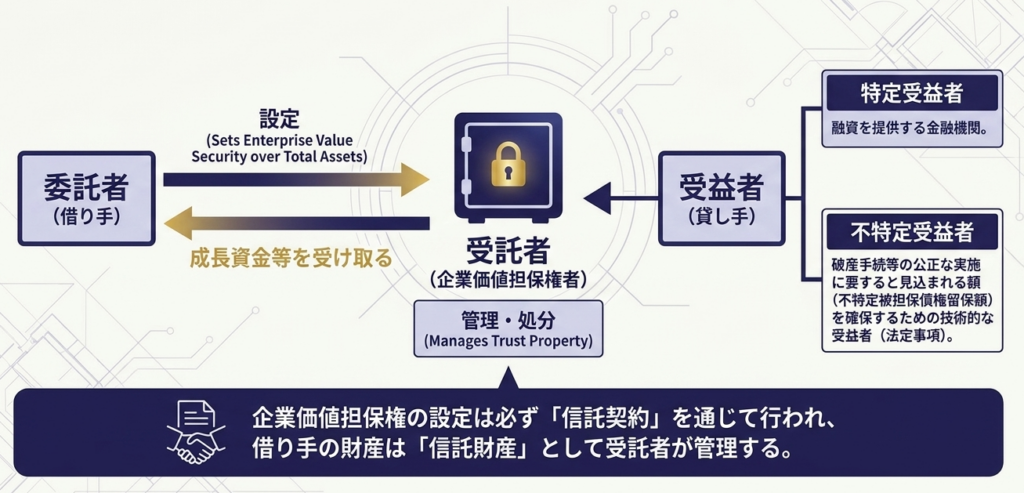

本制度が画期的なのは、融資契約に「信託」の仕組みを組み込んでいる点です。これにより、目に見えない価値や将来の財産までをも「一体」として保全することが可能になります。

担保目的財産の範囲(法第7条)と「動的」な特徴

法第7条に基づき、担保となるのは「債務者の総財産(将来属するものを含む)」です。

- 一体性の追求:

のれん、ノウハウ、顧客契約、将来のキャッシュフローなどをバラバラにせず、一つのパッケージとして担保に取ります。 - 個別担保との対比:

重機一台、土地一筆を固定的に縛る「個別担保」とは異なり、「通常の事業活動の範囲内」であれば、会社は受託者の同意なしに財産を自由に使用・処分できます。 つまり、担保に入れたからといって、古い設備の買い替えに銀行の許可を毎回取る必要はありません。

信託スキームの役割

- 委託者(借り手企業):

自社の事業価値を信託し、資金を調達する。 - 受託者(担保権者):

担保権を管理・処分する。通常はメインバンクが担う。 - 受益者(貸し手):

融資を実行し、優先弁済を受ける権利を持つ。

経理担当者のための「準用信託業法」チェックリスト

契約締結時、以下の法定説明事項が網羅されているか確認してください。

- 信託の目的:

事業の継続及び成長発展を支えることが明記されているか。 - 元本確定請求:

元本を確定させる請求を行う際、何日前までに受託者へ報告すべきか(通知期間の確認)。 - 利益相反取引:

銀行(受託者)が自身の口座で信託財産を運用する場合など、利益相反行為の許容範囲が明確か。 - 信託報酬の消滅条項:

破産等の法的整理開始時、将来の信託報酬支払義務が消滅することが合意されているか。 - 同意を要する範囲:

「重要な財産の処分」など、通常の事業範囲を超える行為の定義が明確か。

財産面での自由度が確保される一方で、事業価値の源泉である「人」に関する法理についても深い理解が求められます。

【診断】企業価値担保権|結局うちは使える?6つの質問でわかる簡易診断

4. 実務上の留意点:労働者保護とコミュニケーション

「事業価値」とは、突き詰めれば「人」が生み出すものです。そのため、この制度には融資制度としては異例なほど強力な労働者保護の観点が盛り込まれています。労働者が不安を感じて流出することは、担保価値の毀損そのものを意味するからです。

労働法制との交錯(実務Q&A)

Q1. 金融機関(担保権者)が「使用者」として労働問題の責任を負うことはありますか?

A. 原則としてありません。ただし、「朝日放送事件」の判例にあるように、金融機関が労働者の基本的な労働条件を「実質的に支配・決定している」とみなされる特異な状況下では、例外的に使用者性を問われる可能性がある点には注意が必要です。

Q2. 担保設定を理由に、リストラや賃下げを強要される懸念は?

A. 制度上、そのようなことは認められません。ここで、経理担当者が経営陣に助言すべき2つの重要な法理があります。

解雇権濫用法理:

客観的に合理的な理由を欠く解雇は無効です。担保設定のみを理由とした解雇は、当然この法理に抵触します。

法人格否認の法理:

形の上では別会社であっても、実態として会社を隠れ蓑にして責任を逃れようとする行為を許さない法理です。担保権実行時の事業譲渡において、不当に労働者を排除しようとしても、この法理等によって救済される仕組みになっています。

実行時のプロセス:事業価値毀損の防止

万が一の実行局面でも、以下の仕組みが働きます。

- 管財人の善管注意義務:

管財人は、単なる「高く売る」ことだけでなく、雇用の維持や取引関係の継続を総合的に考慮して承継先を選ぶ義務を負います。 - 労働組合等への意見聴取:

裁判所が事業譲渡を許可する際、労働組合等の意見を聞くことが義務付けられており、不当な労働者の排除がないかチェックされます。

法的リスクを正しく管理した上で、最後に明日から取り組むべきアクションを提示します。

5. まとめ:経理・会計担当者が備えるべきアクション

2026年の施行に向け、経理部門は「自社の目に見えない価値を数字とロジックで語る」専門集団へと進化しなければなりません。

実務上のアクションリスト

- 事業価値の源泉を「監視」せよ:

自社のキャッシュフローを生み出すノウハウや顧客基盤を再定義し、その変動を社内レポートとして可視化してください。 - 将来キャッシュフローの精度を「構築」せよ:

担保評価の裏付けは「過去のB/S」ではなく「将来の経営計画」です。説得力のある中長期計画の策定を主導してください。 - メインバンクとの対話チャネルを「深化」せよ:

本制度は信頼の証です。経営課題を隠さず共有し、適時な情報開示を行う体制を整えてください。 - 「メインバンク交代」のリスクを管理せよ:

法第28条により、企業は借り換えによっていつでも企業価値担保権を消滅させ、メインバンクを交代させる権利を持っています。銀行の言いなりになるのではなく、不当な条件提示があれば「借り換えによる担保解除」を交渉のカードとして持っておくべきです。

本制度は、単なる資金調達の手段ではありません。自社の価値を再定義し、金融機関を「真の成長パートナー」として巻き込むための強力な戦略ツールです。

守りの経理から事業価値を創造する経理へと、今こそ舵を切ってください。

【診断】企業価値担保権|結局うちは使える?6つの質問でわかる簡易診断

ガイド:Q&A

問1:企業価値担保権の目的となる「総財産」とはどのような考え方ですか?

企業価値担保権の目的となる「総財産」とは、債務者が有する個々の財産を積み上げるのではなく、将来のキャッシュフローの源泉となる無形資産(のれんやノウハウ等)を含めた、事業全体の価値を一体として捉える考え方です。法第7条第1項では、将来において会社の財産に属するものも含まれることが明記されています。

問2:企業価値担保権の創設にはどのような政策的意図がありますか?

不動産担保や個人保証に過度に依存する融資実務を改め、事業の継続及び成長のための支援を円滑にすることを目指しています。事業者と金融機関の関係をより緊密にし、将来の付加価値を生み出せる事業活動への資金供給を促進することが主な目的です。

問3:企業価値担保権の設定は、既存の労働契約にどのような法的影響を与えますか?

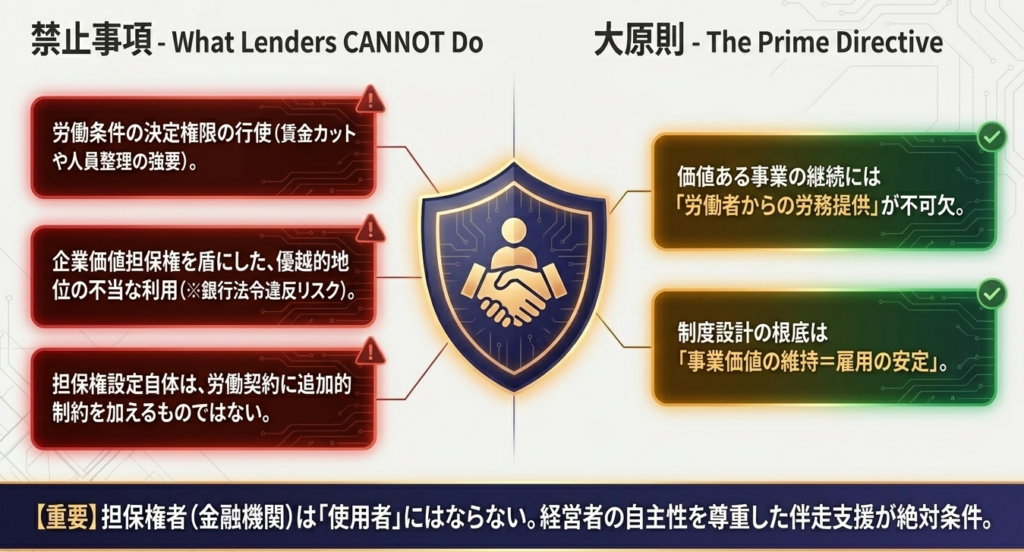

企業価値担保権の設定自体は、使用者と労働者の間の労働契約の締結や労働条件の変更について、追加的な制約を加えるものではありません。したがって、担保権が設定されたことのみをもって、労働契約や労働条件に変更が生じることはありません。

問4:担保権の実行時において、財産の換価は原則としてどのような方法で行われますか?

法第157条に基づき、原則として裁判所の許可を得た「営業又は事業の譲渡」によって行われます。個別財産の換価は、事業の譲渡が困難である場合の例外的な措置とされており、事業を解体せず雇用を維持したまま承継させることが基本原則です。

問5:実行手続における「管財人」は、誰に対してどのような義務を負いますか?

管財人は、企業価値担保権者だけでなく、労働者を含む利害関係人全体に対して「善管注意義務」を負います。スポンサー選定に際しては、譲渡金額の多寡のみならず、雇用の維持や取引関係の維持など多様な事情を考慮して、最も適切な承継先を選定することが求められます。

問6:企業価値担保権における信託構造の三要素(委託者・受託者・受益者)を説明してください。

「委託者」は成長資金を調達する事業者(借り手)、「受託者」は担保権の設定を受けて管理する担保権者、「受益者」は担保権を活用して融資を行う金融機関(貸し手)を指します。この構造は、企業価値担保権の設定が信託契約によるものと定められているためです。

問7:金融機関が企業価値担保権を利用する際、銀行法上禁止されている不適切な行為は何ですか?

銀行法等に基づき、取引上の優越的な地位を不当に利用して、借り手に対し労働条件の引き下げ強制を含む不利益を与える行為が禁じられています。金融庁は、経営者の自主性を尊重しつつ、適切な経営改善支援が行われるようモニタリングを行うとしています。

問8:企業価値担保権の実行に際し、裁判所が労働組合等に対して行うべき手続は何ですか?

裁判所は、実行開始の決定をした際にその旨を労働組合等へ通知し、また事業譲渡の許可を出すにあたっては労働組合等の意見を聴取しなければなりません。この意見聴取を通じて、一部の労働者が承継から不当に排除されていないか等が検討されます。

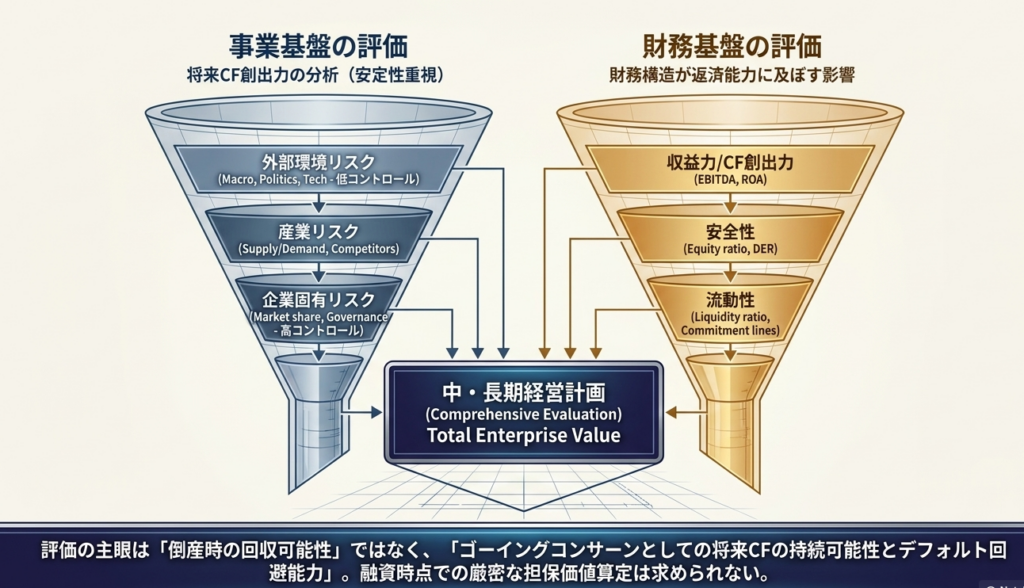

問9:格付手法において「事業基盤」を評価する際、どのようなリスク項目が検討されますか?

「外部環境リスク(政治・経済等)」、「産業リスク(業界構造・需給バランス等)」、および「企業固有リスク(競争力・組織・ガバナンス等)」の3項目が検討されます。これらを分析することで、将来のキャッシュフロー創出力の源泉としての事業基盤を評価します。

問10:企業価値担保権の設定において、金融機関に部門の新設や外部委託は必要ですか?

部門の新設や外部委託は不要です。支店の融資担当者が融資契約と併せて信託契約を締結し、実務上は事業性の評価を行うことが想定されており、担保価値の算定も融資時点では必要ないとされています。

用語集

| 用語 | 定義 |

| 企業価値担保権 | 会社の総財産(将来の財産を含む)を一体として担保の目的とする新たな担保権。 |

| 総財産 | 不動産や設備などの有形資産に加え、のれん、ノウハウ、契約上の地位などの無形資産を含む事業全体の価値。 |

| 特定被担保債権 | 企業価値担保権信託契約によって定められた、特定の債権または一定の範囲に属する不特定の債権。 |

| 不特定被担保債権 | 法第6条第5項に規定される、実行時における破産手続等の公正な実施のために留保される技術的な債権。 |

| 管財人 | 担保権実行手続において、裁判所に任命され、財産の管理・処分および承継先の選定を行う者。 |

| 善管注意義務 | 管理者がその地位や職業において一般的に期待される注意を払う義務。管財人は全利害関係人に対してこれを負う。 |

| 事業譲渡 | 企業価値担保権実行の原則的な方法。事業を解体せず、雇用や取引関係を維持したまま第三者に承継させること。 |

| 伴走型支援 | 金融機関が資金供給にとどまらず、長期的な取引を通じて顧客企業の経営改善や事業成長を支援すること。 |

| 不当労働行為 | 労働組合法第7条で禁じられている、労働者の団結権を侵害する使用者の行為(団体交渉拒否など)。 |

| キャッシュフロー | 事業活動によって生み出される現金の流れ。企業価値担保権の評価において最も重視される指標の一つ。 |

| 義務的団交事項 | 労働者の労働条件や待遇など、使用者が処分可能で団体交渉に応じる義務がある事項。 |

| 不特定被担保債権留保額 | 担保権の実行手続において、一般債権者等への配当などのために確保される一定の金額。 |

コメント