国税庁タックスアンサーの「No.5245 出向先法人が支出する給与負担金に係る役員給与の取扱い」について解説します。

解説動画

詳細

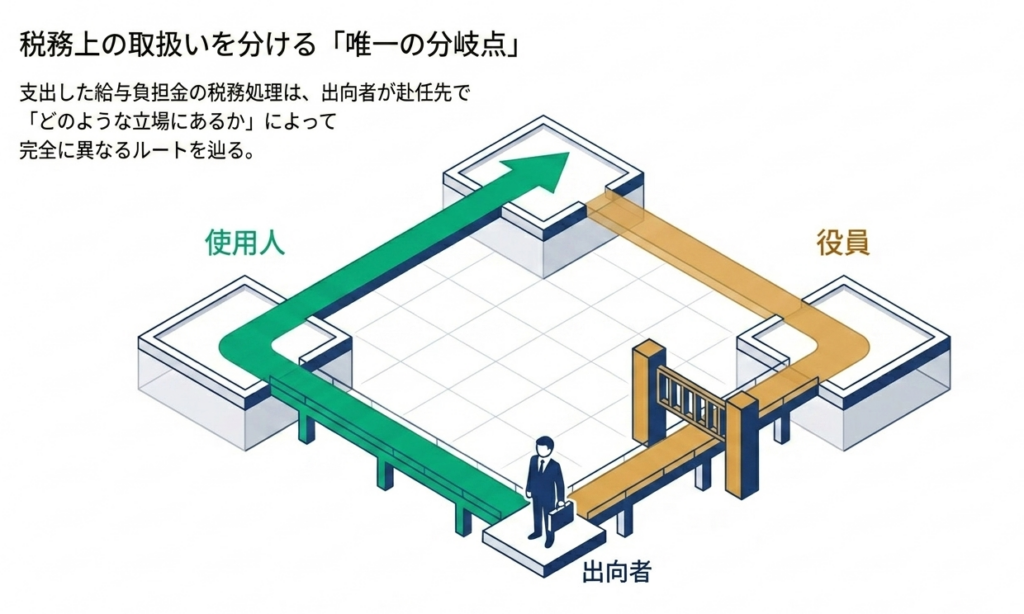

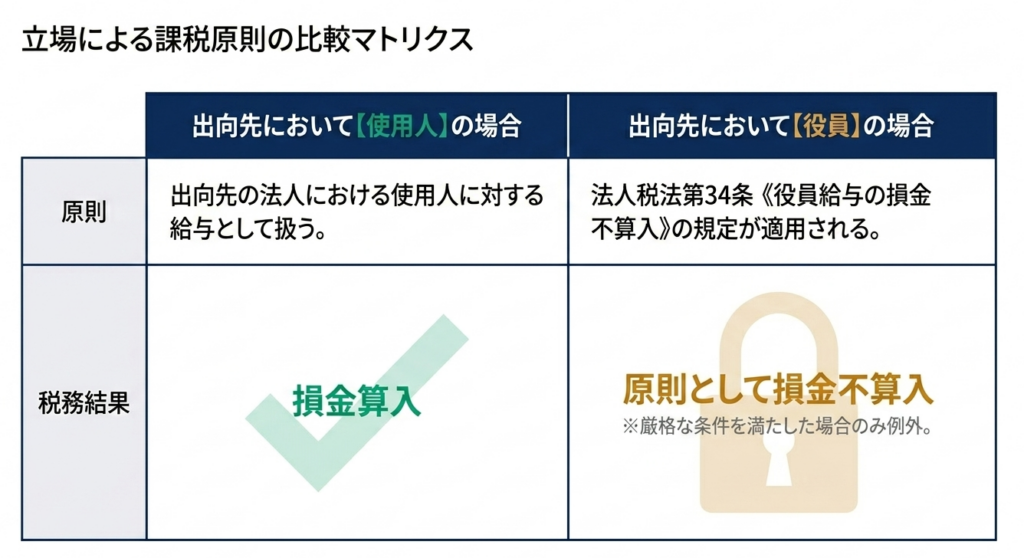

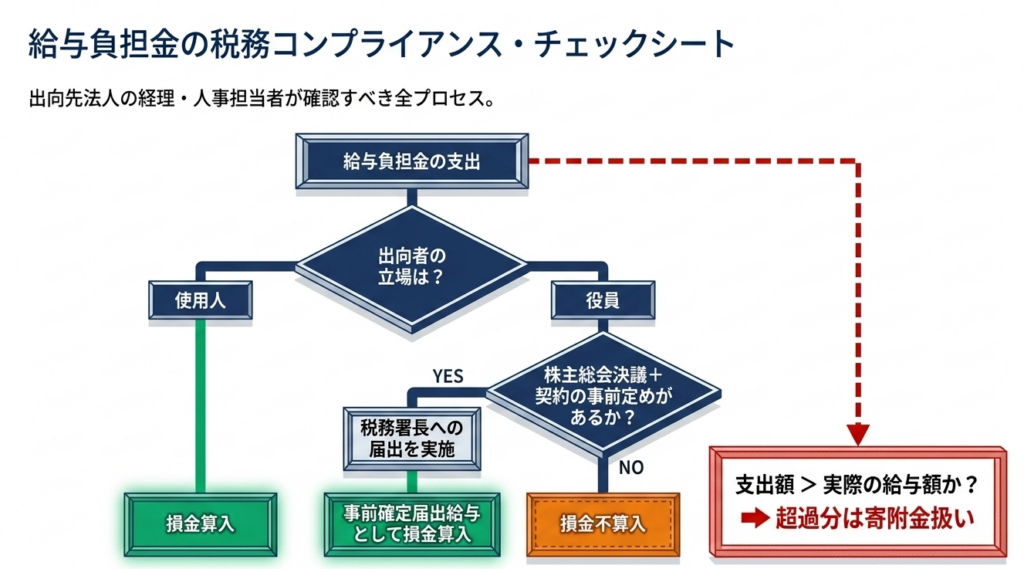

出向先法人が支出する給与負担金は、出向者が出向先で「使用人」か「役員」かによって税務上の取扱いが異なります。

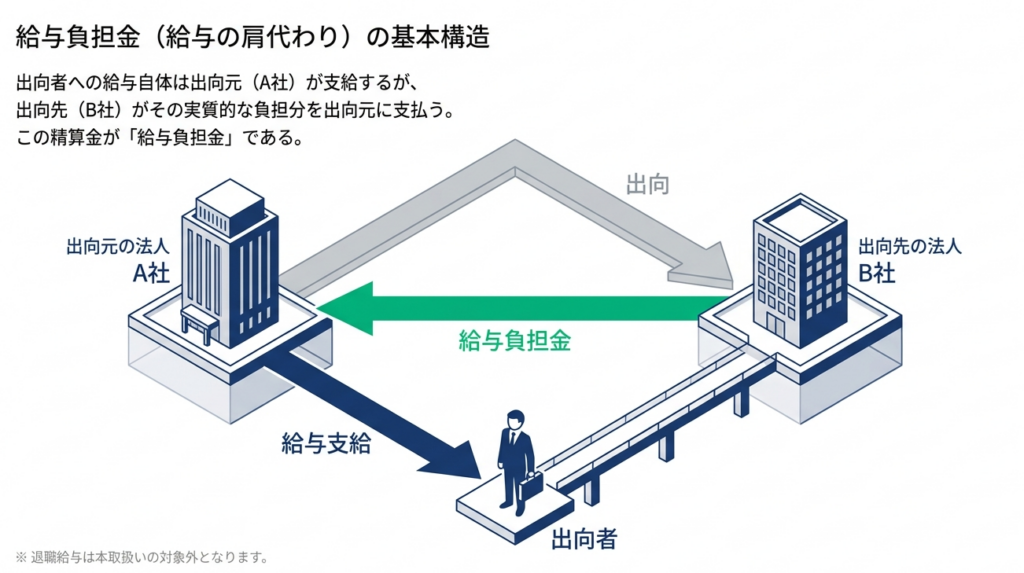

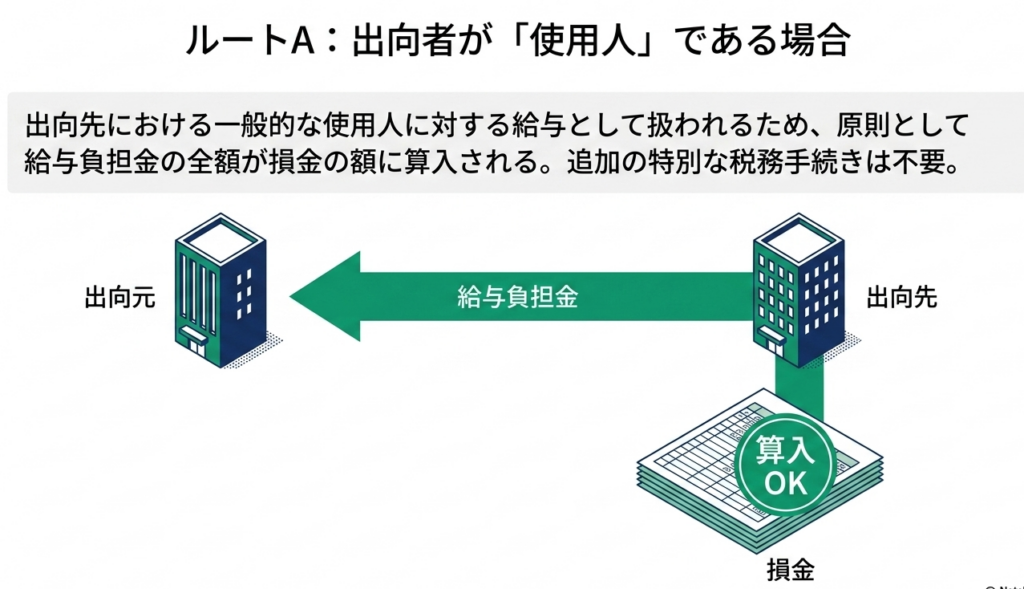

出向元の法人が出向者に給与を支給し、出向先の法人がその給与に相当する金額を「給与負担金」として出向元に支払う場合、出向者が出向先の「使用人」であれば、原則として出向先における使用人に対する給与として損金に算入されます。

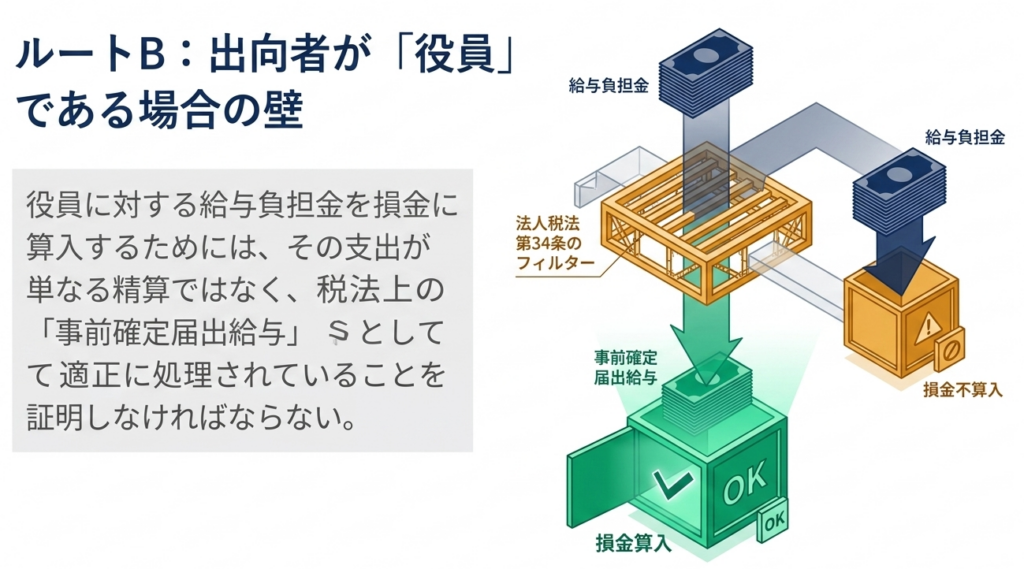

一方、出向者が出向先の「役員」である場合、以下の要件を両方満たすことで役員給与として扱われ、役員給与の損金不算入の規定が適用されます。

- 出向先の株主総会等で役員給与として決議されていること。

- 出向契約等で出向期間と給与負担金の額があらかじめ定められていること。

なお、事前確定届出給与に関する届出は、出向先の法人が所轄の税務署へ行います。

また、給与負担金が出向元の支給する給与額を上回り、その超過分に合理的な理由がない場合は、出向元に対する寄附金として扱われるため注意が必要です。

スライド解説

出向先法人が支出する給与負担金に係る役員給与の税務実務

1. 導入:出向実務における給与負担金の戦略的重要性

企業グループ内での人材交流や技術指導を目的とした「出向」は、日本のビジネス現場において欠かせない人事施策です。実務上は、出向元が給与を立て替え払いし、後から出向先が「給与負担金」として精算する形式が一般的ですが、ここには税務上の大きな落とし穴が潜んでいます。

この給与負担金は単なる「経費の精算(コストの付け替え)」ではありません。

税務上、出向先が支出する負担金は、経済的実態として「出向先法人が出向者へ直接支払う給与」とみなされます。つまり、資金の流れは「出向元経由」というパススルー形式であっても、税務調査では出向先自身の給与支払として、その損金算入の可否が厳格に審査されるのです。

なぜ国税庁はこれほどまでに厳しく管理するのでしょうか。

それは、給与負担金が「利益調整の道具」に使われやすいからです。例えば、赤字の出向先に利益を移転するために負担金を恣意的に減額したり、逆に利益の出ている出向先から負担金を過大に抽出したりといった租税回避を防ぐ狙いがあります。

この取り扱いを誤り、税務上の形式要件を欠いた状態で支出を続けると、多額の負担金が「損金不算入」となり、法人税の追徴課税という形で企業のキャッシュフローに甚大なダメージを与えることになります。まずは、この「形式の不備が実利を損なう」というリスクを肝に銘じておく必要があります。

2. 結論:役員および使用人別の税務処理の基本方針

出向先での給与負担金が損金として認められるためのハードルは、出向者が現場で汗を流す「使用人」なのか、経営に参画する「役員」なのかによって劇的に変化します。

使用人として出向する場合

原則として、出向先における通常の「使用人給与」として取り扱われます。過大でない限り、特段の制限なく損金の額に算入されます。

役員として出向する場合

出向先で役員(取締役・監査役等)に就任している場合、その負担金は法人税法第34条(役員給与の損金不算入)の適用対象となります。つまり、「あらかじめ決められたルール」に従わない支出は、一律で損金として認められないという非常に厳しい制約を受けます。

戦略的な観点から言えば、役員出向においては「通常の給与振込」と同じ感覚でのオペレーションは通用しません。法律が求める「形式的な手続き」を完遂することこそが、損金性を確保するための唯一の防衛策となるのです。

次章では、特に慎重な対応が求められる「役員出向」の具体的な要件を深掘りします。

3. 詳細解説:役員給与負担金の損金算入要件と手続き

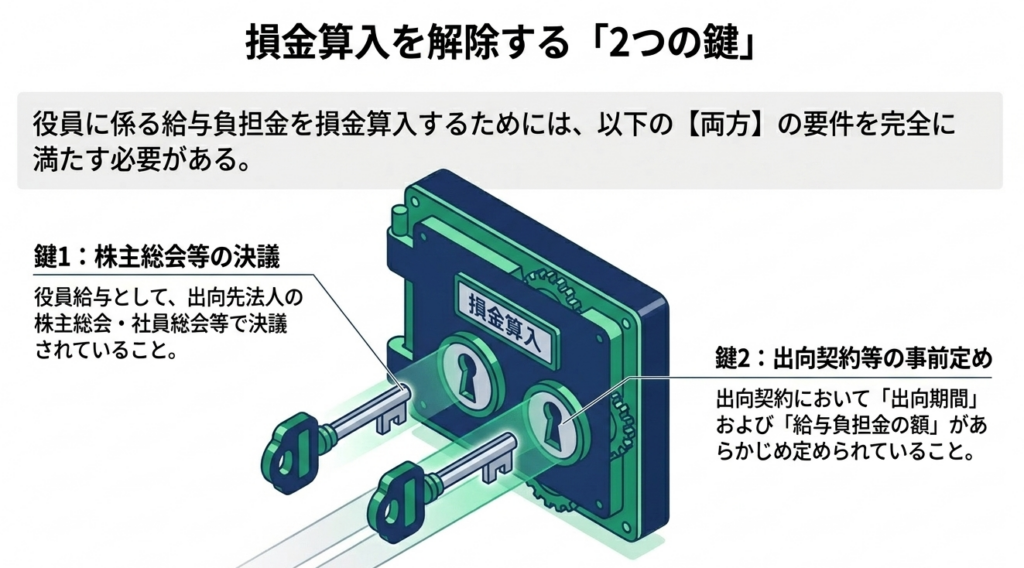

役員として出向者を受け入れる場合、以下の2つの要件を「同時」に満たす必要があります。これらは、後付けの利益操作を排除するための「客観的な証拠」として機能します。

損金算入のために必須となる2つの柱

- 株主総会または社員総会等での決議

その役員に係る負担金の額について、出向先の法人の株主総会等で「役員報酬」としての承認決議がなされている必要があります。 - 出向契約等における「事前」の設定

出向契約書等において、その役員の「出向期間」および「給与負担金の額」があらかじめ定められていることが不可欠です。

タイミングこそが命

税務調査官が真っ先にチェックするのは「日付」です。「あらかじめ」とは、対象となる期間が始まる前を指します。実務でよく見かける「出向が始まってから数ヶ月後に契約書を巻く」といった遡及(バックデート)行為は、税務当局にとって格好の否認材料(レッドフラッグ)となります。契約と決議は必ず「事前」に完了させてください。

実務上の手続き:定めの内容の届出

この負担金を「事前確定届出給与」として処理する場合、出向先の法人が所轄税務署長に対し届出を行います。ここで重要なのは、単に金額を届け出るのではなく、「出向契約等に基づき支出する給与負担金に係る定めの内容」を正確に反映させることです。

※なお、本ルールは「定期の給与」を対象としており、「退職給与」については対象外(別の取り扱い)となる点に注意してください。

4. 詳細解説:適正額を超える負担金の取り扱い(寄附金認定リスク)

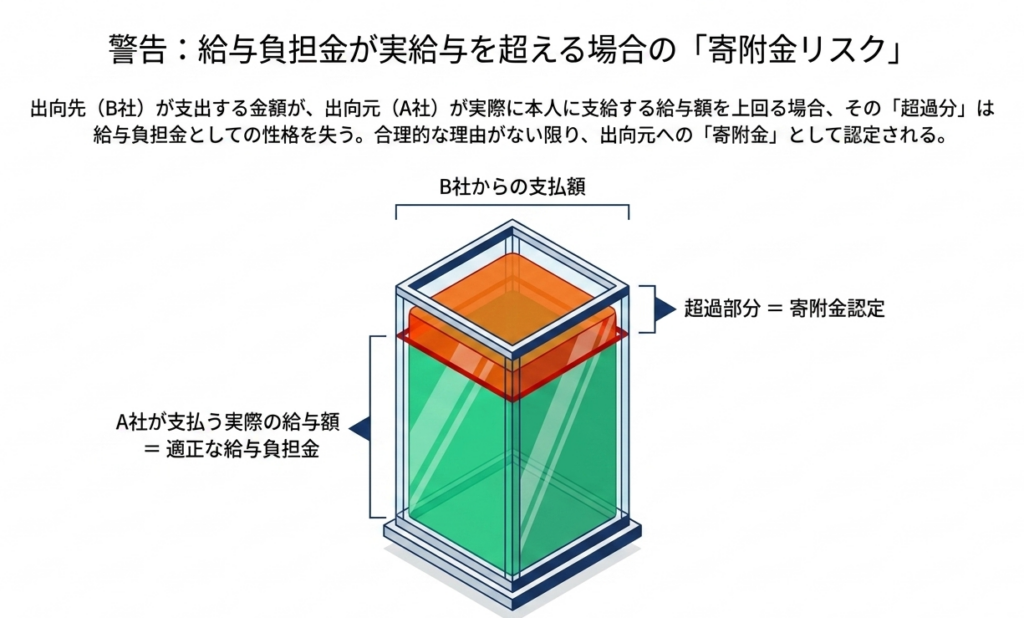

給与負担金の本質は「出向者が提供した労務への対価」の肩代わりです。したがって、支払う金額には合理的な上限が存在します。

寄附金とみなされるライン

出向先が支払う負担金が、出向元が実際に本人に支払っている給与額を超えている場合、その超過分は「給与」としての性質を失います。

その超過支出に「合理的な理由」がない限り、税務上は出向元への「寄附金」として取り扱われます。

寄附金認定がもたらす二重の不利益

寄附金と判定されると、企業には以下のダブルパンチが襲いかかります。

- 出向先:

寄附金の損金算入限度額を超えた分が損金不算入となり、税負担が増す。 - 出向元:

受け取った超過額が「受贈益」として益金に算入され、課税対象となる。

合理的な理由とは何か?

もし出向元の給与実額より多く支払う必要があるなら、その「差額の正体」を明確に書類に残してください。例えば、「出向元が提供する福利厚生事務の代行手数料」や「社宅提供に伴う管理費」など、具体的な役務提供の対価であることを立証できれば、寄附金認定を回避できる可能性があります。根拠なき「切り上げ」や「上乗せ」は厳禁です。

5. まとめ:実務における重要留意事項とチェックポイント

税務コンプライアンスの強化は、現場の細かなオペレーションの積み重ねです。経理・管理部門は、単なる「数字の整理係」ではなく、ガバナンスの守護神として以下のチェックポイントを徹底してください。

- 「事前」の契約締結(Audit-Ready)

- 出向開始日より前の日付で署名・捺印された契約書があるか。「期間」と「算出根拠」が明文化されているか。

- 社内決定プロセスの証跡保持

- 株主総会等の議事録に、役員報酬枠内での「給与負担金」の旨が具体的に記載されているか。事前確定届出給与の届出は完了しているか。

- 対価性の検証(実額との整合性)

- 出向先での負担金額が、出向元での支給実額(社会保険料の会社負担分等を含む合理的な範囲)を超過していないか。超過がある場合は、その理由を説明する書面があるか。

実務の現場では、人事サイドの要望と税務ルールの間で板挟みになることもあるでしょう。しかし、これらの形式を整える手間を惜しむことが、結果として会社に予期せぬ損失を与えてしまいます。

30年の経験から断言できるのは、「正しい手続きは、最大の防衛策である」ということです。透明性と合理性を持った実務を積み上げ、自信を持って税務当局と向き合える体制を築いてください。皆さんのプロフェッショナルな仕事を応援しています。

ガイド:Q&A

問題 1 法人税法における「給与負担金」とは、どのような性質の支出を指しますか。

出向元の法人が出向者に対して給与を支給する場合に、出向先の法人がその給与に相当する金額(退職給与を除く)を出向元の法人に支出するものを指します。これは出向先の法人における、その出向者に対する実質的な給与として取り扱われます。

問題 2 出向者が出向先の法人において「使用人」である場合、支出された給与負担金は原則としてどのように取り扱われますか。

原則として、出向先の法人における「使用人に対する給与」として取り扱われ、損金の額に算入されます。これは、出向者が実質的に出向先の法人の業務に従事していることに対する対価としての性質を持つためです。

問題 3 出向者が出向先の法人において「役員」となっている場合、給与負担金の支出にはどの法律の規定が適用されますか。

法人税法第34条《役員給与の損金不算入》の規定が適用されます。出向先での立場が役員である以上、その給与負担金は通常の役員給与と同様の厳しい損金算入ルールに従う必要があります。

問題 4 出向先法人が支出する役員の給与負担金が、法人税法第34条の適用を受けるために必要な「決議」について説明してください。

その役員に係る給与負担金の額について、出向先法人の株主総会、社員総会、またはこれらに準ずる機関において、役員に対する給与として承認する決議がなされている必要があります。この決議は、法的な支給根拠を明確にするために不可欠です。

問題 5 出向契約等において、あらかじめ定めておくべき事項にはどのようなものがありますか。

出向契約等において、その出向者に係る「出向期間」および「給与負担金の額」が事前に具体的に定められている必要があります。これらの定めに欠落があると、適正な役員給与としての取り扱いが認められない可能性があります。

問題 6 「事前確定届出給与」に関する届出は、誰がどこに対して行う必要がありますか。

出向先の法人が、自らの納税地の所轄税務署長に対して行う必要があります。届出の内容は、出向契約等に基づき支出する給与負担金の定めの内容について記載することとなります。

問題 7 給与負担金として支出した金額が、出向元の法人が実際に支払う給与額を超えた場合、その超過分は原則としてどのように扱われますか。

出向元の法人が支給する給与額を超える部分の金額については、そもそも「給与負担金」としての性格を持たないものとみなされます。本来の給与相当額を逸脱しているため、別の税務上の検討が必要となります。

問題 8 給与負担金の支出が「寄附金」とみなされるのは、どのようなケースですか。

出向元の法人が支給する給与額を超えて支出されており、かつそのことについて合理的な理由がなく、適正な金額の範囲内ではない場合に「寄附金」として取り扱われます。これは、実質的な経済的利益の供与と判断されるためです。

問題 9 この資料における「給与(給与負担金)」の定義において、明確に除外されているものは何ですか。

「退職給与」が明確に除外されています。本資料における給与負担金の取り扱いは、あくまで経常的な給与を対象としており、退職の際に支払われる給付については別の枠組みとなります。

問題 10 本取り扱いの根拠となっている「法人税基本通達」の番号をすべて挙げてください。

根拠法令等として、「法基通9-2-45」および「法基通9-2-46」が挙げられています。これらが給与負担金に係る役員給与の具体的な解釈指針となっています。

用語集

| 用語 | 定義・説明 |

| 出向者 | 法人の使用人が他の法人に出向し、出向先法人の業務に従事する者を指す。 |

| 出向元法人 | 出向者を送り出し、直接給与を支給する側の法人。 |

| 出向先法人 | 出向者を受け入れ、その業務に従事させる側の法人。 |

| 給与負担金 | 出向先法人が出向元法人に対し、出向者の給与(退職給与を除く)に相当する金額として支出するもの。 |

| 損金算入 | 法人税の計算において、収益(益金)から差し引くことができる費用として認められること。 |

| 法人税法第34条 | 役員給与の損金不算入について定めた法律。役員に対する給与が一定のルールを満たさない場合、損金として認めないことを規定している。 |

| 事前確定届出給与 | 役員に対し、所定の時期に確定した額を支給することをあらかじめ税務署に届け出ている給与。 |

| 寄附金 | 合理的な理由なく支出された、適正な対価とは認められない経済的利益の供与。本件では、過大な給与負担金がこれに該当する場合がある。 |

| 法基通 | 法人税基本通達の略称。法律の解釈や適用の指針を国税庁が示したもの。 |

コメント