国税庁タックスアンサーの「No.5242 出向先法人が支出する退職金の負担金の取扱い」について解説します。

解説動画

詳細

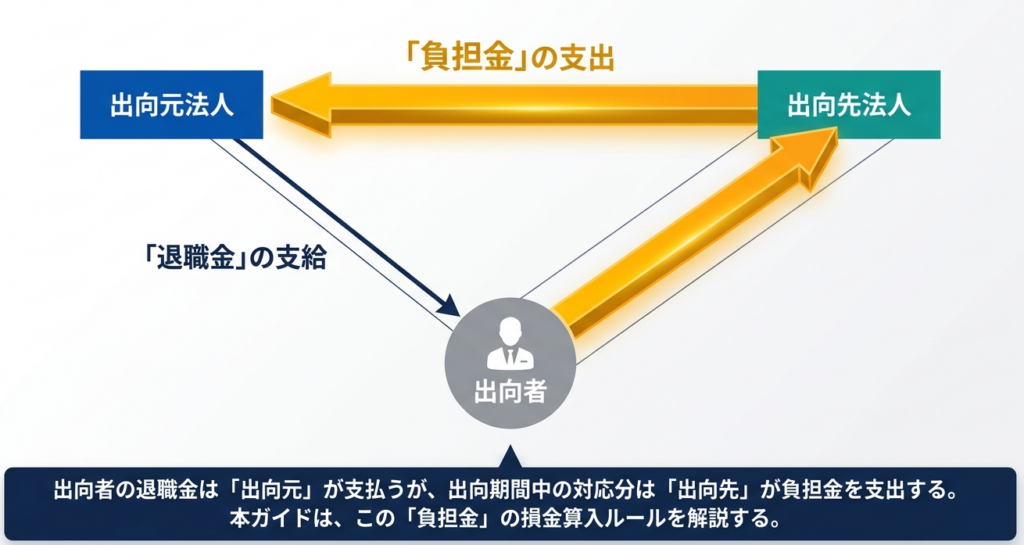

出向先法人が支出する退職金の負担金は、支出のタイミングや要件によって損金算入の取扱いが異なります。

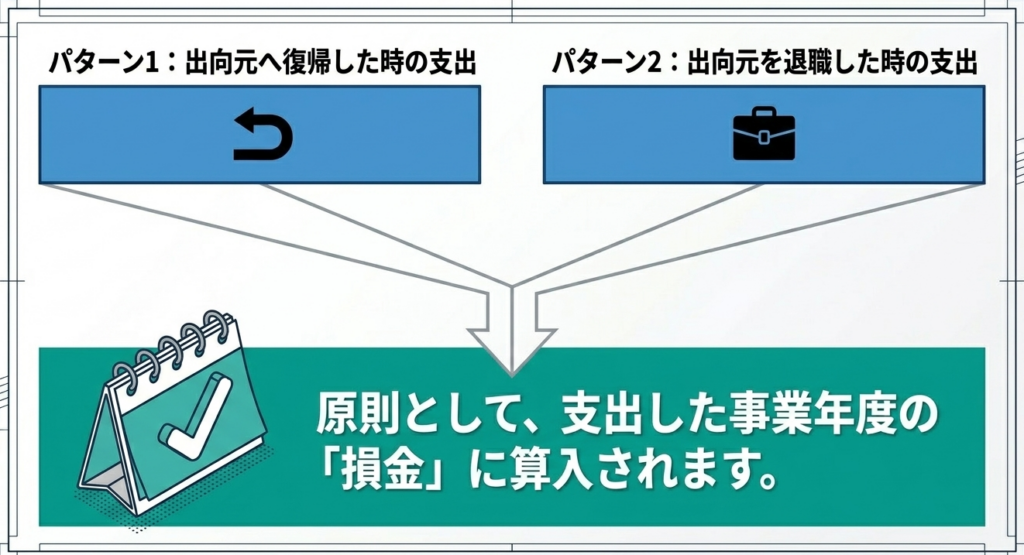

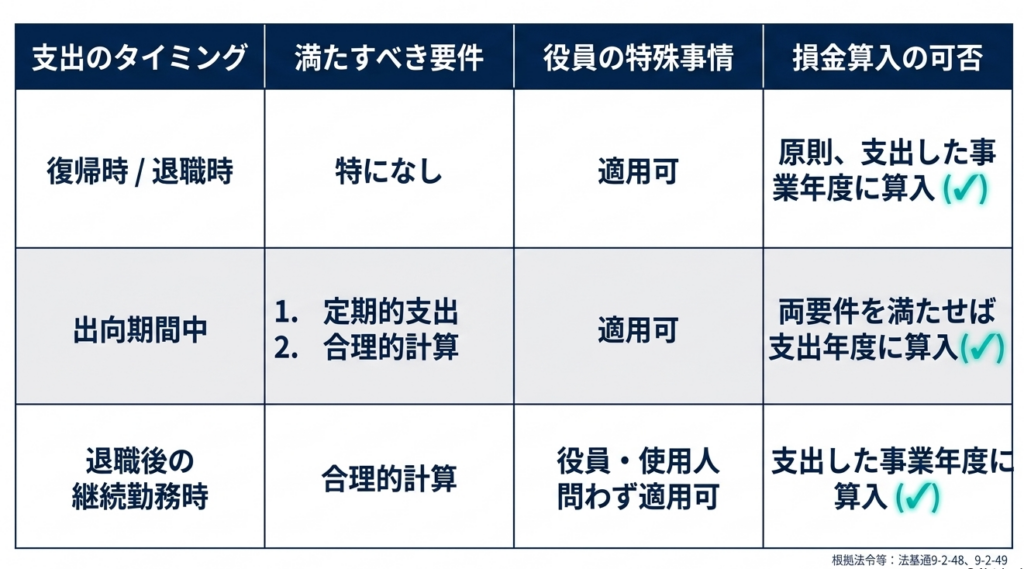

出向者の退職金は出向元が支払いますが、出向期間に対応する分は出向先から出向元へ負担金として支払われます。この負担金を、出向者が「出向元へ復帰した時」や「出向元を退職した時」に支出する場合は、原則として出向先の支出した事業年度の損金に算入されます。

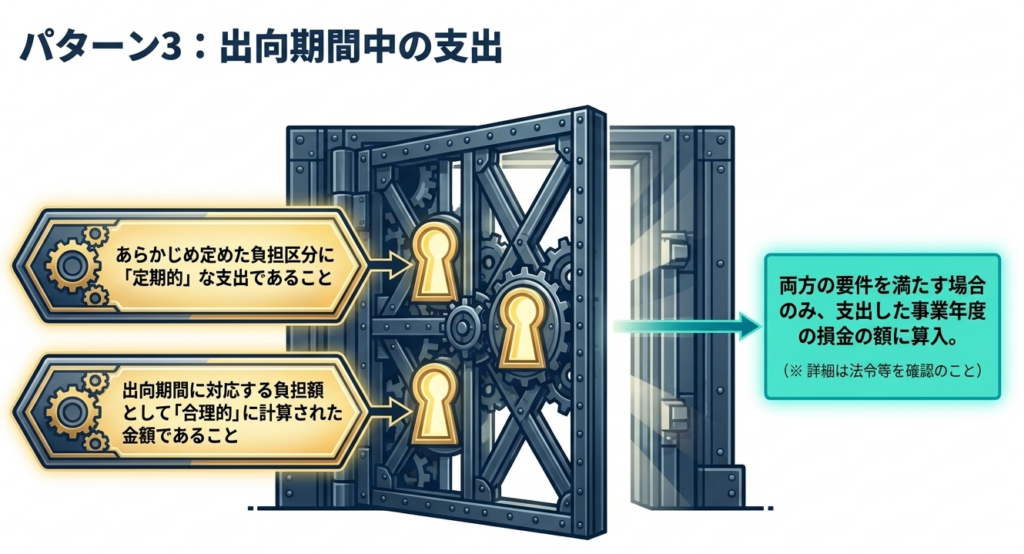

一方、「出向期間中」に支出する場合は、以下の2つの要件を両方満たせば損金算入が認められます。

- あらかじめ定めた負担区分に基づき、定期的に支出していること。

- 出向期間に対応する退職金の負担額として、合理的に計算された金額であること。

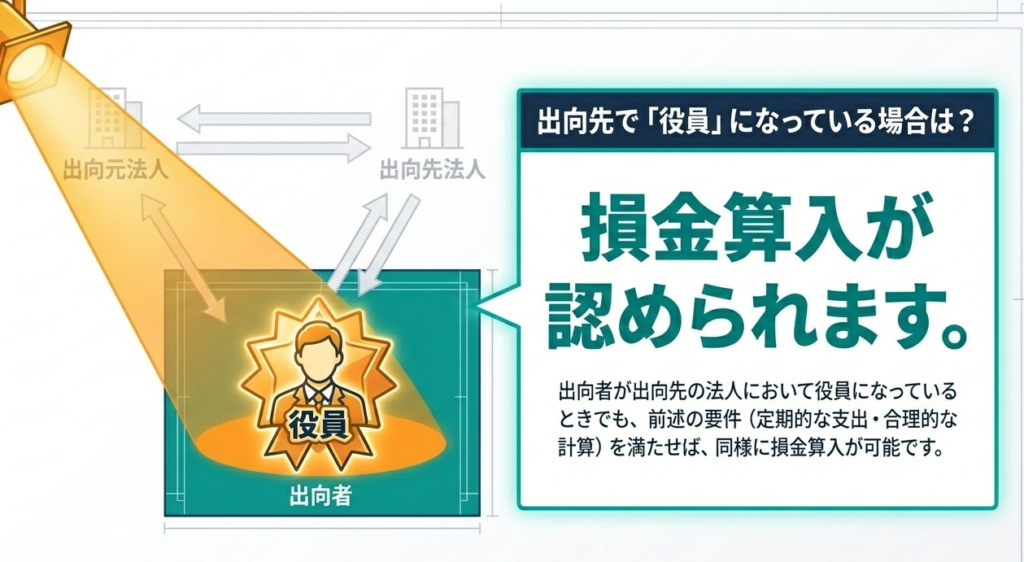

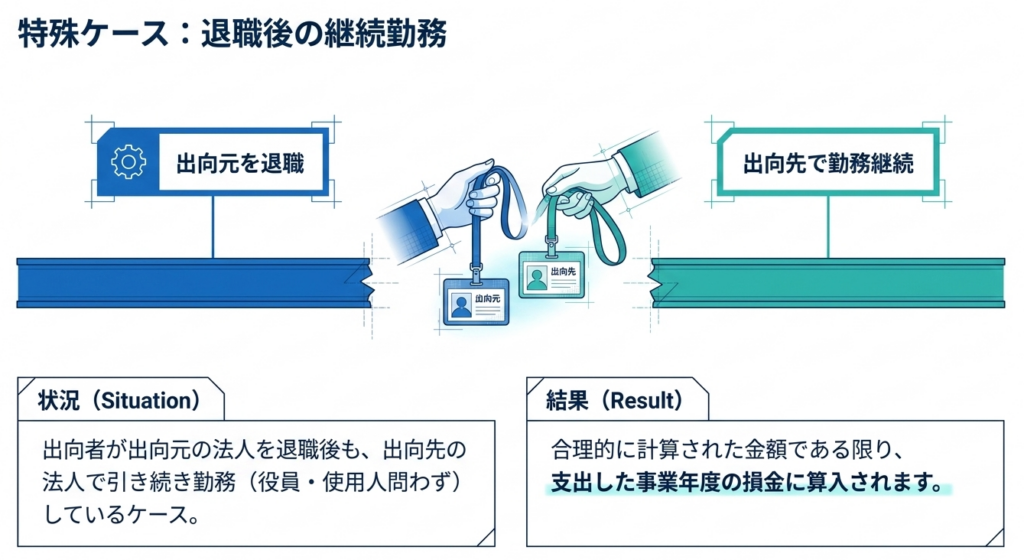

これらの取扱いは、出向者が出向先で役員になっている場合でも適用されます。また、出向元を退職してそのまま出向先で勤務し続けるケースにおいて、出向先が出向元へ支出する退職金相当額についても、合理的に計算されていれば損金算入が可能です。

スライド解説

出向先法人が支出する退職金負担金の税務実務ガイダンス

1. 導入:実務における退職金負担金の見落とせない重要性

昨今、グループ企業間における戦略的な人材配置や技術交流を目的とした「出向」は、もはや日常的な経営手法となっています。しかし、現場の経理担当者や若手スタッフが直面するのは、出向者の給与や退職給付費用を「誰が、いつ、どの範囲で負担すべきか」という極めて実務的、かつ難解な判断です。

特に退職金負担金は、給与とは異なり支払いが将来にわたること、また一度の支出額が多額になりやすいことから、企業のキャッシュフローに与える影響が無視できません。もし、税務上の損金算入要件を正しく理解せず、安易な按分計算や場当たり的な支出を行えば、当局から「寄附金」とみなされ、不適切な損金算入として更正処分を受けるリスクを負うことになります。

本通達(No.5242)を正確に読み解くことは、適正な納税を行うためだけでなく、予期せぬ追徴課税から会社を守る「実務上の防衛策」に他なりません。それでは、実務担当者が最も注視すべき、退職金負担金の損金算入に関する基本的な考え方から確認していきましょう。

2. 結論:税務上の取り扱いと損金算入の基本原則

出向先法人が支出する退職金負担金の税務処理において、最も重要な原則は

「支出した事業年度の損金の額に算入する」

という点にあります。

会計上は、出向者の勤務実態に応じて毎期費用を引当計上する考え方もありますが、税務上は原則として、法人が実際に金銭を支出したタイミングで費用化(損金算入)を認めます。

この取り扱いは、支出時期によって損金算入のタイミングが決定されるというメカニズムを内包しており、企業の所得計算に直接的な影響を及ぼします。

以下に、実務の拠り所となる国税庁の見解および通達の要旨をまとめます。

要旨

出向先法人が支出した退職金の負担金は、原則として支出した日の属する事業年度の損金の額に算入される。これは、出向者が復帰・退職した際に一括で支払うケースに加え、出向期間中に定期的に支払うケースや、出向者が役員である場合、あるいは出向元を退職後も出向先で勤務を継続する場合などであっても、合理的な計算に基づいている限り同様に適用される。

この原則を大前提とした上で、実務においては「いつ支出するか」というタイミングによって、税務当局から求められる詳細な要件が異なります。

次に、その具体的なパターン別の検証ポイントを見ていきましょう。

3. 詳細解説:支出時期別の処理要件と合理的計算のポイント

税務当局が支出のタイミングによって異なる要件を課しているのは、退職金の負担を口実にした「恣意的な利益操作」を排除するためです。

実務上は、以下の3つの支出パターンのいずれに該当するかを確認し、それぞれの要件をクリアする必要があります。

支出パターン別の整理と損金算入要件

- 出向元法人へ「復帰した時」に支出する場合

- 出向元法人を「退職した時」に支出する場合

これら1および2のケース(事後的な一括精算)については、原則として支出した事業年度において全額損金算入が認められます。 - 「出向期間中」に支出する場合

出向期間中に月次や年次などで継続的に負担金を支払うケースです。この場合、以下の「厳格な2要件」をいずれも満たさなければなりません。- あらかじめ定めた負担区分に基づく定期的な支出:

負担金の計算方法や支払頻度が、あらかじめ契約等で明確に規定されており、かつ、その規定に従って現実に支払われている必要があります。 - 合理的に計算された金額:

支出額が、出向期間に対応する負担分として妥当なものでなければなりません。

- あらかじめ定めた負担区分に基づく定期的な支出:

「合理的な計算」の深掘りと否認リスクの回避

実務上、最も争点となりやすいのが「合理的な計算」の定義です。これは単に「出向元から請求された金額だから」という理由だけでは不十分です。

- 出向元の退職金規定との整合性:

負担金の計算根拠が、出向元の退職金規定(給与比例方式やポイント制など)に準拠していることが不可欠です。もし、出向元での本来の累積額を大幅に超える金額を支出した場合、その超過額は出向元への「寄附金」として、損金算入が否認されるリスクがあります。 - 計算プロセスの透明性:

出向期間の長短や役職、給与水準に基づき、第三者が納得できる客観的なロジックで計算されている必要があります。

特殊ケースにおける取り扱い

以下のような状況でも、合理的な計算に基づいている限り、損金算入が認められます。

- 出向者が役員である場合:

出向先で役員に就任していても、使用人同様、適正な負担金であれば損金算入が可能です。 - 出向元を退職後も勤務継続する場合:

出向者が一旦出向元を退職し、その後も引き続き出向先で勤務(役員・使用人問わず)を継続する場合であっても、出向期間に対応する退職金相当額を支出した際は、その事業年度の損金とすることができます。

4. まとめ:実務での運用における留意事項とリスク管理

本制度を実務に適用する際、理屈では分かっていても、「解釈の揺れ」や「準備不足」が原因で税務調査時に指摘を受けるケースが後を絶ちません。リスクを最小化するための提言をまとめます。

実務上の注意点:契約と証憑の重要性

- 「遡及契約」の禁止と事前規定:

通達にある「あらかじめ定めた」という文言は非常に重い意味を持ちます。出向期間が始まってから、あるいは数年経ってから遡って契約書を作成したり、負担区分を決定したりすることは、税務当局から「恣意的な損金算入」と疑われる最大の要因です。必ず出向開始時までに、契約書や覚書を締結してください。 - 計算根拠資料の備え付け:

出向元法人の退職金規定のコピー、および個別の負担金計算ワークシートは、税務調査における必須の立証資料です。出向元から送られてくる請求書だけでなく、その内訳が「合理的」であることを示す裏付け資料をセットで保存しておく必要があります。

指針としての総括

出向先法人が負担する退職金負担金は、正しく手順を踏めば着実に損金化できる費用です。しかし、その正当性を担保するのは、他ならぬ「事前の契約」と「客観的な計算根拠」です。経理担当者の皆様には、単に経理処理を行うだけでなく、契約段階から関与し、将来の税務リスクを摘み取る視点を持っていただきたいと思います。

本記事を確認した後は、まず自社の出向契約書を見直し、負担金の算出基準や支払時期が現状の運用と乖離していないか、直ちに確認することをお勧めいたします。

ガイド:Q&A

Q1: 出向者の退職金について、本来の支払者と、出向先法人が支出する負担金の性質について説明してください。

出向者の退職金は、原則として出向元の法人が本人に支払うこととなります。しかし、そのうち出向期間に対応する部分については、出向先の法人が負担すべきものとして、出向先から出向元へ負担金が支出されます。

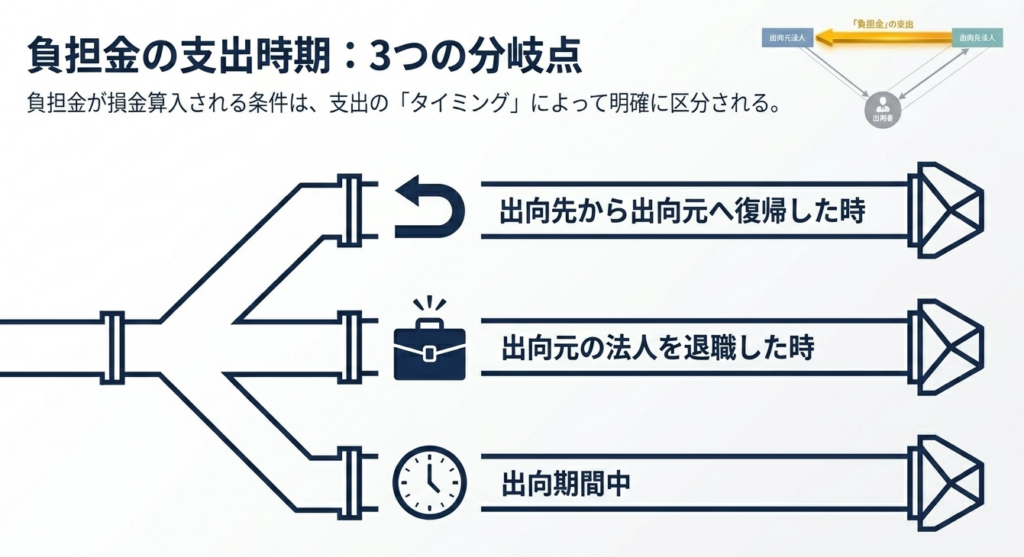

Q2: 出向先法人が出向元法人に対して負担金を支出する時期として、どのような3つのケースが想定されていますか。

負担金の支出時期には、「出向先の法人から出向元の法人へ復帰した時」、「出向元の法人を退職した時」、および「出向期間中」の3つの場合があります。

Q3: 出向先法人から出向元法人へ復帰した時に負担金を支出する場合、法人税法上の損金算入時期はいつになりますか。

原則として、出向先法人がその負担金を実際に支出した日の属する事業年度の損金の額に算入されます。これは、出向元法人の退職時に支出する場合も同様です。

Q4: 出向期間中に定期的に負担金を支出する場合、損金として認められるための1つ目の要件(支出の形態)は何ですか。

あらかじめ定められた負担区分に基づいて、定期的に支出していることが要件となります。この計画的な支出が、損金算入の適格性を判断する一つの基準となります。

Q5: 出向期間中に定期的に負担金を支出する場合、金額に関して求められる2つ目の要件(計算の妥当性)について述べてください。

支出する金額が、出向期間に対応する退職金の負担額として合理的に計算された金額である必要があります。根拠のない金額ではなく、期間に応じた妥当な算定が求められます。

Q6: 出向者が、出向先の法人において役員(役員)に就任している場合、負担金の損金算入は認められますか。

はい、認められます。出向者が便宜上、出向先の法人において役員になっている場合であっても、負担金を損金の額に算入することは可能です。

Q7: 出向者が出向元の法人を退職した後も、引き続き出向先の法人で勤務を継続する場合、負担金の取扱いはどうなりますか。

出向者が元の法人を退職しても出向先で勤務を続ける場合、出向期間に対応する退職金相当額を損金に算入できます。この際、出向者が引き続き役員または使用人として在籍していても扱いは変わりません。

Q8: 出向者が退職後も出向先で役員または使用人として勤務し続ける場合、損金算入が認められるための条件は何ですか。

支払われる金額が合理的に計算されたものであることが条件となります。合理的な計算に基づいている限り、その支出した事業年度の損金の額に算入することが認められます。

Q9: 本件の取扱いにおいて、対象となる税目は何ですか。

この取扱いが適用されるのは「法人税」です。企業の所得計算における損金算入の可否を規定しています。

Q10: この取扱いに関する具体的な判断基準が示されている、根拠となる法令等の通達番号を挙げてください。

法人税基本通達の「法基通9-2-48」および「法基通9-2-49」が根拠法令等として挙げられています。

用語集

| 用語 | 定義・解説 |

| 出向元法人 | 出向者を本来雇用しており、退職金を直接本人に支払う責任を持つ法人のこと。 |

| 出向先法人 | 出向者を受け入れて業務に従事させる法人のこと。出向期間に対応する退職金費用を負担金として支出する。 |

| 退職金の負担金 | 出向期間中の労働の対価としての退職金費用を、実質的な雇用主である出向先法人が出向元法人へ支払う金銭。 |

| 損金の額に算入 | 法人税の計算において、収益から差し引くことができる費用(損金)として認めること。税負担の軽減に繋がる。 |

| 負担区分 | 出向元と出向先の間で、退職金などの費用をどのような割合や基準で分担するかをあらかじめ決めた取り決め。 |

| 合理的に計算された金額 | 勤続年数や給与水準などに基づき、出向期間に対応する退職金として客観的かつ妥当に算出された額。 |

| 法基通 | 法人税基本通達の略。法人税法の解釈や運用を具体的に示すための、国税庁による指針。 |

コメント