国税庁タックスアンサーの「No.5261 交際費等と福利厚生費との区分」について解説します。

解説動画

詳細

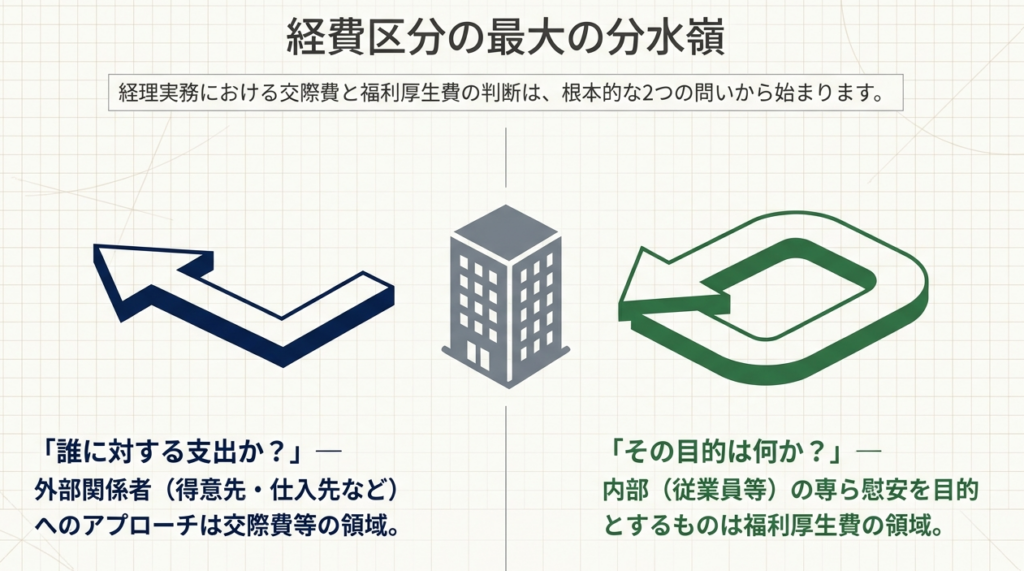

「交際費等と福利厚生費の区分」は、法人の支出が税務上どちらに該当するかを判断するための基準です。

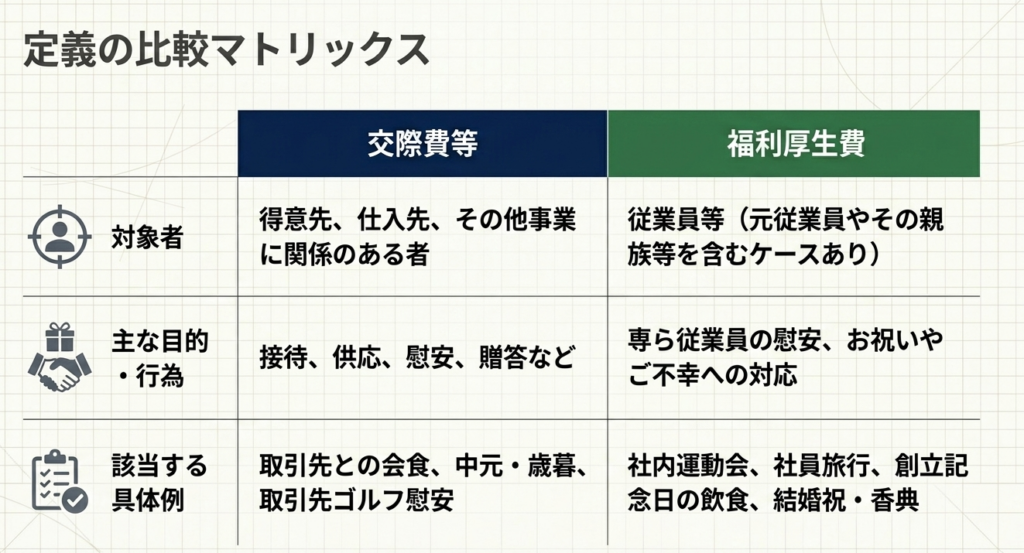

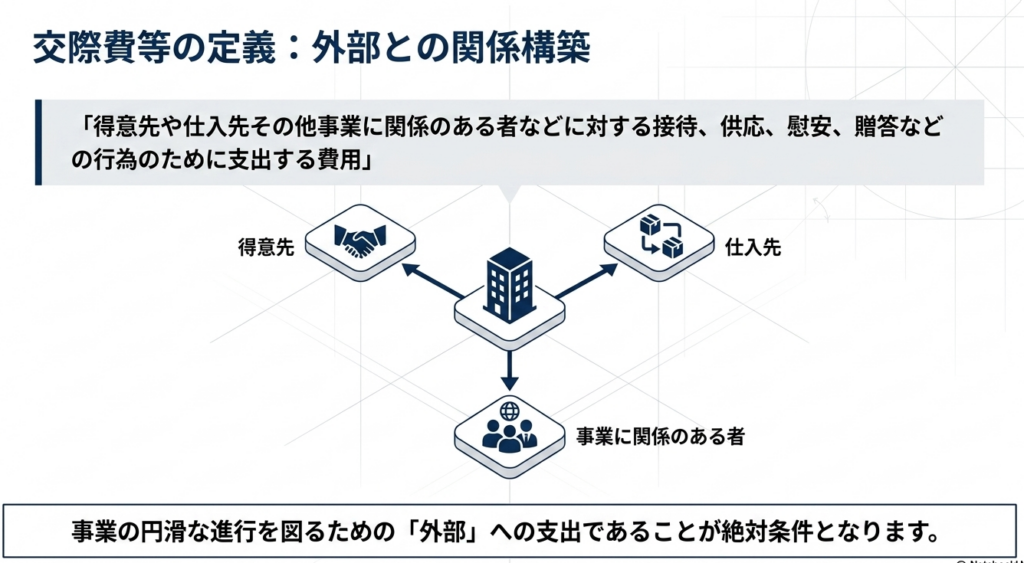

原則として「交際費等」とは、得意先や仕入先など事業関係者に対する接待や贈答のために支出する費用を指します。これらは原則として損金不算入等の対象となります。

一方、専ら従業員の慰安を目的とした運動会や社員旅行などに通常要する費用は交際費等から除かれ、「福利厚生費」として扱われます。

また、以下のような支出も福利厚生費に該当します。

- 社内行事での飲食費:

創立記念日や新社屋落成式などに際し、従業員等におおむね一律に社内で供与される通常の飲食費。 - 慶弔金等:

従業員等やその親族等に対し、一定の基準に従って支給される結婚祝、出産祝、香典、病気見舞いなどの金品。

このように、対象者が従業員等であり、一定の基準や要件を満たす費用については福利厚生費として処理することが可能です。

スライド解説

解説:「交際費等」と「福利厚生費」の区分実務|判断基準と実務指針

1. 導入:税務実務における区分判断の重要性と背景

企業経営において、支出した費用が「交際費等」に該当するのか、あるいは「福利厚生費」として認められるのかという判断は、単なる勘定科目の選択にとどまらない極めて戦略的な意味を持っています。法人税法上、交際費等は損金算入に一定の制限がある一方で、福利厚生費は原則として全額損金算入が可能です。この区分の妥当性が、企業の最終的な税負担額、ひいてはキャッシュフローに直結することになります。

国税庁の定義(措法61の4)によれば、交際費等とは「得意先や仕入先その他事業に関係のある者などに対する接待、供応、慰安、贈答などの行為のために支出する費用」を指します。

実務上、この「慰安」や「供応」という概念が、従業員向けの支出と重なり合う部分で判断を難しくさせます。

この区分が不明確であることによって生じる実務上のリスクは、単なる「経費の否認」だけではありません。

福利厚生費としての実態が伴わないと判断された場合、それは「交際費等」として損金不算入(法人税の増加)となるだけでなく、従業員に対する「給与・賞与(経済的利益の供与)」とみなされる「二重の税務リスク」を孕んでいます。後者の場合、源泉所得税の徴収漏れとして、会社側が多額の追徴課税を受ける事態に陥りかねません。

経理担当者には、単に領収書を処理するだけでなく、その支出が「対外的な接待」なのか「適正な福利厚生」なのかを峻別し、理論武装する視点が求められます。

それでは、適切な税務処理を導き出すために、実務の現場で立ち返るべき最終的な判定ロジックを確認していきましょう。

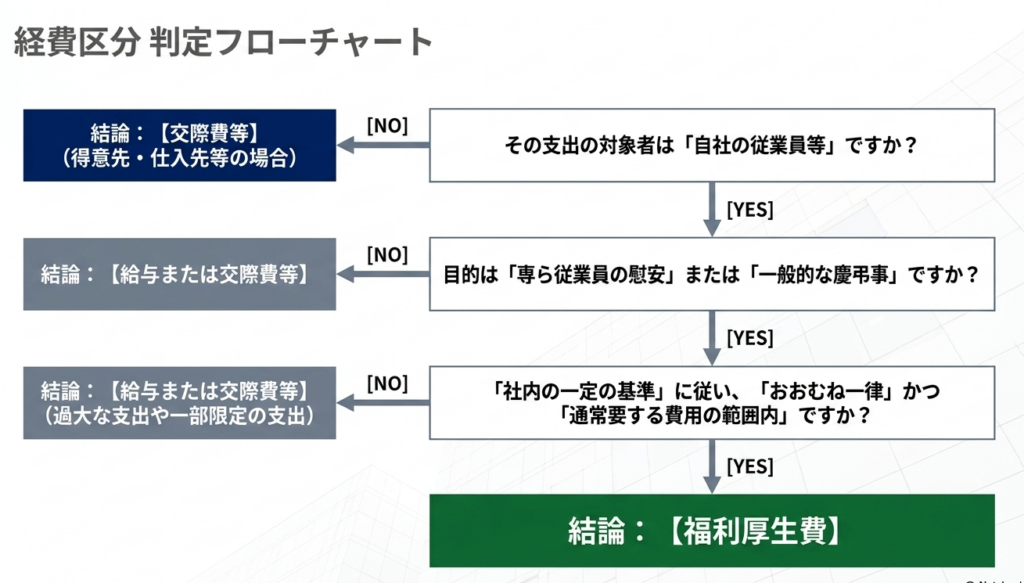

2. 結論:実務における最終的な判定ロジック

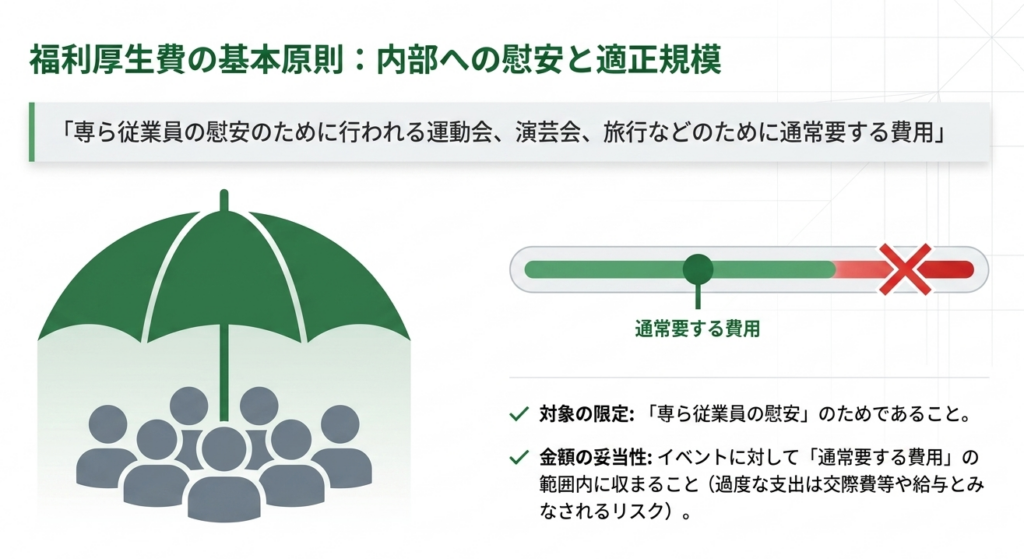

税務実務において最も重要なのは、曖昧なグレーゾーンを放置せず、客観的な根拠に基づいて着地点を明確にすることです。交際費等の範囲から除外され、福利厚生費として認められるためには、その支出が「専ら従業員の慰安のため」であり、かつ「社会通念上、通常の範囲内」であることが大原則となります。

福利厚生費として認められるための黄金律として3つの必須条件を提示します。

- 従業員全員(または一定の基準による一定の範囲の者)を対象とした公平な機会の提供(おおむね一律の供与)

- 支出の金額が、その目的からみて社会通念上「通常要する費用」の範囲内であること

- 社内規程などの「一定の基準」に基づいた適正な運用がなされていること

これらの判定基準を明確に持つことは、実務の現場に大きな「安心感」をもたらします。

税務調査において、当局に対し「わが社はこれらの基準に照らし、かつ社会通念を逸脱しない範囲で福利厚生費と判断した」という論理的な根拠を提示できるからです。この一貫性のある姿勢こそが、組織のコンプライアンスを強化し、不当な「給与認定」や「交際費認定」を防ぐ最強の盾となります。

では、この結論を裏付ける具体的な根拠法令や、さらに踏み込んだ詳細な区分ポイントについて、国税庁の指針に基づき解説します。

3. 詳細解説:国税庁通達に基づく区分ポイントの徹底分析

実務判断の拠り所となるのは、租税特別措置法(措法61の4等)や関連する通達です。これらの根拠を正しく理解し、要件を一つひとつ検証していくことが、税務当局に対する論理的な説明力を高める唯一の道です。

ここでは、主要な3つのカテゴリについて要件を深掘りします。

(1) 従業員の慰安行事

従業員のために開催される行事は、その「目的」と「金額の妥当性」が厳格に問われます。

専ら従業員の慰安のために行われる運動会、演芸会、旅行などのために通常要する費用については交際費等から除かれ、福利厚生費などとされます。

ここで注意すべきは「通常要する費用」の境界線です。金額が社会通念を著しく超える豪華な旅行などは、超過分だけでなく「費用の全額」が交際費、あるいは特定の参加者への給与として課税対象とされるリスクがあります。

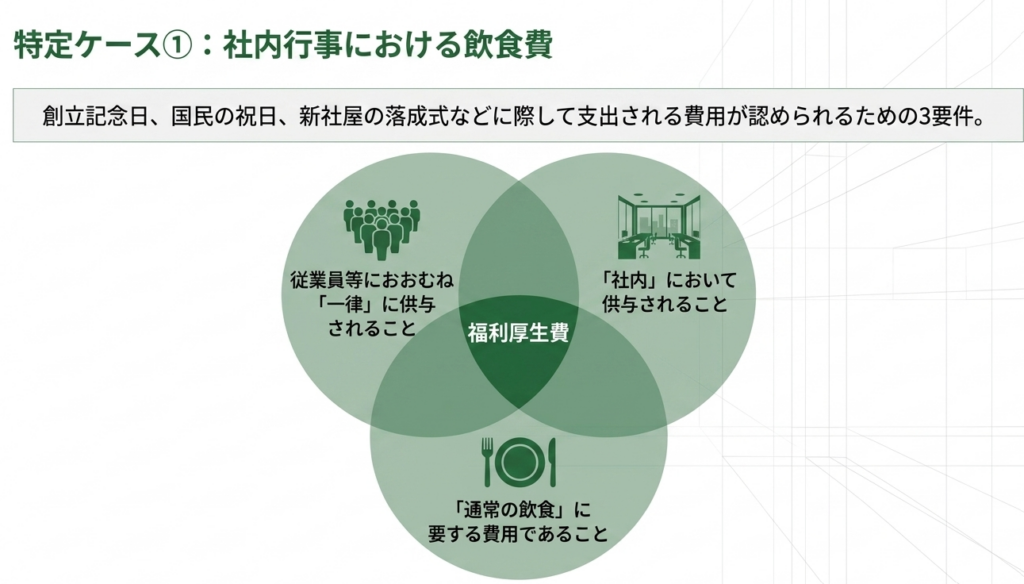

(2) 社内行事における飲食

創立記念日などの特別な日に提供される飲食についても、実務上の厳しい縛りがあります。

創立記念日、国民の祝日、新社屋の落成式などに際し、従業員等におおむね一律に、社内において供与される通常の飲食に要する費用

ここでの戦略的なポイントは「社内において供与」という限定条件です。

国税庁の例示では、あくまで社内での実施が基本とされています。

これを高級レストランなどの外部施設に移して実施する場合、それが「通常の飲食」の範囲内であるかどうかの立証責任はより重くなり、交際費等と認定されるリスクが格段に高まることを覚悟しなければなりません。

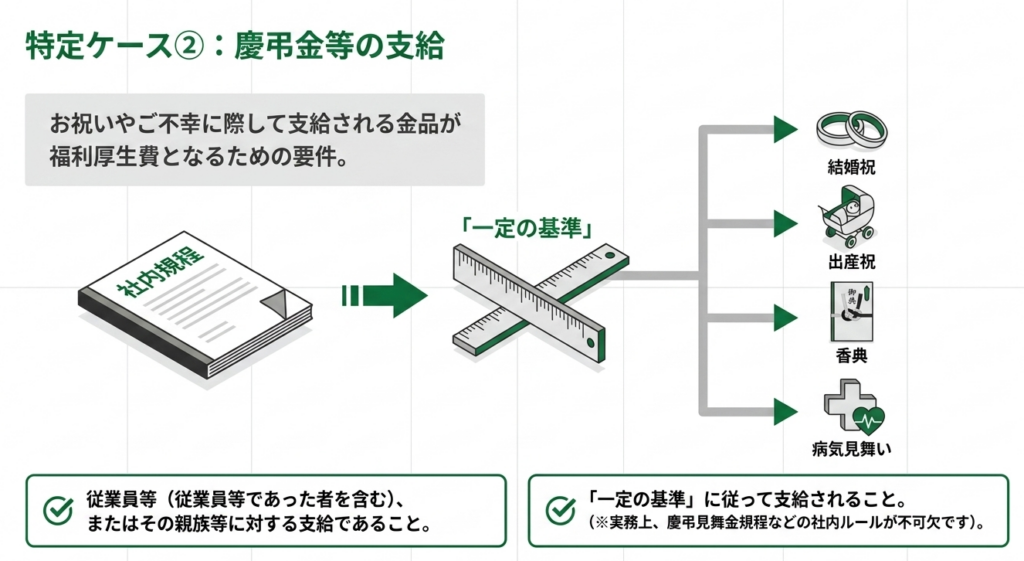

(3) 慶弔見舞金等の支給

従業員に対する金品支給において、恣意性は最大の敵となります。

従業員等(従業員等であった者を含みます。)またはその親族等のお祝いやご不幸などに際して、一定の基準に従って支給される金品に要する費用(例えば、結婚祝、出産祝、香典、病気見舞いなどがこれに当たります。)

ここで見落としがちなのは、対象に「従業員等であった者(退職者・OB)」が含まれている点です。

退職者への香典なども、現役社員と同様の「一定の基準」に従っていれば福利厚生費として処理可能です。逆に、規程に基づかない場当たり的な高額支給は、特定の個人に対する「贈答(交際費等)」や「給与」とみなされ、源泉所得税の徴収漏れを指摘される要因となります。

詳細な基準を一つでも欠いた場合、税務当局からは「事業関係者に対する供応や贈答」と性質が変わらないと判断され、企業の税務コストが跳ね上がる恐れがあることを肝に銘じてください。

4. まとめ:実務現場での注意点と運用のアドバイス

税務上の制度を正しく理解することは第一歩に過ぎません。真に重要なのは、その基準をいかに社内の日常業務に落とし込み、客観的な証拠として定着させるかという戦略的な運用です。

皆様が明日から実践すべきアクションプランとして、以下の2点を徹底してください。

- 社内規程(一定の基準)の具体化とドキュメント化

「通常の費用」や「一定の基準」という抽象的な表現を、自社の規模に合わせた具体的な金額として明文化してください。特に慶弔見舞金については、役職等に応じた支給額を規程化しておくことが、税務調査における最大の防御となります。 - 事実関係の克明な記録(証憑の強化)

単に領収書を保存するだけでなく、その行事が「おおむね一律」であったことを証明するために、案内状の写しや、参加率(あるいは全員に案内した事実)を記録した書類、稟議書などを併せて保管してください。「誰が、いつ、何の目的で参加したか」という事実の記録こそが、実務的な「安心感」の源泉となります。

実務における「判断」には、常に勇気と根拠が伴います。

しかし、今回解説したポイントを押さえていれば、それは単なる思い込みではなく、専門家としての確固たる見解へと変わります。日々の地道な記録と規程の遵守こそが、企業を不測の税務リスクから守る唯一の道です。

皆様がプロフェッショナルとして、この複雑な区分実務を自信を持って遂行されることを期待しています。

ガイド:Q&A

1. 法人税法における「交際費等」の定義を説明してください。

交際費等とは、得意先や仕入先、その他事業に関係のある者に対する接待、供応、慰安、贈答などの行為のために支出する費用を指します。これらの行為は、円滑な事業運営や関係維持を目的として行われます。

2. 専ら従業員の慰安を目的とした費用は、税務上どのように扱われますか?

専ら従業員の慰安を目的として行われる行事のために通常要する費用は、交際費等から除外されます。これらは一般的に「福利厚生費」などの科目として適切に処理されることになります。

3. 福利厚生費として認められる「従業員の慰安のための行事」には、どのような具体例がありますか?

具体例としては、従業員のために行われる運動会、演芸会、および旅行などが挙げられます。これらが従業員の慰安を主目的として通常要する範囲の費用であれば、福利厚生費に該当します。

4. 創立記念日や新社屋落成式において、飲食費用が福利厚生費として認められるための条件は何ですか?

創立記念日、国民の祝日、新社屋の落成式などの際に、従業員等に対しておおむね一律に供与されるものである必要があります。また、その内容が通常の飲食に要する費用であることも条件となります。

5. 社内行事の飲食費用が福利厚生費とされる際、その提供場所について規定はありますか?

資料によると、創立記念日や祝日などの行事に伴う飲食費用については、「社内において」供与されるものであることが条件の一つとして挙げられています。

6. 従業員本人またはその親族に対する慶弔見舞金は、どのような基準で支給されるべきですか?

従業員等またはその親族等のお祝いやご不幸に際して支給される金品は、「一定の基準」に従って支給される必要があります。この基準があることで、交際費等ではなく福利厚生費として認められます。

7. 福利厚生費に該当する慶弔見舞金の具体的な例を挙げてください。

具体的な例として、結婚祝、出産祝、香典、および病気見舞いなどが資料に明記されています。これらは一定の基準に基づいて支給されることで福利厚生費に分類されます。

8. 交際費等の支出対象となる「事業に関係のある者」には、どのような人々が含まれますか?

得意先や仕入先のほか、直接的・間接的に事業の利害に関係する「その他事業に関係のある者」が対象となります。これらに対する接待や贈答が交際費等の対象です。

9.「通常要する費用」という言葉は、福利厚生費の判断においてどのような役割を果たしていますか?

運動会や旅行、あるいは社内行事の飲食において、その費用が「通常要する費用」の範囲内であることが福利厚生費として認められるための重要な判断基準となります。

10. 交際費等と福利厚生費を区分する際の根拠となる法令等を挙げてください。

主な根拠は、租税特別措置法第61条の4(措法61の4)および同法施行令第37条の5(措令37の5)です。また、関連する通達として措通61の4(1)-1および61の4(1)-10があります。

用語集

| 用語 | 定義・説明 |

| 交際費等 | 得意先や仕入先など事業関係者に対し、接待、供応、慰安、贈答などのために支出する費用。 |

| 福利厚生費 | 専ら従業員の慰安や、社内の記念行事、一定基準に基づく慶弔時の金品支給などに通常要する費用。 |

| 従業員等 | 現職の従業員だけでなく、福利厚生費の文脈では「従業員等であった者」も含まれる場合がある。 |

| 供応(きょうおう) | 酒食などを提供して、客をもてなすこと。交際費等の定義に含まれる行為の一つ。 |

| 慰安(いあん) | 苦労をねぎらい、心を楽しませること。従業員向けの運動会や旅行などがこれに該当する。 |

| 通常要する費用 | 社会通念上、その行事や目的において一般的かつ妥当であると認められる範囲の金額。 |

| 一定の基準 | 慶弔見舞金などを支給する際に、特定の個人を優遇せず、客観的に定められた社内のルール。 |

| 租税特別措置法 | 法人税における交際費等の取り扱いを定めた根拠法令(措法61の4など)を含む法律。 |