国税庁タックスアンサーの「No.5281 寄附金の範囲と損金不算入額の計算」について解説します。

解説動画

詳細

「寄附金の範囲と損金不算入額の計算」は、法人が支出した寄附金を税務上どのように処理するかを定めたルールです。

法人が金銭や資産等を無償で供与した場合、名目を問わず原則として「寄附金」となります。ただし、事業に直接関係する交際費や広告宣伝費等は除外され、役員個人が負担すべき支出を法人が肩代わりした場合は給与として扱われます。

寄附金は、支出先の区分に応じて損金(経費)に算入できる金額が変わります。

国や地方公共団体への寄附金や指定寄附金は原則全額損金算入となりますが、一般の寄附金は資本金や所得金額に基づいて計算された限度額の範囲内でのみ損金算入が認められます。

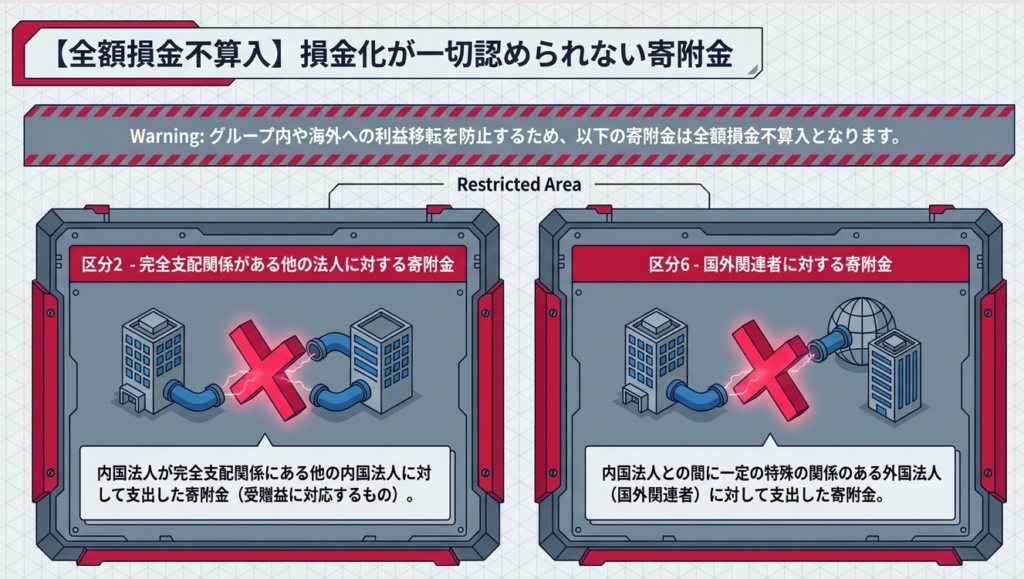

また、完全支配関係にある他の法人や国外関連者への寄附金は全額損金不算入となります。

スライド解説

解説:法人税における「寄附金の範囲と損金不算入額の計算」実務

1. 導入:実務における寄附金管理の戦略的重要性

会計事務所の現場で多くの法人申告に携わってきましたが、「寄附金」ほど経理担当者の判断力が問われ、かつ税務調査で「急所」となりやすい項目はありません。

なぜなら、寄附金は他の経費科目とは一線を画す、極めて特殊な調整項目だからです。

一般的な経費が発生主義(債務確定主義)に基づいて計上されるのに対し、法人税法上の寄附金は、厳格な「現金主義」が求められます。さらに、その範囲は「名義」ではなく「経済的実態」で判断されるため、知らず知らずのうちに寄附金とみなされ、意図せぬ損金不算入(課税所得の加算)を招くリスクが常に潜んでいます。

寄附金の適正な処理は、単なる事務作業ではありません。支出前にその性質を正確に見極め、計算構造を理解しておくことは、企業の不必要な税負担を回避し、健全な財務体質を維持するための重要な「税務戦略」なのです。

本記事では、実務の迷宮を読み解くための「最終的な答え」を紐解いていきます。

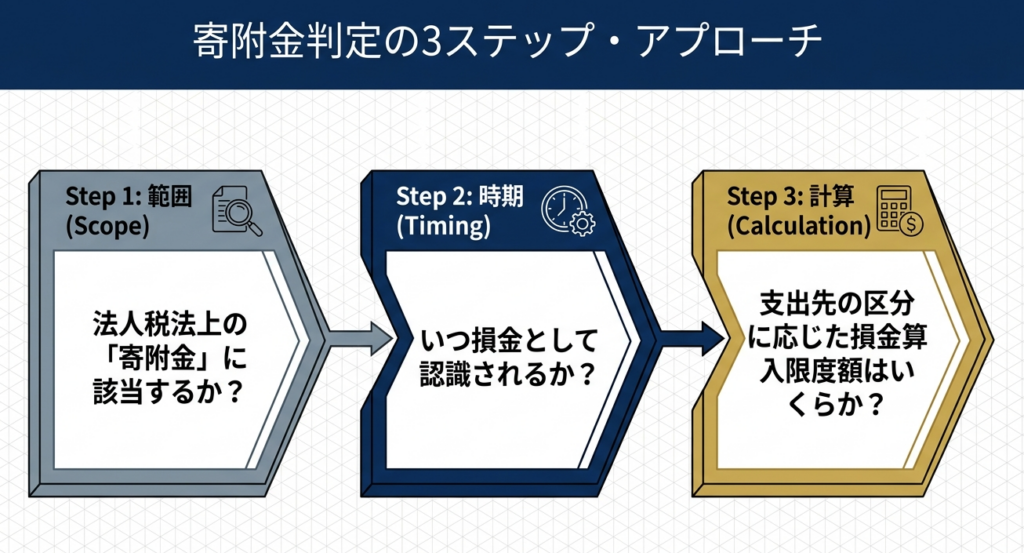

2. 結論:寄附金税務の全体像と最終的な処理判断

法人税法における寄附金の扱いは、

原則として「一定額を超える部分は損金に算入しない(損金不算入)」

というスタンスを貫いています。これは、寄附が法人の事業遂行に直接必要不可欠な対価とは言い難いため、無制限な算入を認めると法人税の課税ベースが不当に侵食される恐れがあるからです。

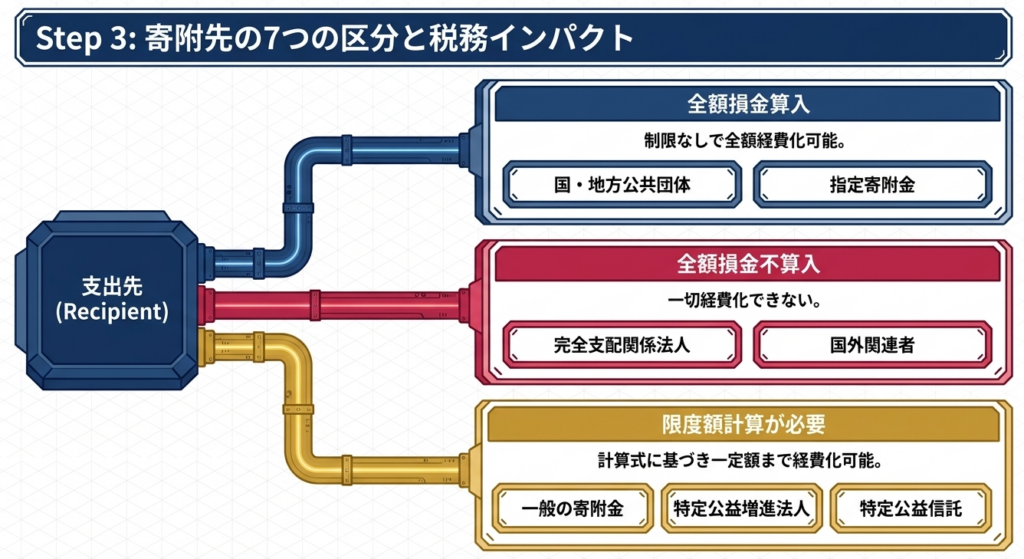

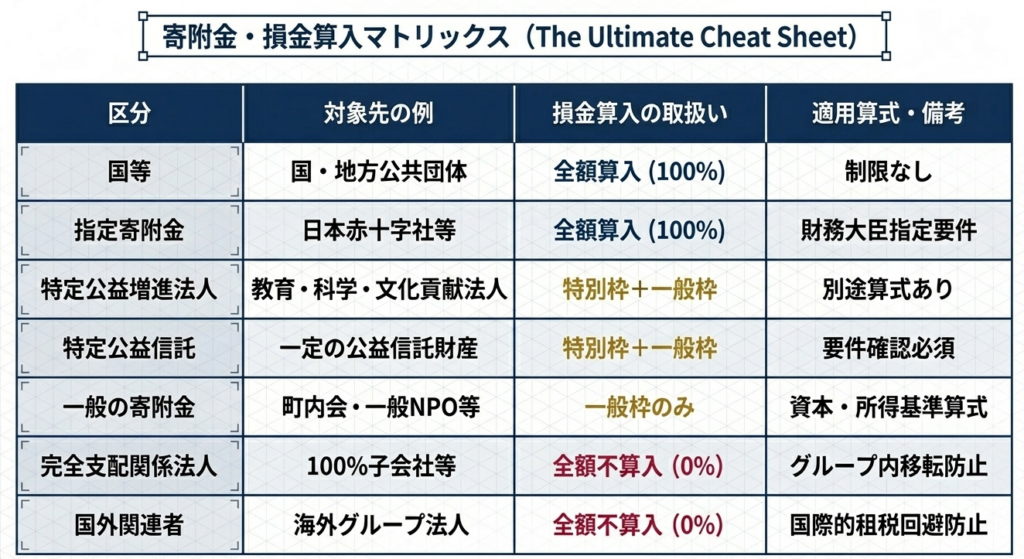

実務上の判断を迅速に行うため、7つの区分と損金算入の可否を以下の表にまとめました。

【支出先別】寄附金の損金算入区分一覧表

| 支出先の区分 | 損金算入の可否 | 実務上の留意点 |

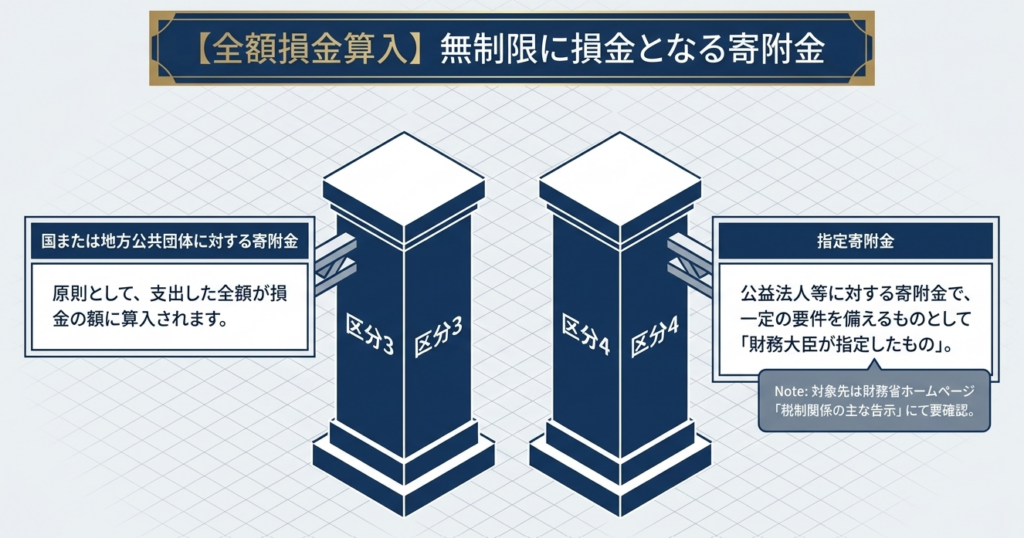

| 1. 国・地方公共団体 | 全額損金算入 | 原則として支出額のすべてが損金となる |

| 2. 指定寄附金 | 全額損金算入 | 財務大臣が指定した特定の要件を備えるもの |

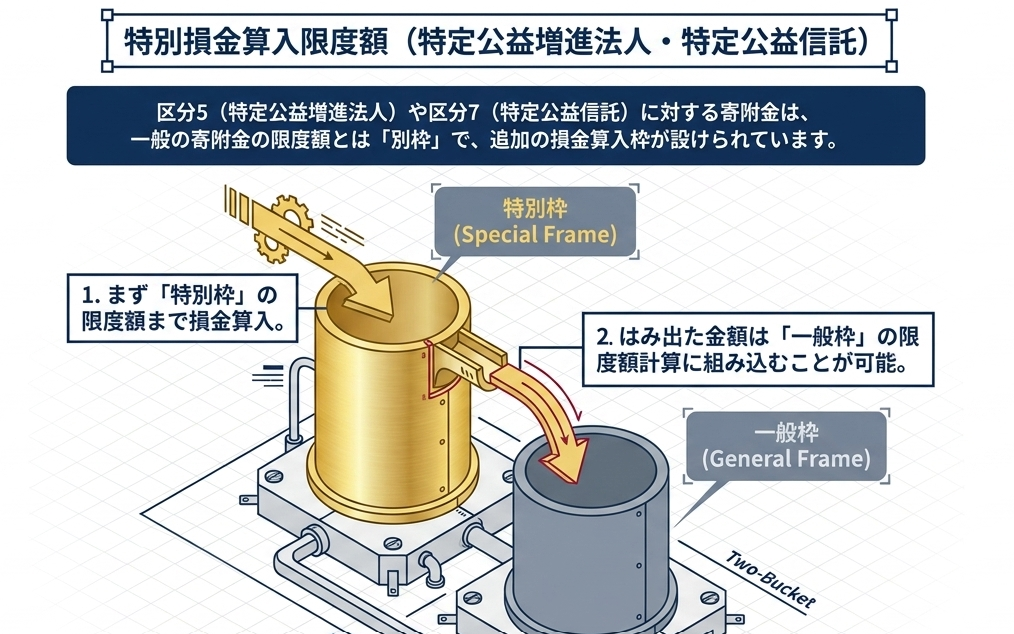

| 3. 特定公益増進法人等 | 別枠の限度額内算入 | 一般の寄附金とは別に「特別損金算入限度額」が適用される |

| 4. 一般の寄附金 | 限度額内算入 | 下記1~3、5~7以外の寄附金。資本金や所得をベースに計算 |

| 5. 完全支配関係がある他の内国法人 | 全額損金不算入 | 受贈益に対応する分。グループ内での恣意的な利益移転を防止 |

| 6. 国外関連者 | 全額損金不算入 | 特殊関係のある外国法人への支出は一切認められない |

| 7. 特定公益信託 | 限度額内算入 | 一定の要件を満たすもの。上記1または5(特別限度額)の規定を適用 |

実務担当者が最優先すべき判断基準

寄附の話が持ち上がった際、まず必要なのが「支出先の『指定』状況の確認」です。

相手が「指定寄附金」や「特定公益増進法人」に該当するか否かで、節税効果は劇的に変わります。まずは支出先の属性を証明する書類を確保し、次に「対価性(事業との直接的な関係)」の有無を精査する。この優先順位こそが実務の鉄則です。

概要を把握したところで、次は実務で最も判断が分かれる「寄附金の定義と境界線」という詳細な迷宮に踏み込んでいきましょう。

3. 詳細解説:寄附金の定義と実務的な境界線

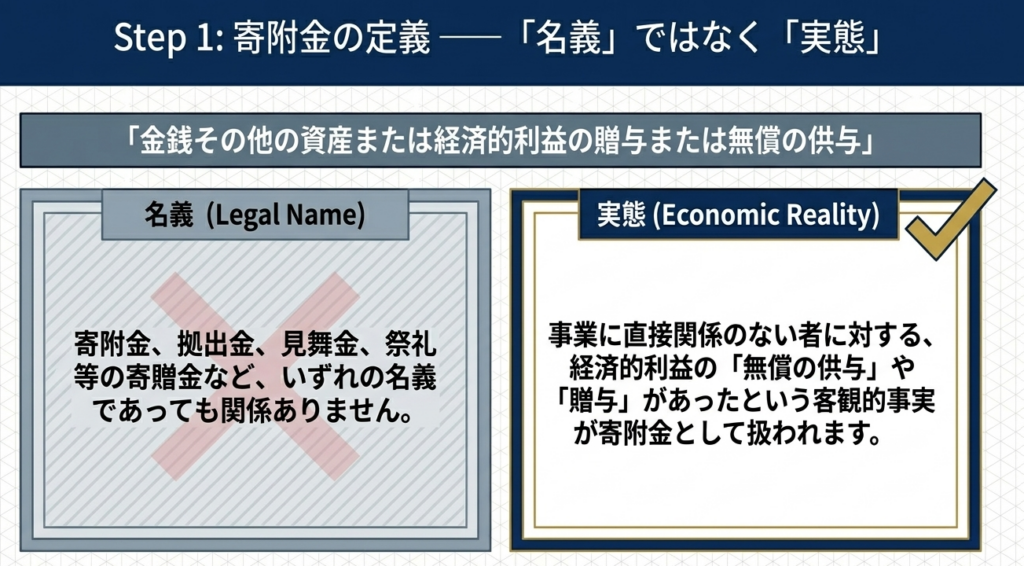

3.1 寄附金の範囲と他科目との峻別

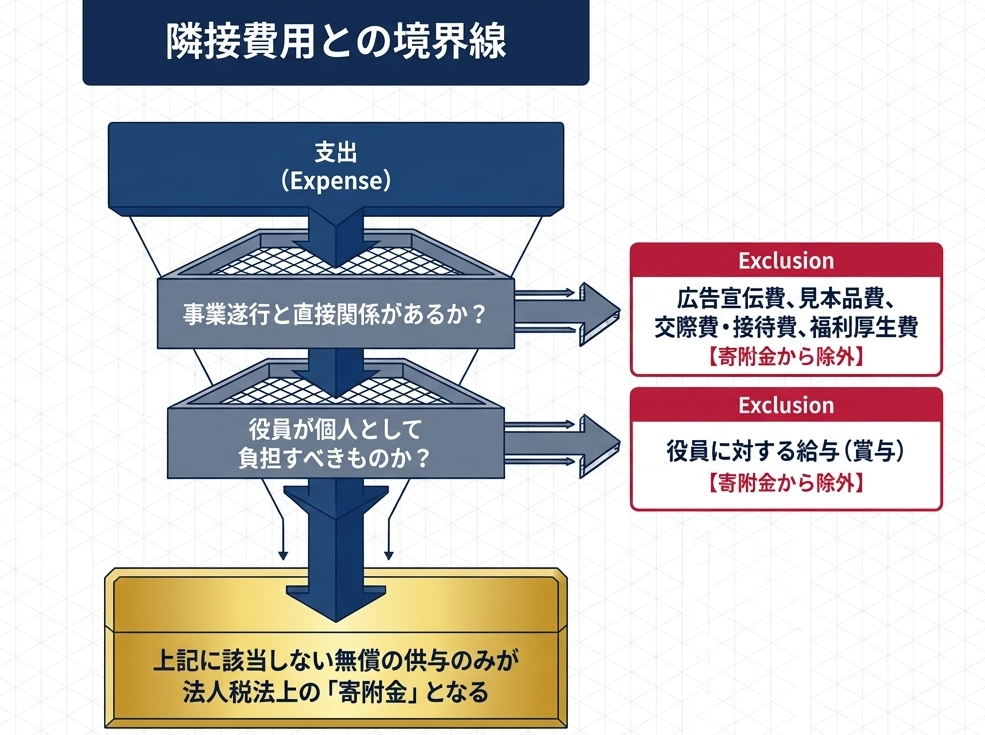

法人税法における寄附金は、名目上の勘定科目に依存しません。実態として「資産の贈与」または「経済的利益の無償の供与」であれば、すべて寄附金として捕捉されます。

- 事業遂行との関係性による峻別

- 広告宣伝費・見本品費等:

事業遂行に直接関係があると認められるものは、寄附金から除外されます。 - 交際費・接待費・福利厚生費:

実態が接待や従業員の福利厚生であれば、それぞれの規定に従います。 - 判断の急所:

社会事業団体や政治団体への拠金、神社の祭礼への寄贈金などは、原則として寄附金に該当します。

- 広告宣伝費・見本品費等:

- 役員給与認定のリスク

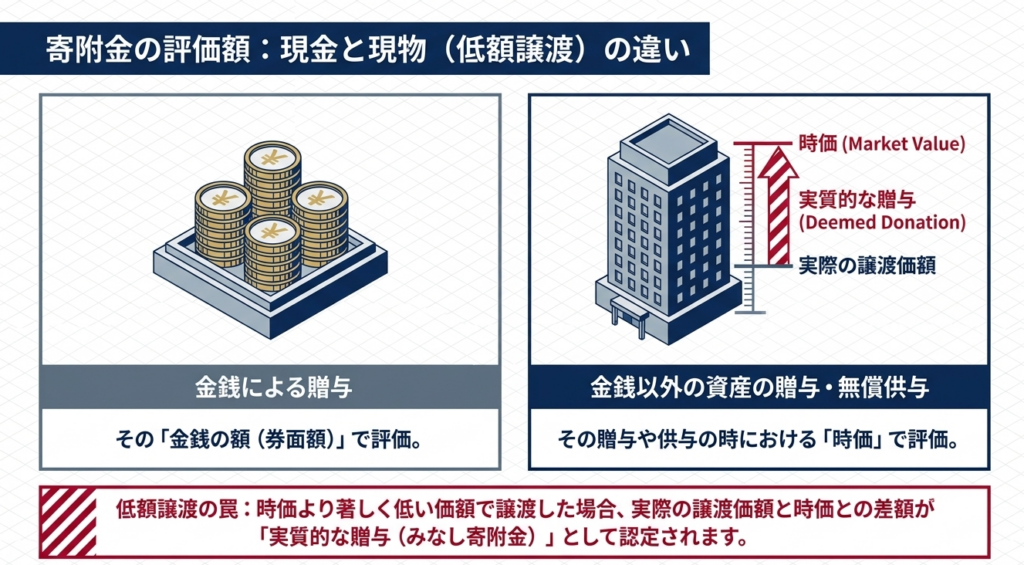

法人が支出したものであっても、本来は役員等が個人として負担すべき性格のものは、その者に対する「給与」とみなされます。この場合、寄附金枠の計算以前に、源泉所得税の徴収漏れという別の重いリスクが発生します。 - 低額譲渡(実質的な贈与)の概念

資産を時価より著しく低い価額で譲渡した場合、その「時価と譲渡価額との差額」は実質的な贈与とみなされ、寄附金として計算されます。「帳簿価額」ではなく、常に「支出時の時価」が基準となる点に注意が必要です。

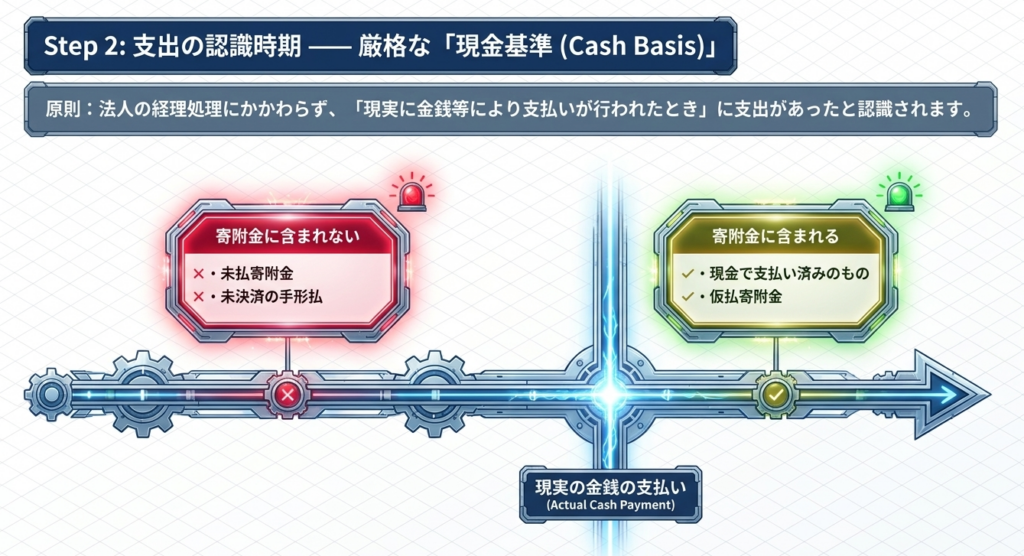

3.2 支出の認識時期(現金主義の徹底)

通常の会計実務は「発生主義」ですが、寄附金は「現実に支払いが行われた時」に支出を認識します。この認識のズレは、決算間際の駆け込み寄附などでミスを誘発します。

| 項目 | 取り扱い | 理由・留意点 |

| 未払寄附金 | ×(不算入) | 未払計上しても、現実に支払っていないため認められません。 |

| 手形払の寄附金 | ×(不算入) | 手形を振り出しただけでは足りず、決済されるまで支出とはみなされません。 |

| 仮払寄附金 | ○(算入) | 勘定科目が何であれ、キャッシュが動いていれば支出として認識します。 |

3.3 損金算入限度額の計算構造

「一般の寄附金」の損金算入限度額は、法人の形態によって計算式が異なります。

A. 普通法人(資本を有するもの)

以下の2つの要素(資本基準と所得基準)を合算し、その4分の1を限度額とします。

・資本基準額: (期末の資本金の額および資本準備金の額の合計額) × (当期の月数 / 12) × (2.5 / 1,000)

・所得基準額: (当期の所得の金額) × (2.5 / 100)

・限度額: (1 + 2) × 1/4

B. 資本を持たない法人やみなし公益法人等

NPO法人(認定NPOを除く)、非営利型の一般社団法人・一般財団法人、資本を有しない普通法人などが該当します。

・限度額: (当期の所得の金額) × (1.25 / 100)

グループ法人税制と国外関連者

完全支配関係(100%グループ)がある内国法人間の寄附については、受贈益に対応する部分の全額が損金不算入となります。

これはグループ内での恣意的な所得移転を防ぐための厳格な措置です。また、国外関連者(特殊関係のある外国法人)への寄附も同様に全額損金不算入となります。

4. まとめ:実務での注意点とアドバイス

寄附金の実務において、理論の理解と適正な申告の間には大きな隔たりがあります。税務調査で指摘を受けないための「実務上の急所」を、チェックリストとして整理しました。

- 「現金主義」を徹底しているか?:

決算末に未払計上した寄附金は、申告書で加算調整が必要です。 - 「時価」との乖離を把握しているか?:

資産の低額譲渡を行う際、安易な価格設定は「みなし寄附金」の認定を招きます。 - 「証明書類」は揃っているか?:

指定寄附金や特定公益増進法人、特定公益信託として処理する場合、必ず「受領証」などの証憑をセットで保管してください。 - 「内国法人」か「国外関連者」か?:

グループ間取引では相手方の所在と支配関係を再確認してください。

寄附金の税務処理は、一見すると機械的な計算に見えますが、その本質は「その支出に事業上の対価性があるのか、それとも単なる利益の分配か」という峻別にあります。

経理担当者の皆さんは、単に伝票を処理するだけでなく、常に「支出の背景と実態」に目を光らせてください。事前の相談なく行われた多額の寄附や、時価を無視した資産譲渡は、後から取り返しのつかない税務リスクを生むことがあります。

特に大規模な支出の際は、相手方の「指定通知書」や「認定書」の写しを事前に取り寄せるくらいの慎重さを持ってください。その一歩踏み込んだ確認こそが、会社を、そしてあなた自身を守る最強の武器となるのです。

ガイド:Q&A

1. 法人税法における「寄附金」の定義について説明してください。

寄附金とは、寄附金、拠出金、見舞金など名義を問わず、法人が行った金銭その他の資産または経済的利益の贈与、あるいは無償の供与を指します。実態に基づいて判断され、社会事業団体や政治団体への拠出、神社祭礼の寄贈金などが含まれます。

2. 広告宣伝費や交際費、福利厚生費などは、どのような場合に寄附金から除外されますか?

金銭等の贈与であっても、法人の事業遂行と直接関係があると認められる場合は寄附金から除かれます。具体的には、広告宣伝、見本品の費用、または交際費、接待費、福利厚生費としての性質を持つものがこれに該当します。

3. 法人の役員が個人的に負担すべき費用を法人が支出した場合、税務上どのように取り扱われますか?

法人が支出したものであっても、役員等が個人として負担すべき性格の支出は、寄附金には該当しません。このような支出は、その役員等に対する「給与」として取り扱われることになります。

4. 金銭以外の資産を贈与した場合、寄附金の額はどのように算出しますか?

金銭による贈与の場合はその金額がそのまま寄附金の額となります。一方で、金銭以外の資産の贈与や経済的利益の無償供与の場合は、その贈与または供与が行われた時点の時価によって計算されます。

5. 時価よりも著しく低い対価で資産を譲渡する「低額譲渡」における寄附金の取り扱いを説明してください。

低額譲渡などにおいて、譲渡価格と時価との差額が実質的に贈与を行ったと認められる場合には、その差額が寄附金の額として計算されます。これは、経済的利益の供与を適正に税務評価するための措置です。

6. 法人税法における寄附金の「支出」は、どのタイミングで認識されますか?

寄附金の支出は、法人が帳簿上どのような経理処理を行っているかにかかわらず、現実に金銭等の支払いが行われたときに認識されます。つまり、原則として現金主義に基づいたタイミングで支出があったものとみなされます。

7. 未払寄附金や手形による寄附金は、その年度の寄附金に含まれますか?

未払寄附金および手形払の寄附金で未決済のものは、現実に支払いが行われていないため、寄附金には含まれません。ただし、仮払寄附金については、寄附金に含まれることになります。

8. 国や地方公共団体に対して支出した寄附金の損金算入に関する原則を述べてください。

法人が国または地方公共団体(国等)に対して支出した寄附金については、特別な制限なく、原則として支出した金額の全額を損金の額に算入することができます。

9. 完全支配関係(法人によるものに限る)がある他の内国法人に対して支出した寄附金の取り扱いを説明してください。

内国法人が、法人による完全支配関係がある他の内国法人に対して支出した寄附金の額は、全額が損金の額に算入されません。これは受贈益に対応する部分の取り扱いとして規定されています。

10. 国外関連者に対して支出した寄附金は、損金の額に算入されますか?

法人が国外関連者(内国法人と一定の特殊関係にある外国法人)に対して支出した寄附金の額は、その全額が損金の額に算入されないこととなっています。

用語集

| 用語 | 定義・説明 |

| 寄附金 | 名義を問わず、法人が行った金銭、資産、または経済的利益の贈与・無償供与。 |

| 損金算入限度額 | 支出した寄附金のうち、法人税の計算において費用の額(損金)として認められる上限額。 |

| 指定寄附金 | 公益法人等への寄附金のうち、一定の要件を満たし財務大臣が指定したもの。原則全額損金算入。 |

| 特定公益増進法人 | 公益の増進に著しく寄与する特定の法人。一般寄附金とは別枠の特別損金算入限度額が適用される。 |

| 完全支配関係 | 法人が他の法人の発行済株式等の全部を直接または間接に保有するなどの一定の関係。 |

| 国外関連者 | 内国法人との間に、株式の保有関係などを通じて一定の特殊な関係がある外国法人。 |

| 低額譲渡 | 時価よりも著しく低い価額で資産を譲渡すること。時価との差額が寄附金とみなされる。 |

| 特定公益信託 | 公益信託のうち一定の要件を満たすもの。支出金は寄附金として損金算入の対象となる。 |

| 仮払寄附金 | 支出が済んでいるが確定的な経理処理が行われていない寄附金。支出の認識対象に含まれる。 |

| 未払寄附金 | 支払いの約束はしているが現実に金銭等の引き渡しが終わっていないもの。損金算入の対象外。 |