「工事損失引当金と受注損失引当金は、結局どこが違うのか」

「仕訳や計算はどうするのか」

「監査で何を聞かれるのか」

——建設業やソフトウェア開発業の経理・会計担当者からよく寄せられる疑問です。用語解説の記事は多いものの、実際の上場企業がどう開示し、監査人が何を見ているかまで踏み込んだ情報は多くありません。

結論から言えば、両者は「将来の損失を前倒しで引き当てる」という点で同じ性格の引当金であり、違いは対象とする契約と呼び名にほぼ集約されます。実務上の本丸は、どちらも原価総額(見積総原価)の見積りにあります。

この記事では、定義・会計基準・仕訳・計算・税務までを一気に整理したうえで、当サイトが上場85社の有価証券報告書の監査報告書(KAM)を独自に分析したデータをもとに、「監査人が損失引当金の何を見に来るか」を実名事例つきで解説します。

読了後には、自社の決算・監査対応で押さえるべき論点が具体的に分かります。

監査人は「損失引当金」の何を見ているのか?

上場85社のKAMをそのまま読める

受注損失引当金・工事損失引当金がKAM(監査上の主要な検討事項)に挙がった上場85社の監査報告書を全件収録。業種・引当金の種類・監査法人・監査手続で絞り込み、原文全文と監査対応チェックリストまで確認できます。

結論

受注損失引当金と工事損失引当金は「同じ将来損失の引当」で、違いは対象契約と呼び名だけ

細かい違いに入る前に、全体像を3点で整理します。

- 性格は同じ

どちらも、契約の見積総原価が収益総額を上回り、将来の損失が見込まれる場合に、その損失見込額を当期に一括計上する引当金です。 - 違いは対象契約と呼称

建設・土木の工事契約を対象とする呼び方が「工事損失引当金」、ソフトウェア開発や製造請負など工事以外も含む受注契約を対象とする呼び方が「受注損失引当金」です。 - 実務の焦点は原価総額の見積り

両者とも計上額は「見積総原価 − 収益総額」で決まるため、監査でも会計処理そのものより見積りの合理性が問われます。

つまり、名前は違っても会計上の考え方はほぼ共通です。以下では、その建付けを会計基準にさかのぼって確認していきます。

工事損失引当金・受注損失引当金とは(会計基準の建付け)

まず、それぞれの定義と根拠を確認します。いずれも「保守主義の原則」に基づき、損失が見込まれる時点でその全額を認識するという考え方が土台にあります。

工事損失引当金とは

工事損失引当金とは、工事契約について、工事原価総額などが工事収益総額を上回る可能性が高く、かつその金額を合理的に見積ることができる場合に、将来見込まれる損失を当期に計上する引当金です。

もともとは「工事契約に関する会計基準」(企業会計基準第15号)で定められていましたが、2021年4月以降に始まる事業年度からは「収益認識に関する会計基準」(企業会計基準第29号)に統合され、工事契約もこの基準のもとで処理されています。

ポイントは、赤字が見込まれる工事について、進捗に応じて損失を按分するのではなく、赤字が判明した期に将来分まで含めて一括で損失計上するという点です。

利益は進捗に応じて期間配分する一方、損失は前倒しで認識する、という非対称な扱いになります。

受注損失引当金とは

受注損失引当金は、工事契約に限らず、ソフトウェアの受託開発や機械の製造請負など、幅広い受注契約を対象に、見積総原価が受注収益総額を超過し将来の損失が見込まれる場合に計上する引当金です。

会計処理の考え方は工事損失引当金とまったく同じで、対象が「工事」に限定されないため、より一般的な呼称として使われます。

実際、情報・通信業のソフトウェア開発会社や、電気機器・機械メーカーの請負案件では「受注損失引当金」の名称が広く用いられています。

呼び名が事業内容に合わせて選ばれているだけで、本質的な差はありません。

両者の関係:収益認識基準への一本化

収益認識に関する会計基準の適用により、工事契約もソフトウェアの受託開発も「一定の期間にわたり充足される履行義務」として、進捗度(原価比例法が一般的)に基づき収益を認識する枠組みに揃いました。

この枠組みのもとでは、損失が見込まれる契約に対する引当ても共通の考え方で行われます。したがって「工事損失引当金」と「受注損失引当金」は、同じ会計処理を対象契約に応じて呼び分けているものと理解するのが実務的です。

【比較表】受注損失引当金と工事損失引当金の違い

両者の違いを、対象・根拠・表示・税務の観点で一覧にまとめます。名称と対象範囲以外は、ほぼ共通である点が見て取れます。

| 比較項目 | 工事損失引当金 | 受注損失引当金 |

|---|---|---|

| 主な対象契約 | 建設・土木などの工事契約 | ソフトウェア開発・製造請負など工事以外を含む受注契約 |

| 会計上の性格 | 将来の損失見込額の引当(保守主義) | 同左(考え方は共通) |

| 根拠となる基準 | 収益認識に関する会計基準(旧・工事契約会計基準) | 収益認識に関する会計基準 |

| 計上額の考え方 | 見積工事原価総額 − 工事収益総額(既計上損益を調整) | 見積総原価 − 受注収益総額(同様) |

| 貸借対照表の表示 | 流動負債(未成工事支出金等と相殺表示する場合あり) | 流動負債(仕掛品等と相殺表示する場合あり) |

| 損益計算書の表示 | 原則、売上原価(完成工事原価)に含める | 原則、売上原価に含める |

| 税務上の取扱い | 原則、損金不算入(会計上の見積りに基づく引当のため) | 原則、損金不算入 |

要するに、違いを問われたら「対象契約の範囲と呼称が主で、会計処理の中身はほぼ同じ」と答えるのが正確です。なお、企業によっては「受注工事損失引当金」のように両者を折衷した名称を用いる例もあります。

仕訳と計算方法(数値例つき)

計算の基本式と仕訳を、工事損失引当金を例に確認します。受注損失引当金でも考え方は同じです。

計上額の基本的な考え方は、

その契約で最終的に見込まれる損失総額のうち、まだ損失として計上されていない部分

です。

実務では、見積工事原価総額から工事収益総額を差し引いた損失見込総額を求め、そこから当期末までに費用計上済みの損失分を控除して引当額を算定します。

たとえば、

請負金額1,000・見積工事原価総額1,200(損失見込200)で、当期末の進捗度が40%の工事を考えます。進捗に応じて既に認識した損失が80(=200×40%)であれば、まだ計上されていない将来分の損失120を、工事損失引当金として当期に前倒し計上します。

仕訳は次のとおりです。

| タイミング | 借方 | 貸方 |

|---|---|---|

| 引当計上時(当期末) | 工事損失引当金繰入額(売上原価)120 | 工事損失引当金(流動負債)120 |

| 翌期以降・実際に損失が発生 | 工事損失引当金 120 | 工事損失引当金戻入額 等 120 |

翌期以降、実際に損失が発生して原価が計上されていくのに合わせて引当金を取り崩し(戻入れ)ます。

これにより、赤字が判明した期に損失総額のうち未計上分を一気に認識し、その後の期の損益に二重で損失が乗らないよう調整する、という流れになります。計算・仕訳のいずれも、出発点となる「見積総原価」が正確かどうかがすべてを左右します。

有価証券報告書85社はどう開示しているか(KAM分析・実名事例)

ここからは事例にもとづく解説です。

当サイトでは、直近1年に提出された有価証券報告書の監査報告書から、受注損失引当金・工事損失引当金がKAM(監査上の主要な検討事項)として取り上げられた85社を収集・分析しました。内訳は受注損失引当金45社、工事損失引当金40社です。

まず注目すべきは、これらのKAMのタイトルの大半が「損失引当金」ではなく「原価総額(見積総原価)の見積り」だという点です。損失引当金は原価総額の見積りの結果として計上されるため、監査人は引当金そのものより、その前提である原価総額の見積りの合理性を検討対象にしています。ここが実務の勘所です。

業種の分布

85社の業種は、建設業22社・情報・通信業21社・機械10社・輸送用機器9社・電気機器9社が中心でした。

建設業だけでなく、ソフトウェア開発を中核とする情報・通信業が拮抗している点は、受注損失引当金が「工事」に限らない引当金であることを裏づけています。

実名で見る開示事例

実際の各社の開示から、金額規模の大きい例を紹介します(いずれも公開情報である有価証券報告書の監査報告書に基づきます)。

- 株式会社日立製作所(電気機器・EY新日本有限責任監査法人):

長期請負契約等の原価総額の見積りをKAMとし、工事損失引当金103,336百万円を計上。原価総額の見積りの複雑性が検討事項とされました。 - 株式会社竹中工務店(建設業・有限責任 あずさ監査法人):

完成工事高に関する工事原価総額の見積りをKAMとし、工事損失引当金64,713百万円を計上。 - 清水建設株式会社(建設業・EY新日本有限責任監査法人):

工事契約における工事原価総額の見積りをKAMとし、工事損失引当金64,536百万円を計上。 - 三菱電機株式会社(電気機器・有限責任 あずさ監査法人):

工事請負契約における総費用の見積りをKAMとし、工事損失引当金残高44,500百万円。 - 住友電気工業株式会社(非鉄金属・有限責任 あずさ監査法人):

大型工事契約の工事原価総額および受注損失引当金の見積りをKAMとし、受注損失引当金1,003百万円を計上。 - 株式会社三菱総合研究所(情報・通信業・有限責任監査法人トーマツ):

ソフトウェア開発等に係る見積総原価の合理性をKAMとし、受注損失引当金90百万円を計上。

金額の大小にかかわらず、監査人が着目しているのは一貫して「見積総原価がどれだけ確からしいか」です。

85社のKAMをまとめて検索・比較できる一覧は、受注損失引当金・工事損失引当金のKAM事例ナビゲーター(85社・原文一体版)で公開しています。

業種・引当金の種類・監査法人・監査手続で絞り込み、原文全文まで確認できます。

監査人は「損失引当金」の何を見ているのか?

上場85社のKAMをそのまま読める

受注損失引当金・工事損失引当金がKAM(監査上の主要な検討事項)に挙がった上場85社の監査報告書を全件収録。業種・引当金の種類・監査法人・監査手続で絞り込み、原文全文と監査対応チェックリストまで確認できます。

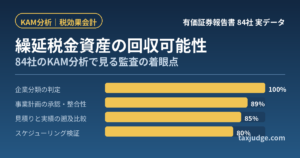

監査で問われる4つの論点と、準備すべき資料

85社のKAMで言及された監査手続を集計すると、監査人が実施する手続には明確な「標準セット」があることが分かります。言及率の高い順に、上位の手続と、会社側が準備しておくべき資料を整理しました。

| 監査人が見る論点 | 85社での言及率 | 会社側が準備すべき資料 |

|---|---|---|

| 原価総額の見積りに関する内部統制 | 96% | ・実行予算の策定・改訂 ・原価集計 ・進捗度算定の各プロセスの統制文書 |

| 経営者・案件責任者への質問 | 92% | 案件ごとの進捗採算を説明できる ・工程表 ・案件管理月報 ・採算会議資料 |

| 証憑突合・査閲 | 82% | ・実行予算書 ・発注残 ・契約書 ・注文書 ・検収書 等の証憑一式 |

| 進捗度・原価発生実績の検証 | 67% | ・進捗度(原価比例法)の計算過程 ・発生原価台帳 |

| 不採算・損失案件の抽出と損失引当金の検討 | 67% | ・損失見込案件の一覧 ・損失引当金の算定資料(赤字化の兆候の把握プロセス) |

| 見積りの主要な仮定の評価 | 62% | ・見積総原価の主要な仮定(工数・外注費・資材単価・工期)の根拠資料 |

| 見積総原価と実績の遡及的比較 | 53% | ・完成案件の当初見積原価 ・実際原価の差異分析(見積り精度の説明) |

この表から読み取れる実務の要点は、次の4点に集約されます。

- 第一に、内部統制の整備・運用がほぼ全件で見られており、「見積りのプロセスが仕組みとして回っているか」が起点になります。

- 第二に、案件責任者への質問と証憑突合がセットで行われるため、案件単位で進捗と採算を語れる資料が不可欠です。

- 第三に、不採算案件を早期に把握し損失引当金の要否を判断するプロセスが問われます。

- 第四に、過去の見積りと実績の差異分析、すなわち「自社の見積りはどれくらい当たってきたか」を示せることが、見積りの合理性の説得材料になります。

監査対応では、決算直前にこれらを揃えようとすると間に合いません。期中から案件ごとの実行予算と実績を突き合わせ、赤字兆候を早期に検知する運用を設計しておくことが、結果的に監査を円滑にします。

税務上の取扱い(損金算入の可否)

会計で計上した工事損失引当金・受注損失引当金は、税務上は原則として損金に算入できません。引当金は会計上の見積りに基づくもので、税法が損金算入を認める引当金は限定されているためです。

したがって、引当計上時には申告調整(加算)が必要となり、実際に損失が確定した期に減算するのが一般的な流れです。

なお、法人税法上の工事進行基準に関しては、損失が見込まれる場合の取扱いについて通達が定められています。会計と税務で認識時期がずれるため、税効果会計の対象(将来減算一時差異)となる点にも留意が必要です。具体的な申告調整や税効果の処理は個別性が高いため、顧問税理士・公認会計士に確認することをおすすめします。

よくある質問(FAQ)

Q1. 受注損失引当金と工事損失引当金はどちらを使えばよいですか?

対象とする契約によって選びます。

建設・土木の工事契約が中心であれば「工事損失引当金」、ソフトウェア開発や製造請負など工事以外の受注契約を含む場合は「受注損失引当金」を用いるのが一般的です。会計処理の考え方は共通なので、事業実態に合った呼称を選べば問題ありません。

Q2. 工事損失引当金はいつ計上するのですか?

工事原価総額が工事収益総額を上回る可能性が高く、かつその損失額を合理的に見積ることができるようになった期に計上します。

工事の完成を待たず、赤字が見込まれると判断した時点で将来分まで含めて一括計上するのが特徴です。

Q3. 計算式を教えてください。

基本的には「見積総原価 − 収益総額=損失見込総額」を求め、そこから当期末までに費用として計上済みの損失分を差し引いた金額を引当計上します。

既に進捗に応じて認識した損失を二重計上しないよう調整する点がポイントです。

Q4. 損益計算書と貸借対照表ではどこに表示されますか?

繰入額は原則として売上原価(完成工事原価)に含め、引当金残高は貸借対照表の流動負債に表示します。

企業によっては、未成工事支出金や仕掛品と相殺して表示する場合もあります。

Q5. 監査で最も問われるのはどこですか?

引当金の会計処理そのものよりも、その前提となる見積総原価(原価総額)の見積りの合理性です。

当サイトの85社分析でも、内部統制の評価96%・案件責任者への質問92%と、見積りのプロセスと根拠に監査手続が集中していました。

監査人は「損失引当金」の何を見ているのか?

上場85社のKAMをそのまま読める

受注損失引当金・工事損失引当金がKAM(監査上の主要な検討事項)に挙がった上場85社の監査報告書を全件収録。業種・引当金の種類・監査法人・監査手続で絞り込み、原文全文と監査対応チェックリストまで確認できます。

まとめ:

呼び名の違いより「見積総原価」を管理できるかが本質

本記事の要点を整理します。

- 受注損失引当金と工事損失引当金は、将来損失を前倒し計上する同じ性格の引当金で、違いは対象契約と呼称にほぼ集約されます。

- 計上額は「見積総原価 − 収益総額」で決まり、仕訳は繰入時に売上原価へ、損失確定時に取り崩す流れです。

- 税務上は原則損金不算入で、申告調整と税効果会計の対象になります。

- 上場85社のKAM分析では、監査人が見るのは引当金そのものより見積総原価の見積りの合理性で、内部統制と案件責任者への質問がほぼ全件で行われていました。

次の一手として、まずは自社の主要な赤字見込案件について、実行予算と実績の差異分析資料が期中から整っているかを点検してみてください。

実際の開示事例で監査人の着眼点をつかみたい方は、受注損失引当金・工事損失引当金のKAM事例ナビゲーターで85社の原文を確認できます。

監査人は「損失引当金」の何を見ているのか?

上場85社のKAMをそのまま読める

受注損失引当金・工事損失引当金がKAM(監査上の主要な検討事項)に挙がった上場85社の監査報告書を全件収録。業種・引当金の種類・監査法人・監査手続で絞り込み、原文全文と監査対応チェックリストまで確認できます。

コメント