2024 年9 月13 日に企業会計基準委員会から公表された「リースに関する会計基準の適用指針(設例) 」をもとに「[設例 4-1]稼働能力部分が特定された資産に該当しない場合」について解説をします。

解説動画

詳細

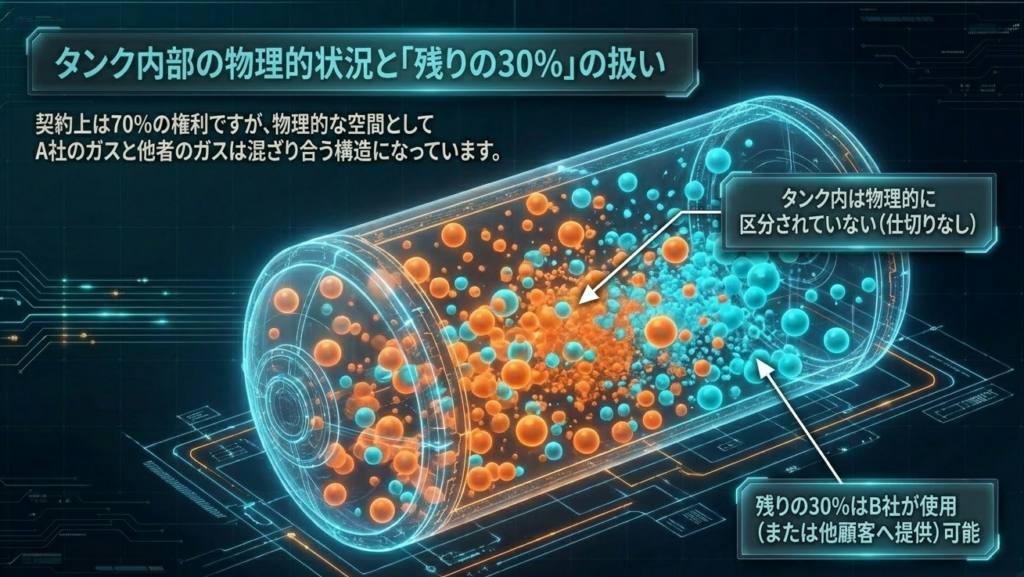

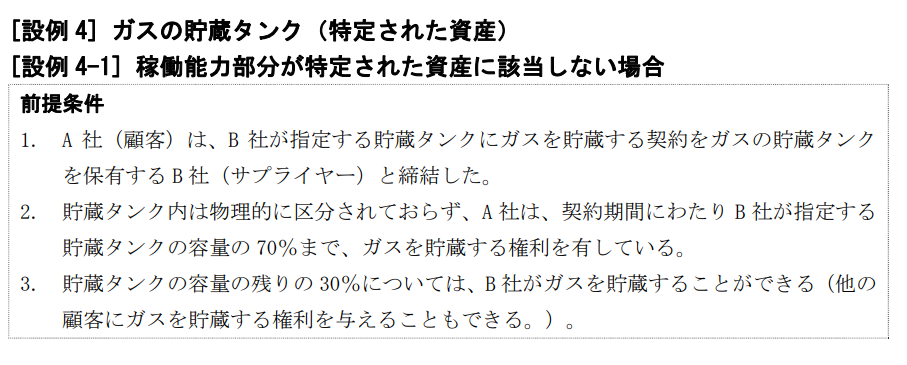

設例4-1は、ガスの貯蔵タンクを使用する契約において、資産の一部(稼働能力部分)が「特定された資産」に該当するかを判定するケースです。

この契約では、タンク内は物理的に区分されておらず、顧客(A社)は契約期間にわたり、タンク容量の70%までガスを貯蔵する権利を持っています。残りの30%はサプライヤー(B社)が使用します。

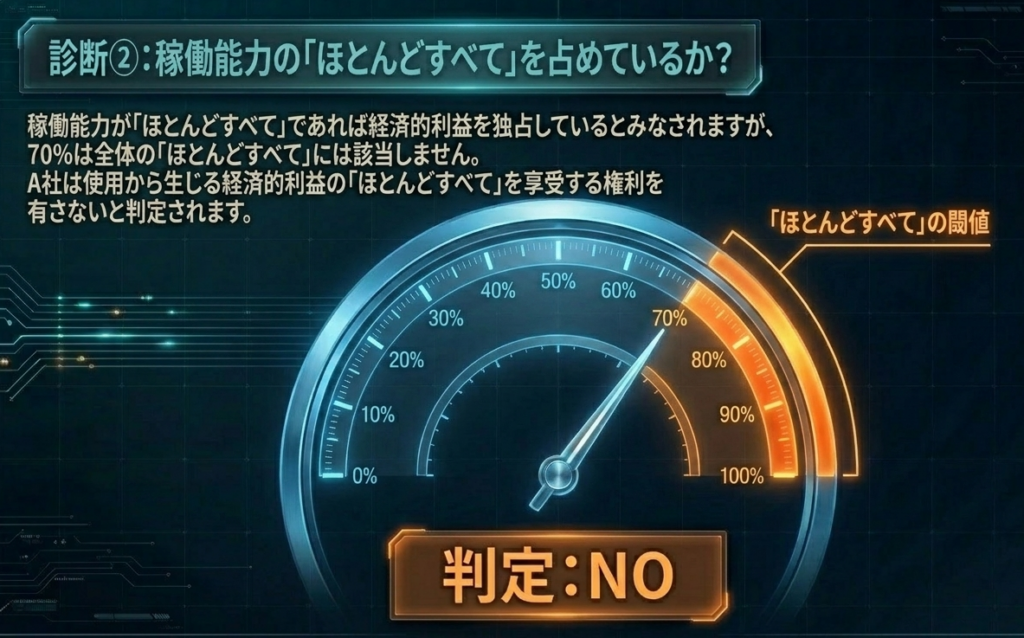

新基準では、物理的に別個でない稼働能力の一部分を使用する場合、その部分が資産全体の「ほとんどすべて」を占めない限り、「特定された資産」には該当しないと定められています。本ケースの「70%」は「ほとんどすべて」に該当しないため、顧客はタンクから生じる経済的利益のほとんどすべてを享受する権利を持たないとみなされます。

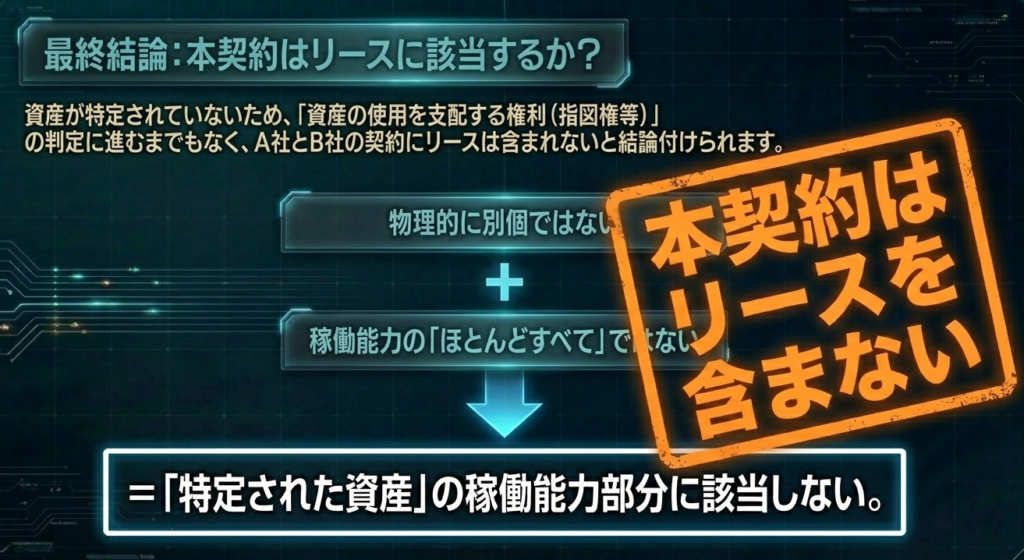

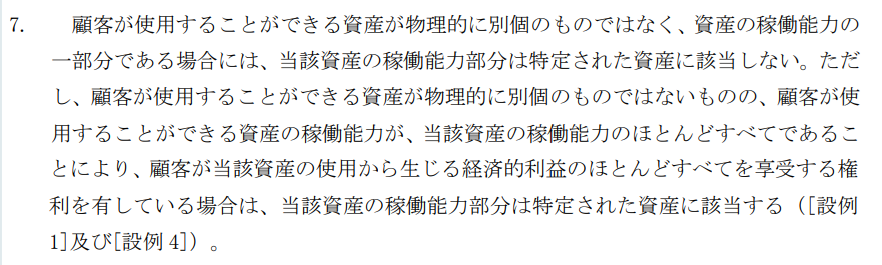

結果として、対象となる「資産は特定されていない」と判定されるため、他の要件を検討することなく、この契約は「リースを含まない」と結論づけられます。

スライド解説

解説:[設例 4-1]稼働能力部分が特定された資産に該当しない場合

1. 導入:新リース基準における「リースの識別」の実務的重要性

会計監査の現場で数多くの企業の決算を凝視してきましたが、今回の企業会計基準第34号「リースに関する会計基準」の公表は、単なる計算ルールの変更ではありません。これは、企業の取引を「どのように定義し、貸借対照表にどう刻むか」という、会計の根幹を揺るがすパラダイムシフトです。

これまでの日本基準では、オペレーティング・リースをオフバランス(賃貸借処理)として扱うのが「実務の常識」でした。しかし、IFRS第16号との整合性を図る「単一の会計処理モデル」の導入により、原則としてすべてのリースがオンバランス化されます。ここで我々実務家にとって最も重要な gatekeeper(門番)となるのが、「リースの識別」です。

なぜ「リースの識別」が最優先課題なのか。その理由は極めて明快です。この段階で「リースを含まない」と判定されれば、その後の煩雑な会計処理(使用権資産の測定、割引率の算定、リース期間の見極め等)のすべてをバイパスできるからです。

逆に言えば、この入口の判断を誤れば、財務諸表全体の正確性が根本から崩れ去ることになります。新基準への適応において、この「門番」の役割を理解することは、実務上のコストパフォーマンスを最大化する戦略的意義を持っているのです。

2. 結論:[設例 4-1]における会計処理の帰結

企業会計基準適用指針の[設例 4-1](稼働能力部分が特定された資産に該当しない場合)が導き出す結論は、実務において非常に大きな示唆を与えてくれます。

「リースに関する会計基準の適用指針」(設例)

【結論】 当該契約は「リース」を含まない。

実務への影響と「So What?」の視点

本ケースでは「特定された資産」が存在しないと判断されるため、使用権資産およびリース負債を計上する必要はありません。つまり、従来通り「費用処理(オフバランス)」が継続されます。

- 財務指標への影響:

リース負債を計上せずに済むことは、借入金等に依存する企業にとって自己資本比率の維持や、ネット・デット・エクイティ・レシオ(Net D/Eレシオ)の悪化を回避できるという、大きな財務上のメリットをもたらします。 - 管理コストの抑制:

監査人の視点から見れば、資産化を回避できるロジックを構築することは、複雑な減価償却計算や利息配分といった期中管理の手間を合法的に省く「正攻法」と言えます。

しかし、なぜこの設例では「資産が特定されていない」と断じられるのか。その論理的根拠を深掘りすることが、他の契約判断への応用力を養います。

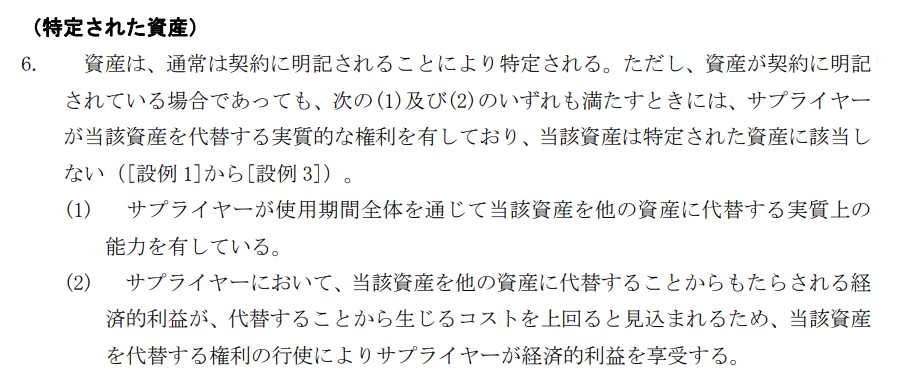

3. 詳細解説:「特定された資産」の判断基準と[設例 4-1]のロジック

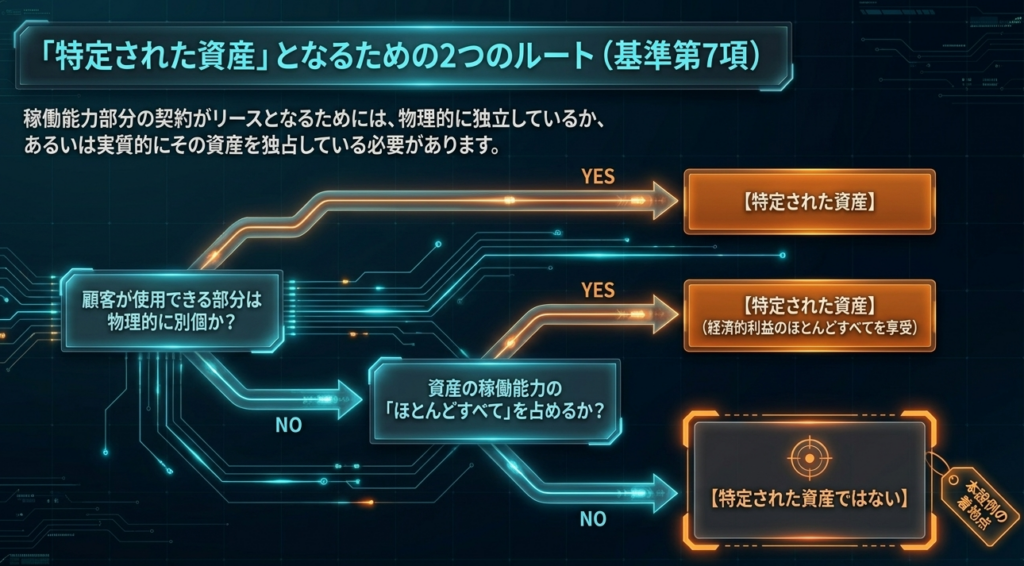

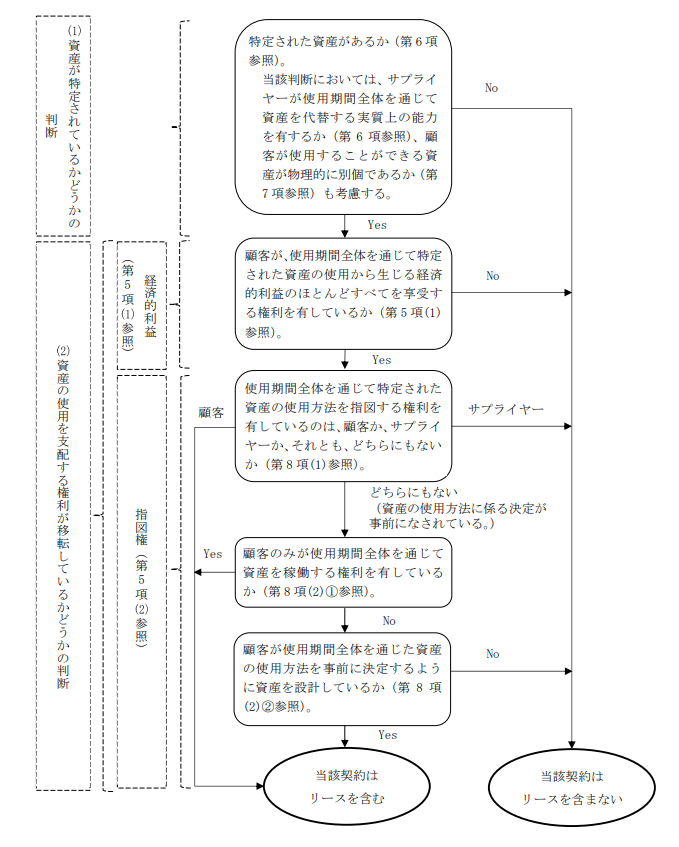

「リースの識別」の成否は、適用指針第6項および第7項に定める「特定された資産」の有無にかかっています。[設例 4-1]のロジックを、フローチャートに沿って分解してみましょう。

「特定された資産」を分ける2つの壁

フローチャートの第一ステップ(第6項・第7項)では、以下の2点を検証します。

- 物理的区別性(第7項):

資産が物理的に分けられているか。 - 実質的な代替能力(第6項):

サプライヤーが自分の都合で資産を入れ替える権利を持っているか。

設例 4-1のガスの貯蔵タンクのようなケースでは、特に

「稼働能力(キャパシティ)部分」

の考え方が重要です。

第7項では、資産の一部であっても物理的に区別されていれば特定された資産になり得ますが、区別されていない場合は、「その部分が資産の稼働能力のほとんどすべて(substantially all)を占めているか」が問われます。

リースに関する会計基準の適用指針

[設例 4-1]と[設例 4-2]の比較(ガスの貯蔵タンクのケース)

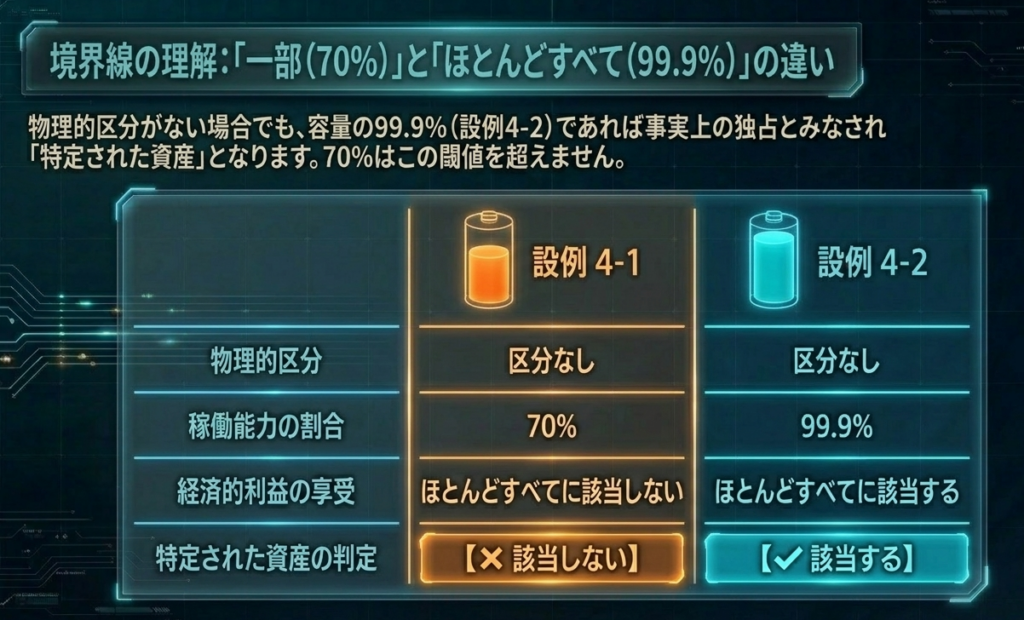

「特定された資産」の該当性を、具体的な数字で比較してみましょう。

| 判定項目 | [設例 4-1](特定されない) | [設例 4-2](特定される) |

| 契約内容の具体例 | 巨大なタンクの容量の70%を利用する契約。 | 巨大なタンクの容量の99%を利用する契約。 |

| 物理的区別性 | 特定の区画は指定されず、他顧客のガスと混在。 | 同左(物理的な区別はない)。 |

| 「ほとんどすべて」か | No(70%は「ほとんどすべて」ではない)。 | Yes(99%は「ほとんどすべて」に該当)。 |

| 支配の所在 | サプライヤーが残りの30%を自由に運用可能。 | 顧客が実質的にタンク全体の能力を支配。 |

| 会計上の帰結 | リースを含まない(オフバランス) | リースを含む(オンバランス検討へ) |

[設例 4-1]は、「物理的に区別されていない」かつ「利用割合がわずか(20%)」であるため、顧客が特定のモノを支配しているとは言えません。

これは単なる「貯蔵サービスの提供」を受けているに過ぎないと判定されるのです。

参考記事:【ASBJ】新リース基準[設例 4-2]稼働能力部分が特定された資産に該当する場合

4. まとめ:実務での注意点と契約見直しのポイント

本設例から学ぶべきは、契約書に「資産の名称」が記載されていても、即座にリースと判断してはならないということです。我々が実務で注視する「落とし穴」を回避するための提言をまとめます。

- 「代替条項(Substitution Rights)」の有無を精査せよ:

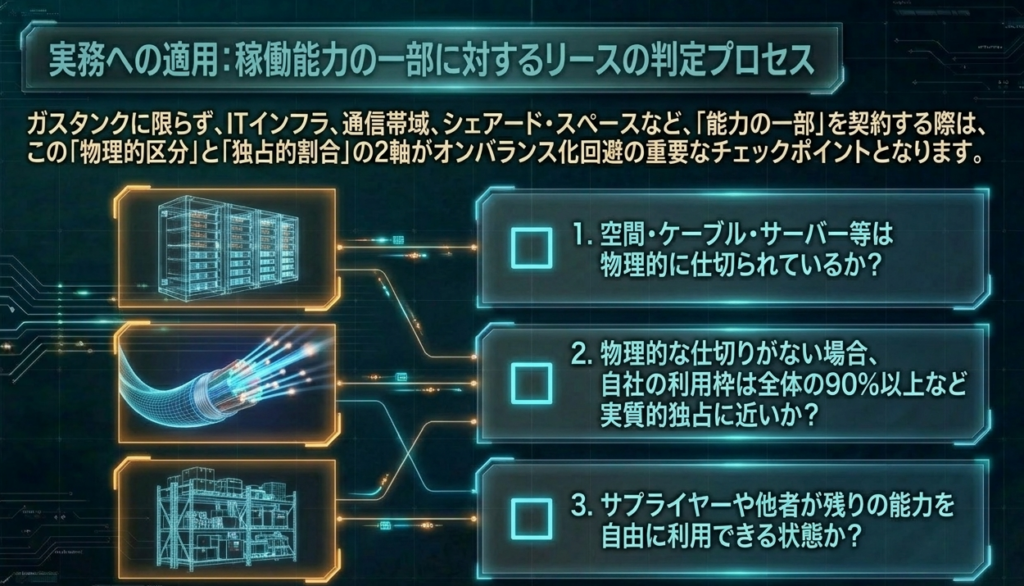

契約書の中に、サプライヤーが自社のコスト負担で、かつ自社の経済的利益のために「いつでも自由に資産を入れ替えることができる」旨の条項(適用指針第6項)があるか確認してください。これが「実質的」であると証明できれば、資産が特定されていない強力な根拠となります。 - 「物理的区画」の曖昧さを活用せよ:

倉庫やデータセンターの利用契約において、自社専用のエリアが明確にフェンス等で区切られておらず、サプライヤーの都合で場所が移動されるような運用であれば、オフバランス処理を維持できる可能性が高まります。

新基準の適用までに、現在「サービス契約(支払手数料等)」として処理しているものの中に、実質的なリース要素が隠れていないか総点検を行ってください。特に「資産のキャパシティ(稼働能力)の一部」を借りている契約は、本設例の「ほとんどすべて」という閾値を用いて、論理的にオフバランスの妥当性を整理しておくべきです。

新リース基準への対応は、確かに実務の負担を増やしますが、同時に企業の契約実務を可視化し、財務の透明性を高める絶好の機会でもあります。形式的な条文解釈にとどまらず、取引の「経済的な本質」を見極める視点を持って、強固な財務管理体制を築いていかれることを期待しています。

リースの識別プロセス([設例 4-1]関連箇所の抽出)

- 特定された資産があるか(第6項参照)

- 顧客が使用することができる資産が物理的に別個であるか(第7項参照)。

- 物理的に別個でない場合、その稼働能力部分が資産の能力のほとんどすべてであるか。

- サプライヤーが資産を代替する実質上の能力を有していないか。

- 判定結果(設例 4-1の場合)

- 上記条件を満たさないため判定は “No” となる。

- 結論

- 「当該契約はリースを含まない」

学習のポイントまとめ

- 物理的分離の重要性:

建物の一部や設備の一部を借りる際、それが壁などで仕切られた「物理的に別個」な空間・資産であるかどうかが、リースの識別の第一関門となります。 - 「ほとんどすべて」の基準:

物理的に分かれていなくても、その能力のほぼ全量を使用する場合はリースに該当する可能性がありますが、一部の容量(シェア)を利用するに過ぎない場合はリースとは認められません。 - 実態判断:

契約書上の名称が「リース契約」であっても、稼働能力の一部の利用に留まり、特定の資産を支配していると言えない場合は、会計上はリースとして処理されません。

1. 用語解説

| 用語 | 解説 |

| リースの識別 | 契約が、特定された資産の使用を支配する権利を一定期間にわたり対価と交換に移転しているかどうかを判定すること。 |

| 特定された資産 | リース契約の対象となる具体的な資産。契約において明示的に指定されているか、または顧客が使用できる状態になった時点で黙示的に特定される必要がある。 |

| 物理的に別個 | 資産の特定の部分が、物理的に他の部分から区分されている状態(例:建物の特定の階など)。 |

| 稼働能力部分 | 資産全体の能力(容量や出力など)のうち、顧客が利用する一部の割合。 |

| 支配する権利 | 顧客が「経済的利益のほとんどすべてを享受する権利」と「使用方法を指図する権利」の両方を有している状態。 |

ガイド:Q&A

Q1: 資産の稼働能力の一部(容量の一部など)を使用する契約において、その部分が「特定された資産」として認められるための基本的な条件は何ですか?

A1: 原則として、その稼働能力部分が「物理的に別個」である必要があります。例えば、貯蔵タンクのうち、物理的な隔壁によって完全に区分けされた特定の区画を使用する場合などは、物理的に別個であるとみなされます。

Q2: 物理的に別個ではない稼働能力部分(例:一つのタンク内の容量の20%のみを使用する場合)が、例外的に「特定された資産」とみなされるのはどのような場合ですか?

A2: その稼働能力部分が、当該資産の能力の「ほとんどすべて」を表している場合に限り、特定された資産とみなされます。この場合、物理的に区分されていなくても、実質的にその資産全体を支配しているのと同等と評価されるためです。

Q3: [設例 4-1]において、ガスの貯蔵タンクの稼働能力部分が「特定された資産」に該当しないと判断されるのはなぜですか?

A3: 以下の2つの条件をいずれも満たさないためです。

①物理的な独立性の欠如:

使用する容量部分が物理的に他の部分から切り離されていない。

②実質的な占有の欠如:

顧客が使用する容量が、タンク全体の稼働能力の「ほとんどすべて」には至っていない。

これらの条件を満たさない場合、顧客は特定の資産を排他的に支配しているとは言えず、リース適用指針(第7項参照)に基づき「特定された資産」は存在しないと結論付けられます。

Q4: 資産が特定されていないと判断された場合、その契約の会計上の扱いはどうなりますか?

A4: リースの識別フローチャート(別紙1)に基づき、最初の判定ステップである「特定された資産があるか」が「No」となるため、当該契約は「リースを含まない」と判断されます。したがって、リース会計基準に基づく資産(使用権資産)および負債(リース負債)の計上は行われません。

「リースに関する会計基準の適用指針」(設例)

Q5: サプライヤーが資産を代替する実質上の能力を有している場合、資産の特定にどのような影響を与えますか?

A5: サプライヤーが使用期間全体を通じて資産を代替する実質上の能力を有している場合、たとえ契約で特定の資産が指定されていても、それは「特定された資産」とはみなされません(第6項参照)。

[設例 4-1]のようなケースでも、物理的に別個でなく、かつ能力のほとんどすべてでもない状況に加え、サプライヤーに代替権がある場合は、より明確にリースには該当しないと判定されます。

リースに関する会計基準の適用指針

コメント