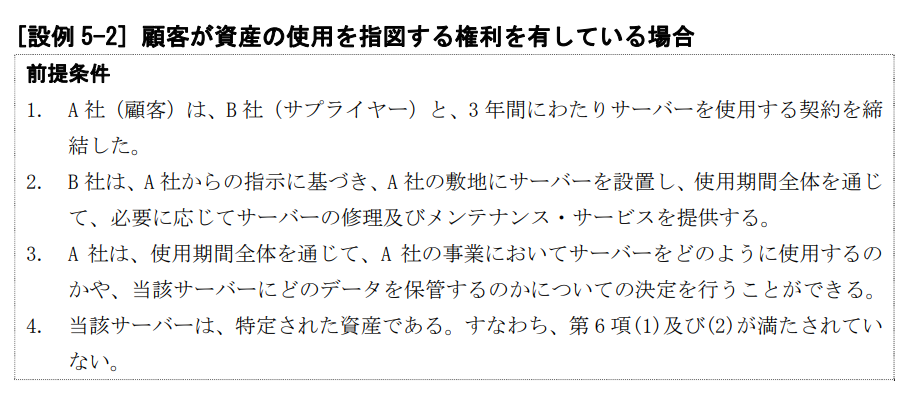

2024 年9 月13 日に企業会計基準委員会から公表された「リースに関する会計基準の適用指針(設例) 」をもとに「[設例 5-2] 顧客が資産の使用を指図する権利を有している場合」について解説をします。

解説動画

詳細

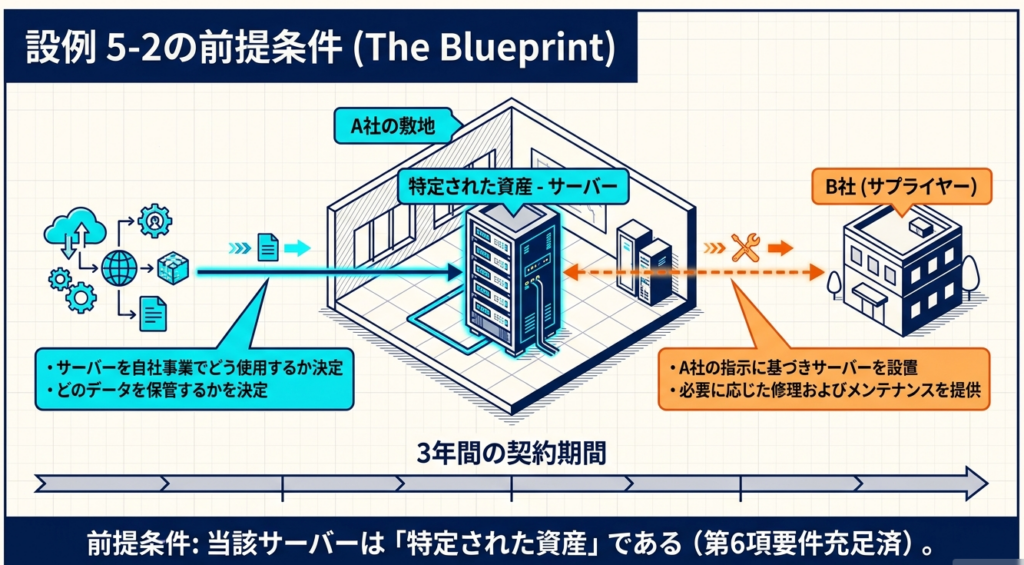

設例5-2は、サーバーの使用契約において、顧客が「資産の使用を指図する権利」を有し、「リースを含む」と判定されるケースです。

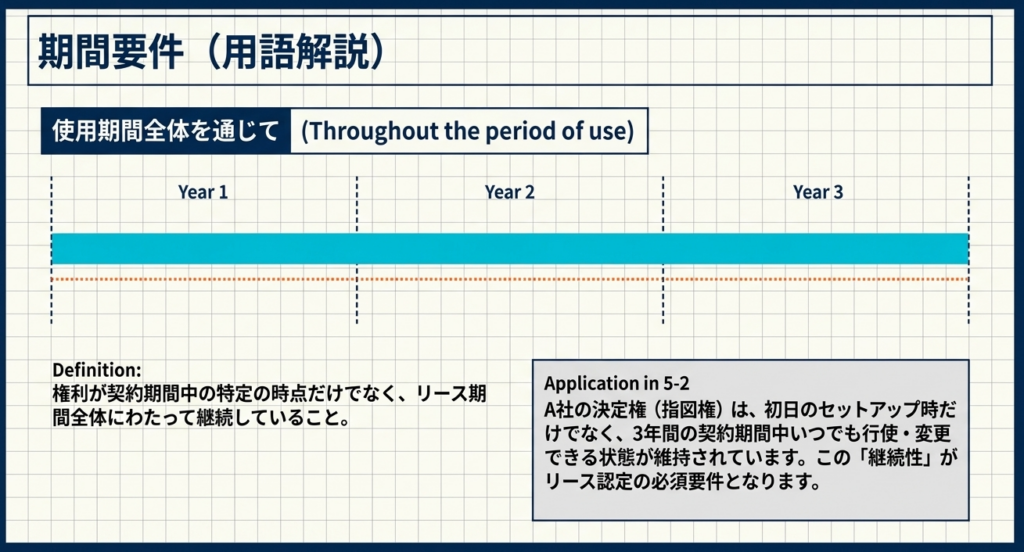

この契約では、対象となるサーバー(特定された資産)が顧客(A社)の敷地に設置されます。顧客は3年の使用期間全体を通じて、そのサーバーを自社の事業でどのように使用するか、どのデータを保管するか等の使用方法を自ら決定する権利を持っています。

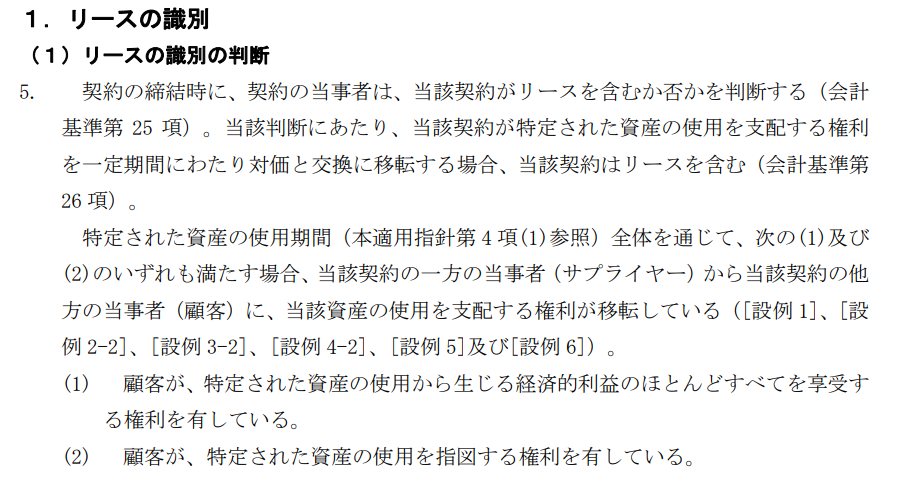

新基準では、使用期間全体を通じて、資産の使用から得られる経済的利益に影響を与える「使用方法」を指図する権利を顧客が持つ場合、指図権があるとみなされます。本ケースでは、顧客が使用方法を決定できるため指図権を有しており、さらにサーバーの使用から生じる経済的利益のほとんどすべてを享受する権利も持っています。

結果として、「特定された資産の使用を支配する権利」が顧客に移転していると判断され、この契約は「リースを含む」と結論づけられます。

スライド解説

解説:[設例 5-2]顧客が資産の使用を指図する権利を有している場合

本稿では、新リース基準における「リースの識別」という極めて重要なプロセスについて、設例 5-2を軸に解説します。

導入:実務におけるリースの識別の重要性

会計実務に携わる皆様にとって、新リース基準への対応は大きな関心事かと思います。今回の基準改正における最大の変更点の一つは、従来の「ファイナンス・リースかオペレーティング・リースか」という分類よりも前に、そもそも「その契約にリースが含まれているか(リースの識別)」を厳格に判断しなければならない点にあります。

もし契約が「リース」に該当すると判断されれば、借手は原則としてすべてのリースについて使用権資産とリース負債をバランスシートに計上する必要があります。逆に、リースに含まれないと判断されれば、従来の賃借料と同様の費用処理が継続されることになります。

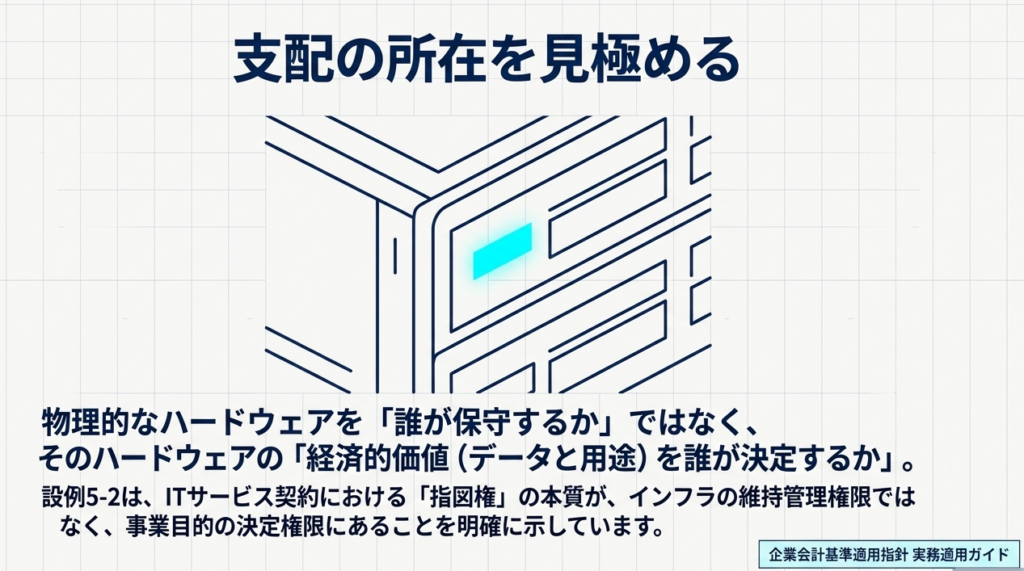

[設例 5-2]は、ネットワーク・サービス(サーバーの利用)を題材に、「顧客(借手)が資産の使用を指図する権利を有しているか」という、リースの支配を判断する上での核心部分を解説しています。

「リースに関する会計基準の適用指針」(設例)

結論:設例 5-2における会計処理の判断

設例 5-2のケースでは、結論として

「当該契約はリースを含む」

と判断されます。

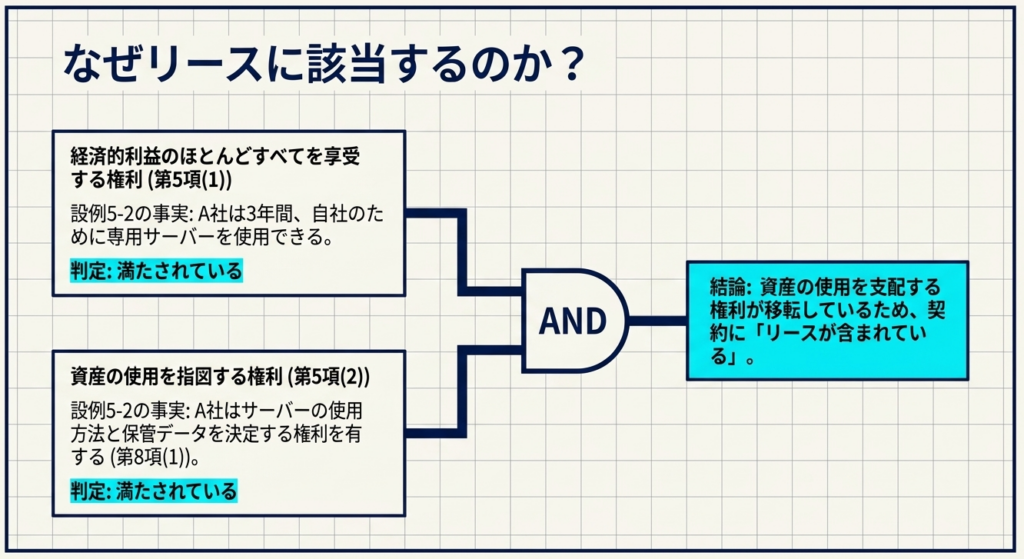

この判断の決め手は、以下の2点です。

- サーバーが「特定された資産」であること。

- 顧客がサーバーの「使用を支配する権利」(経済的利益を享受する権利 + 使用を指図する権利)を移転されていること。

特に「使用を指図する権利」について、顧客がサーバーの使用方法を決定できる点が、リース該当性を肯定する大きな要因となっています。

詳細解説:制度のポイントと設例の分析

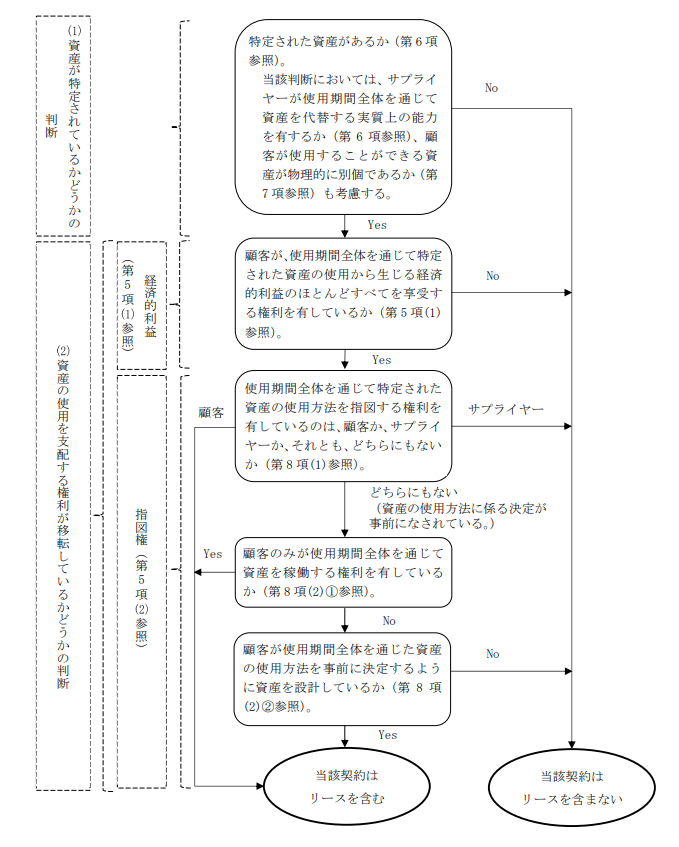

リースの識別は、フローチャートに沿って「資産の特定」と「使用を支配する権利の移転」の2段階で判断します。

「リースに関する会計基準の適用指針」(設例)

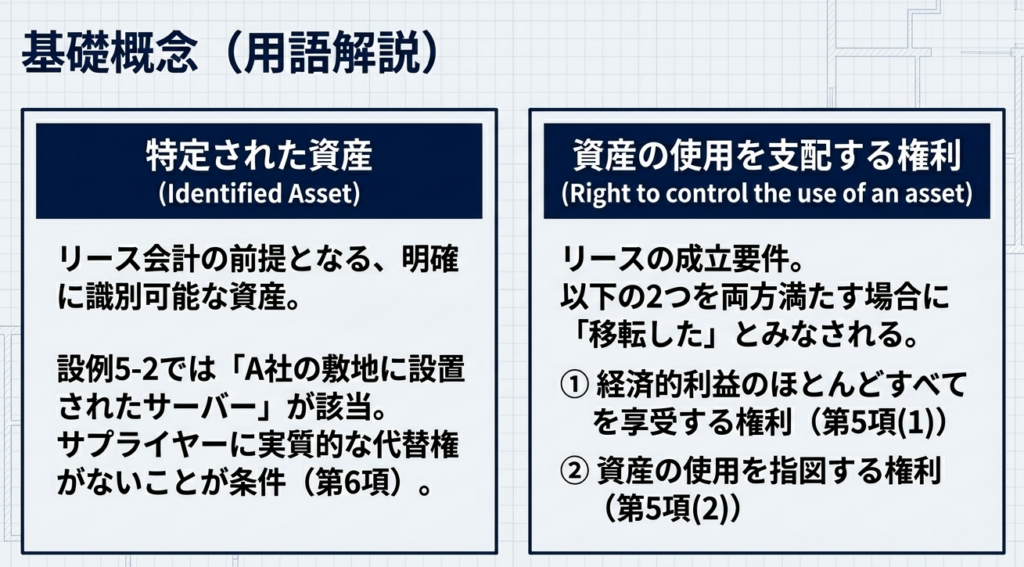

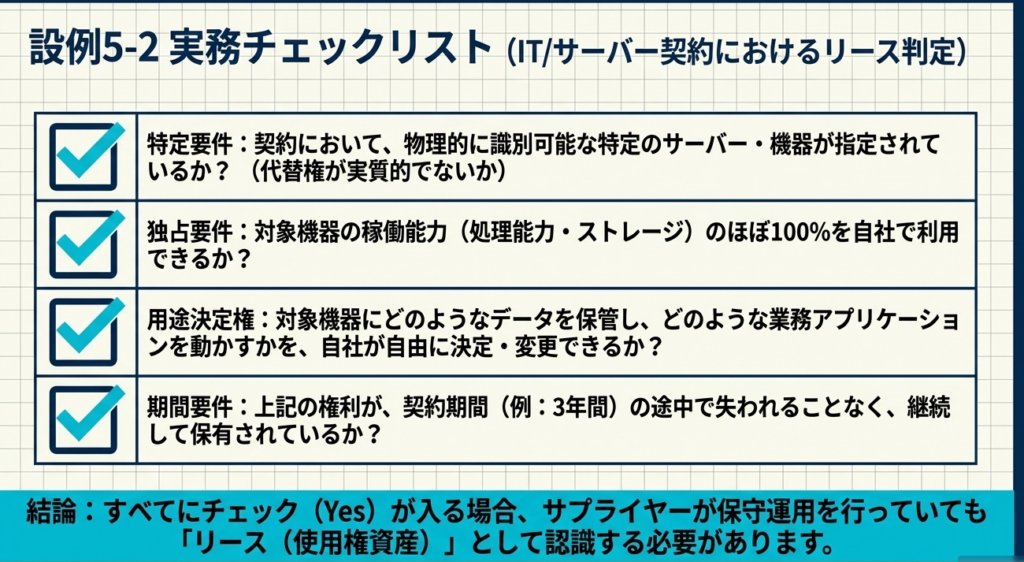

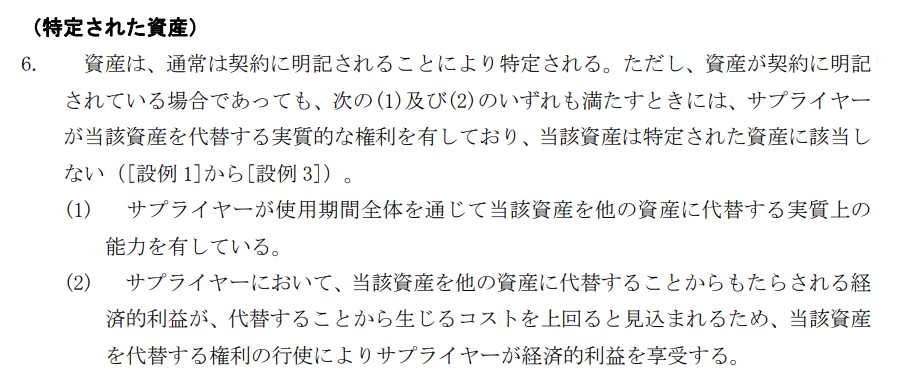

1. 資産が特定されているか(第6項)

設例 5-2では、前提条件として以下の点が示されています。

- サプライヤー(B社)が資産を代替する実質的な権利を有していない。

- したがって、当該サーバーは「特定された資産」に該当する。

リースに関する会計基準の適用指針

2. 資産の使用を支配する権利が移転しているか(第5項)

資産の使用を支配していると言えるためには、使用期間全体を通じて、顧客が次の2つの権利を両方有している必要があります。

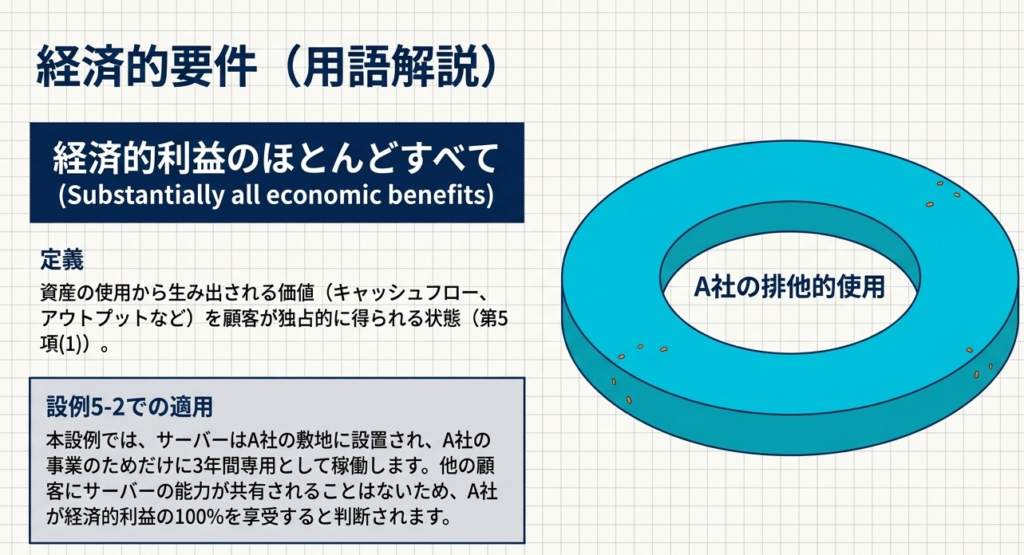

① 資産の使用から生じる経済的利益のほとんどすべてを享受する権利

・設例の状況:

サーバーは顧客(A社)の敷地に設置され、3年間の期間中、A社自らの事業のためにのみ使用されます。

・判断:

A社はサーバーが生み出す利益を独占できるため、この要件を満たします。

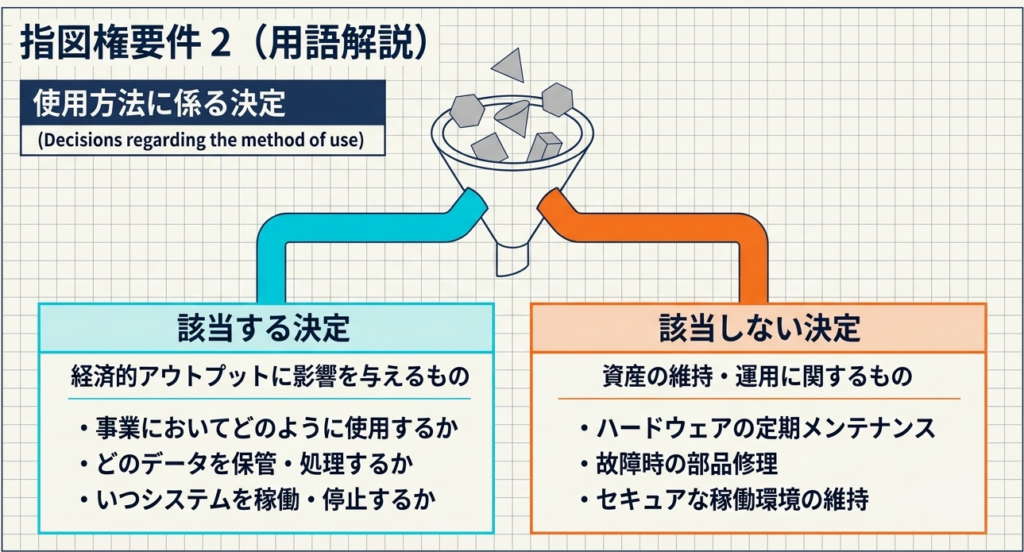

② 資産の使用を指図する権利(第8項)

ここが本設例の最も重要なポイントです。顧客が以下のいずれかに該当する場合、使用を指図する権利を有すると判定されます。

(ア) 使用方法を指図する権利:

経済的利益に影響を与える資産の使用方法を、使用期間全体を通じて指図できる。

(イ) 事前決定+稼働権・設計:

使用方法が事前に決定されている場合でも、顧客が稼働に関する権利を独占しているか、設計に関与している。

「リースに関する会計基準の適用指針」

「リースに関する会計基準の適用指針」

設例 5-2の具体的な判断:

A社は、「サーバーをどのように使用するのか」「どのデータを保管するのか」といった、ビジネス上の経済的利益に直結する決定を行うことができます。これは、単にアウトプット(サービスレベル)を決めるだけでなく、「どのように、かつ、どのような目的で資産が使用されるか」をA社が指図していることを意味します。

したがって、第8項(1)を満たし、A社に使用を指図する権利があると判断されます。

設例 5-2の整理

判定マトリクス

| 判定要素 | 適用指針 | 本設例の状況 | 根拠(前提条件) | 判定 |

| 資産の特定 | 第6項 | 実質的な代替権がない(代替によるB社の経済的利益がない) | 前提条件4 | Yes |

| 経済的利益 | 第5項(1) | 3年間、専用敷地内でサーバーを独占的に使用 | 前提条件2, 3 | Yes |

| 使用の指図権 | 第8項(1) | データの保管内容や活用方法をA社が決定 | 前提条件3 | Yes |

| 総合判定 | – | 上記すべての要件を充足 | – | リース |

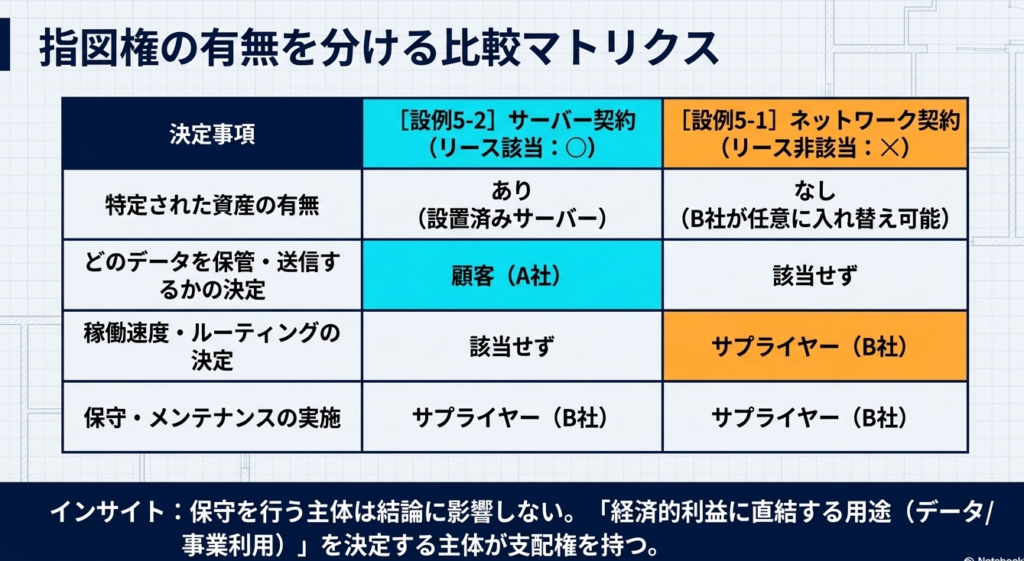

設例 5-1 との対比:アウトプット指定 vs 使用指図

「ネットワーク・サービス」を扱う[設例 5-1]と本設例の違いを鋭く分析しておく必要があります。

設例 5-1(サービス):

顧客は「通信速度(アウトプット)」を指定しているに過ぎず、サーバーを「どのように、何の目的で動かすか」という運用の詳細はサプライヤーが決めています。

設例 5-2(リース):

顧客はサーバーという資産そのものを「何の目的で(どのデータの保管に)使うか」という運用プロセス自体を支配しています。

まとめ:実務での注意点

本設例から学ぶべき、実務上の注意点は以下の通りです。

- 「サービス」という名称に惑わされない:

契約書の名目が「ネットワーク・サービス契約」や「業務委託」であっても、特定のサーバーや機器を顧客の指示で動かしている実態があれば、リース会計の対象になります。 - 決定権の所在を確認する:

設例 5-1(本稿の対象外ですが比較として重要)のように、単に「通信速度(アウトプット)」を決めるだけならリースにはなりにくいですが、本設例のように「用途や保管データの内容」まで顧客が決める場合は、リースと判定される可能性が極めて高くなります。 - 資産の特定を前提とする:

そもそもサプライヤーに「いつでも自由にサーバーを入れ替えてよい(代替権)」という実質的な権利がある場合は、資産が特定されないためリースには該当しません。契約書における代替権の有無も併せて確認が必要です。

ガイド:Q&A

Q1. 設例 5-2において、なぜこの契約はリースを含むと判断されたのですか?

解答: サーバーが特定された資産であり、かつ顧客(A社)が「経済的利益を享受する権利」と「使用方法を指図する権利(どのデータを保管し、どう使用するかを決定する権利)」の両方を有しているためです。

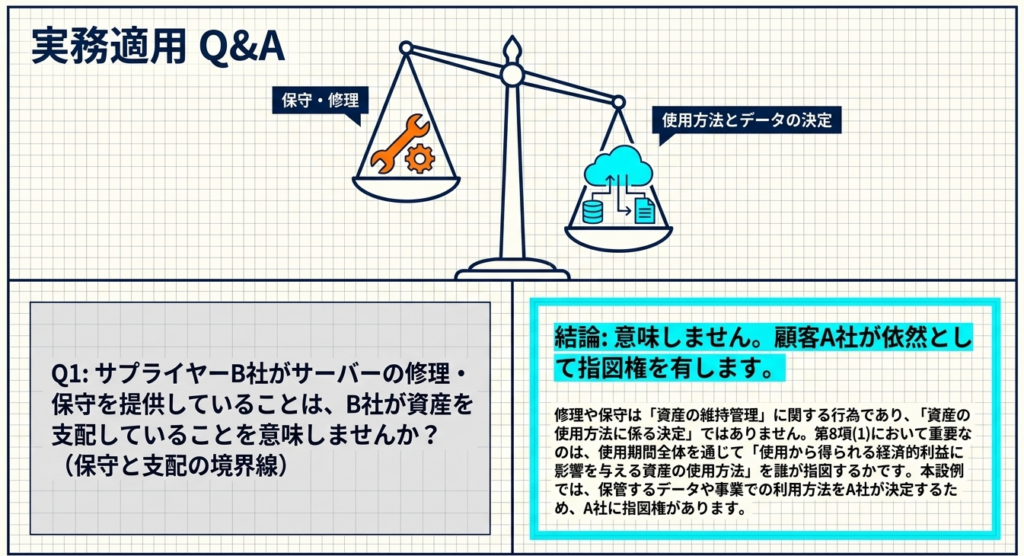

Q2. サプライヤーが「保守・点検のためにサーバーを一時的に入れ替える権利」を持っている場合、それは「特定された資産」ではないことになりますか?

解答: いいえ。保守や修理を目的とした代替は、資産を特定させないための「実質的な代替権」には該当しません(設例 2-2参照)。

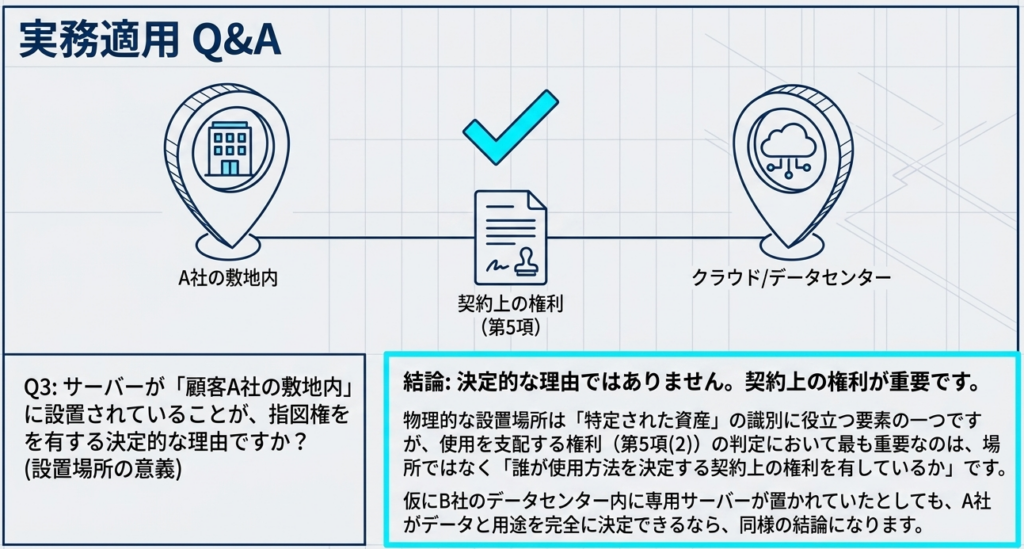

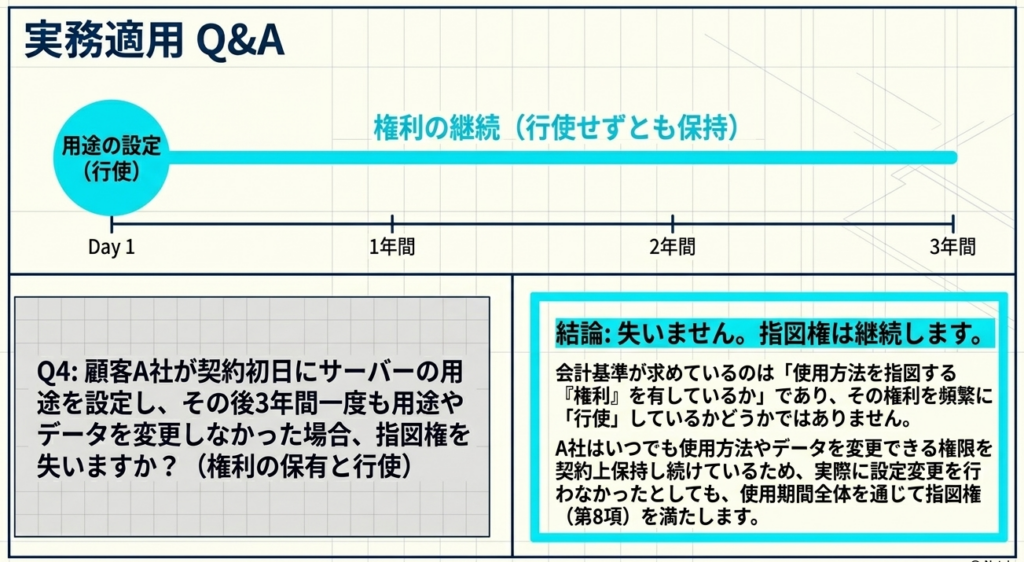

Q3. 顧客が使用期間中に「使用方法」を変更できない契約であっても、顧客が「使用を指図する権利」を有すると判断されるのはどのような場合ですか?

解答: 使用方法が設計等で事前に決定されている場合に、顧客のみが資産を稼働させる権利を有しているか、または顧客が資産を設計した(使用方法を事前に決定した)場合です(第8項(2))。

用語集

| 用語 | 解説 |

| 特定された資産 | 契約で指定された物理的に区分可能な資産。サプライヤーが実質的な代替権を持たない場合に特定される。 |

| 使用を指図する権利 | 資産を「どのように、かつ、どのような目的で使用するか」を決定する権利。 |

| 経済的利益を享受する権利 | 資産の使用から得られるアウトプットやキャッシュ・フローのほとんどすべてを手にする権利。 |

| 支配 | 特定された資産の使用から生じる経済的利益のほとんどすべてを享受し、かつ使用を指図する権利を併せ持つ状態。 |

| サプライヤー | 資産の貸し手や、サービスを提供する側を指す。 |

コメント