国税庁から公表されている質疑応答事例「企業グループ内の分割型分割における株式の保有関係について」について解説します。

解説動画

詳細

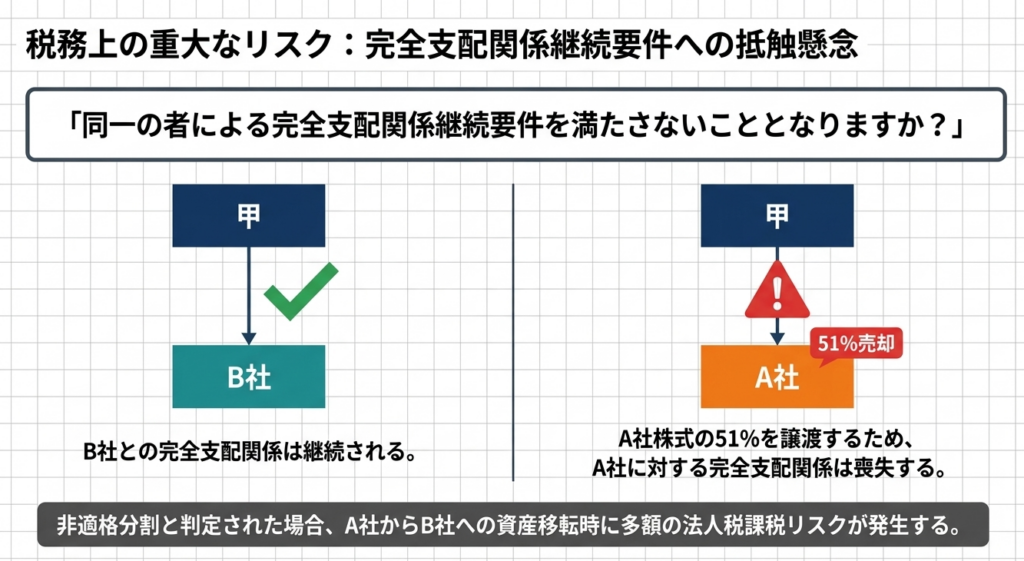

企業グループ内(同一の者による完全支配関係)で行われる分割型分割の適格判定における、「完全支配関係の継続要件」についての解説です。

この要件では、分割後において、同一の者(最上位の株主)と「分割承継法人」との間に、完全支配関係が継続することが求められます。

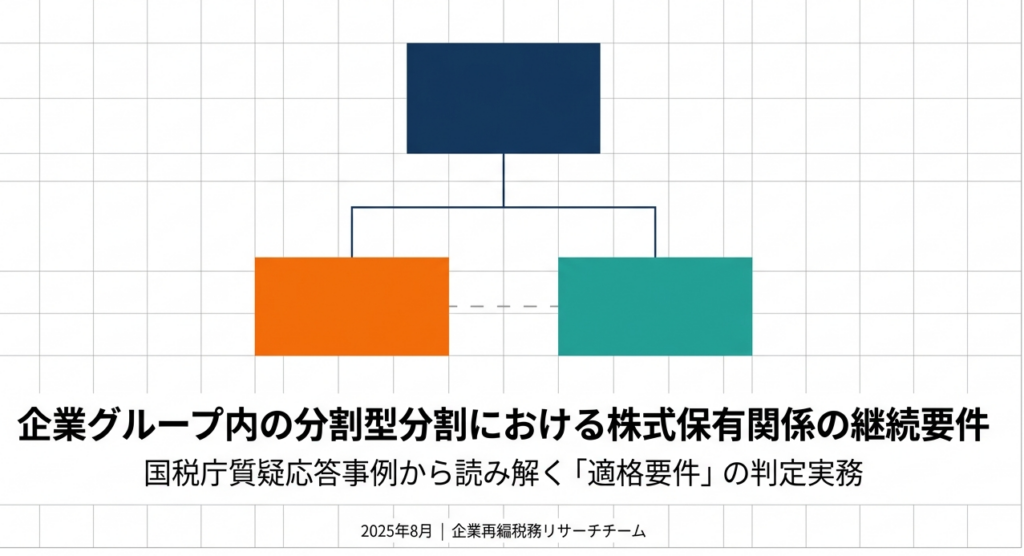

重要なポイントは、平成29年度の税制改正により、同一の者と「分割法人」との間の完全支配関係の継続見込みは適格要件として不要とされた点です。

したがって、事例のように、分割後に株主が「分割法人」の株式の過半数を第三者に譲渡する予定があり、分割法人との完全支配関係が崩れることが決まっていたとしても、適格判定に影響はありません。「分割承継法人」の株式を継続して保有する見込みであれば、要件を満たし適格分割として認められます。

スライド解説

解説:企業グループ内における分割型分割の適格性判定

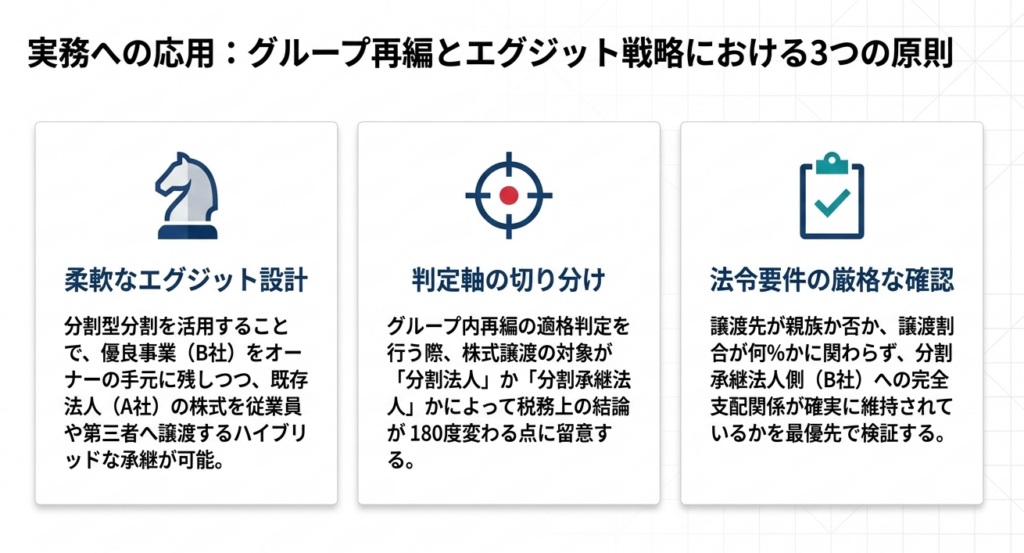

1. 導入:組織再編実務における本事例の戦略的重要性と背景

組織再編実務、特に企業グループ内での分割型分割を検討する際、多くの実務家が最も頭を悩ませるのが「再編後の持株関係の変化」が適格判定に及ぼす影響です。せっかくの組織再編も、事後的な持株比率の変動によって「非適格」と判定されてしまえば、移転資産の譲渡損益への課税が発生し、グループ全体の経営戦略に大きな狂いが生じかねません。

特に事業承継やM&A、役員へのインセンティブ付与を目的として、分割後に分割法人の株式を譲渡するスキームを検討する場合、「分割後に支配関係が崩れることが、再編全体の適格性を事後的に否認させるのではないか」という疑念は、経験の浅い担当者だけでなく、ベテランの税理士ですら一瞬足踏みをしてしまうポイントです。

しかし、本質を見失ってはいけません。

この質疑応答事例が提示している判断基準は、単なる法解釈を超え、現代のビジネスに求められる「機動力」を支える重要な指針となっています。分割法人側の支配関係の変化を「不問」とするこの考え方が、再編後の資本政策にいかに広範な柔軟性をもたらすか、その実務上のインパクトを読み解いていきましょう。

企業グループ内の分割型分割における株式の保有関係について

2. 結論:本件分割における税務上の取り扱い

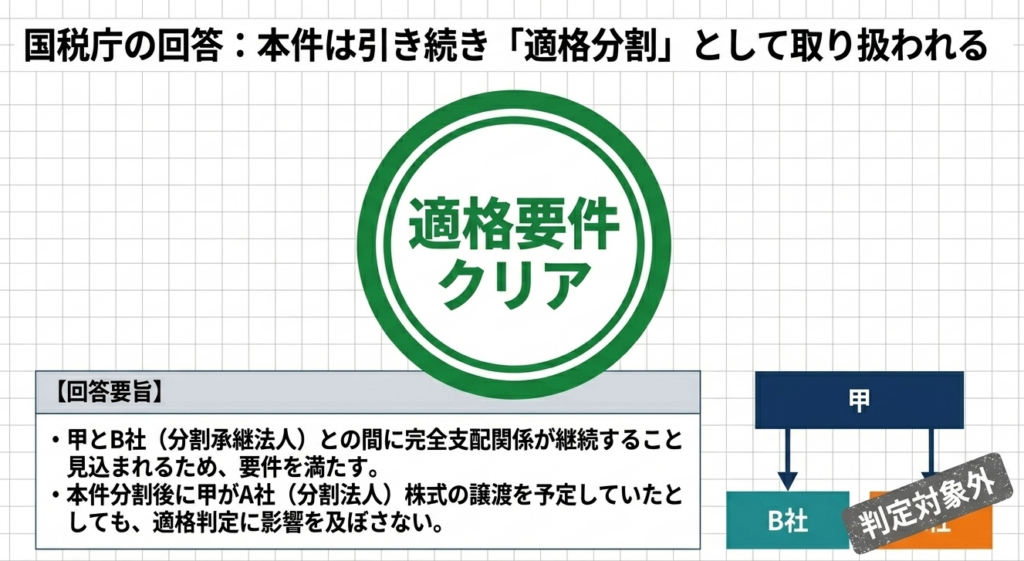

結論から申し上げれば、本事例の分割は

「同一の者による完全支配関係継続要件」を満たし、適格分割に該当します。

具体的には、分割法人(A社)の100%株主である甲氏が、分割直後にA社株式の51%を第三者(親族関係のない役員乙氏)に譲渡する予定があったとしても、分割承継法人(B社)との間の完全支配関係が継続する見込みであれば、税務上の適格判定に一切の支障はありません。

実務家として強調したいのは、この結論が「分割法人(A社)と分割承継法人(B社)の運命を切り離した」という点です。

かつての税制では、再編に関わる全ての会社で支配関係をガチガチに固めておく必要がありましたが、現在のルールでは分割法人の保有関係がどう変化しようとも、承継法人側さえ要件を満たせば適格性は維持されます。つまり、この裁定は、事業を切り出した後の「抜け殻」となった法人の処分や売却を自由にする、強力な戦略的武器となるのです。

では、なぜこのような「切り離し」が可能になったのか、その論理的な背景を整理します。

3. 詳細解説:適格判定における要件のポイントと法改正の影響

本件を読み解く鍵は、2017年度の税制改正による「哲学の変化」を理解することにあります。

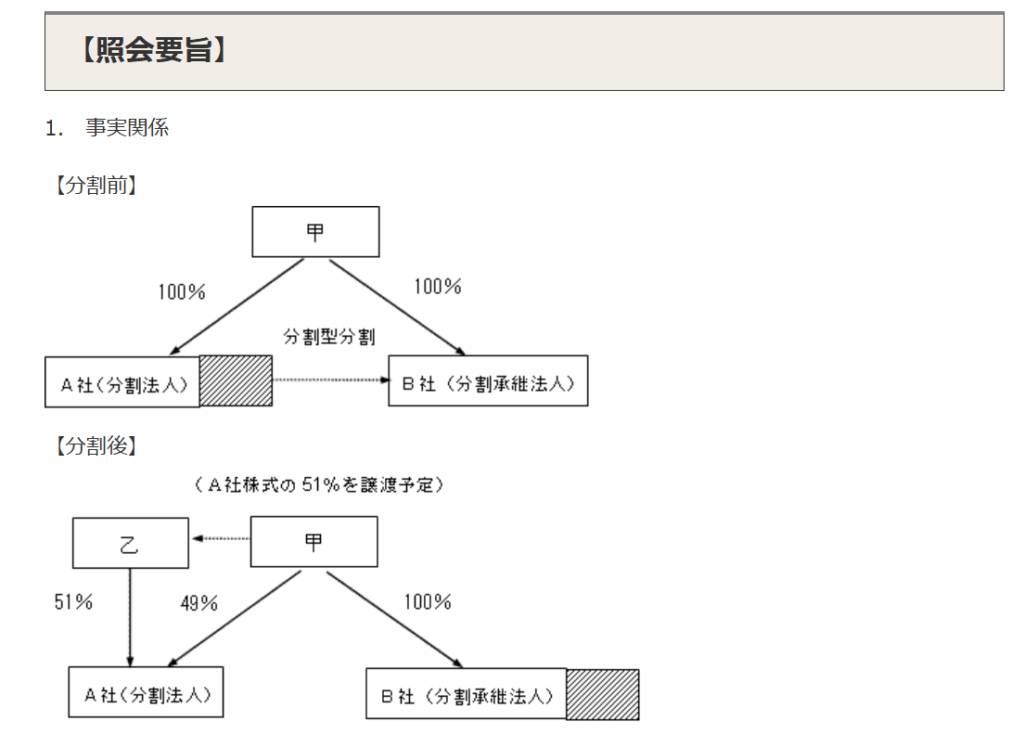

事実関係の整理

今回の事例における事実関係は以下の通りです。

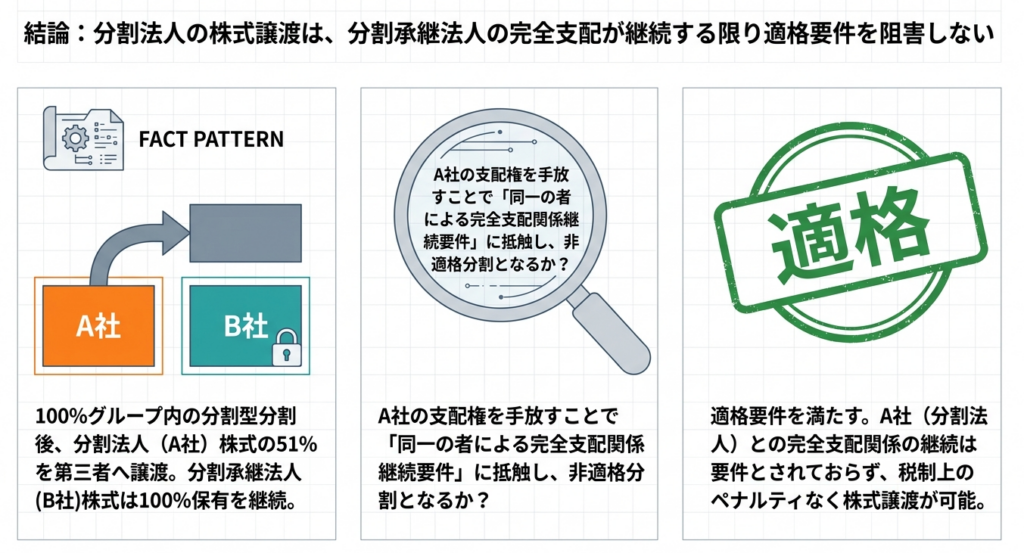

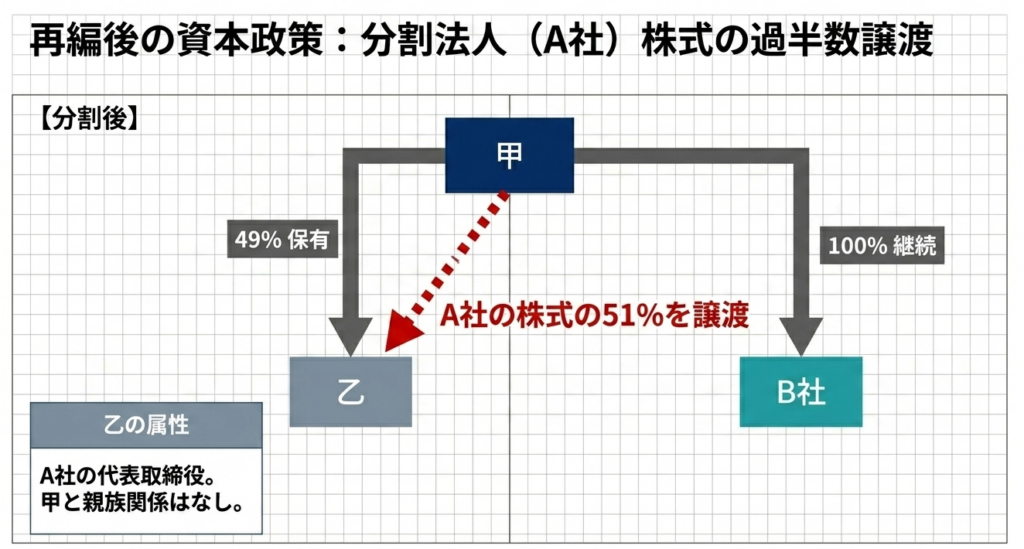

- 分割前:

甲氏がA社(分割法人)とB社(分割承継法人)の株式をそれぞれ100%保有。 - 分割実行:

A社の事業の一部をB社へ分割。対価としてのB社株式は、A社を経由して株主である甲氏に交付される。 - 分割後:

甲氏は交付されたB社株式をすべて継続保有するが、A社株式についてはその51%を代表取締役乙氏に譲渡する。 - 重要事実:

株主の甲氏と譲受人の乙氏との間に親族関係はない。

この点は、親族等を通じた実質的な支配の継続といった余計な論点を排除し、純粋に持株比率の変化のみを議論するための重要な前提です。

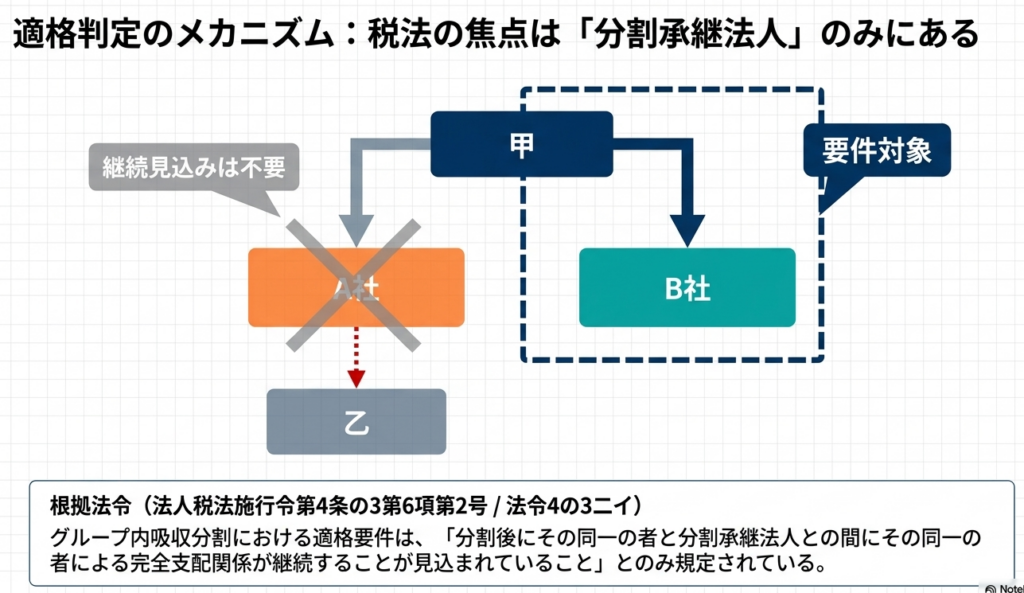

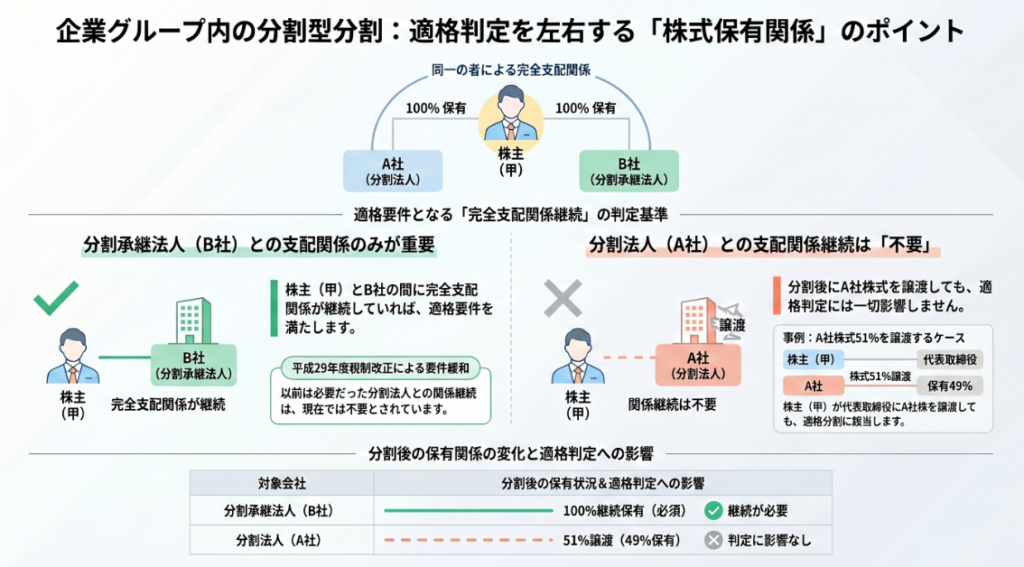

継続要件の対象(法人税法施行令第4条の3第6項第2号イ)

現在の法令において、同一の者による完全支配関係にある法人間での分割型分割が適格とされるための要件は、「同一の者(甲氏)と分割承継法人(B社)との間に、その同一の者による完全支配関係が継続すること」に限定されています。

かつてはこの「継続」の対象に分割法人も含まれていたため、再編後の資本政策には強い制約がありました。しかし、現行法では、判定の「北極星」はあくまで分割承継法人(B社)側に置かれています。

2017年(平成29年)度税制改正のインパクト:ビジネス・モビリティへの転換

この柔軟性は、2017年度の税制改正によって明確化されました。

- 改正前:

分割後に、甲氏と「分割承継法人」および「分割法人」の両者との間に完全支配関係が継続する必要があった。 - 改正後:

「分割法人(A社)との間の継続見込み」は要件から完全に除外された。

この改正は、税制の思想が「グループの現状維持」から「ビジネスの組み換え(モビリティ)の促進」へとシフトしたことを意味します。

例えば、ある事業を新会社(B社)に切り出してグループ内に残し、一方で役割を終えた元の会社(A社)を外部に売却したり、役員に譲渡して独立させたりといった「二段階の組織再編」が、税務リスクなく実行可能になったのです。

4. まとめ:実務での運用における注意点

本事例は実務において大きな安心感を与えるものですが、あえて苦言を呈するならば、形式的な要件充足だけで満足してはいけません。実務担当者は以下のチェックリストを常に念頭に置き、不測の事態に備えるべきです。

- 分割承継法人(B社)との完全支配関係は「絶対」か:

本事例の適格判定を支えているのは、あくまで「甲氏がB社株式を100%持ち続ける」という見込みです。もしB社側で増資や株式譲渡が予定されている場合は、全く別の議論になります。判定の軸足がどこにあるかを履き違えないでください。 - 事実関係の細部に「毒」が紛れ込んでいないか:

国税庁の質疑応答は、あくまで「照会事実」に基づいた回答です。例えば、本事例では「甲と乙に親族関係はない」とされていますが、もしここに親族関係や、別のサイドレターによる合意が存在し、実質的な支配構造が不透明であると判断されれば、当局の視線は一気に厳しくなります。 - 2017年改正の恩恵を正しく適用しているか:

分割法人の保有関係の変化は「不問」となった事実を、再編スキームの構築段階で最大限に活用してください。

「分割法人の株を売っても、適格性は汚染されない」。

この明確なルールを武器に、企業の持続的な成長に資するダイナミックな組織再編を、自信を持って推進していただきたいと思います。実務上の前提条件が崩れない限り、この制度は皆さんの戦略を強力にバックアップしてくれるはずです。

ガイド:Q&A

1. 本事例において、分割前のA社とB社はどのような資本関係にありますか。

A社およびB社は、いずれも個人である甲によって発行済株式の100%を直接保有されている関係にあります。つまり、甲という同一の者による完全支配関係が分割前に成立しています。

2. 分割型分割に伴い、分割承継法人であるB社が交付した株式は最終的に誰の手元に渡りますか。

B社から分割法人であるA社に交付されたB社株式は、A社から株主である甲に対して剰余金の配当として交付されます。これにより、最終的に甲がB社の株式を直接保有することになります。

3. 分割法人であるA社の株主である甲は、分割後にA社株式をどのように扱う予定ですか。

甲は分割後に、A社株式の51%をA社の代表取締役である乙に譲渡することを予定しています。この譲渡により、甲によるA社への100%支配関係は解消される見込みです。

4. 甲がA社株式を譲渡する相手である乙と甲との間には、どのような関係がありますか。

甲と譲渡先である乙との間には、親族関係などの特別な関係は存在しません。乙はあくまでA社の代表取締役という立場にある人物として記述されています。

5. 照会事項において、本件分割が要件を満たさない可能性があると懸念された理由は何ですか。

分割後に甲がA社株式の過半数を譲渡する予定があるため、分割法人との間の完全支配関係が継続しないことが、要件(同一の者による完全支配関係継続要件)に抵触しないかどうかが論点となりました。

6. 国税庁の回答によれば、適格分割の判定において継続が求められるのはどの主体間の関係ですか。

同一の者(甲)と分割承継法人(B社)との間に、その同一の者による完全支配関係が継続することが見込まれている必要があります。この関係が維持されていれば、要件を満たすことになります。

7. 分割法人(A社)との間の完全支配関係の継続について、現在の税制ではどのように規定されていますか。

分割法人(A社)と同一の者(甲)との間の完全支配関係の継続見込みは、現在の税法上、要件とはされていません。したがって、分割後にA社株式を譲渡したとしても、判定には影響を及ぼしません。

8. 平成29年度税制改正により、分割型分割の要件はどのように変更されましたか。

改正前は分割後の分割法人との間の完全支配関係の継続見込みも要件とされていましたが、平成29年度の改正により、この要件は不要となりました。現在は分割承継法人との関係のみが重視されます。

9. 本事例において、甲がB社株式を継続して保有する見込みであることは、判定にどう影響しますか。

甲がB社株式の全部を継続して保有する見込みであることは、同一の者と分割承継法人との間の完全支配関係が継続することを意味します。そのため、本件分割は適格分割の要件を満たすと判断されます。

10. この質疑応答事例を具体的な個別事案に適用する際、どのような注意が必要ですか。

この事例は特定の事実関係を前提とした一般的な回答であり、全ての事案にそのまま当てはまるわけではありません。具体的な取引に適用する際は、事実関係の差異により異なる課税関係が生じる可能性があるため注意が必要です。

用語集

| 用語 | 定義・説明 |

| 分割型分割 | 分割法人が分割承継法人から受け取った分割対価(株式等)を、そのまま自社の株主に配当(剰余金の配当等)として交付する形態の会社分割。 |

| 分割法人 | 会社分割において、その事業の一部または全部を切り出して他社に承継させる側の法人。本事例ではA社が該当する。 |

| 分割承継法人 | 会社分割において、他の法人の事業を承継する側の法人。本事例ではB社が該当する。 |

| 完全支配関係 | 一方の者が他方の者の発行済株式等の全部(100%)を直接または間接に保有する関係、または同一の者によって発行済株式等の全部を保有される関係。 |

| 適格分割 | 法人税法上の特定の要件を満たす会社分割。資産の移転に伴う譲渡損益の計上が繰り延べられる等の税務上のメリットがある。 |

| 同一の者 | 複数の法人の頂点に立つ共通の支配者。個人または法人のいずれかである場合がある。本事例では個人の「甲」を指す。 |

| 剰余金の配当 | 法人が稼ぎ出した利益などを株主に分配すること。分割型分割では、受け取った承継法人株式を株主に配当する形式をとる。 |

| 法令4の3 ⑥ 二イ | 法人税法施行令第4条の3第6項第2号イを指し、分割型分割における適格要件(完全支配関係の継続見込み等)を規定している条項。 |

コメント