国税庁タックスアンサーの「No.2884 非居住者等に対する源泉徴収・源泉徴収の税率」について解説します。

解説動画

詳細

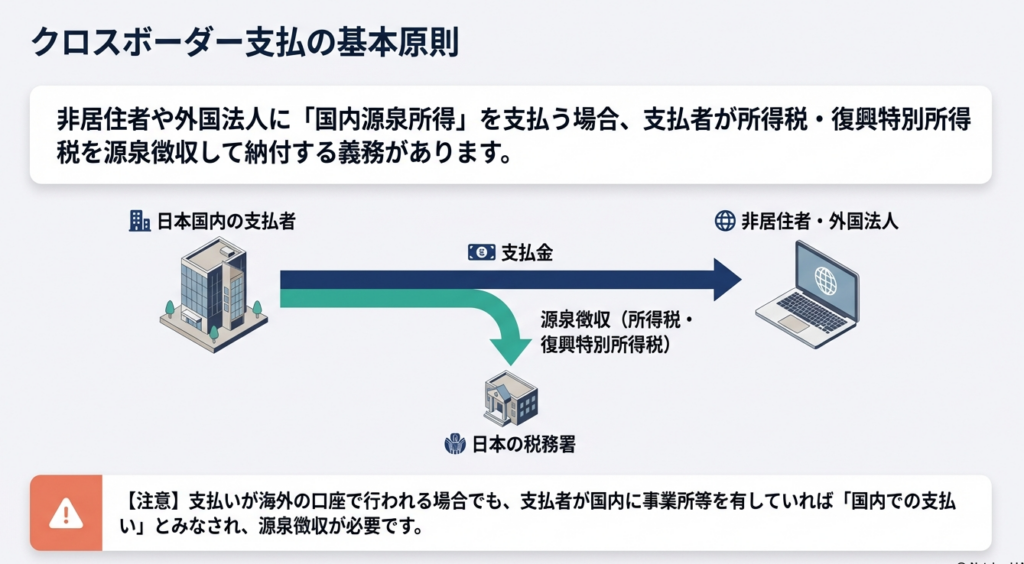

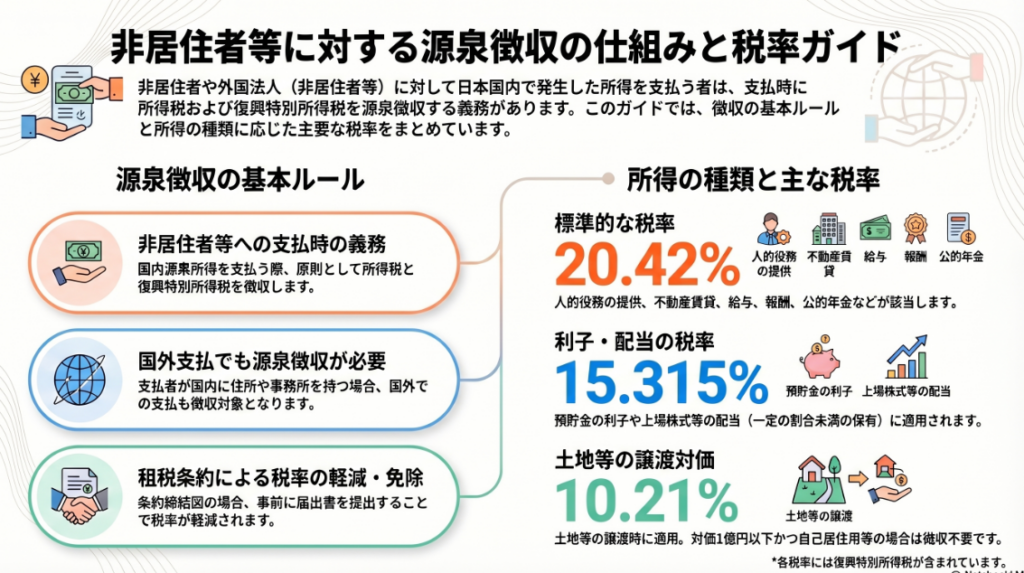

非居住者や外国法人(非居住者等)に対し、日本国内で源泉徴収の対象となる「国内源泉所得」を支払う場合、支払者は原則として所得税および復興特別所得税を源泉徴収する義務があります。支払いが国外で行われても、支払者が国内に事業所等を有していれば源泉徴収の対象となります。

源泉徴収の税率は所得の種類によって異なります。

例えば、人的役務の提供、不動産の賃貸料、給与や著作権等の使用料などは原則20.42%、上場株式等の配当や利子等は15.315%、土地等の譲渡対価は10.21%と定められています。

ただし、相手国との間に租税条約が結ばれている場合、支払前日までに所定の届出書を提出することで、税率の軽減や免除を受けられることがあります。条約に基づく税率が適用される場合、復興特別所得税を併せて源泉徴収する必要はありません。

スライド解説

解説:非居住者等に対する源泉徴収の実務ガイド

1. 導入:国際源泉課税の重要性と実務上の背景

現代のビジネスシーンにおいて、海外のフリーランスへの報酬支払い、外国法人への不動産賃借料、海外株主への配当など、非居住者や外国法人(以下「非居住者等」)への支払いは日常的な実務となりました。こうした取引において、経理担当者や会計スタッフが最も警戒すべきは「源泉徴収漏れ」のリスクです。

国際源泉課税の最大の特徴は、支払が発生した瞬間に、支払者に源泉徴収義務が「自動的」かつ「厳格」に発生するという点にあります。国内取引のような「ついうっかり」は通用しません。源泉徴収漏れが税務調査で発覚した場合、本税に加えて不納付加算税や延滞税が課されるだけでなく、企業のコンプライアンス体制そのものが疑われ、社会的信用を大きく損なうことになります。

何より認識すべきは、源泉徴収税は「支払を受ける側」ではなく、「支払う側(源泉徴収義務者)」が最終的な納税責任を負うということです。相手から徴収し忘れたとしても、税務署は支払者に納税を求めます。この「実務上の緊張感」を正しく理解し、知識を身につけることは、企業を予期せぬ損失から守るための戦略的なリスク管理そのものなのです。

次章では、実務担当者がまず頭に入れるべき、処理の全体像について解説します。

2. 結論:非居住者等に対する源泉徴収処理の全体像

非居住者等への支払いにおける源泉徴収は、単なる事務手続きではなく、日本の税権を確保するための厳格な仕組みです。まず押さえるべきは、国内源泉所得の支払者が「源泉徴収義務者」となる原則です。

ここで特に注意が必要なのは、「支払地が国外であっても、支払者が国内に事務所等を有していれば、国内で支払ったものとみなされる(みなし支払)」というルールです。海外支店が海外口座で決済したとしても、日本の本社が源泉徴収義務を負うケースがあり、税務調査での定番の指摘事項となっています。

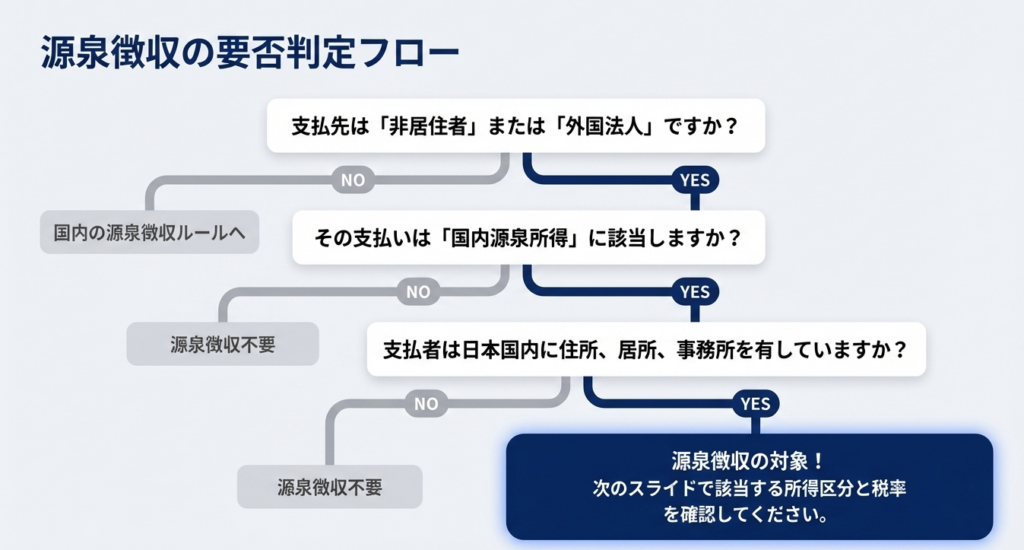

具体的な実務フローは以下の通りです。

- 対象者の判定:

支払先が「非居住者(国内に住所を有さず、かつ、現在まで引き続いて1年以上居所を有しない個人)」または「外国法人」であることを確認します。 - 所得区分の特定:

支払内容が、後述する14の「国内源泉所得」のいずれに該当するかを判定します。 - 源泉税額の計算:

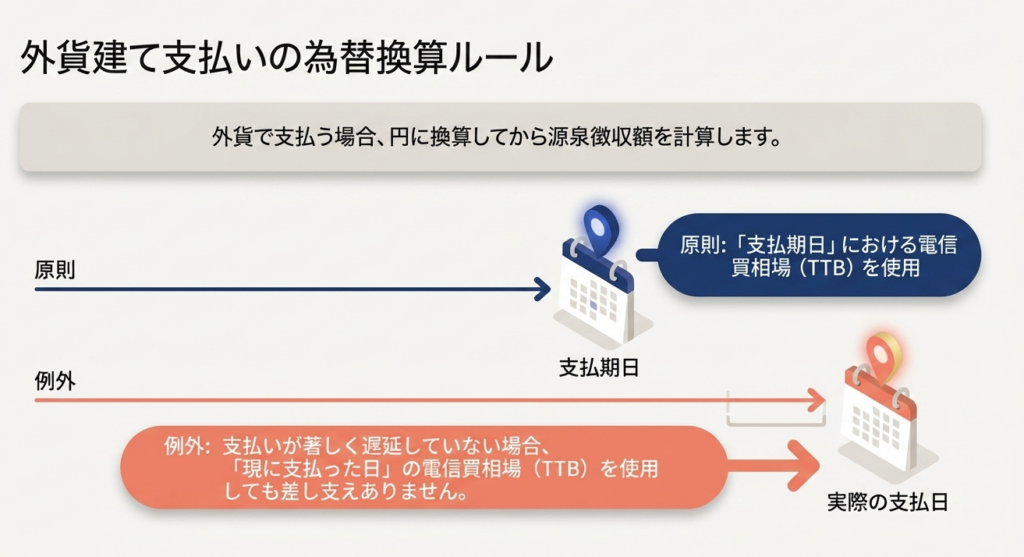

該当する所得区分に応じた税率(所得税および復興特別所得税)を乗じます。 - 外貨換算(重要):

外貨で支払う場合、円換算が必要です。- 原則:支払期日における電信買相場(TTB)を適用します。

- 容認:支払が著しく遅延していない場合、現に支払った日の電信買相場(TTB)によることも可能です。

- 納税:

徴収した税金を、原則として支払った月の翌月10日までに納付します。

全体像を把握したところで、次はミスが許されない「所得区分と税率」の詳細を確認していきましょう。

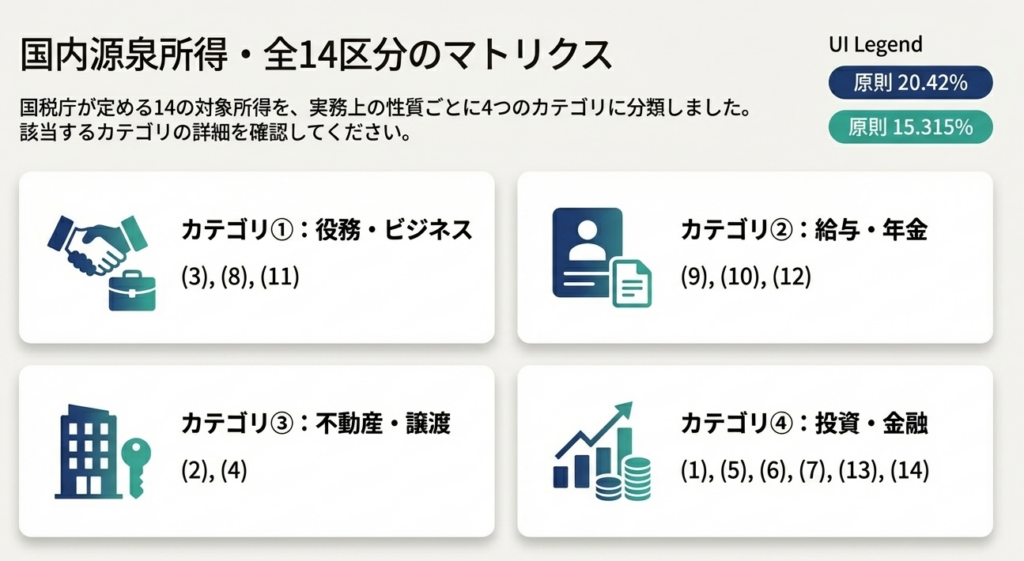

3. 詳細解説:国内源泉所得の区分と適用税率の判定

所得税法では、非居住者の所得をその性質に応じて細かく区分しています。これは、所得の種類ごとに適正な税負担を求める政策的意図があるためです。特に「居住用」の免税規定などは、判定を誤ると多額の税額差異が生じるため、慎重な判断が求められます。

以下に、国税庁タックスアンサーNo.2884(令和7年4月1日現在)に基づく全14区分の判定基準をまとめました。

| 所得の種類 | 標準税率(※1) | 計算方法・実務上の留意点 |

|---|---|---|

| (1) 組合契約等に基づく事業利益 | 20.42% | 民法上の組合契約等による利益配分が対象。 |

| (2) 土地等の譲渡対価 | 10.21% | 1億円以下かつ自己・親族の居住用に買う個人が支払う場合は源泉徴収不要。 |

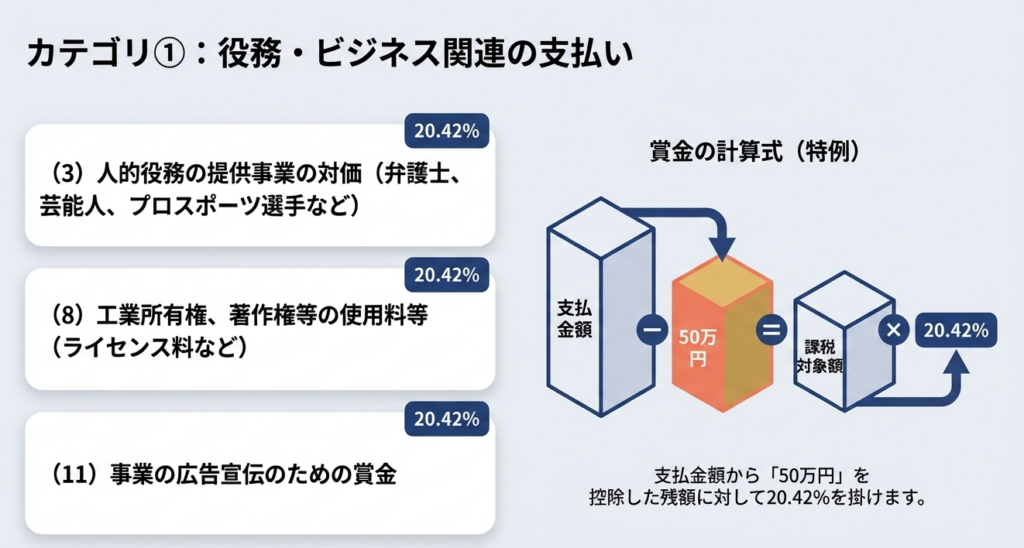

| (3) 人的役務提供事業の対価 | 20.42% | 芸能人、スポーツ選手、弁護士・会計士等の役務提供が該当。 |

| (4) 不動産の賃貸料等 | 20.42% | 自己・親族の居住用として借りる個人が支払う場合は源泉徴収不要。 |

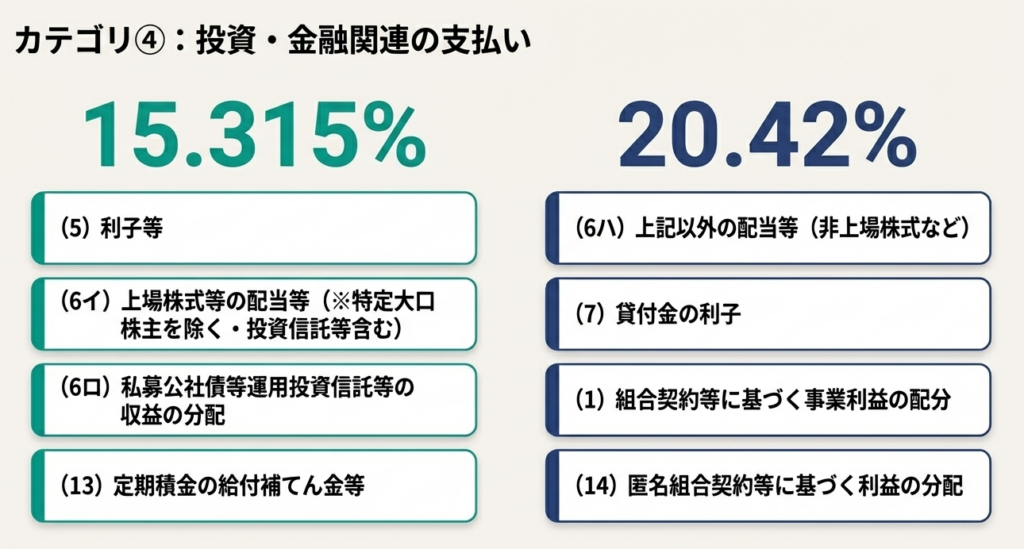

| (5) 利子等 | 15.315% | 公社債の利子、預貯金の利息などが該当。 |

| (6)-イ 上場株式等の配当等 | 15.315% | 持株比率3%以上の個人大口株主は20.42%を適用。 |

| (6)-ロ 私募公社債運用投資信託等の分配 | 15.315% | 特定投資法人の投資口分配等も含む。 |

| (6)-ハ イおよびロ以外の配当等 | 20.42% | 非上場株式の配当などが該当。 |

| (7) 貸付金の利子 | 20.42% | 業務に関して支払う貸付金の利息。 |

| (8) 使用料等 | 20.42% | 工業所有権(特許等)、著作権の使用料、機器の賃貸料。 |

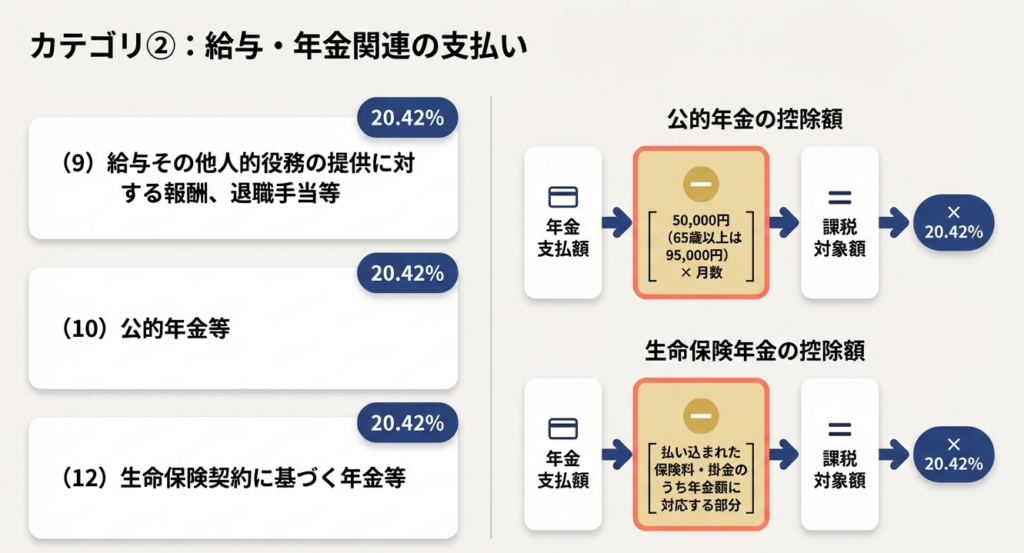

| (9) 給与・報酬・退職手当等 | 20.42% | 国内勤務に対応する部分。人的役務の「給与」的性質のもの。 |

| (10) 公的年金等 | 20.42% | 計算式:(支払額 - 控除額(※2)) × 20.42% |

| (11) 事業広告宣伝の賞金 | 20.42% | 計算式:(支払額 - 50万円) × 20.42% |

| (12) 生命保険契約等の年金 | 20.42% | 計算式:(支払額 - 対応する払込保険料) × 20.42% |

| (13) 定期積金の給付補てん金等 | 15.315% | 銀行等の定期積金契約に基づくもの。 |

| (14) 匿名組合契約等の利益分配 | 20.42% | 商法上の匿名組合契約に基づく利益分配。 |

※1 所得税および復興特別所得税の合計税率です。

※2 控除額:5万円(65歳以上は9.5万円)× 年金の額に係る月数。

正確な区分判定は税務リスク軽減の要です。特に不動産関連の「居住用」判定は、契約書の形式だけでなく実態での判断が必要になるため注意してください。

4. 租税条約による軽減・免除と実務上の手続き

国内法(所得税法)よりも、日本が諸外国と締結している「租税条約」が優先されるという法理は、国際税務の鉄則です。租税条約を適切に活用することは、企業のキャッシュフロー改善や、グロスアップ計算(税金分を企業が肩代わりして支払う契約)におけるコスト削減において極めて重要な戦略的意義を持ちます。

租税条約適用の実務的メリット

- 税率の軽減・免除:

国内法で20.42%の税率が、条約により10%や免税(0%)になるケースが多くあります。 - 復興特別所得税の免除:

租税条約の適用により、条約税率が国内法(所得税および復興特別所得税の合計)の税率以下となる場合には、復興特別所得税(2.1%)を上乗せして徴収する必要はありません。これは大きな節税効果を生みます。

厳格な手続き期限

このメリットを受けるためのハードルは「期限」です。

「租税条約に関する届出書」を支払日の前日までに、支払者(源泉徴収義務者)を経由して税務署長へ提出しなければなりません。1日でも遅れると、一旦国内法で源泉徴収し、後日還付請求を行うという極めて煩雑な後追い作業が発生します。

相手国の「居住者証明書」の取得には時間がかかることも多いため、契約締結と同時に準備を開始するのが鉄則です。

5. まとめ:実務でのチェックポイントと留意事項

国際源泉課税のミスは、知識不足よりも「確認不足」から生じます。特に居住者・非居住者の判定における「1年以上の居住実態」の確認や、土地譲渡時の「自己居住用」の判断ミスは、修正申告の際に大きな負担となります。

現場でミスをゼロにするための最終チェックリストを活用してください。

- 居住者判定の再確認:

支払相手は「1年以上」国外に居住しているか?(パスポート写しや居住者証明書で確認) - 所得区分の特定:

14の所得区分のどれに該当するか?(契約書の内容と照合) - 免税条件の合致:

不動産売買や賃貸の場合、支払者が個人か、また居住用かを確認したか? - 外貨換算レートの適用:

原則として支払期日の電信買相場(TTB)を使用しているか? - 租税条約の確認:

相手国との条約はあるか?軽減を受けられるか? - 届出書の提出期限:

支払日の前日までに税務署へ提出できる段取りになっているか? - 居住者証明書の入手:

条約適用に必要な「居住者証明書(Certificate of Residency)」を相手から回収したか?

国際税務は一見すると高い壁のように感じられるかもしれません。

しかし、一つひとつの規定をロジカルに整理し、手順を踏めば確実に遂行できるものです。皆さんの正確な実務が、会社のコンプライアンスを支える最後の砦となります。自信を持って業務に取り組んでください。応援しています。

ガイド:Q&A

1. 非居住者等に対して国内源泉所得を支払う際、支払者が行わなければならない原則的な義務は何ですか。

支払者は、その支払の際に、原則として所得税および復興特別所得税を源泉徴収しなければなりません。これは、国内で源泉徴収の対象となる国内源泉所得を支払うすべての者に課せられる義務です。

2. 国内源泉所得が国外で支払われる場合、どのような条件において源泉徴収義務が発生しますか。

支払者が国内に住所、居所、または事務所等を有している場合に、源泉徴収義務が発生します。この場合、国外での支払いであっても国内で支払ったものとみなして税金を取り扱う必要があります。

3. 外貨で支払が行われる場合の源泉徴収税額の計算において、円換算はどの時点の相場を基準としますか。

原則として支払期日における電信買相場(TTB)を使用して円換算を行います。ただし、支払が著しく遅延していない場合には、実際に支払った日の電信買相場を用いることも認められています。

4. 土地等の譲渡対価において、源泉徴収が不要となる具体的な条件を説明してください。

譲渡対価が1億円以下であり、かつ買い手が個人で、その土地を自己または親族の居住用に供する場合です。この条件をすべて満たす場合に限り、源泉徴収は不要とされています。

5. 不動産の賃貸料を支払う際、源泉徴収が免除されるのはどのような場合ですか。

借り手が個人であり、その不動産を自己または親族の居住用に供するために借り受けている場合です。この場合、支払われる賃貸料等に対する源泉徴収の必要はありません。

6. 上場株式等の配当について、15.315パーセントの税率が適用されないのはどのような株主ですか。

発行済株式の総数または総額の3パーセント以上に相当する数または金額の株式を有する非居住者が該当します。これらの大口株主が受ける配当は、15.315パーセントの軽減税率の対象外となります。

7. 公的年金等に対する源泉徴収税額を算出する際、支払金額から控除できる金額の計算方法を述べてください。

支払われる年金の額から、5万円(65歳以上の場合は95歳以上)に年金の額に係る月数を乗じた金額を控除します。その控除後の残額に20.42パーセントの税率を乗じて算出します。

8. 事業の広告宣伝のための賞金を支払う場合、源泉徴収税額の計算における控除額はいくらですか。

支払う金額から50万円を控除した金額に税率を乗じて算出します。広告宣伝のための賞金には、一律でこの50万円の控除が適用される仕組みとなっています。

9. 租税条約が適用される場合、国内法で定められた税率に対してどのような影響がありますか。

租税条約の規定により、国内法で定められた税率が免除されるか、あるいはより低い税率に軽減されることがあります。また、条約税率が国内法以下となる場合、復興特別所得税の源泉徴収は不要となります。

10. 租税条約による税率の軽減または免除を受けるためには、どのような手続が必要ですか。

「租税条約に関する届出書」等を、支払日の前日までに支払者経由で管轄の税務署長に提出しなければなりません。この手続を完了させることで、条約に基づく軽減または免除の適用が可能となります。

用語集

| 用語 | 定義 |

|---|---|

| 非居住者等 | 日本国内に住所を有せず、かつ現在まで引き続いて1年以上居所を有しない個人(非居住者)、または国内に本店もしくは主たる事務所を有しない法人(外国法人)の総称。 |

| 国内源泉所得 | 日本国内を発生源とする所得。非居住者等に対してこれらを支払う際は、原則として源泉徴収が必要となる。 |

| 復興特別所得税 | 東日本大震災からの復興財源を確保するために課される税。所得税額に2.1%を乗じた額(または所得税率に1.021を乗じた税率)で徴収される。 |

| 電信買相場 (TTB) | 顧客が外貨を円に換える際に適用される為替相場。非居住者等への支払が外貨で行われる場合の円換算基準として用いられる。 |

| 恒久的施設 (PE) | 事業を行う一定の場所(支店、工場等)。組合契約に基づく事業利益の配分において、この施設を通じて行われる事業から生じるものが源泉徴収の対象となる。 |

| 租税条約 | 二重課税の回避や脱税防止のために諸国間で結ばれる協定。国内法よりも優先して適用され、源泉徴収税率の軽減や免除を定めることがある。 |

| 匿名組合契約 | 当事者の一方が相手方の事業のために出資し、その事業から生じる利益を分配することを約する契約。この利益分配には20.42%の源泉分離課税が適用される。 |

| 人的役務の提供事業 | 映画・演劇の俳優、音楽家、プロスポーツ選手、弁護士、公認会計士などが行う特定の役務提供事業。その対価は源泉徴収の対象となる。 |

| 租税条約に関する届出書 | 租税条約による税率の軽減や免除を受けるために必要な書類。支払日の前日までに支払者を通じて税務署に提出する必要がある。 |

| 上場株式等の配当等 | 証券取引所に上場されている株式の配当や、公募証券投資信託の収益分配金など。原則として15.315%の軽減税率が適用される。 |

コメント