2024 年9 月13 日に企業会計基準委員会から公表された「リースに関する会計基準の適用指針(設例) 」をもとに「[設例 4-2]稼働能力部分が特定された資産に該当する場合」について解説をします。

解説動画

詳細

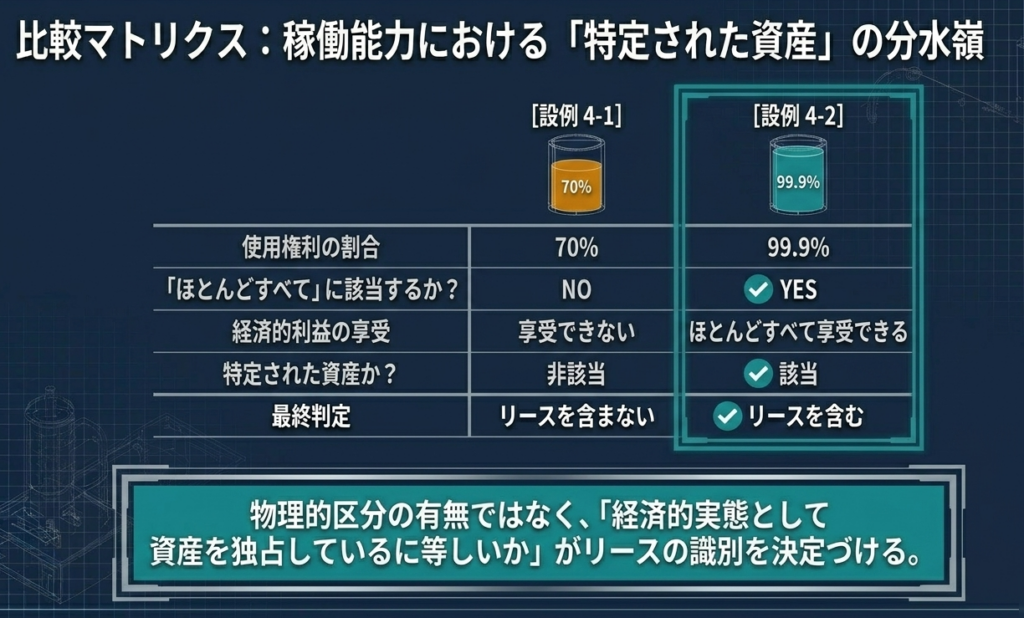

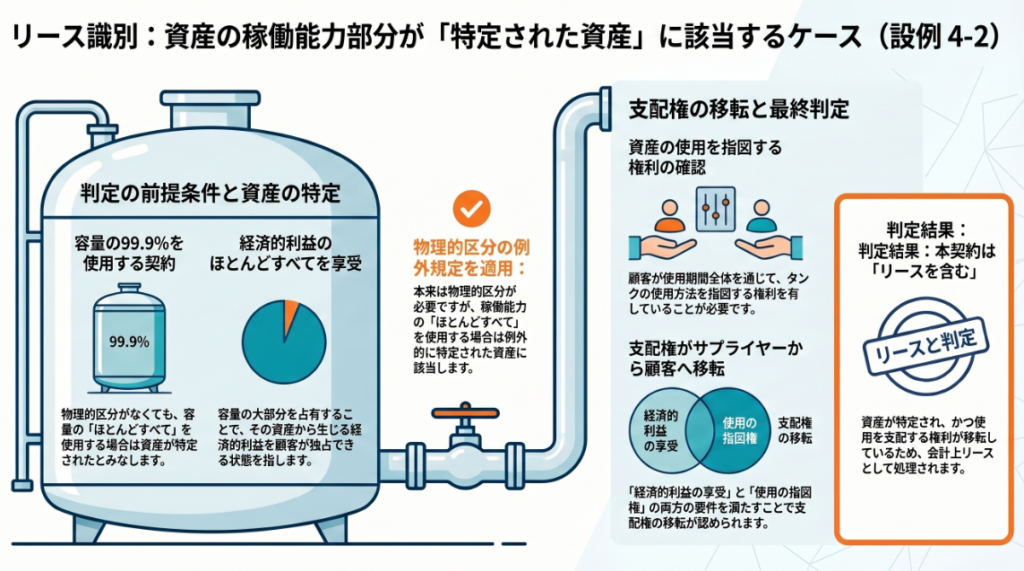

設例4-2は、ガスの貯蔵タンクを使用する契約において、資産の一部(稼働能力部分)が「特定された資産」に該当するかを判定するケースです。

この契約では、タンク内は物理的に区分されていませんが、顧客(A社)は契約期間にわたり、タンク容量の99.9%までガスを貯蔵する権利を持っています。

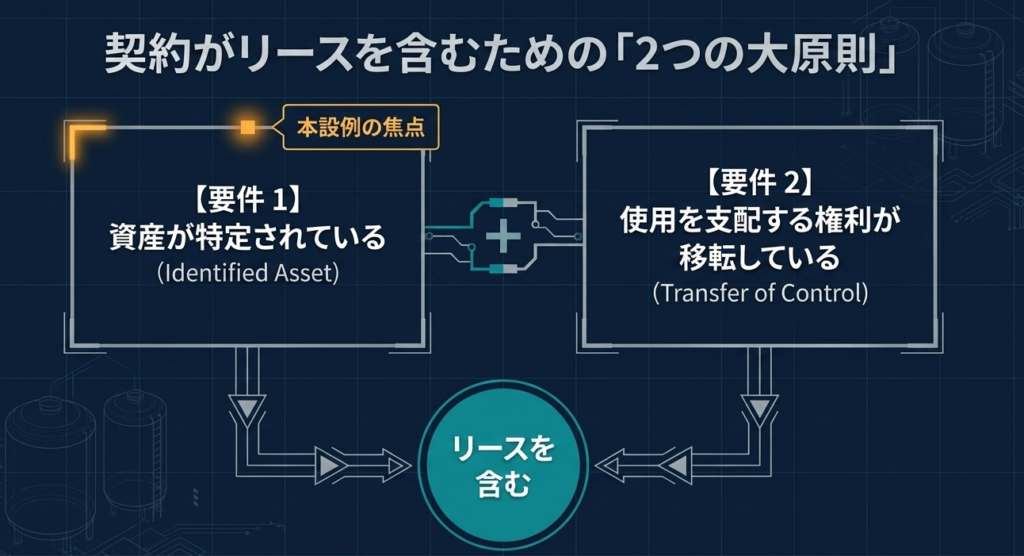

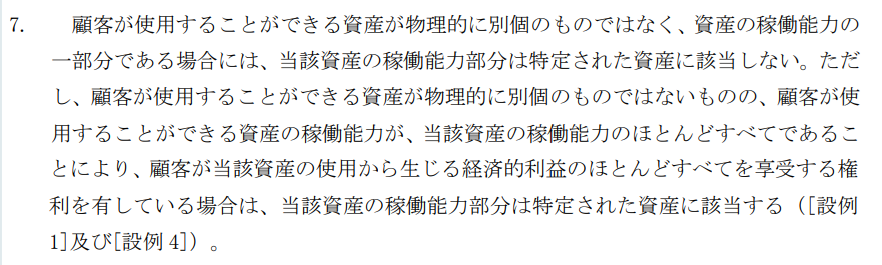

新基準では、物理的に別個でない稼働能力の一部分であっても、それが資産全体の「ほとんどすべて」を占める場合、顧客はそこから生じる経済的利益のほとんどすべてを享受できるとみなされ、「特定された資産」に該当すると定められています。本ケースの「99.9%」は「ほとんどすべて」に該当するため、対象となる資産は特定されていると判定されます。

さらに、顧客は使用期間全体を通じてタンクの使用方法を自ら指図する権利も持っているため、「資産の使用を支配する権利が顧客に移転している」と判断されます。

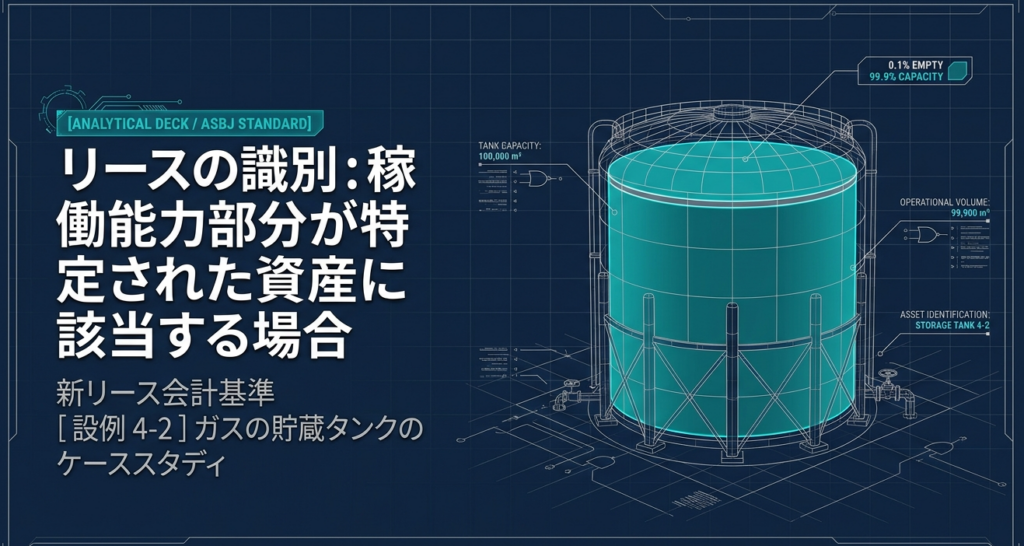

結果として、これら2つの要件を両方とも満たすため、この契約は「リースを含む」と結論づけられます。

スライド解説

解説:稼働能力部分が「特定された資産」に該当する判断実務(設例4-2)

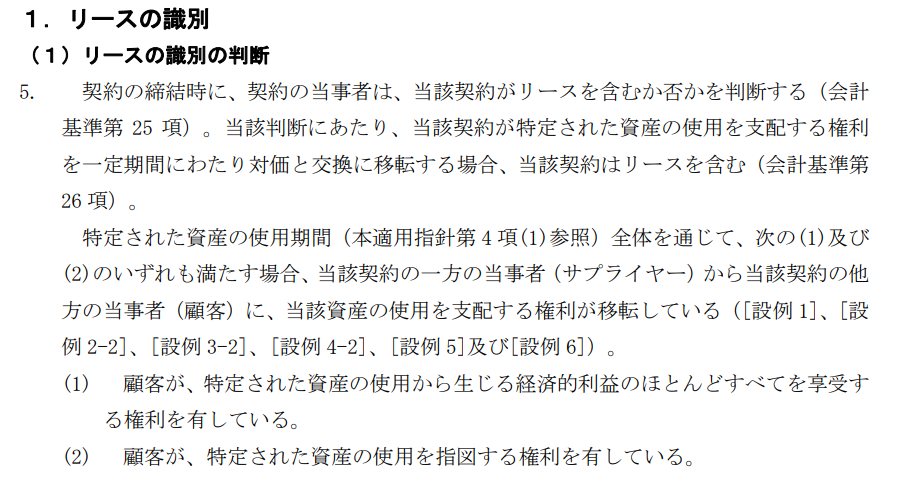

1. 導入:新リース基準における「リースの識別」の重要性

新リース基準(リースに関する会計基準)の導入において、実務担当者が最も慎重に取り組むべきステップが「リースの識別」です。ある契約が「リース」に該当するか、あるいは「サービス」として処理できるかの判別は、企業の財務諸表の見映えを劇的に変えることになります。

「リース」と識別された場合、原則としてすべての取引がオンバランス処理(使用権資産とリース負債の計上)の対象となります。これは総資産の拡大や自己資本比率といった主要な財務指標に直結し、外部ステークホルダーの評価にも影響を与える戦略的な論点です。

特に新基準では、従来の「形式的に特定の物件を借りる」という捉え方から、「資産の使用を支配する権利」を重視する考え方へとシフトしています。

その第一関門となるのが「資産の特定」です。物理的な区分がない「稼働能力の一部」を借りるような契約において、どこまでが「リース」の領域なのか。この境界線を正しく理解することが、適正な会計実務の出発点となります。

次セクションでは、物理的に区分されていない資産であっても「リース」と判断された設例4-2の結論を、論理の核心とともに提示します。

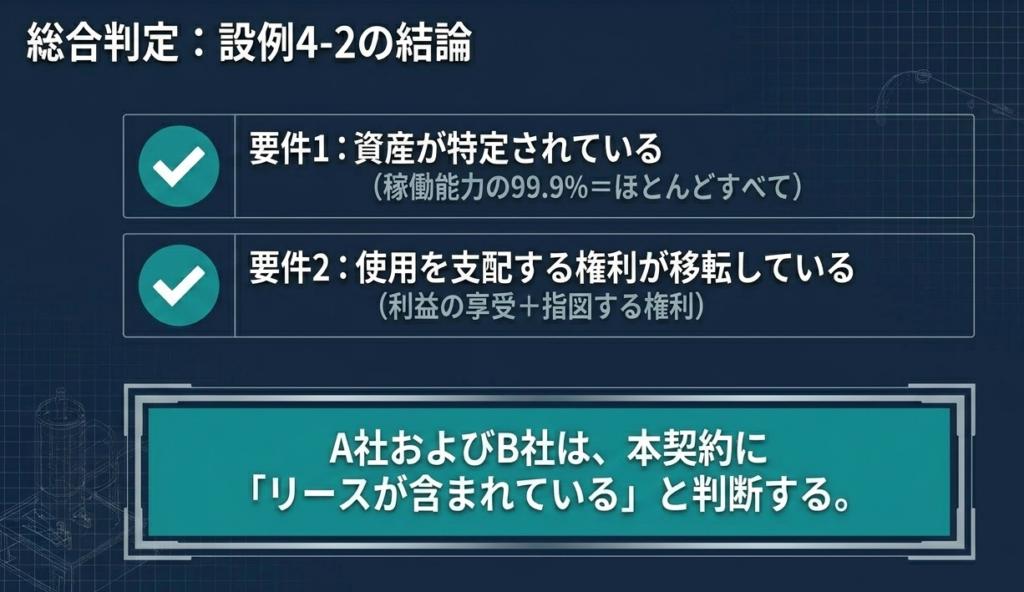

2. 結論:設例4-2における会計処理の要旨

設例4-2における結論は、

「当該契約はリースを含む」

と判断されます。

この判断の核心は、顧客A社がガスタンクの容量という稼働能力の「ほとんどすべて(99.9%)」を占有している点にあります。物理的にタンク内が区分されていなくても、99.9%という圧倒的な割合を占めている実態は、事実上その資産を独占しているのと同義です。

顧客A社は、資産の使用から生じる「経済的利益のほとんどすべて」を享受する権利を有しており、かつ「使用の指図権」を通じて資産をコントロールしています。この「支配」の実態が認められるため、本契約は単なるガスの貯蔵サービスではなく、リースの識別要件を満たすことになります。

では、なぜ「99.9%」という数字がそれほど重要なのか、適用指針の条文(第5項、第7項、第8項)に基づいた詳細な判断プロセスを確認していきましょう。

3. 詳細解説:資産の特定と支配に関する核心的ポイント

実務において基準の文言を正しく当てはめるためには、形式的な数字の裏にある「経済的実態」を読み解く力が必要です。設例4-2のロジックを、適用指針の構成に沿って3つの観点から深掘りします。

①「物理的に別個ではない資産」の特定(第7項)

適用指針第7項では、資産が物理的に別個ではない場合(例:タンクの容量の一部)、原則として「特定された資産」には該当しないとしています。

リースに関する会計基準の適用指針

しかし、ここには重要な例外規定があります。

設例4-1では利用割合が「70%」であったため、第7項により「特定された資産に該当しない」という結論でした。

一方、本設例4-2の「99.9%」という数値は、基準が求める「ほとんどすべて」という実務的な境界線を明確に超えています。0.1%という僅かな残余は、サプライヤーB社が独自の目的で利用するには経済的に不十分であり、この状態を指して「資産が特定された」とみなすのです。

②経済的利益を享受する権利の評価(第5項(1))

適用指針第5項(1)に基づき、顧客が使用期間全体を通じて資産から生じる経済的利益のほとんどすべてを享受しているかを評価します。

「リースに関する会計基準の適用指針」

A社は容量の99.9%を確保しているため、タンクから得られる経済的便益(貯蔵能力の活用)を実質的に独占しています。残り0.1%を他者が利用したとしても、A社が享受する利益の質や量に影響を及ぼすことはありません。

この「実質的な独占状態」こそが、リース識別における「経済的利益の享受」の正体です。

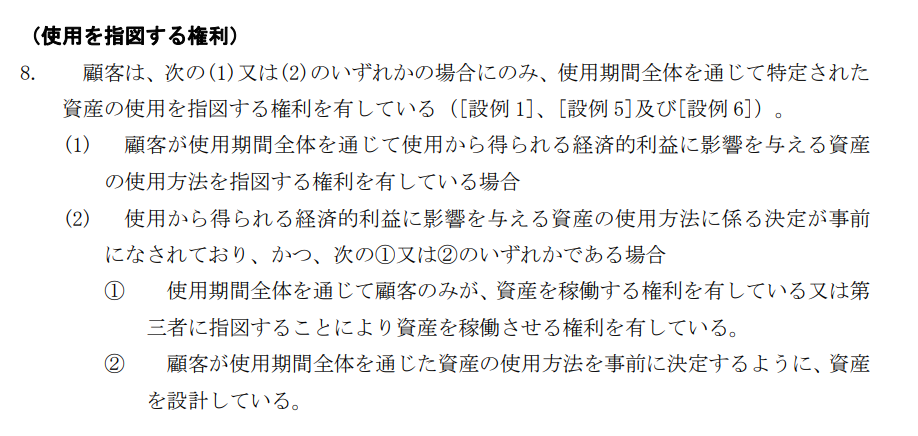

③資産の使用を指図する権利:使用の支配(第5項(2)・第8項)

資産が特定され、利益を享受していても、自ら指図できなければ「支配」とは言えません。適用指針第5項(2)および第8項に基づき、顧客が「どのように、かつ、どのような目的で」資産を使用するかを決定する権利を有しているかが問われます。

「リースに関する会計基準の適用指針」

設例4-2では、前提条件として「A社が使用期間全体を通じて指図権を有する」ことが明記されています。資産の代替権(第6項)の有無といった一般論以前に、この「使用方法の決定権」が顧客にあることが、リース識別を決定づける最終的な決め手となります。

以上の理論的背景を踏まえ、次に実務現場で迷わないための「チェックリスト」と留意点をまとめます。

4. まとめ:実務での判断における注意点

新リース基準の判断において、最も警戒すべきは「形式的な数字や名称」に引きずられることです。契約書に「サービス」と書かれていても、実質的に資産を支配していればオンバランスが必要になります。

現場スタッフが契約書をレビューする際は、以下のチェックリストを意識してください。

- 物理的に区分されているか?(Noであっても次のステップへ)

- 区分されていなくても、第7項の「稼働能力のほとんどすべて」に該当しないか?

- 占有率は「ほとんどすべて」と言えるか?

- 99.9%は確実ですが、実務上、例えば90%ならどうか?といったグレーゾーンでは、その「残余分」をサプライヤーがビジネスとして有効活用できるかという「経済的実態」を考慮してください。

- サプライヤーが自分の都合で資産を入れ替える実権(実質的な代替権)を持っているか?

- 「いつ、どの程度使うか」という指図権が実質的に顧客にあるか?

「So What?(だから何に気をつけるべきか)」としてお伝えしたいのは、契約上の容量設定がわずかに異なるだけで、オフバランスの根拠が崩れるリスクがあるということです。

会計処理の判断は、時にパズルのように複雑ですが、基準の目的(誰が資産を支配しているか)に立ち返れば自ずと答えは見えてきます。まずは数字の背景にあるビジネスの目的を丁寧にヒアリングすることから始めてください。

皆さんの実務がより確実なものになるよう、応援しています。

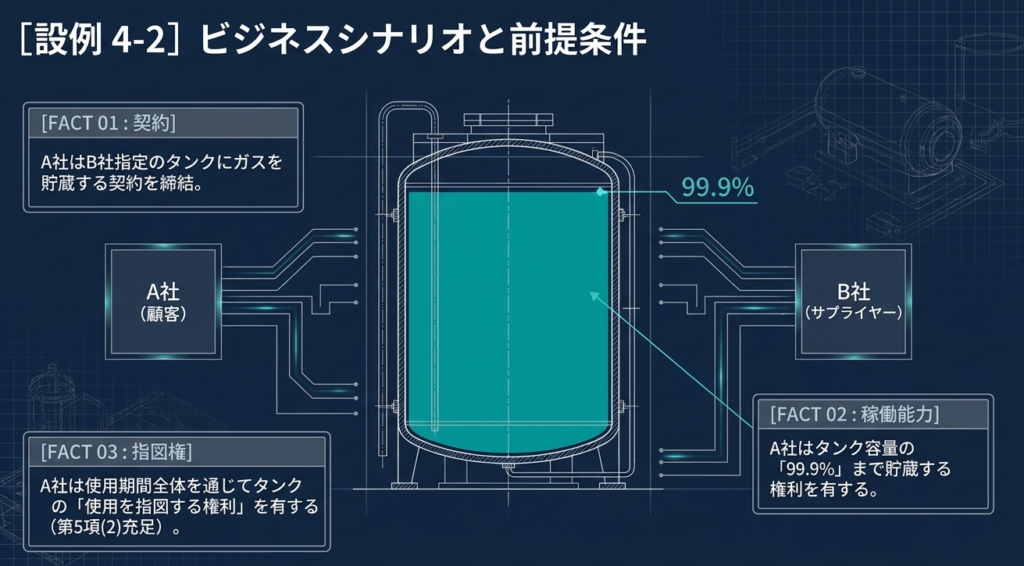

設例 4-2 の概要と判断プロセス

前提条件

- 顧客(A社)とサプライヤー(B社)の契約:

A社は、B社が保有し指定する貯蔵タンクにガスを貯蔵する。 - 資産の状態:

貯蔵タンク内は物理的に区分されていない。 - 使用割合:

A社は、貯蔵タンクの容量の99.9%までガスを貯蔵する権利を有する。 - 残りの容量:

残りの0.1%についてはB社が使用または他者へ提供可能。 - 指図権:

A社は、使用期間全体を通じて貯蔵タンクの使用を指図する権利を有している(第5項(2)の充足)。

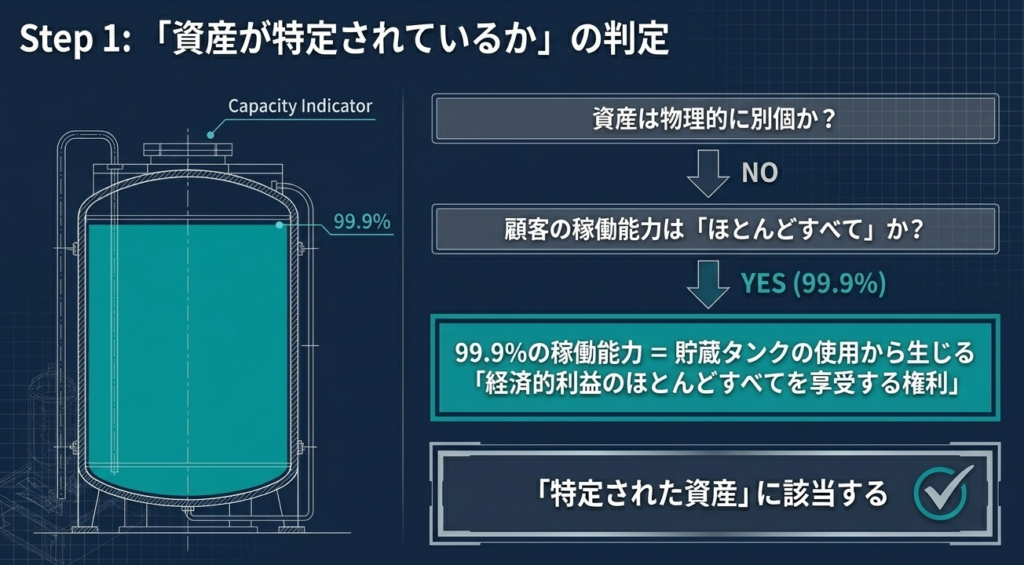

判断の論理

- 資産の特定(第7項参照):

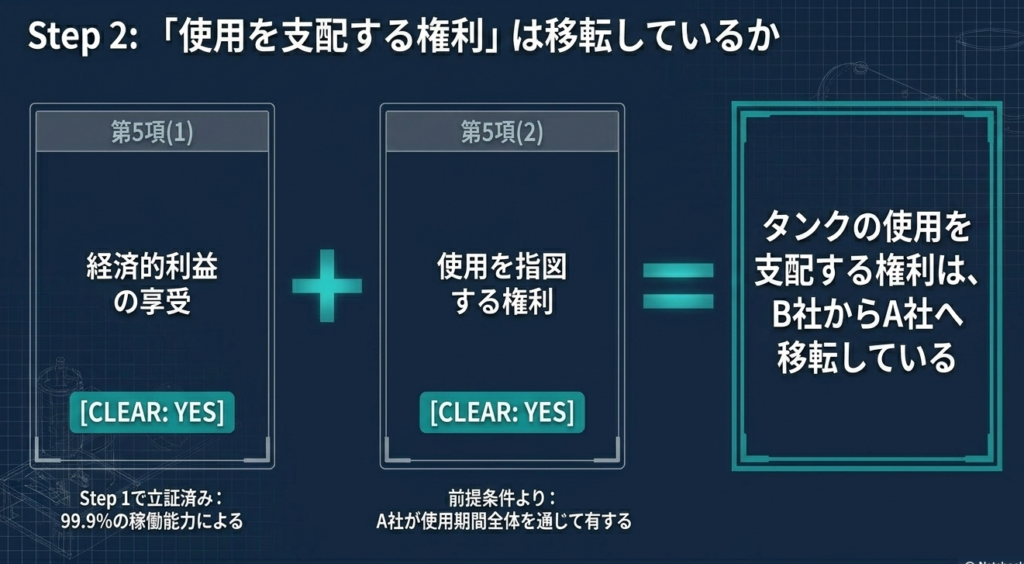

物理的に別個ではないが、99.9%という容量は「貯蔵タンクの容量全体のほとんどすべて」に該当する。これにより、A社は貯蔵タンクの使用から生じる経済的利益のほとんどすべてを享受する権利を有することとなり、当該稼働能力部分は「特定された資産」に該当すると判断される。 - 支配権の移転:

A社は経済的利益のほとんどすべてを享受する権利(①)と、使用を指図する権利(②)を共に有しているため、使用を支配する権利が移転していると判断される。 - リースの識別:

資産が特定され、かつ支配権が移転しているため、この契約には「リースが含まれている」と結論付けられる。

用語種

| 用語 | 定義・解説 |

| 特定された資産 | リースを構成するための要件の一つ。通常、契約において明記されるが、物理的に別個ではない稼働能力部分であっても、一定の条件を満たせば該当する。 |

| 稼働能力部分 | 資産全体の能力のうち、顧客が利用できる一定の割合や容量のこと。物理的に区分されていない貯蔵タンクの容量などがこれに当たる。 |

| 物理的に別個 | 資産が物理的に他の部分から切り離されている状態。原則として、物理的に別個でない稼働能力部分は特定された資産にはならない。 |

| ほとんどすべて | 稼働能力部分が特定された資産とみなされるための判断基準。顧客が使用できる能力が、資産全体の能力の「ほとんどすべて」であれば、その資産は特定されたものとみなされる。 |

| 使用を支配する権利 | 顧客が、特定された資産の使用期間全体を通じて、「資産の使用から生じる経済的利益のほとんどすべてを享受する権利」と「資産の使用を指図する権利」の双方を有すること。 |

| 使用を指図する権利 | 資産の使用方法(どのように、何の目的で等)を決定する権限のこと。 |

ガイド:Q&A

Q1. 原則として、物理的に別個ではない資産の稼働能力の一部分は、特定された資産に該当しますか。

Q1. 解答:いいえ(該当しない)

解説: 会計基準(第7項)では、物理的に別個ではない稼働能力の一部分は、原則として特定された資産に該当しないとされています。ただし、例外的に「ほとんどすべて」の能力を顧客が利用できる場合は該当します。

Q2. [設例 4-2]において、ガスの貯蔵タンクが「特定された資産」に該当すると判断された決定的な理由は、利用できる容量が何%であったからですか。

Q2. 解答:99.9%

解説: 99.9%という割合が「資産の稼働能力のほとんどすべて」に該当するとみなされたため、物理的な区分がなくても資産が特定されたと判断されました。

Q3. 資産の稼働能力部分が特定された資産に該当するために必要な、顧客の権利に関する条件を述べてください。

Q3. 解答:顧客が当該資産の使用から生じる経済的利益のほとんどすべてを享受する権利を有していること

解説: 顧客が使用できる能力が、資産全体のほとんどすべてであれば、その顧客は経済的利益のほとんどすべてを得ているとみなされ、資産の特定が認められます。

Q4. [設例 4-2]の契約に「リースが含まれる」と判断されるために充足された、大きな2つの要件は何ですか。

Q4. 解答:(1) 資産が特定されていること、(2) 特定された資産の使用を支配する権利が移転していること

解説: 契約締結時にこの2つの条件を同時に満たす場合、その契約はリースを含むと判断されます。

Q5. [設例 4-2]において、もしA社が使用できる容量が70%であった場合、結論はどう変わりますか([設例 4-1]のロジックを参考に回答してください)。

Q5. 解答:リースは含まれないと判断される

解説: 70%という容量は、資産全体の「ほとんどすべて」には該当しないと判断されます。そのため、資産が特定されず、結果としてリースも含まれないことになります([設例 4-1]のケース)。

コメント