研究開発税制(試験研究費の税額控除)は「計算がややこしい」と敬遠されがちな論点です。控除率が増減割合で変わり、控除上限も法人税額をもとに何段階かに分かれるため、どこから手をつければよいか分かりにくいのが実情です。

結論から言えば、

計算の骨格は「試験研究費×控除率」と「法人税額×上限割合」の小さい方を取るだけ

です。難しく見えるのは、この2つの数字それぞれに変動ルールがあるからにすぎません。

当記事では、一般型・中小企業技術基盤強化税制の計算方法を、数式・数値例・図解で整理します。さらに、自社の数字を入れるだけで控除額が出るシミュレーター、経理担当者が今日から計算できる5ステップ、令和8年度改正の最新情報まで、公認会計士・税理士の視点でまとめました。

結論:研究開発税制の計算は「控除率」と「控除上限」の小さい方

研究開発税制の計算は、突き詰めると次の3ステップに集約されます。難解に見える部分も、この順番で追えば必ず答えにたどり着けます。

- 控除率を決める。

当期の試験研究費が前期までと比べて増えたか(増減試験研究費割合)で、控除率が変動します。 - 控除限度額を出す。

「試験研究費の額 × 控除率」で、制度上の控除可能額の上限候補が決まります。 - 控除上限と比べる。

「法人税額 × 上限割合(原則25%)」を計算し、②と③の小さい方が実際に引ける税額控除額です。

ポイントは、研究開発費をいくら増やしても、③の上限に達すると控除額がそれ以上増えない「控除の崖」が生じることです。自社がどの位置にいるかは数字を動かして確認するのが早いため、本記事では研究開発税制 控除額シミュレーターと併せて読み進めることをおすすめします。

自社の控除額をその場で試算できます

当期の試験研究費・比較試験研究費(前3年平均)・平均売上金額・調整前法人税額を入れるだけで、控除率・控除限度額・控除上限・実際の控除額と「控除の崖」が一目で分かります。スライダーを動かすと結果がリアルタイムで変わります。

自社の控除額をその場で試算できます

当期の試験研究費・比較試験研究費(前3年平均)・平均売上金額・調整前法人税額を入れるだけで、控除率・控除限度額・控除上限・実際の控除額と「控除の崖」が一目で分かります。スライダーを動かすと結果がリアルタイムで変わります。

研究開発税制とは:3つの制度と最新の位置づけ

研究開発税制は、

青色申告法人が試験研究費を支出した場合に、その一定割合を法人税額から直接差し引ける制度

です(租税特別措置法42条の4)。

所得控除ではなく税額控除なので、節税インパクトが大きいのが特徴です。

制度は次の3つで構成され、「一般型」と「中小企業技術基盤強化税制」はどちらか一方しか使えません。一方、オープンイノベーション型は別枠で併用できます。

関連記事:【国税庁タックスアンサー|法人税】No.5441 研究開発税制について(概要)

3つの制度の対象と控除率(令和7年4月1日現在)

| 制度タイプ | 主な対象 | 控除率 | 控除上限(法人税額に対する割合) |

|---|---|---|---|

| 一般型 | すべての青色申告法人(大企業含む) | 1〜14% | 原則25%。増減割合・試験研究費割合により上乗せ・減算(研究開発ベンチャーは別途上乗せ) |

| 中小企業技術基盤強化税制 | 資本金1億円以下等の中小企業者等 | 12〜17% | 原則25%(上乗せで最大35%) |

| オープンイノベーション型 | 大学・スタートアップ等との共同・委託研究 | 20〜30% | 別枠で10% |

本記事では、申告で迷いやすい一般型と中小企業技術基盤強化税制の計算に絞って解説します。

なお、令和8年度税制改正で新たな制度(戦略技術領域型)の創設や繰越制度の見直しが行われていますが、これらは記事末尾で別途整理します。

研究開発税制の利用状況

研究開発税制は、租税特別措置の中でも適用額が大きい制度の一つで、製造業を中心に幅広く利用されています。

研究開発投資を継続・拡大する企業ほど控除率が高くなる設計のため、単年度の節税策としてだけでなく、自社の投資計画と一体で検討する価値があります(参考:経済産業省 研究開発税制について)。

計算が複雑に見える理由

研究開発税制の計算が難しく感じられる最大の理由は、控除率が固定ではなく「前年までと比べて研究開発費が増えたか」で動く点にあります。

さらに改正のたびに基準値や係数が変わってきたため、インターネット上には古い基準(増減割合8%を分岐点とする旧計算式など)で書かれた計算例も残っています。検索で見つけた数式をそのまま使うと誤った控除率になることがあるため、必ず適用年度の最新ルールで計算することが重要です。

本記事は令和7年4月1日現在の法令に基づいています。

計算の核心①:控除率の決まり方

控除率は「増減試験研究費割合」を軸に決まります。

これは、

当期の試験研究費が直前3年の平均からどれだけ増えたか

を示す指標です。

増減試験研究費割合 =(当期の試験研究費 − 比較試験研究費)÷ 比較試験研究費

ここで比較試験研究費とは、適用年度開始前3年以内に開始した各事業年度の試験研究費の平均額をいいます。

一般型の控除率(増減割合12%が分岐点)

| 区分 | 控除率の計算式 | 上限・下限 |

|---|---|---|

| 増減割合が12%超 | 11.5%+(増減割合−12%)×0.375 | 上限14% |

| 増減割合が12%以下 | 11.5%−(12%−増減割合)×0.25 | 下限1% |

| 設立事業年度・比較試験研究費がゼロ | 一律8.5% | − |

さらに、試験研究費割合(試験研究費 ÷ 平均売上金額)が10%を超える場合は、上記の控除率に控除割増率を上乗せできます。

控除割増率は(試験研究費割合−10%)×0.5で、最大10%です(合計後の控除率は14%が上限)。

税額控除割合は小数点以下3位未満を切り捨てて計算します。

(参考:国税庁 No.5442 一般試験研究費の額に係る税額控除制度)

中小企業技術基盤強化税制の控除率(基本12%)

中小企業向けは控除率が原則12%からスタートする点が有利です。

増減割合が12%を超えると12%+(増減割合−12%)×0.375で上乗せされ、上限は17%です。

試験研究費割合が10%超のときの割増は一般型と同じ考え方です。

(出典:国税庁 No.5444 中小企業技術基盤強化税制)

たとえば中小企業で当期の試験研究費が3,750万円、比較試験研究費が3,000万円なら、増減割合は+25%です。控除率は「12%+(25%−12%)×0.375=16.875%」となり、小数点以下3位未満を切り捨てて16.8%が適用されます。

一般型なら同じ条件で14%が上限となるため、中小企業の優遇幅の大きさが分かります。

計算の核心②:控除上限の決まり方

控除限度額(試験研究費×控除率)がそのまま全額引けるとは限りません。法人税額をもとにした控除上限を超えた分は、その年は切り捨てになります。ここが研究開発税制で最もつまずきやすいポイントです。

一般型の控除上限は、原則として調整前法人税額の25%です。これに次の上乗せ・減算が加わります。

- 増減割合が4%超:

+(増減割合−4%)×0.625(上限5%、最大30%)。 - 増減割合がマイナス4%未満:

−(増減割合の絶対値−4%)×0.625(下限20%)。投資を絞ると上限まで下がります。 - 試験研究費割合が10%超:

+(試験研究費割合−10%)×2(上限10%)。増減割合による上乗せとは、いずれか大きい方を適用します。 - 研究開発ベンチャー:

+15%(一定の要件を満たす設立10年以内の法人等)。

中小企業技術基盤強化税制は、原則25%に対し、増減割合が12%超なら+10%、または試験研究費割合が10%超なら最大+10%(両者は重複適用不可で、増減割合による上乗せが優先)で、最大35%まで上限が広がります。

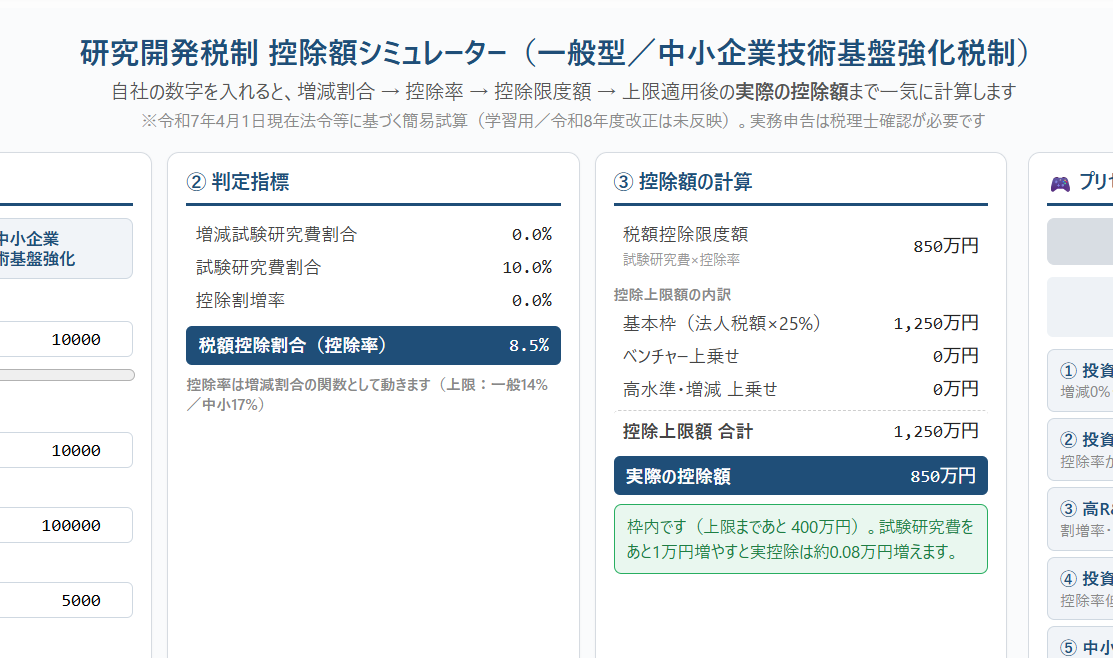

数値で見る計算例と「控除の崖」

言葉だけでは分かりにくいので、一般型の具体例で計算してみます。

前提は、

・当期の試験研究費1億2,500万円

・比較試験研究費(前3年平均)1億円

・平均売上金額12億5,000万円

・調整前法人税額5,000万円

とします。

| 項目 | 計算 | 結果 |

|---|---|---|

| 増減試験研究費割合 | (1.25億−1億)÷1億 | +25% |

| 試験研究費割合 | 1.25億÷12.5億 | 10% |

| 控除率 | 11.5%+(25%−12%)×0.375=16.375% → 上限 | 14% |

| 控除限度額 | 1.25億×14% | 1,750万円 |

| 控除上限額 | 5,000万×30%(基本25%+増減割合4%超の上乗せ5%) | 1,500万円 |

| 実際の控除額 | 1,750万と1,500万の小さい方 | 1,500万円 |

注目すべきは、控除限度額1,750万円より控除上限1,500万円のほうが小さいため、実際に引けるのは1,500万円にとどまる点です。この状態では、試験研究費をさらに増やしても控除額は1,500万円から増えません。

これが「控除の崖」です。

自社がこの崖の手前なのか、すでに張り付いているのかは、数字を動かすと一目で分かります。研究開発税制 控除額シミュレーターでは、当期試験研究費のスライダーを動かすと控除率カーブ上の自社位置と実際の控除額がリアルタイムで変わり、上限到達点(崖)も色で示されます。

この例の数字を研究開発税制 控除額シミュレーターに入れると、控除率カーブ上の自社位置(赤い点)と、限度額・上限額のどちらがボトルネックかが色分けで表示されます。当期試験研究費のスライダーを右に動かして、控除額がどこで頭打ちになるかを体感してみてください。

逆に投資を減らすとどうなるか

増減割合がマイナスになると、控除率と控除上限の両方が下がります。たとえば当期の試験研究費が前年から20%減ると、一般型の控除率は3.5%まで低下し、さらに増減割合がマイナス4%を下回るため控除上限も原則25%から減算されます。

研究開発費を絞ると、控除率の低下と上限の縮小という二重の効果で税制メリットが大きく目減りします。単年度の費用削減が翌期以降の比較試験研究費にも影響する点まで含めて、投資水準は慎重に判断したいところです。

自社で計算する5ステップ

制度を理解したら、実際の数字で計算してみましょう。経理担当者が決算前に概算をつかむための手順です。

ステップ1:4つの数字を集める

・当期の試験研究費

・前3年の試験研究費(比較試験研究費の算定用)

・当期と直前3年の売上高(平均売上金額の算定用)

・調整前法人税額

の4つをそろえます。

試験研究費は対象範囲の判定が要なので、研究開発費の補助科目を一度棚卸ししておくと精度が上がります。

ステップ2:増減試験研究費割合と試験研究費割合を出す

比較試験研究費=直前3年の試験研究費の平均

平均売上金額=当期+直前3年の売上の平均

で求めます。

この2つの割合が控除率と控除上限の両方を左右します。

ステップ3:シミュレーターで控除額の当たりをつける

手計算の前に、研究開発税制 控除額シミュレーターに4つの数字を入れて概算を確認すると、計算の方向感がつかめます。

控除率・控除限度額・控除上限・実際の控除額が一度に表示され、どちらの数字がボトルネックかが分かります。

ステップ4:適用要件を確認する

大企業等は、給与増加・国内設備投資などの要件(特定税額控除規定の不適用措置、措法42条の13第5項)を満たさないと、そもそも一般型を適用できない場合があります。

中小企業技術基盤強化税制も、大規模法人による保有関係や適用除外事業者の該当により対象外となることがあるため、要件判定は早めに行います。

ステップ5:別表六(六)で確定し、税理士に確認する

最終的な控除額は、法人税申告書の別表六(六)で計算・記載します。対象となる試験研究費の範囲や上乗せ措置の重複適用には細かいルールがあるため、確定値は税理士・公認会計士に確認することをおすすめします。

特に、対象となる人件費は試験研究に専ら従事する者に係るものに限られるほか、補助金等で補填される金額の控除、委託研究費や固定資産・棚卸資産に係る取扱い、青色申告要件、適用除外事業者の該当性なども個別に確認が必要です。

令和8年度改正と今後のタイムライン

研究開発税制は改正の多い制度です。

本記事の一般型・中小企業技術基盤強化税制の計算式は、令和7年4月1日現在の国税庁タックスアンサーに基づいています。一方、令和8年度税制改正(「所得税法等の一部を改正する法律」令和8年3月31日成立・公布)により、次の見直しが行われました。

適用時期は項目によって異なるため、申告時には最新の法令・通達を確認してください。

戦略技術領域型の創設

AI・先端ロボット、量子、半導体・通信、バイオ・ヘルスケア、フュージョンエネルギー、宇宙といった重点産業技術の試験研究費について、控除率40%(認定研究拠点との共同・委託は50%)、別枠で法人税額の10%を上限とし、控除しきれない額は3年間繰り越せる「戦略技術領域型」が新設されました。

(出典:経済産業省 令和8年度経済産業関係税制改正について)

国外委託研究費の制限

国外で行う委託研究費は、一定の医薬品・医療機器等の臨床試験に係るものを除き、控除対象額が原則として50%相当に制限されます。ただし、令和8年4月1日から令和9年3月31日までに開始する事業年度は、経過的に70%相当とされています。海外の研究機関に委託している企業は影響を受けます。

一般型の控除率・上限カーブの見直し(令和9年4月1日以後)

一般型の控除率や控除上限の変動措置の見直しは、令和9年4月1日以後に開始する事業年度から適用されます。一般型・中小企業技術基盤強化税制の基本的な計算構造は本記事で確認できますが、令和8年度改正により戦略技術領域型や国外委託研究費など、別途確認すべき項目が増えています。

特に令和9年4月1日以後に開始する事業年度では、一般型の控除率・上限の見直しに注意が必要です。

(出典:財務省 令和8年度税制改正の大綱の概要)

よくある質問(FAQ)

Q1. 研究開発税制の計算で最初に出すべき数字は何ですか?

増減試験研究費割合です。

当期の試験研究費と直前3年の平均(比較試験研究費)から求めます。この割合が控除率と控除上限の両方を動かすため、ここを最初に確定させると以降の計算がスムーズです。

Q2. 試験研究費を増やせば控除額はそのぶん増えますか?

必ずしも増えません。

控除限度額(試験研究費×控除率)が控除上限(法人税額×上限割合)を超えると、超過分はその年は切り捨てとなり、控除額は頭打ちになります。これが「控除の崖」で、上限への到達状況はシミュレーターで確認するのが確実です。

Q3. 一般型と中小企業技術基盤強化税制はどちらが有利ですか?

中小企業者等に該当するなら、控除率が原則12%からと高い中小企業技術基盤強化税制が有利になるケースが多いです。

両者は重複適用できないため、自社の区分を確認したうえで控除額が大きくなる方を選びます。

Q4. 比較試験研究費がない(設立初年度など)の場合の控除率は?

一般型では、設立事業年度や比較試験研究費がゼロの場合、控除率は一律8.5%となります。

増減割合を計算できないためのルールで、シミュレーターでも比較試験研究費を0にすると自動でこの扱いになります。

Q5. 計算した控除額はそのまま申告できますか?

概算把握には十分ですが、確定値は法人税申告書の別表六(六)で計算します。

対象となる試験研究費の範囲判定、適用要件、上乗せ措置の重複可否などの論点があるため、申告前に税理士・公認会計士の確認を受けることをおすすめします。

まとめ:計算の骨格をつかみ、崖を意識する

研究開発税制の計算は、複雑に見えても次の要点を押さえれば全体像が見えます。

- 実際の控除額は「試験研究費×控除率」と「法人税額×上限割合」の小さい方です。

- 控除率も控除上限も、増減試験研究費割合で変動します。

- 上限に達すると控除が増えない「控除の崖」があり、投資判断に直結します。

- 令和8年度改正で戦略技術領域型・国外委託制限・繰越などの見直しが進んでいます。

まずは自社の4つの数字を研究開発税制 控除額シミュレーターに入れて、控除額と崖までの余裕を確認してみてください。そのうえで、確定値は別表六(六)と税理士確認で固めるのが、最短で確実な進め方です。

参考一次情報

- 国税庁 No.5441 研究開発税制について(概要)

- 国税庁 No.5442 一般試験研究費の額に係る税額控除制度

- 国税庁 No.5444 中小企業技術基盤強化税制

- 経済産業省 令和8年度経済産業関係税制改正について

- 財務省 令和8年度税制改正の大綱の概要

コメント