2024 年9 月13 日に企業会計基準委員会から公表された「リースに関する会計基準の適用指針(設例) 」をもとに「[設例 8-4]普通借地契約(解約オプションを行使しないことが合理的に確実である場合)」について解説をします。

解説動画

詳細

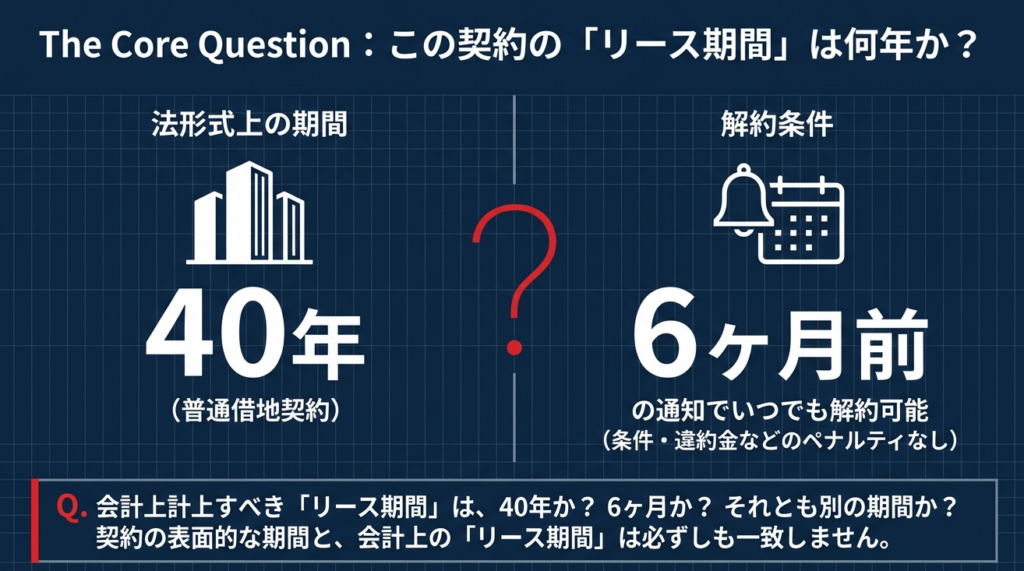

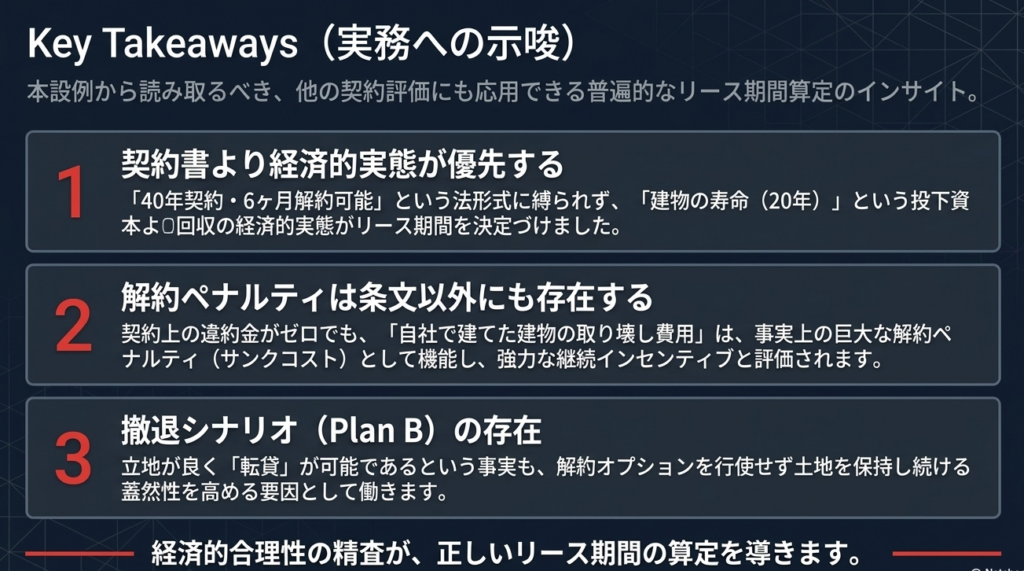

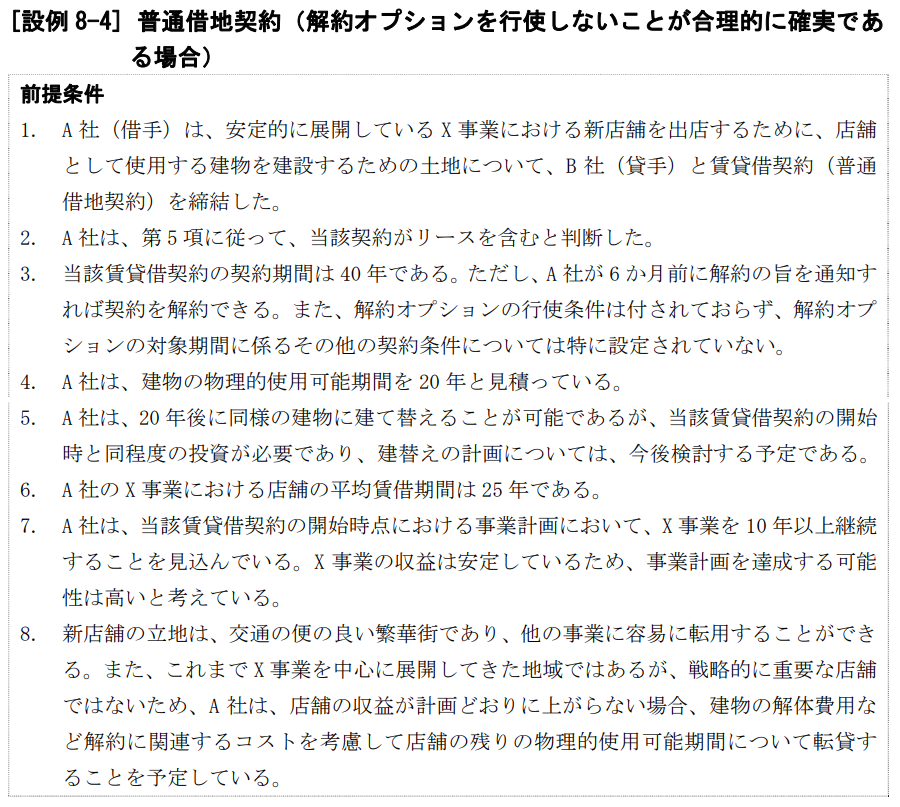

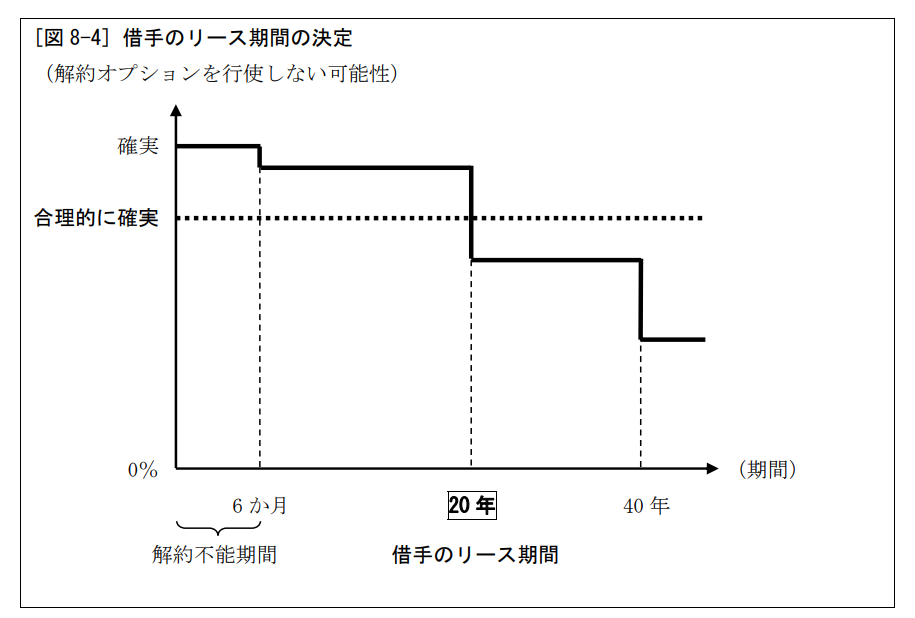

設例8-4は、契約期間40年・6か月前通知で解約可能な「普通借地契約」において、借手のリース期間を決定するケースです。

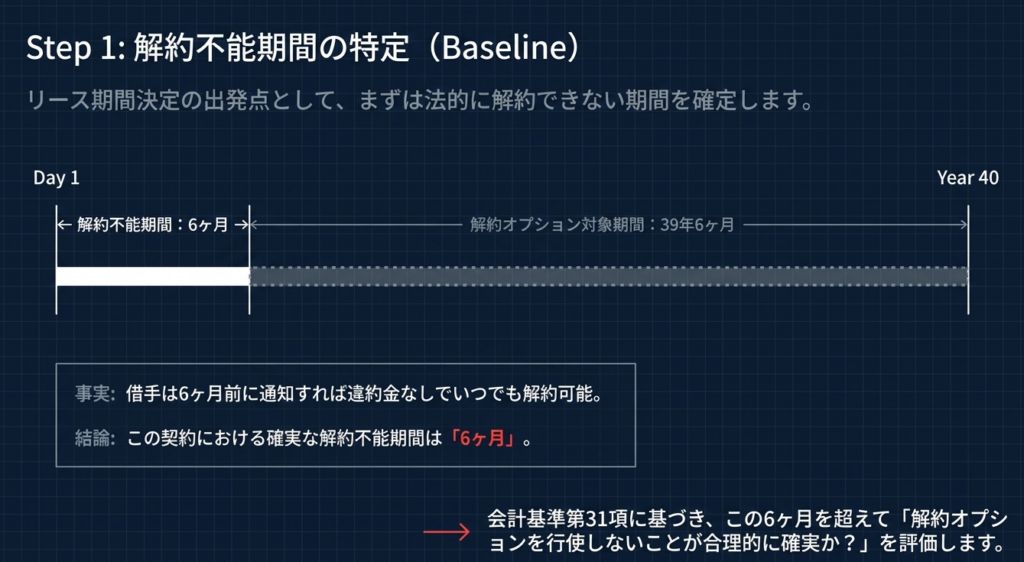

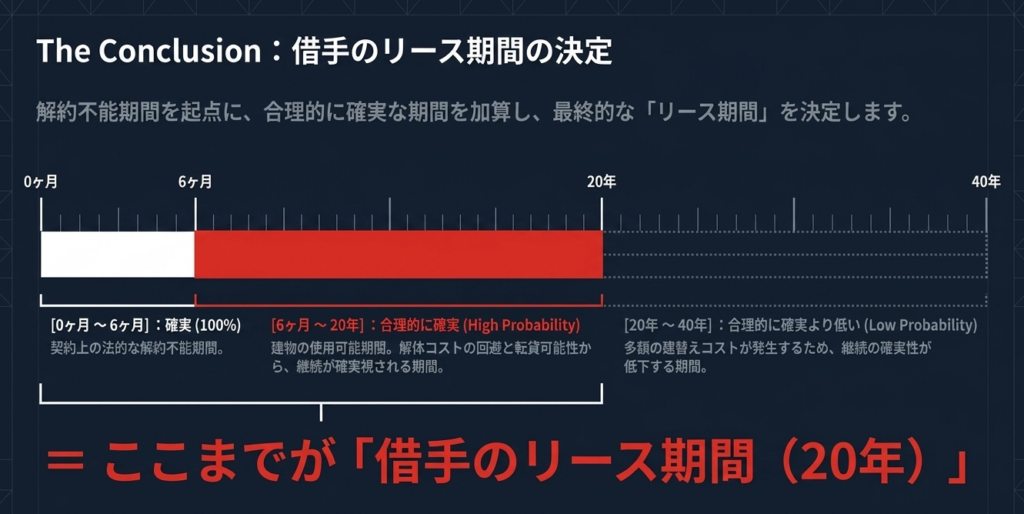

この契約の出発点となる解約不能期間は「6か月」です。

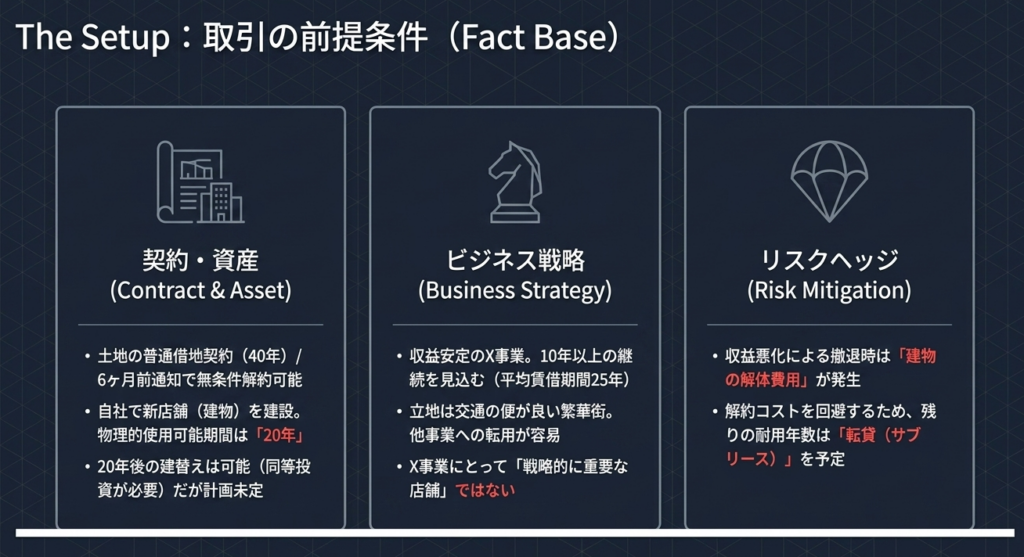

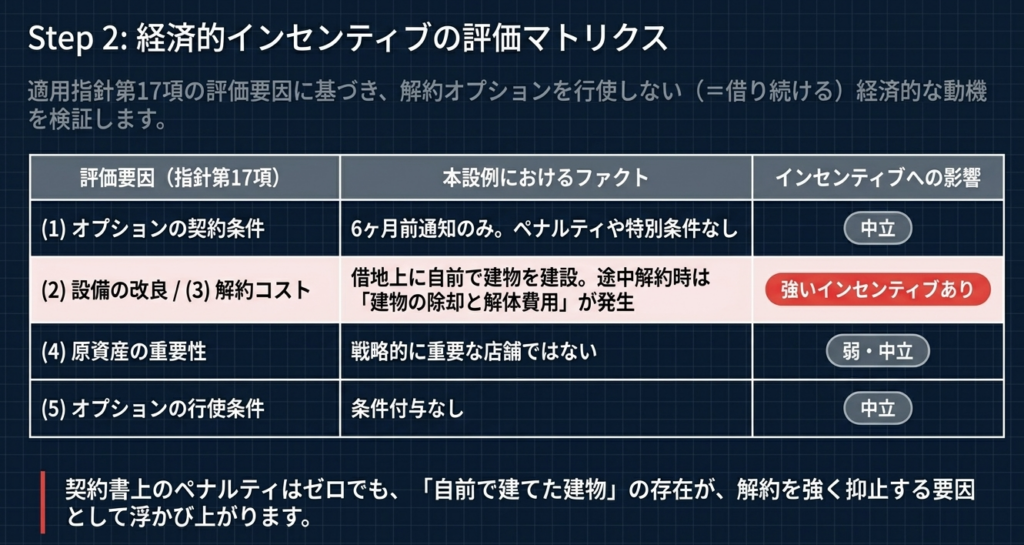

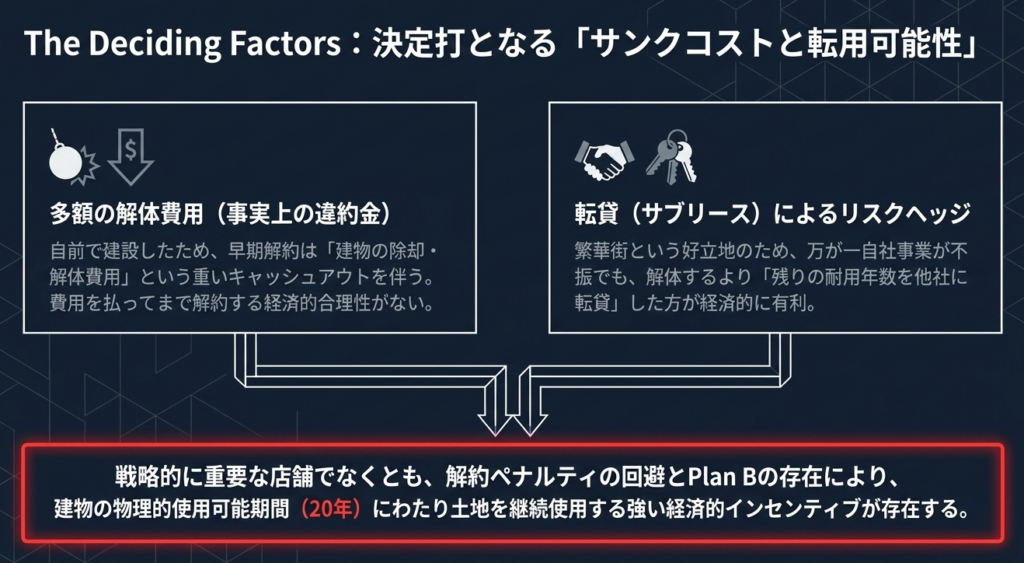

しかし、借手は借りた土地の上に物理的使用可能期間20年の店舗用建物を建設しており、もし早期に解約すれば、建物の除却や解体費用といった多額のコストが発生します。そのため、借手には解約オプションを行使しない(=解約を避ける)強い経済的インセンティブがあると判断されます。

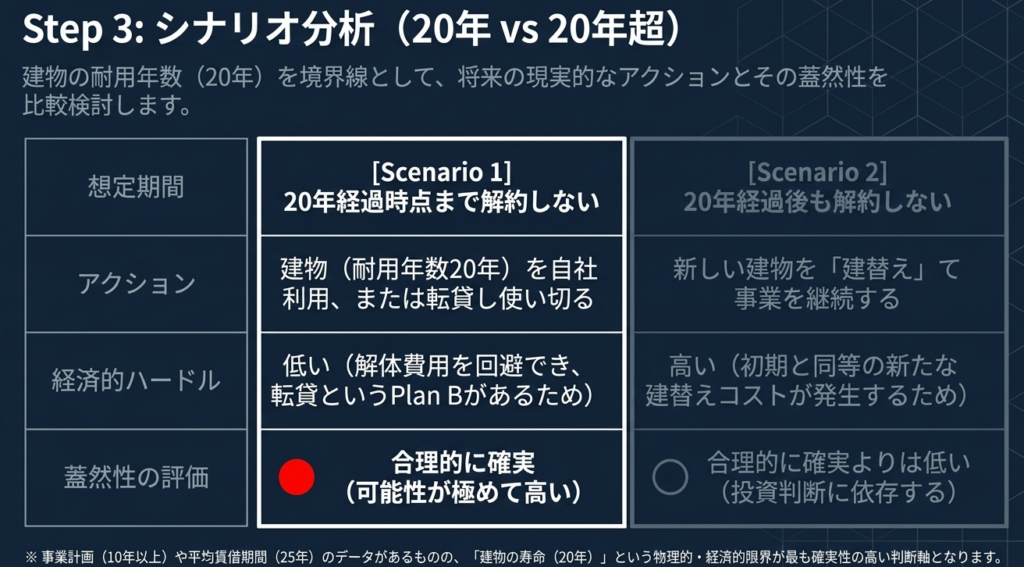

さらに、店舗の立地が良く他事業への転用や転貸も容易であることから、建物の耐用年数である「20年」までは解約オプションを行使しないことが合理的に確実と見込まれます。

一方、20年を超えて契約を継続するには建物の建て替えコストが必要になるため、それ以上の延長は不確実とみなされ、結果として借手のリース期間は「20年」と決定されます。

スライド解説

解説:[設例 8-4]普通借地契約におけるリース期間の決定

1. 導入:新リース基準におけるリース期間判断の戦略的重要性

新リース基準の適用において、「リース期間」の決定は、単なる会計上の見積りという枠を超え、企業の財務戦略を左右する最重要課題です。

従来の会計慣行では、普通借地契約の多くが「賃貸借処理(オフバランス)」として、支払賃料を費用計上するのみで済んでいました。しかし、新基準下では、これが「使用権資産」および「リース負債」として貸借対照表に強制的に計上される、いわゆる「オンバランス化」が求められます。

特に土地の賃借は、建物や機器と異なり、20年、30年といった極めて長期の契約となるケースが一般的です。リース期間の決定はリース負債の計上額、ひいては負債比率や自己資本比率に劇的な変化をもたらします。

例えば、多店舗展開を行う小売業や不動産活用を行う企業において、安易な判断で期間を短く見積もれば、将来的な「見積りの変更」に伴う損益のボラティリティ増大を招き、逆に長く見積もれば総資産利益率(ROA)の低下や財務制限条項(フィナンシャル・コベナンツ)への抵触を招くリスクがあります。

本記事では、実務上の大きな論点となる「解約オプション」を伴う借地契約について、新基準が求める「実質的な支配期間」の考え方を、[設例 8-4]を軸に解き明かします。これは、形式的な契約期間から、企業の事業継続意思と経済的実態に基づく期間決定へのパラダイムシフトを意味します。

「リースに関する会計基準の適用指針」(設例)

2. 結論:本設例における会計処理の要諦

設例 8-4が示す「解約オプションを行使しないことが合理的に確実である」場合の会計判断の要諦は、以下の通りです。

- リース期間の決定:

解約オプションを行使しないことが「合理的に確実」な期間を、リース期間に算入します。実務上、この期間は土地上の建物の経済的耐用年数や、企業の長期事業計画と同期化することになります。 - 資産・負債の計上範囲:

決定されたリース期間に基づく将来支払地代の現在価値を「リース負債」として計上し、それに対応する「使用権資産」を認識します。これにより、従来のオフバランス処理では見えなかった、土地の利用継続に伴う将来の支払義務が財務諸表に明示されます。 - 財務諸表へのインパクト:

「合理的に確実」という判断によりリース期間が長期化するほど、オンバランスされる負債額は増大します。これは自己資本比率等の財務指標に影響を与えるため、経営層への早期のアナウンスと、判断根拠の論理構築が不可欠です。

「リースに関する会計基準の適用指針」(設例)

この結論に至るための具体的な判断基準と、制度上のポイントを詳しく見ていきましょう。

3. 詳細解説:リースの識別と期間決定のロジック

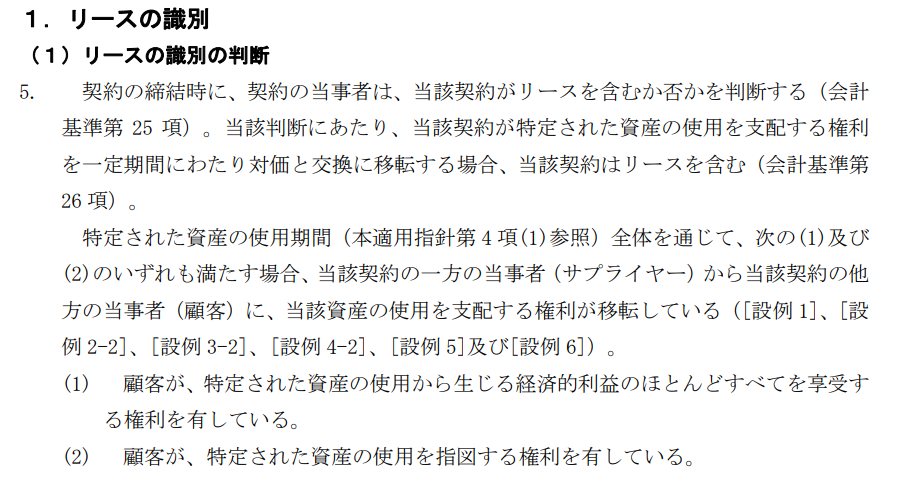

本設例における判断プロセスを、適用指針の第5項から第8項、および設例1のロジックに基づき多角的に検証します。

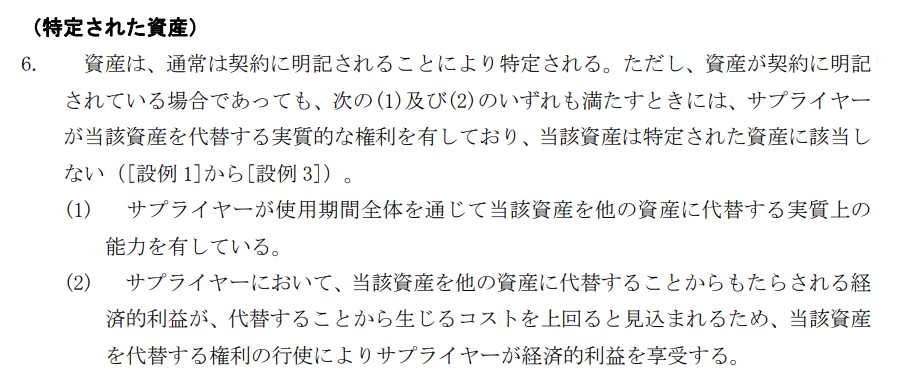

資産の特定(第6項)

まず、当該土地が「特定された資産」に該当するかを検討します。

第6項によれば、サプライヤー(貸手)が資産を「代替する実質的な権利」を有していない場合に資産は特定されます。 設例3-2(小売区画)の考え方を準用すると、貸手が土地を入れ替えるためには、多額の移転コストを負担しなければなりません。土地という物理的に唯一無二の資産において、代替によって貸手が得られる経済的利益が、そのコストを上回ることは通常想定しにくいものです(第6項(1)および(2)の不充足)。

したがって、土地賃貸借では資産は明確に特定されていると判断されます。

「リースに関する会計基準の適用指針」

支配権の移転(第5項・第8項)

次に、借手が土地の使用を「支配」しているかを検証します。

経済的利益の享受(第5項(1)):

借手がその土地を独占的に使用し、事業から生じる便益を享受している場合、この要件を満たします。

「リースに関する会計基準の適用指針」

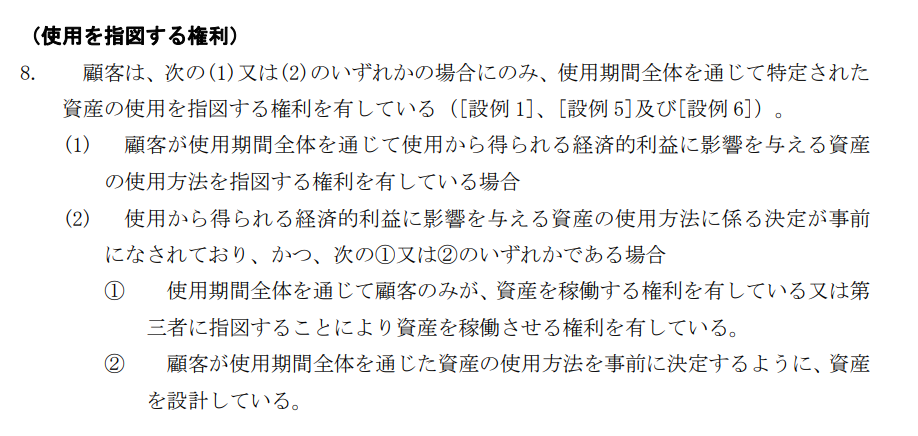

使用方法を指図する権利(第5項(2)・第8項):

借手が「どのように、かつどのような目的で資産を使用するか」を決定できるかが焦点です。借手がその土地にどのような建物を建て、どのような事業を行うかを自由に指図できるのであれば、指図権は借手にあると判定されます。

「リースに関する会計基準の適用指針」

リース期間の決定ロジック

設例 8-4の核心は、「解約オプションを行使しないことが合理的に確実」という判断の経済的合理性です。

普通借地契約において、借手が土地上に多額の投資を行い、建物等を建設している場合、契約を解約して建物を収去・退去することは多大な経済的損失(経済的インセンティブ)を伴います。また、日本特有の「借地借家法」による強い法的保護は、借手の更新の期待を法的に担保し、この「合理的に確実」という判断を一層強固なものにします。

結果として、会計上のリース期間は、当初の契約期間に留まらず、実質的な利用予定期間(建物の耐用年数等)まで延長されることになります。

4. まとめ:実務における適用上の注意点と監査上の論点

新基準の適用には、監査法人との建設的な対話を可能にする「職業的専門家としての判断」の言語化が求められます。実務担当者が直面するグレーゾーンを打破するためのポイントを整理します。

- 「合理的に確実」を立証するための客観的証拠(監査対応)

監査上の最大の論点は、期間設定の妥当性です。これを立証するためには、単なる計算メモではなく、以下の証拠を「文書化」しておく必要があります。- 造作の未償却残高:

土地上の建物や設備に多額の投資をしており、耐用年数がリース期間より長い場合、早期解約は経済的に著しく不合理であるという強力な証拠になります。 - 中期経営計画との整合性:

当該拠点が中期経営計画において「戦略的成長拠点」と位置づけられている場合、解約の意思がないことの客観的裏付けとなります。 - 代替施設の確保困難性:

希少性の高い立地である場合、移転コストの試算などが経済的インセンティブの証明に寄与します。

- 造作の未償却残高:

- 「見積りの変更」に伴うリスク管理

一度決定したリース期間も、状況の変化により再評価が必要になる場合があります。主観に頼った期間設定は、後の期間短縮や延長の際にP&Lに大きなインパクトを与え、財務諸表の比較可能性を損ないます。これを防ぐには、全社一貫した「期間見積りのクライテリア(基準)」を策定することが肝要です。

新リース基準への対応は、単なるコンプライアンス上の事務作業ではありません。これは、自社が保有・使用する資産の「稼ぐ力」と「将来の支払義務」をB/Sに正しく反映させ、資産効率を再評価する絶好の機会です。

経営層に対しては、リース期間の決定がROAや財務制限条項に与える影響を定量的に示し、戦略的な資産管理の好機として提案すべきです。プロフェッショナルとして、契約の「形式」ではなく、事業の「実態」を数字に落とし込む姿勢が、今まさに問われています。

用語集

| 用語 | 解説 |

| 特定された資産 | 契約において明記されるか、または使用可能になった時点で特定される資産。ただし、サプライヤーが使用期間全体を通じて資産を代替する実質的な権利(代替能力と経済的利益)を持つ場合は、特定された資産には該当しない。 |

| 使用を支配する権利 | 顧客が、特定された資産の使用から生じる「経済的利益のほとんどすべてを享受する権利」と「使用を指図する権利」の両方を有している状態。 |

| 経済的利益を享受する権利 | 使用期間全体を通じて、特定された資産の使用から得られる経済的利益(独占的使用など)を享受する権利。 |

| 使用を指図する権利 | 資産の使用方法(いつ、どのように使用するか等)を決定する権利。または、使用方法が事前に決定されている場合に、顧客のみが資産を稼働させる権利を持つか、顧客が資産を設計している状態。 |

| 合理的に確実 | オプションの行使(または不行使)を判断する際の基準。資料内では、期間の決定において「確実」と並んで考慮される重要な判断指標として位置づけられている。 |

| 解約オプション | 契約を途中で終了させる権利。普通借地契約などの期間判断において、このオプションを行使するかどうかがリース期間の算定に影響を与える。 |

ガイド:Q&A

【第1問:リースの識別】

普通借地契約が「リースを含む」と判断されるために必要な2つの要件は何ですか?

・資産が特定されていること(第5項)

・特定された資産の使用を支配する権利を移転していること(第5項)

【第2問:資産の特定】

土地が「特定された資産」に該当しないのは、サプライヤーがどのような権利を有している場合ですか?

サプライヤーが、使用期間全体を通じて資産を代替する実質的な権利を有している場合。 具体的には、以下の2点を満たす場合です(第6項):

・資産を代替する実質上の能力を有している。

・資産の代替により経済的利益を享受する。

【第3問:経済的利益】

借地人が土地の使用から生じる経済的利益のほとんどすべてを享受していると判断されるのは、どのような使用状況の場合ですか?

借地人が、使用期間全体を通じてその土地を独占的に使用することができる場合(設例 3-2 等の論理を準用)。

【第4問:使用の指図】

土地の使用方法が契約で事前に決定されている場合でも、借地人が「使用を指図する権利」を有しているとみなされる条件を1つ挙げてください。

以下のいずれかの場合です(第8項(2)):

・顧客(借地人)のみが、資産の稼働に関する権利を有している。

・顧客(借地人)が、資産の使用方法を事前に決定するように資産の設計を行っている。

【第5問:リース期間の判断】

[設例 8-4]のように、解約オプションを「行使しないことが合理的に確実」であると判断された場合、そのリースの会計上の期間はどのように考えられますか?

解約オプションを行使しないことが合理的に確実である場合、そのオプションを行使すれば終了していたはずの期間もリース期間に含まれることになります。