国税庁タックスアンサーの「No.5400-2 事業の用に供した日」について解説します。

解説動画

詳細

減価償却を行うための要件である、資産を「事業の用に供した日」の判断基準について解説します。

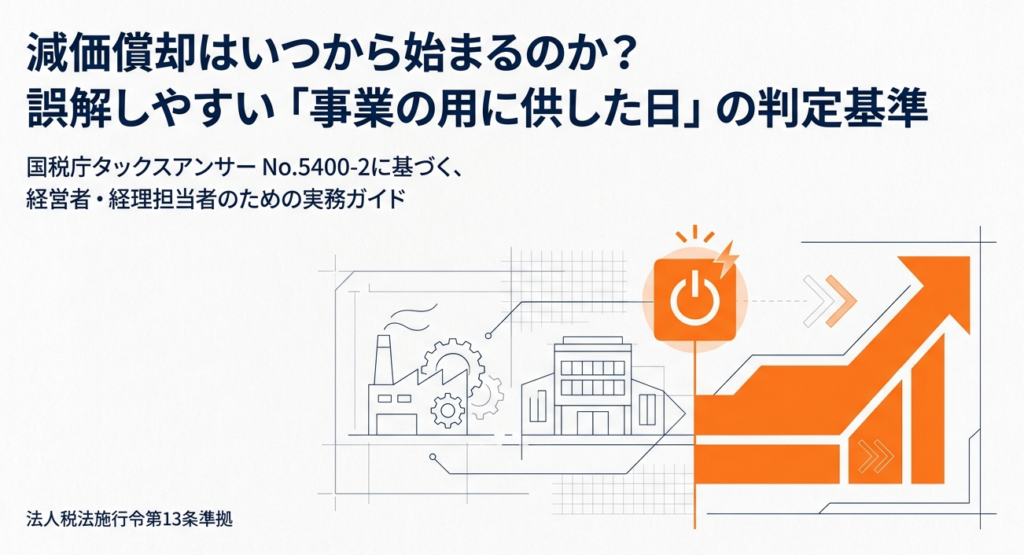

減価償却資産は、原則としてその資産が持つ本来の目的に従って「使用を開始するに至った日」から償却を開始します。単に購入した日や納品された日ではない点に注意が必要です。

例えば、工場用の機械を購入した場合、搬入しただけでは事業の用に供したとはみなされません。据え付けや試運転を完了し、実際に製品の生産を開始した日が該当します。

一方で、物理的な使用開始が必須ではないケースもあります。新築の賃貸マンションなどでは、建物が完成していれば、まだ実際の入居者がいなかったとしても入居募集を始めていれば事業の用に供したものと考えられます。

このように、業種や資産の性質、実際の使用状況を総合的に勘案して判断することになります。

スライド解説

解説:減価償却資産の「事業の用に供した日」の判断基準とその実務的影響

1. 導入:税務実務における「事業の用に供した日」の重要性

決算が近づくと、節税のために駆け込みで設備投資を行う企業は少なくありません。しかし、単に「期末までに買った、支払った」だけでは不十分です。法人税申告において最も戦略的、かつ税務調査で真っ先に狙われるのが、この「事業の用に供した日」の特定なのです。

実務担当者が陥りやすい最大の罠は、購入日や納品日をそのまま償却開始日としてしまうことです。

税務上の減価償却は、あくまで「事業の用に供した」瞬間からしか認められません。もし、この判断をたった一日でも誤り、実際には稼働していない資産の償却費を計上してしまえば、税務調査では「過大経費」として容赦なく否認されます。一方で、適切なタイミングを見極められなければ、本来得られるべき節税効果を翌期に持ち越すことになり、キャッシュフロー上の損失を招きます。

この判断は、単なる事務処理ではなく、企業の信頼性と納税額を左右する高度な税務判断であることを肝に銘じてください。それでは、適正な税務処理の根幹となる「原則」について見ていきましょう。

2. 結論:実務における最終的な判定の考え方

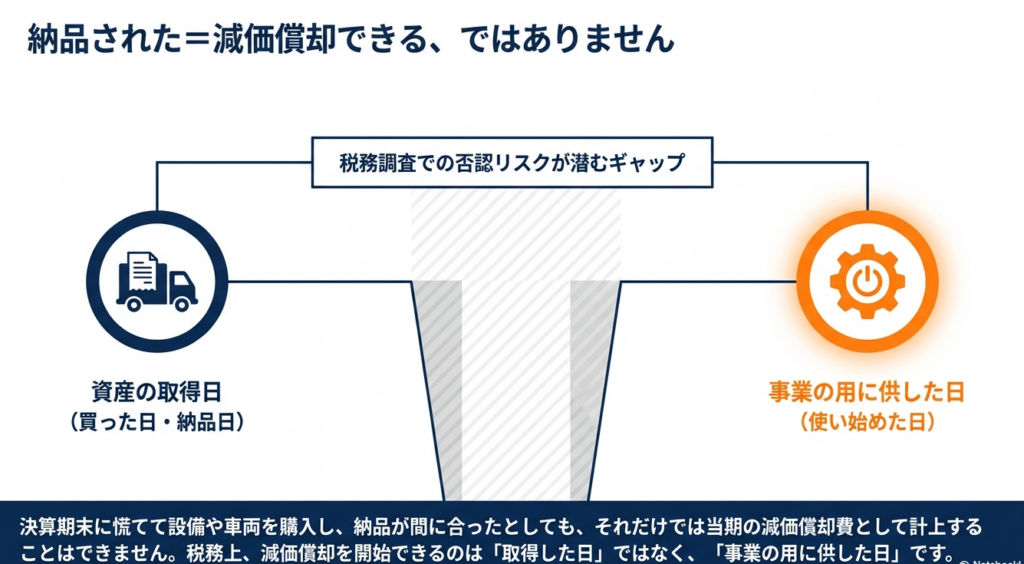

結局のところ、何をもって「事業の用に供した」と言えるのか。その核心は、法人税法施行令第13条、および国税庁の指針に明確に示されています。

それは、

「その資産が持つ属性に従い、本来の目的のために使用を開始した状態」

を指します。

ここで重要なのは、単に「物理的にそこにある」だけでは足りないということです。実務上は、以下の要素を「総合的に勘案」して判定を下す必要があります。

- 業種および業態

- 資産の構成要素

- 具体的な使用の状況

つまり、その会社がどのようなビジネスをしており、その資産がどのような役割を担うのかという文脈抜きには語れないのです。

この定義は一見抽象的に聞こえるかもしれませんが、税務署はここを極めて論理的に突いてきます。では、この抽象的な基準が、具体的な資産(機械や建物)においてどのように適用されるのか、実例を挙げて解説しましょう。

3. 詳細解説:資産別・状況別の判定ポイント

資産の種類によって、判断の「デッドライン」は大きく異なります。国税庁のタックスアンサー(No.5400-2)に基づき、特にインパクトの大きい二つのケースを比較します。

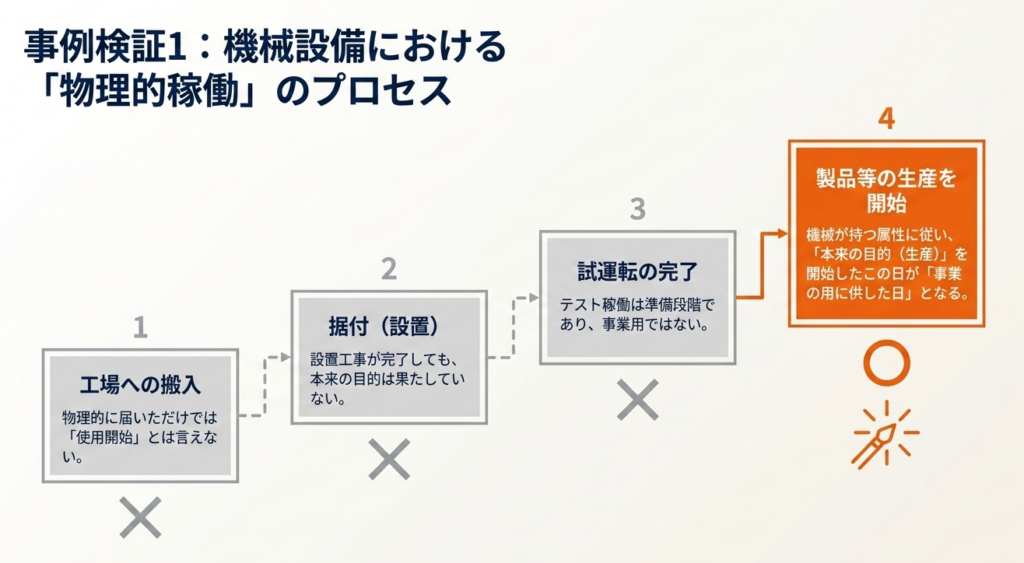

機械装置等の場合:プロセス完了が必須

工場に設置するような機械装置は、「搬入しただけ」の状態では1円も償却できません。据付工事を行い、試運転を経て、実際に「製品の生産を開始した」という実績があって初めて供用開始と認められます。

たとえ数億円の設備であっても、試運転中に期末を迎えれば、その期の償却費はゼロです。この「全か無か」というインパクトの大きさを理解しておく必要があります。

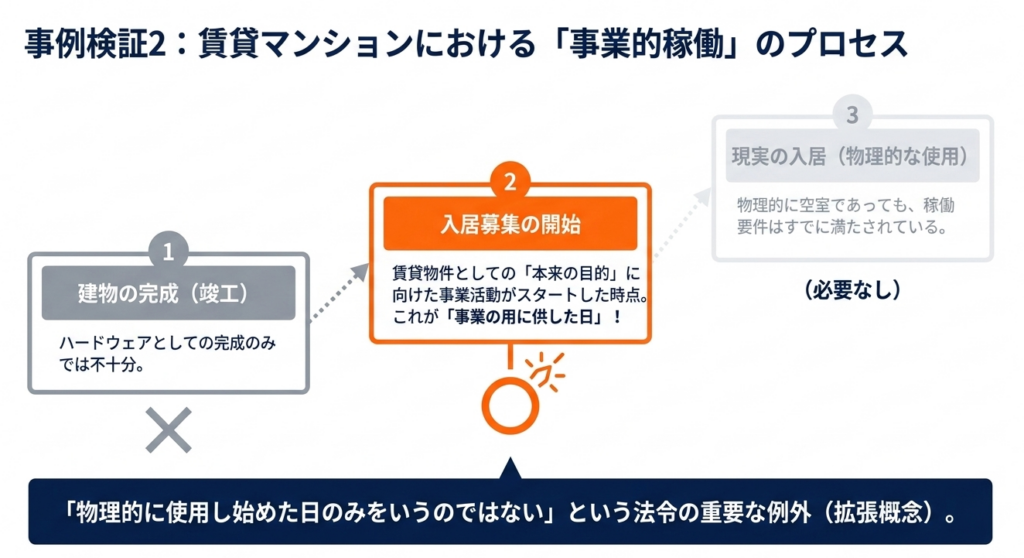

賃貸用資産(マンション等)の場合:物理的入居は不要

一方で、賃貸マンションなどの不動産は、少し考え方が異なります。

建物が物理的に完成しており、なおかつ「入居募集」を開始していれば、実際の入居者がゼロであっても、事業の用に供したものとみなされます。

ただし、ここで注意すべきは「いつでも貸せる状態(即時利用可能)」であることです。内装工事が終わっていない状態での募集開始は、供用開始とは認められません。

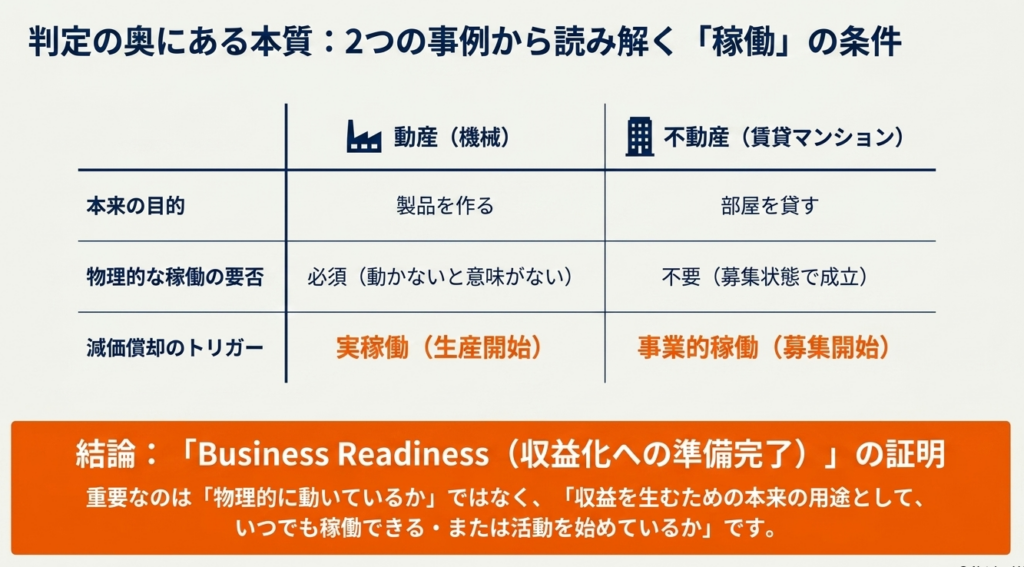

資産別判断基準の比較

実務で間違いやすいポイントを以下の表に整理しました。

| 資産の種類 | 事業の用に供したと認められない状態 | 事業の用に供したと認められる状態 |

| 機械装置 | 工場内への搬入・据付のみの状態 | 試運転完了・製品生産開始 |

| 賃貸マンション | 建物完成のみ(入居募集前) | 建物完成・入居募集の開始 |

このように、資産の性質が「生産」なのか「賃貸」なのかで、判定の重みが置かれる場所が劇的に変わるのです。この違いを理解することが、実務上の大きな落とし穴を回避する第一歩となります。

4. まとめ:実務での運用上の注意点とリスク管理

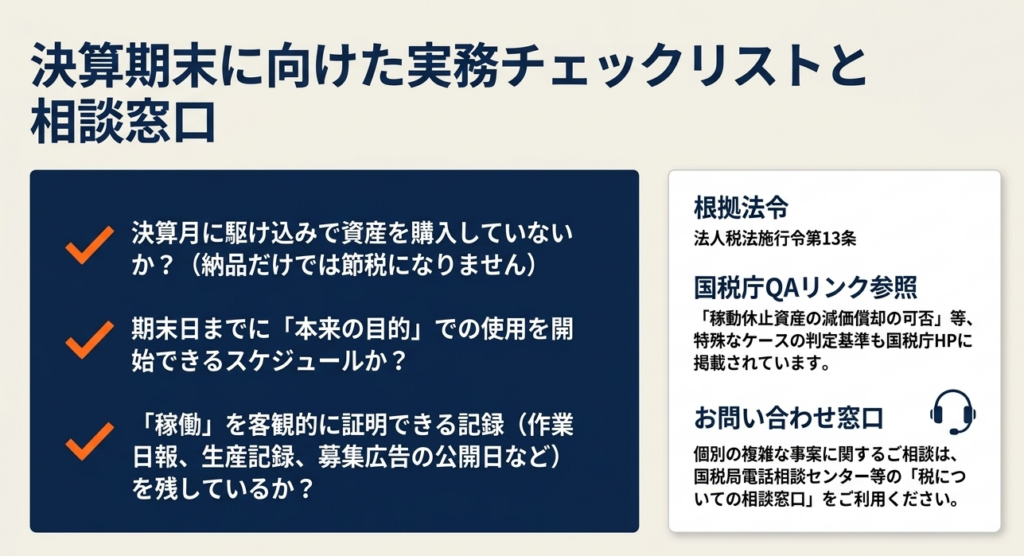

留意すべきは、やはり「証拠がすべて」だということです。税務調査官は、後付けの主張には耳を貸しません。

特に注意が必要なのは、一時的に稼働を止めている「稼働休止資産」です。これも適切に維持管理され、いつでも稼働できる状態であれば償却を継続できる可能性がありますが、それを証明できるのは現場の記録だけです。

最後に、実務で絶対に外してはならない3つのアクションを提示します。

- 「バウチャートレイル(証拠の足跡)」の確立:

試運転報告書、生産日報、入居募集広告のコピーなど、客観的な日付が刻印された資料を「戦うための武器」として必ず保存すること。 - 「即時利用可能性」の検証:

賃貸資産なら「清掃まで完了しているか」、機械なら「原料を投入できる状態か」など、実態が伴っているかを現場の目線で確認すること。 - 決算直前の進捗管理:

納期だけでなく「稼働開始予定日」を把握し、期末の減価償却費が「ゼロか100か」で変動するリスクを経営層に共有しておくこと。

適切な供用開始日の判断は、単なる数字の帳尻合わせではありません。それは、法に基づいた適正な申告を行い、企業の税務コンプライアンスに対する信頼性を強固なものにするための、専門家としてのプライドそのものなのです。

ガイド:Q&A

1. 法人税法における「減価償却資産」とは、どのようなものを指しますか?

法人税法施行令第13条に掲げられている資産のうち、事業の用に供しているものを指します。これに該当するかどうかは、資産の使用状況等から総合的に判断されます。

2. 資産が「事業の用に供されたか否か」を判断する際、どのような要素を総合的に勘案すべきですか?

業種、業態、その資産の構成、および使用の状況という4つの要素を総合的に勘案して判断することになります。画一的な基準ではなく、実態に即した検討が求められます。

3. 一般的に「事業の用に供した日」とは、どのような日を指すと定義されていますか?

その減価償却資産が持つ属性に従い、本来の目的のために使用を開始するに至った日を指します。単なる所有や保有ではなく、実質的な運用の開始が重要視されます。

4. 機械を購入して工場内に搬入しただけの状態は、「事業の用に供した」と言えますか?その理由も述べてください。

搬入しただけでは「事業の用に供した」とは言えません。なぜなら、本来の目的である製品の生産等が開始できる状態になっていないためです。

5. 機械装置において、「事業の用に供した日」として認められる具体的なプロセスを説明してください。

機械を工場内に据え付け、試運転を完了させた上で、実際に製品等の生産を開始した日がその日となります。これらのステップを経て初めて、資産としての本来の役割を果たしているとみなされます。

6. 賃貸マンションの場合、実際の入居者がいない状態でも「事業の用に供した」とみなされるのはどのような時ですか?

建物が完成しており、かつ入居募集を開始していれば、現実の入居がなくても事業の用に供したものと考えられます。これは、賃貸という事業目的のための準備が整っているためです。

7.「事業の用に供した日」の判定において、物理的な使用開始以外に考慮される要素は何ですか?

資産を物理的に使用し始めた事実だけでなく、賃貸物件の入居募集のように、事業活動として客観的に稼働可能な状態にあるかどうかが考慮されます。

8. 本ガイドで解説されている「事業の用に供した日」の判定に関する根拠法令は何ですか?

法人税法施行令(法令)第13条がその根拠となります。この条文に基づき、資産の該当性や使用開始の判定が行われます。

9. 稼働を休止している資産の減価償却の可否について知りたい場合、どのような資料を参照すべきですか?

タックスアンサーのQAリンクにある「Q 稼動休止資産の減価償却の可否」を参照してください。これにより、稼働していない期間の税務上の取扱いを確認できます。

10. 国税に関する具体的な相談を行いたい場合、どのような窓口を利用することが推奨されていますか?

国税局電話相談センター等の相談窓口を利用することが推奨されています。国税庁のウェブサイトにある「税についての相談窓口」から電話相談の案内を確認できます。

用語集

| 用語 | 定義・説明 |

| 減価償却資産 | 法人税法施行令第13条に規定される資産で、事業のために使用されているもの。時間の経過や使用により価値が減少する資産を指す。 |

| 事業の用に供した日 | 資産を本来の目的のために使い始めた日。減価償却を開始できる基準日となる。 |

| 本来の目的 | 資産がその属性(性質や機能)に従って果たすべき役割のこと。機械なら生産、建物なら居住や賃貸などが該当する。 |

| 法人税法施行令第13条 | 減価償却資産の範囲や取扱いについて定めた政令。本判定の法的な拠り所となる。 |

| 試運転 | 機械等を本格的な生産に投入する前に行う動作確認。これが完了し、生産が開始されて初めて「事業供用」と認められる。 |

| 入居募集 | 賃貸物件において借主を募る行為。不動産賃貸業においては、この開始が事業開始の客観的な指標の一つとなる。 |

| 総合的勘案 | 一つの指標だけで判断せず、業種や使用状況など複数の要素を組み合わせて、実態に即して判断すること。 |

| タックスアンサー | 国税庁が提供する、よくある税の質問に対する回答集。実務上の具体的な判断基準を確認できる。 |

コメント