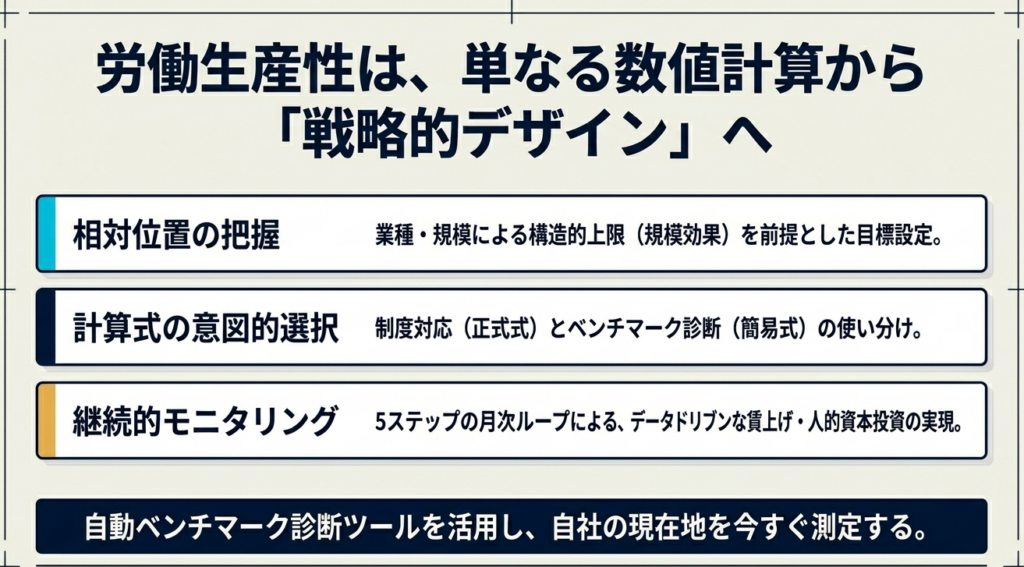

「自社の労働生産性は業界水準と比べてどの位置にあるのか」

「賃上げの原資が本当に確保できているのか」

――2026年の人的資本開示拡充を控え、経理部・財務部での議題に上る場面が増えています。

労働生産性の計算式そのものは「付加価値÷従業員数」と一行で書けるシンプルなものですが、経理担当者として実際に自社の数値を計算しようとすると、付加価値の定義(正式式か簡易式か)、業種別の標準値、規模拡大による構造変化、そして賃上げとの関係まで論点が連鎖的に広がります。

本記事は、中小企業庁「中小企業実態基本調査 令和6年確報」(令和5年度決算実績)と経済産業省「企業活動基本調査 令和6年確報」を統合した 12業種 × 5規模クロスの代表値 を出発点に、経理担当者の視点で労働生産性を読み解く実務ガイドです。

正式付加価値法と簡易付加価値法の使い分けから、明日から月次ワークフローに組み込める5ステップまで網羅します。

スライド解説

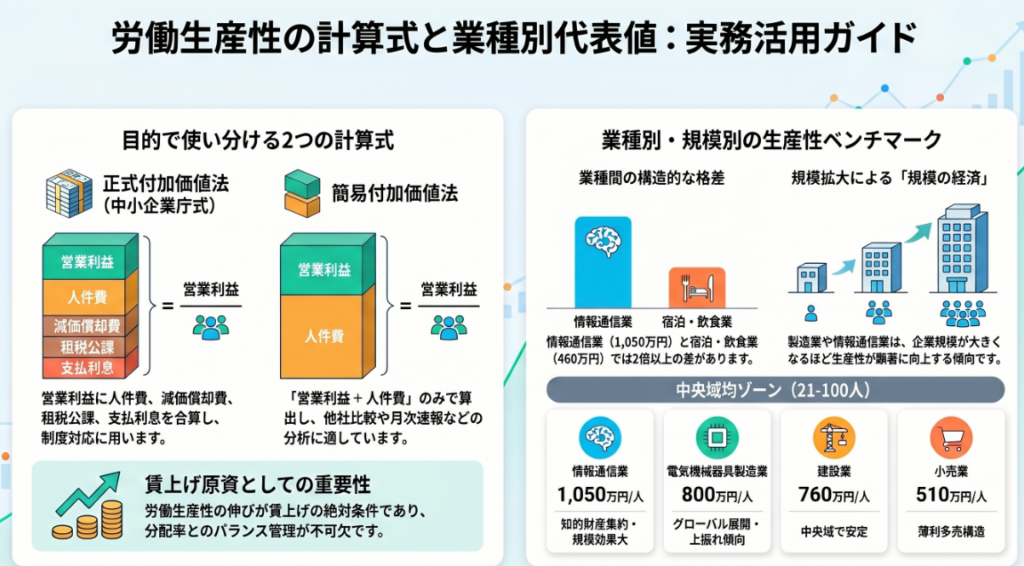

結論:労働生産性の計算式と業種別代表値の早見表

最初に結論を整理します。労働生産性の計算式は次の式で表されます。

労働生産性(万円/人)= 付加価値 ÷ 従業員数

付加価値の定義によって、計算結果は変わります。主に2つの定義方法があります。

| 定義 | 計算式 | 用途 |

|---|---|---|

| 正式付加価値法(中小企業庁式) | 営業利益+人件費+減価償却費+租税公課+支払利息等 | 経営力向上計画の伸び率3%要件など制度対応 |

| 簡易付加価値法 | 営業利益+人件費 | 業界比較・速報値・ベンチマーク用途 |

次に、よく話題になる従業員21〜100人クラス(中小企業の中核ゾーン)の業種別代表値を、簡易付加価値法ベースで整理します。

| 業種 | 労働生産性の代表値 | 業種特性の要点 |

|---|---|---|

| 情報通信業 | 1,050 万円/人 | 知的財産集約・規模効果が強く効く |

| 電気機械器具製造業 | 800 万円/人 | グローバル展開で上振れ |

| 生産用機械器具製造業 | 780 万円/人 | 受注産業・規模拡大型 |

| 卸売業 | 800 万円/人 | 在庫回転率が高生産性に寄与 |

| 建設業 | 760 万円/人 | 規模感応度が低く中央域で安定 |

| 輸送用機械器具製造業 | 740 万円/人 | 製造業の典型 |

| 金属製品製造業 | 700 万円/人 | 受注産業 |

| サービス業(その他) | 660 万円/人 | 業務内容で振れ幅大 |

| 食料品製造業 | 600 万円/人 | 内需依存・装置産業 |

| 運輸業・郵便業 | 580 万円/人 | 装置産業 |

| 小売業 | 510 万円/人 | 薄利多売構造 |

| 宿泊業・飲食サービス業 | 460 万円/人 | コロナ後の回復過程 |

出典:中小企業庁「中小企業実態基本調査 令和6年確報」(令和5年度決算実績)を簡易付加価値法ベースで整理

ただし、これは「同規模・同業種の集計平均値」です。自社が同業種でも規模が大きく異なる場合、参照すべき代表値は変わります。

たとえば製造業の中小企業(21-100人)で生産性600万円/人なら金属製品製造業の業界水準と並ぶ位置ですが、同じ600万円/人でも従業員1,000人超の電気機械器具製造業に当てはめると業界代表値(1,700万円/人)の3分の1強に過ぎず、評価が反転します。

業種×規模×自社決算数値を入力するだけで即座に業界代表値との偏差が分かるベンチマーク診断ツールを併用すると、5分以内に客観的な評価レポートが作成できます。

参考ツール:ベンチマーク診断ツール

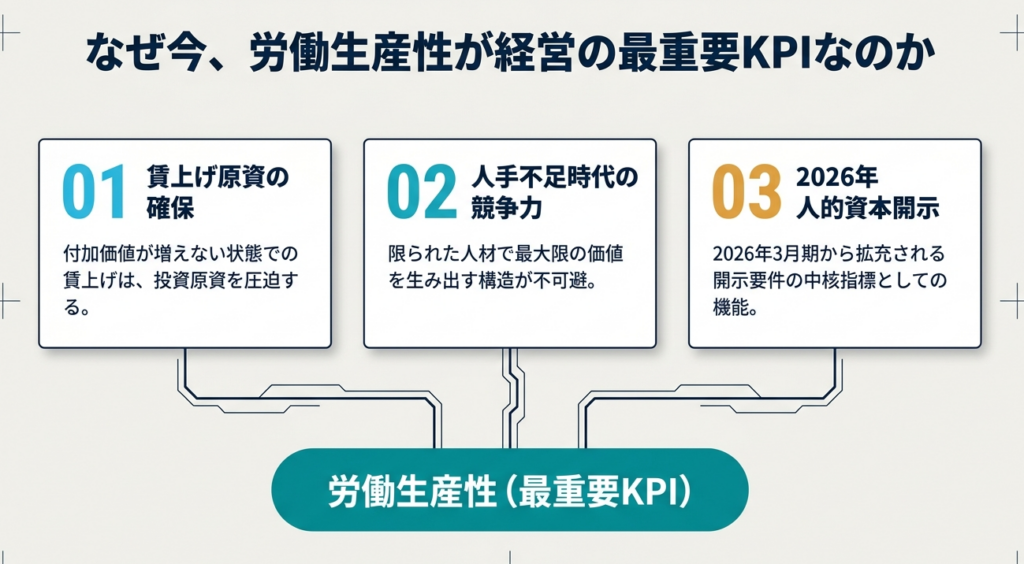

労働生産性という指標の位置づけ

労働生産性は、企業がどれだけ効率的に付加価値を生み出しているかを測る指標です。経理視点では「賃上げの原資が出ているか」「人的資本投資の費用対効果が出ているか」を見るための基盤指標として機能します。

労働生産性が経営の最重要KPIの一つに位置づけられる理由は、

(a)賃上げ原資の制約条件であること

(b)人手不足時代の競争力指標であること

(c)2026年人的資本開示の中核指標であること

の3つです。

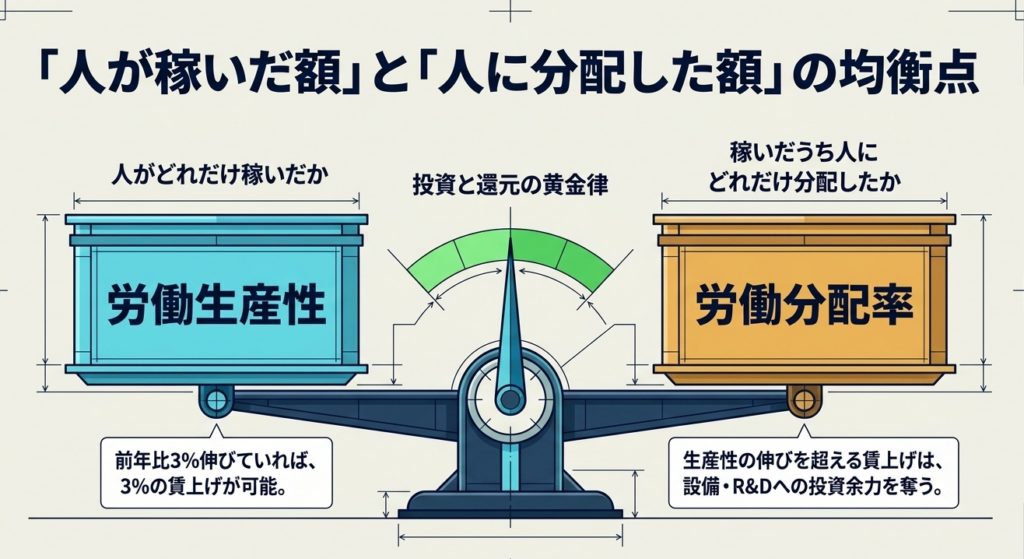

人件費を引き上げるには、その原資となる付加価値が増えていなければなりません。労働生産性が伸びていない状態で賃上げを行うと、労働分配率が上昇し、設備投資や研究開発投資の原資を圧迫します。この構造を経理として把握できているかどうかが、経営層との対話の質を決めます。

なお、労働生産性と労働分配率は密接に関連しますが指標の意味は異なります。

労働生産性は「人がどれだけ稼いだか」、労働分配率は「稼いだうち人にどれだけ分配したか」を表します。

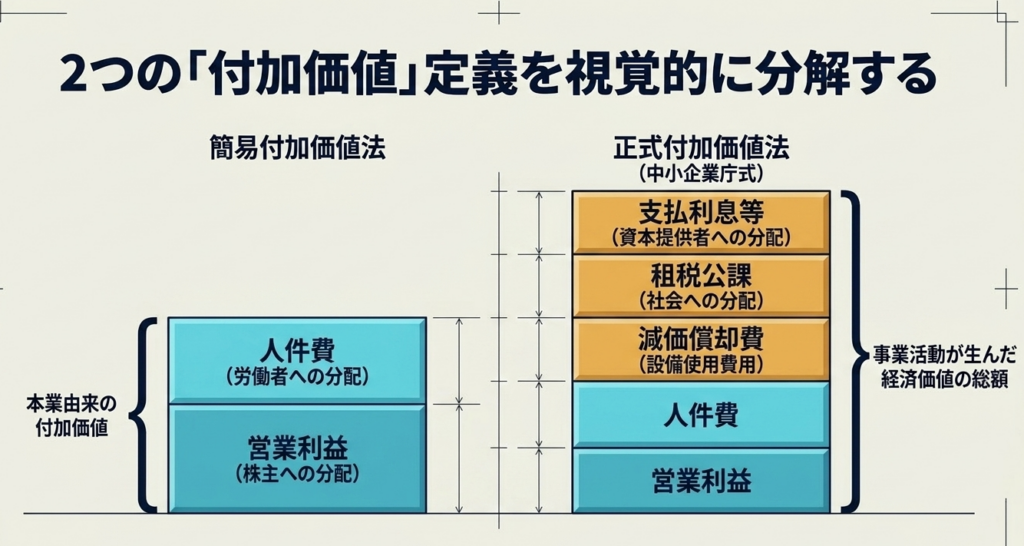

計算式の核心論点:正式付加価値法と簡易付加価値法の使い分け

労働生産性の計算で実務上の論点になるのが、付加価値の定義です。

経理担当者として押さえるべきは「正式付加価値法(中小企業庁式)」と「簡易付加価値法」の使い分けです。

論点1:正式付加価値法(中小企業庁式)

中小企業庁が経営力向上計画などで採用している正式定義は次の式です。

付加価値=営業利益+人件費+減価償却費+租税公課+支払利息等

この式は「事業活動から生まれた経済価値の総額」を捉えます。

人件費(労働者への分配)、減価償却費(設備の使用に伴う費用)、租税公課(社会への分配)、支払利息(資本提供者への分配)に営業利益(株主への分配)を加算する加算法で、企業全体の付加価値を漏れなく合計します。

経営力向上計画の承認要件である「付加価値額の年率3%以上の伸び」や、ものづくり補助金の要件確認では、この正式式を使うことが求められます。

論点2:簡易付加価値法

業界比較や速報値算出では、次の簡易式がよく使われます。

簡易付加価値=営業利益+人件費

この式は「営業段階で生まれた本業由来の付加価値」を表します。

減価償却費や租税公課を含まないため、設備投資ポリシーや資本構成の違いに左右されにくく、業界比較や時系列推移の追跡に向いています。

ベンチマーク診断ツールで表示される業界代表値も簡易式ベースなので、自社の簡易値と直接比較できます。

※入力負荷を抑えて即時比較を可能にするためこの簡易式を採用しています。

参考ツール:ベンチマーク診断ツール

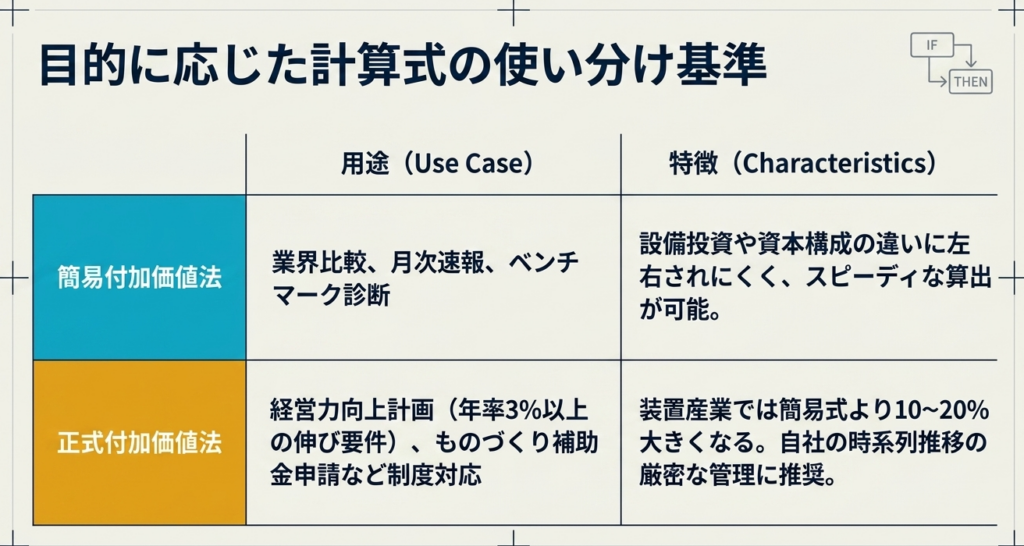

論点3:使い分けの判断基準

両者の差は、減価償却費・租税公課・支払利息の合計です。

装置産業(製造業・運輸業・宿泊業)では正式法の方が10〜20%大きくなり、知的財産集約業種(情報通信業・専門サービス業)では差が小さくなります。

実務的な使い分けの目安は次のとおりです。

- 制度対応(経営力向上計画・補助金)→ 正式付加価値法

- 業界比較・月次速報・ベンチマーク → 簡易付加価値法

- 自社の時系列推移(同じ式で揃える)→ どちらでも可だが、開示資料との整合性を考えて正式式

経理担当者として両方の値を並行管理し、用途に応じて使い分ける運用が現実的です。

業種別 × 規模別の代表値(12業種・5規模クロス)

本記事の中核です。「簡易付加価値法(営業利益+人件費)÷従業員数」で計算した業種×規模クロスの代表値を、令和6年確報ベースで整理します。

製造業5業種の規模別代表値

| 業種 | 1-20人 | 21-100人 | 101-300人 | 301-1,000人 | 1,001人以上 |

|---|---|---|---|---|---|

| 食料品製造業 | 480 | 600 | 720 | 940 | 1,250 |

| 金属製品製造業 | 550 | 700 | 840 | 1,080 | 1,380 |

| 生産用機械器具 | 620 | 780 | 960 | 1,260 | 1,620 |

| 電気機械器具 | 640 | 800 | 980 | 1,300 | 1,700 |

| 輸送用機械器具 | 580 | 740 | 920 | 1,260 | 1,720 |

※単位:万円/人。出典:簡易付加価値法ベースで筆者整理。

製造業は規模拡大による労働生産性向上が顕著です。

とくに電気機械器具・輸送用機械器具では、最小規模(1-20人)と最大規模(1,001人以上)で約2.6〜3倍に開きます。要因として、設備の効率運用、購買力、研究開発投資の分散、海外市場へのアクセスが複合的に作用しています。

非製造業7業種の規模別代表値

| 業種 | 1-20人 | 21-100人 | 101-300人 | 301-1,000人 | 1,001人以上 |

|---|---|---|---|---|---|

| 建設業 | 610 | 760 | 920 | 1,200 | 1,550 |

| 情報通信業 | 800 | 1,050 | 1,260 | 1,580 | 1,950 |

| 運輸業・郵便業 | 460 | 580 | 700 | 920 | 1,250 |

| 卸売業 | 620 | 800 | 960 | 1,260 | 1,600 |

| 小売業 | 410 | 510 | 620 | 800 | 1,020 |

| 宿泊業・飲食サービス業 | 380 | 460 | 540 | 720 | 900 |

| サービス業(その他) | 510 | 660 | 800 | 1,040 | 1,340 |

単位:万円/人。

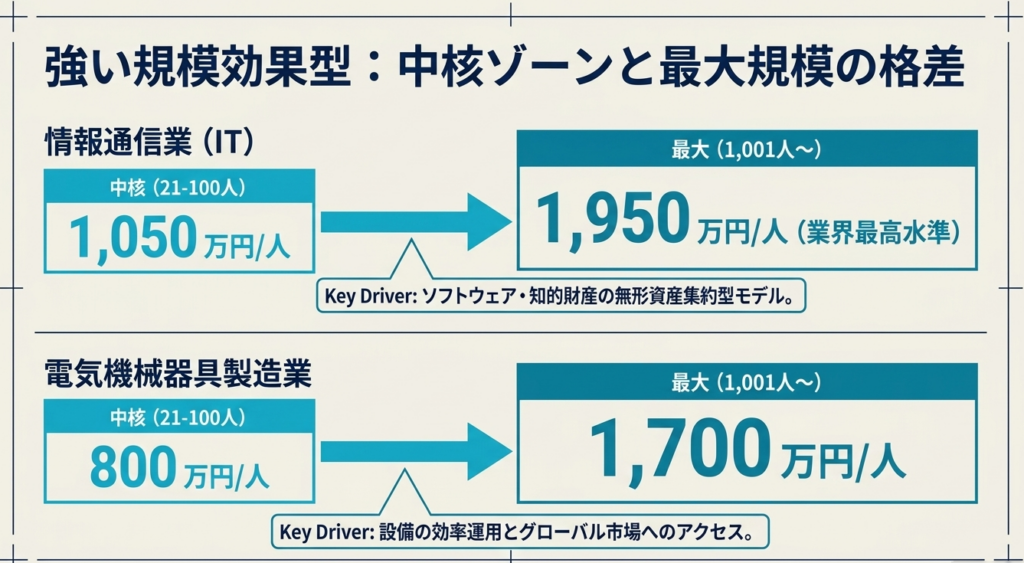

情報通信業は全規模で他業種を圧倒します。1,001人以上では1,950万円/人と、業界最高水準です。これはソフトウェア・知的財産・通信インフラなどの無形資産集約型ビジネスモデルが、規模の経済性を強く享受していることを反映しています。

宿泊業・飲食サービス業は最も低水準ですが、コロナ後の回復過程にあり、年度比較で改善トレンドが確認できます。

ベンチマーク診断ツールでは3期分(R4・R5・R6 確報)の推移も確認できます。

参考ツール:ベンチマーク診断ツール

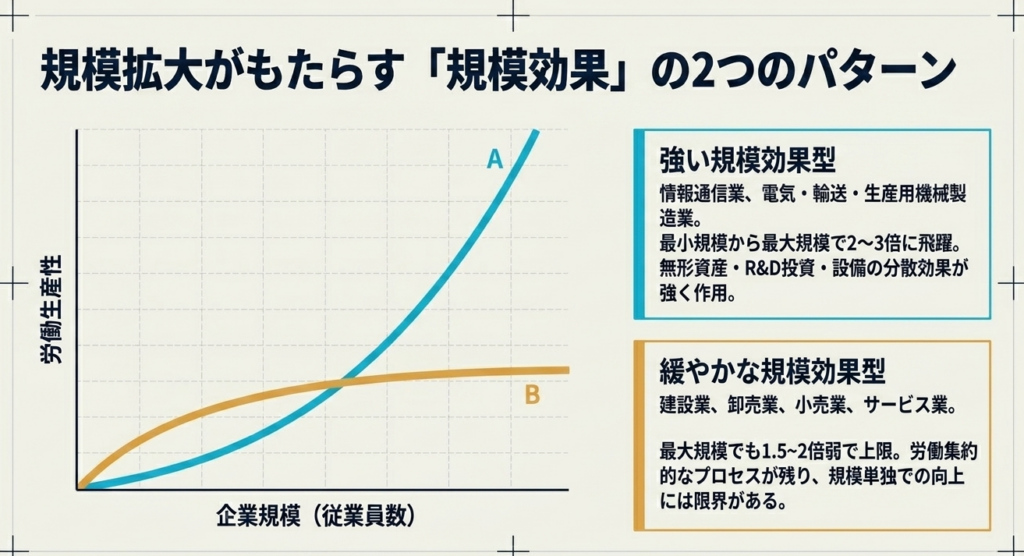

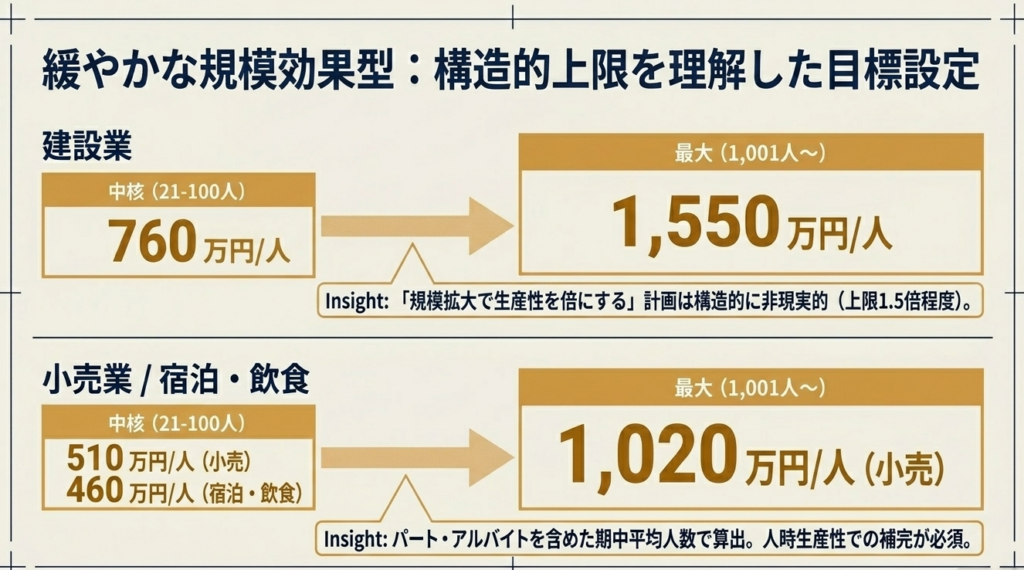

規模拡大による生産性向上のパターン

5規模区分を並列で見ると、業種ごとに2つのパターンに大別できます。

強い規模効果型は、製造業(特に電気機械・輸送機械・生産用機械)と情報通信業に典型的です。1-20人と1,001人以上で2〜3倍の差が生じ、規模拡大に伴って一貫して労働生産性が向上します。設備投資・分業化・R&D投資の分散効果が複合的に作用するためです。

緩やかな規模効果型は、建設業・卸売業・小売業・サービス業に多く、1-20人と1,001人以上で約2倍弱の差にとどまります。労働集約的な業務プロセスが残るため、規模拡大単独では生産性向上の上限がある業種群です。

自社の業種特性を把握することで、中期経営計画における規模拡大シナリオの妥当性を経理視点で評価できます。

たとえば建設業で「規模拡大によって労働生産性を倍にする」という計画を立てても、業界構造上は1.5倍程度が現実的な上限となります。

類似指標との違いと使い分け

労働生産性と混同されがちな指標を整理します。

労働分配率は、付加価値のうち人件費に分配された割合で「人件費÷付加価値」で計算します。労働生産性が「人がどれだけ稼いだか」を測るのに対し、労働分配率は「稼いだうちどれだけ人に分配したか」を測ります。両者は密接に関連し、賃上げ判断の議論では必ずセットで見ます。

一人当たり売上高は、売上高÷従業員数で計算します。労働生産性との違いは、付加価値ベースではなく売上高ベースである点です。卸売業のように仕入が大きい業種では一人当たり売上高は高く出ますが、付加価値ベースの労働生産性は相対的に低くなります。業種比較では労働生産性の方が正確です。

人時生産性は、付加価値÷総労働時間で計算します。労働生産性が従業員数を分母にするのに対し、人時生産性はパート・アルバイトの労働時間も加味した実労働時間ベースです。小売業・飲食業のようにパート比率が高い業種では、人時生産性の方が実態を反映します。

全要素生産性(TFP)は、労働だけでなく資本・原材料も含めた全投入要素に対する生産性で、経済学的・マクロ経済分析で使われます。企業レベルの経理実務では使用頻度は低いものの、生産性議論の全体像を理解する上で押さえておきたい指標です。

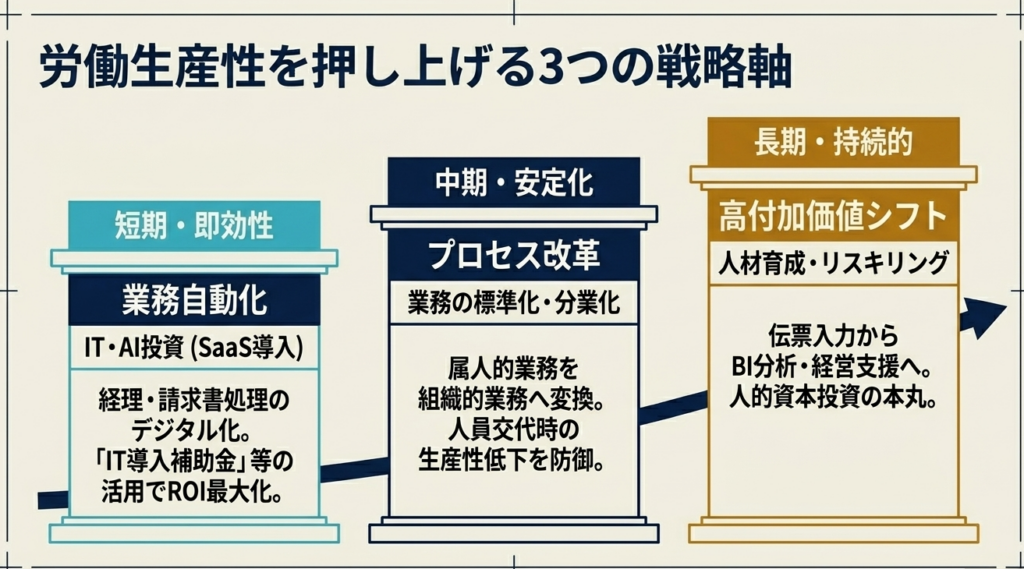

労働生産性を向上させる3つの軸

業界代表値より自社の労働生産性が低い場合、向上アプローチは大きく3軸に整理できます。

軸1:IT・AI投資による業務自動化

最も即効性が高いのは、定型業務のAI・SaaS化です。

経理部門では、請求書処理・経費精算・月次決算ワークフローのデジタル化により、6か月〜1年で従業員一人当たりの処理量が大幅に向上します。営業部門では、CRM・MA導入により一人当たり売上高の向上が見込めます。

IT導入補助金や生産性向上特別措置法に基づく税制優遇は、これらの投資コストを軽減する有力な手段です。経理担当者として、投資判断時にこれら制度の利用可能性を併せて検討することを推奨します。

軸2:業務プロセス改革(標準化・分業化)

業務プロセスの標準化・分業化は、規模効果を享受するための基盤整備です。マニュアル化・チェックリスト化により、属人的業務を組織的業務に変換することで、人員交代に伴う生産性低下を防ぎ、組織全体の安定的な生産性向上につながります。

経理部門の月次決算ワークフローを標準化することは、四半期決算・年度決算の品質向上にも波及します。

軸3:人材育成と高付加価値業務へのシフト

中長期的に労働生産性を高める最も持続的なアプローチは、従業員のスキル向上と、低付加価値業務から高付加価値業務へのシフトです。経理部門であれば、伝票入力からBI分析・経営支援へ、営業部門であれば、御用聞き型から提案型・コンサル型へ、というシフトです。

このアプローチは短期では成果が出にくいものの、3〜5年スパンで見ると業界平均を大きく上回る生産性に達することがあります。人的資本投資の本丸と言える領域です。

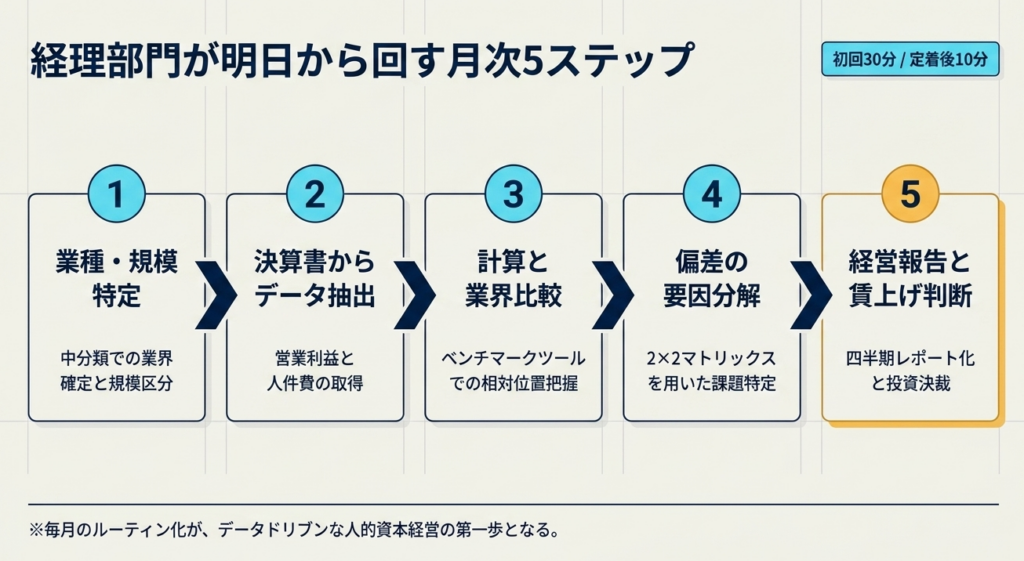

経理担当者が明日から始める5ステップ

労働生産性の業界比較を月次決算後のワークフローに組み込むための実務手順です。所要時間は初回30分、定着後は10分程度です。

ステップ1:自社の業種・規模を中分類で特定する

日本標準産業分類の中分類(建設業/食料品製造業/情報通信業 など)で、自社の主たる業種を1つ確定します。複数事業の場合は、売上構成比が最大の業種を主業種とします。規模は従業員数(パート・アルバイトを含む期中平均人数)でクラス分けします。

ステップ2:付加価値要素を決算書から抽出する

簡易付加価値法で計算する場合、損益計算書から営業利益と人件費を抽出します。人件費の構成要素は、給与・賞与・退職給付費用・法定福利費・福利厚生費・役員報酬・雑給で、製造原価明細書と販管費明細から取得します。

正式付加価値法を使う場合は、これに減価償却費・租税公課・支払利息を加算します。

ステップ3:労働生産性を計算し業界代表値と比較する

(営業利益+人件費)÷従業員数で簡易労働生産性を算出し、ベンチマーク診断ツールまたは本記事の表から該当する業界代表値を抽出して偏差(万円差・パーセント差)を算出します。

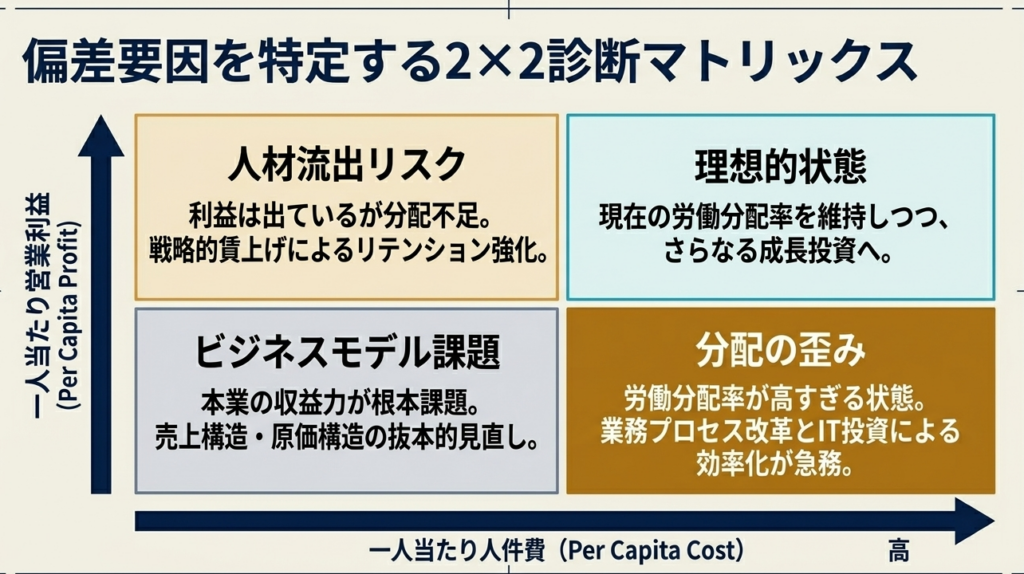

ステップ4:偏差の要因を一人当たり指標で分解する

労働生産性の偏差を、(a)一人当たり営業利益、(b)一人当たり人件費、の2軸で分解します。両者ともに低い場合は売上規模または効率性の問題、一人当たり人件費だけが高い場合は労働分配率の歪み、一人当たり営業利益だけが低い場合は本業の収益力の問題、と判断軸が変わります。

ステップ5:賃上げ判断と経営報告に組み込む

ステップ1〜4の結果を、年次の賃上げ判断と四半期の経営報告に組み込みます。労働生産性が業界水準を上回り、かつ伸びている場合は賃上げ余地ありと判断できます。逆に労働生産性が伸びていない状態での賃上げは、労働分配率の悪化を招くリスクがあるため、慎重な判断が必要です。

賃上げ・人的資本投資との連動:2026年開示拡充の文脈

労働生産性の議論は、賃上げ・人的資本投資との関係を切り離せません。とくに2026年から拡充される人的資本開示の制度動向は、経理担当者として把握しておくべきポイントです。

賃上げの原資は付加価値の伸びから生まれます。労働生産性が前年比3%伸びていれば、労働分配率を維持しながら3%の賃上げが可能です。労働生産性の伸びを超える賃上げを行うと、労働分配率が上昇し、設備投資・研究開発投資・株主配当の原資を圧迫します。

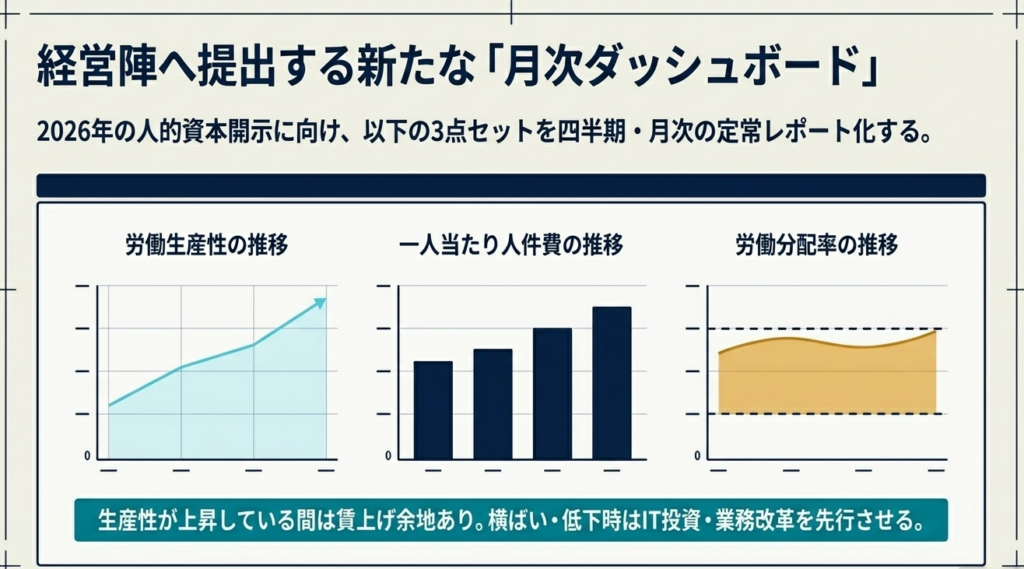

このトレードオフを定量的に管理するには、労働生産性と一人当たり人件費を継続的にモニタリングします。労働生産性が上昇しているうちは賃上げ余地があり、横ばい・低下時は賃上げを抑制するか、別の生産性向上策(IT投資・業務改革)を先行させる判断が必要です。

2026年3月期決算から、有価証券報告書を提出する企業のうち一定規模以上の企業は、人件費総額・教育投資額・離職率・男女間賃金差異など、人的資本関連指標の開示拡充が求められます。これらの指標と労働生産性を一体で開示することが、ステークホルダーへの説明力を高めます。

経理担当者として、四半期決算時に「労働生産性の推移」「一人当たり人件費の推移」「労働分配率の推移」の3点セットを定常レポート化することを推奨します。

よくある質問

Q1. 日本の労働生産性が国際比較で低いと言われるのはなぜですか。

日本の労働生産性は OECD 38ヶ国中27位(2022年データ)と、先進7ヶ国中最下位水準が続いています。

要因は複合的で、

(a)サービス業の比率が高く、サービス業の生産性が他国比で低いこと

(b)IT・DX 投資が他国比で遅れていること

(c)中小企業の比率が高く、規模の経済性を享受しにくい産業構造であること

などが指摘されています。経理担当者として自社の労働生産性を業界水準と比較する際は、国際的な水準ではなく国内同業界の水準を基準にすることが現実的です。

Q2. 正式付加価値法と簡易付加価値法のどちらを使うべきですか。

用途次第です。

経営力向上計画・補助金申請など制度対応では正式付加価値法(営業利益+人件費+減価償却費+租税公課+支払利息等)を使い、業界比較・月次速報では簡易付加価値法(営業利益+人件費)で十分です。両方を並行管理し、開示資料との整合性を意識した運用を推奨します。

Q3. パート・アルバイトが多い業種で、従業員数をどう数えればよいですか。

パート・アルバイトを含めた期中平均人数で計算するのが標準的ですが、人時生産性(付加価値÷総労働時間)を併用することで、より実態に即した比較ができます。

小売業・飲食業・宿泊業のようにパート比率が高い業種では、人時生産性が業界比較の指標として使われます。

Q4. 労働生産性が業界代表値の半分以下です。どこから着手すべきですか。

まず一人当たり営業利益と一人当たり人件費に分解し、どちらが業界水準から大きく乖離しているかを確認します。

一人当たり営業利益の乖離が大きい場合は売上構造・原価構造の問題で、本業の収益性改善が出発点です。一人当たり人件費の乖離が大きい場合は人員配置の問題で、業務プロセス改革やIT投資による効率化が必要です。F-3 売上高営業利益率の業種別代表値の解説記事と併せて読むと、要因分析が深まります。

Q5. 労働生産性と労働分配率はどちらが重要ですか。

両者は一体で見ます。

労働生産性は「企業がどれだけ稼いだか」、労働分配率は「稼いだうちどれだけ分配したか」を表す相補的な指標です。賃上げ判断では両者を並列で分析し、労働生産性が向上していれば賃上げ余地あり、労働分配率が業界水準を超えていれば抑制要因あり、と総合判断します。

まとめ

労働生産性は、業種・規模で代表値が大きく異なる指標です。情報通信業の中堅で1,050万円/人、製造業600〜800万円/人、小売・宿泊飲食460〜510万円/人 という構造的な差があり、自社の数値を評価するには同業種・同規模との相対比較が出発点になります。

計算式は「付加価値÷従業員数」とシンプルですが、付加価値の定義(正式式か簡易式か)の使い分け、業種×規模クロスでの相対評価、賃上げとの連動分析まで踏み込んで初めて、経理視点での実務的な活用ができます。

業種×規模×決算数値を入力するだけで業界比較ができるベンチマーク診断ツールを、月次決算後のルーティンに組み込むことを推奨します。労働生産性と一人当たり人件費を並行モニタリングすることで、賃上げ判断と人的資本投資の費用対効果を客観的に管理できます。

関連記事

- 売上高営業利益率の業種別代表値

- 労働分配率の計算式と派生指標

- ROIC の計算式と業種別目安

- 自己資本比率の業種別目安と財務健全性の判断軸

- ベンチマーク診断ツール

コメント