国税庁タックスアンサーの「No.5403 少額の減価償却資産になるかどうかの判定の例示」について解説します。

解説動画

詳細

法人税法における「少額の減価償却資産」の判定基準について解説します。

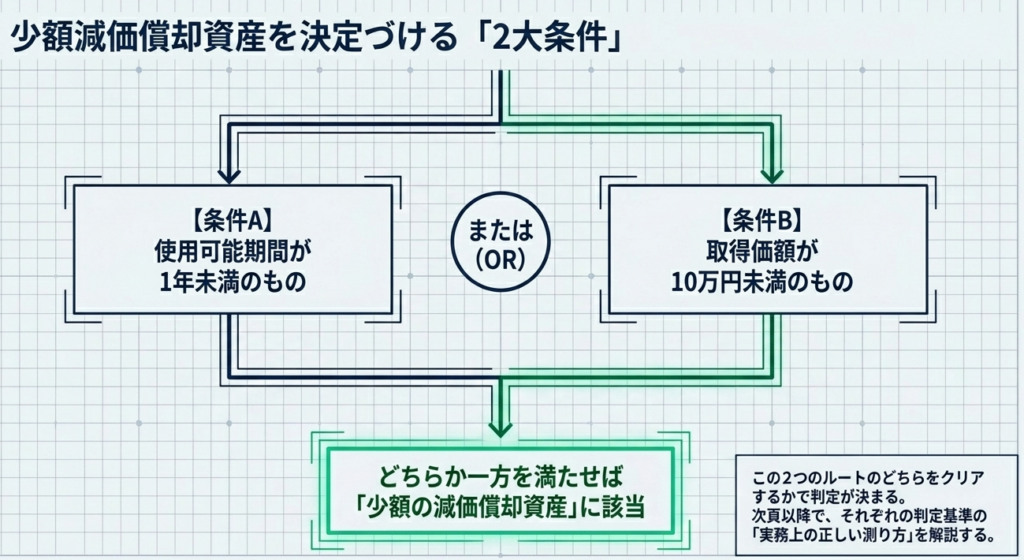

以下のいずれかに該当する資産は、事業の用に供した事業年度において、その全額を費用(損金)として処理することができます。

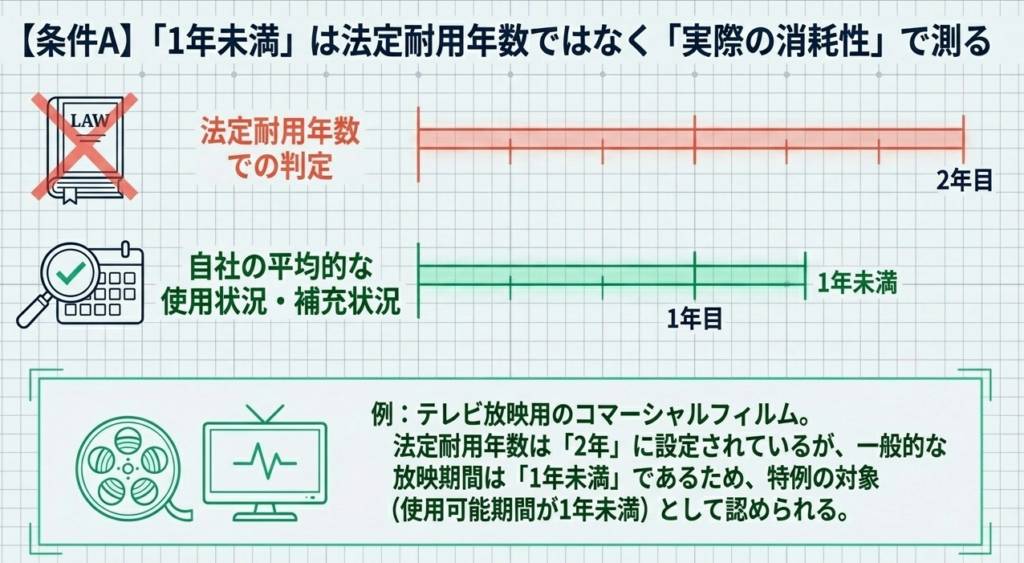

使用可能期間が1年未満のもの

法定耐用年数ではなく、実際の平均的な使用状況や補充状況から判定します。例えば、法定耐用年数2年のテレビCMフィルムでも、放映期間が通常1年未満であれば該当します。

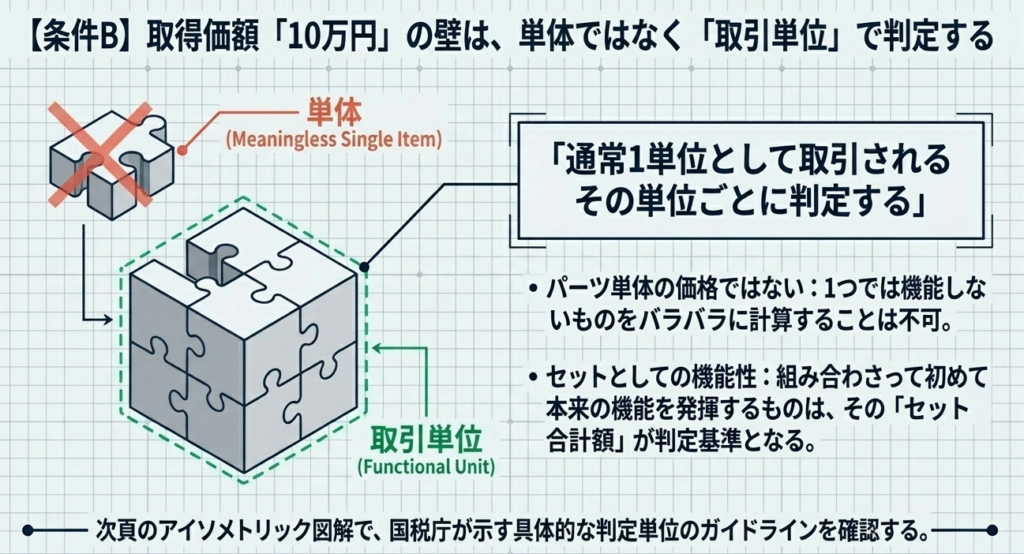

取得価額が10万円未満のもの

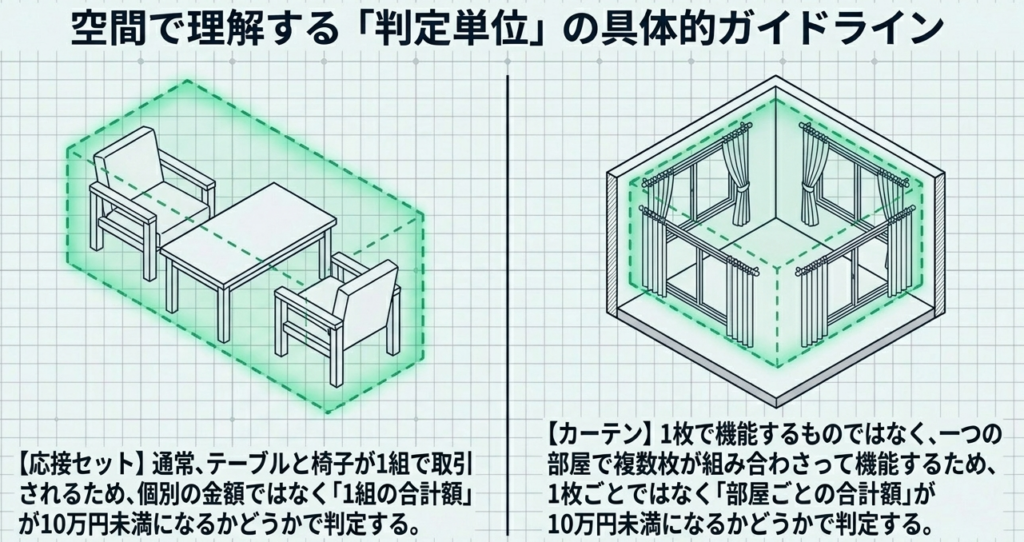

金額は「通常1単位として取引される単位」で判定します。応接セットはテーブルと椅子で1組として、カーテンは部屋ごとの合計額で判定します。

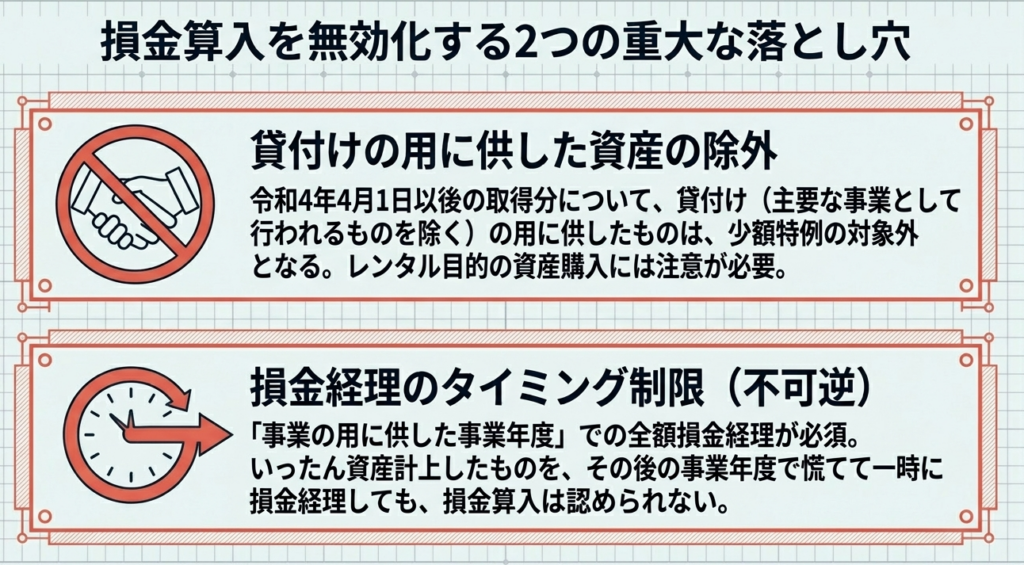

なお、この規定を適用するには、事業供用した事業年度に全額を損金経理する必要があります。いったん資産計上したものを、後の事業年度で一括して費用化することはできないため注意が必要です。

スライド解説

解説:少額の減価償却資産の判定指針

1. はじめに:少額減価償却資産判定の戦略的重要性と実務的背景

会計実務において、固定資産の取得価額をどのように費用化するかという判断は、単なる事務作業の範疇を超えた極めて重要な経営判断です。減価償却資産の適切な処理は、企業のキャッシュフローを最適化し、正確な所得計算を通じて「適正納税」と「節税効果の最大化」を両立させることに直結します。

特に、国税庁のタックスアンサー「No.5403」は、我々実務家にとってのバイブルです。ここには、税務調査で最も指摘を受けやすい「資産計上か損金算入か」の境界線が示されているからです。

【税務調査の現場から】

少額資産の即時償却は、利益調整に利用されやすいため、税務調査官が真っ先にチェックする項目の一つです。単に「金額が10万円未満か」だけでなく、「いつ事業に使用し始めたか」という実態が厳しく問われます。納品書や設置記録を整備し、客観的な証拠を残すことが、顧問先の信頼を守るプロの仕事と言えます。

本記事では、実務判断の指針となる全体像を整理し、ミスを未然に防ぐためのポイントを詳説します。

2. 結論:少額の減価償却資産における損金経理の基本原則

少額の減価償却資産として損金算入が認められるための大原則は、

「その資産を事業の用に供した事業年度(事業供用年度)において、取得価額の全額を損金経理すること」

です。

実務上、絶対に外してはならない鉄則は以下の通りです。

- 事業供用年度の厳守:

「購入した日」ではなく、あくまで「事業の用に供した(使用を開始した)日」が属する年度で処理しなければなりません。年度末の駆け込み購入で設置が翌期にズレた場合、当期の損金にはなりません。 - 「後出し」の厳禁:

いったん資産として計上し、次年度以降に「やはり一括で償却したい」と処理することは、税務上認められません。事業供用年度の決算時に、損金として処理し切る決断が必要です。

3. 詳細解説(1):使用可能期間による判定と実務上の解釈

判定基準の第一は「使用可能期間が1年未満のもの」です。ここで重要なのは、「法定耐用年数」と「実態としての使用可能期間」を切り離して考える視点です。

実務上の判断の拠り所

「1年未満」かどうかを判断する際は、税法上の耐用年数表に縛られず、以下の要素から客観的に判断します。

- その法人が営む業種において、一般的に「消耗性」のものと認識されているか。

- その法人の平均的な使用状況や補充状況から見て、通常1年以内に更新される実態があるか。

【事例】テレビ放映用コマーシャルフィルム

CMフィルムの法定耐用年数は2年と定められていますが、実際の放映期間は1年未満であることが一般的です。この実態に基づき「使用可能期間1年未満」として、事業供用年度での全額損金算入が認められます。

このように、形式的な数字ではなく「論理的な実態」をどう説明できるかが実務の勘所です。

4. 詳細解説(2):取得価額10万円未満の判定単位と具体例

判定基準の第二は「取得価額が10万円未満のもの」です。

実務担当者が最も迷うのは「何を1単位として数えるか」という点ですが、その本質は「機能的な一体性(その目的を果たすための最小構成単位)」にあります。

| 項目(資産名) | 判定単位 | 判定の考え方(ソースに基づく理由) |

| 応接セット | 1セット(組) | テーブルと椅子は通常セットで取引され、組み合わせて初めて応接機能を発揮するため。 |

| カーテン | 1部屋単位 | 1枚では遮光等の機能を果たせず、一つの部屋に設置された数枚が一体となって機能するため。 |

| パソコン(PC) | 1台(システム一式) | 本体、モニター、キーボードが揃って初めてコンピュータとしての機能を成すため(個別請求でも合算で判定)。 |

単一の物品ではなく、その資産が「目的を達成するために不可欠な一塊」になっているかどうかを見極める必要があります。

5. 詳細解説(3):令和4年度改正に伴う「貸付け用資産」の除外

令和4年4月1日以後の取得分から、少額資産の損金算入ルールに重要な制限が加わりました。取得した資産を「貸付けの用に供したもの」は、この特例の対象から除外されます。

改正の趣旨と実務への影響

この改正は、節税目的でドローンや建設足場などを大量に購入し、貸し出すことで即時節税を図る手法を封じ込めるためのものです。

注意点:

「主要な事業」として行われる貸付け(レンタル業等)は除外されます。

実務上の罠:

本業ではない法人が、副次的に、あるいは一時的に資産を外部に貸し出した場合、たとえ10万円未満であっても一括損金処理はできず、通常の減価償却が強制されます。「自社で使っているか、貸しているか」の管理が、これまで以上に厳格に求められるようになりました。

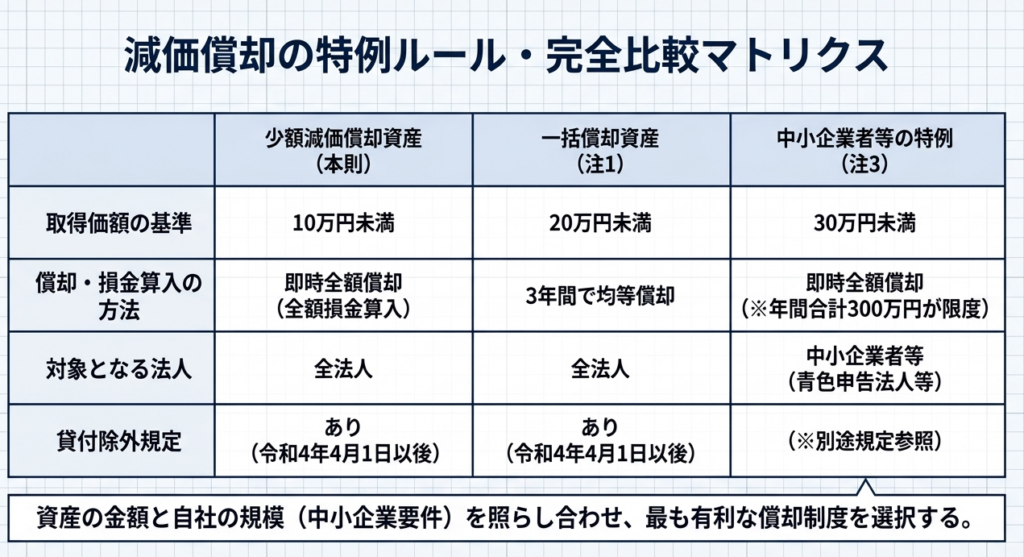

6. 実務における選択肢:20万円・30万円基準との比較検討

10万円未満の基準以外にも、「一括償却資産」や「中小特例」が存在します。これらを経営状況に応じて使い分けるのが、ベテランならではの戦略的アドバイスです。

一括償却資産(20万円未満):

・3年間で均等償却(毎年3分の1ずつ損金化)します。

・戦略: 赤字が見込まれる年度や、利益を将来に取っておきたい場合、あえて即時償却せずこちらを選択し、費用を分散させるのが定石です。

中小企業者等の特例(30万円未満):

・30万円未満の資産を即時損金算入できます。

・戦略: 利益が出ている年度の強力な節税手段です。

重要:

「年間合計300万円」という上限があります。1円でも超えた分は特例を受けられず、通常の償却か20万円基準への移行を余儀なくされるため、年度末の資産取得には細心の注意を払ってください。

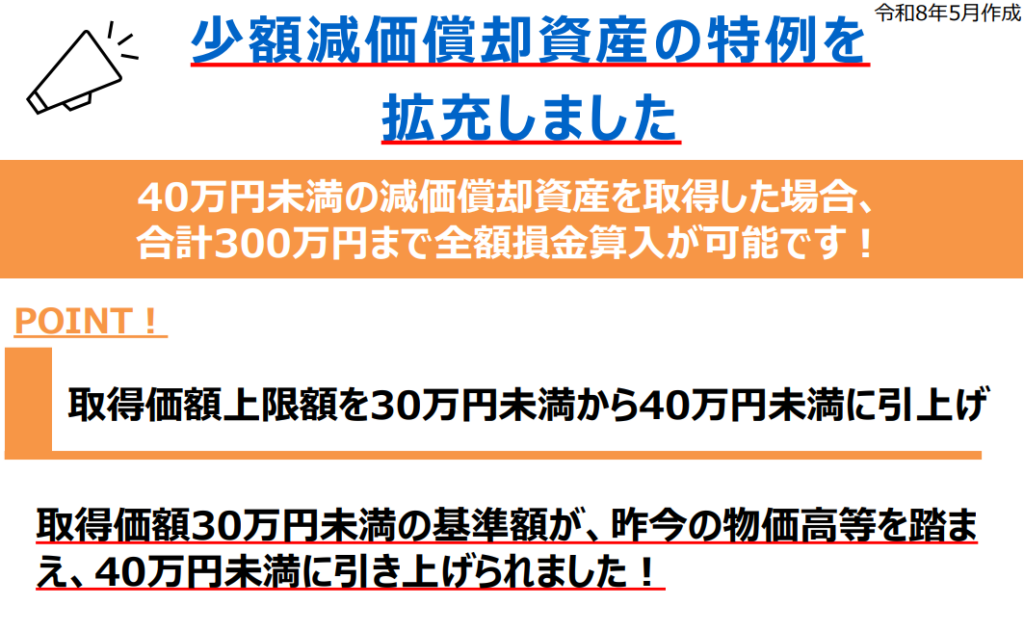

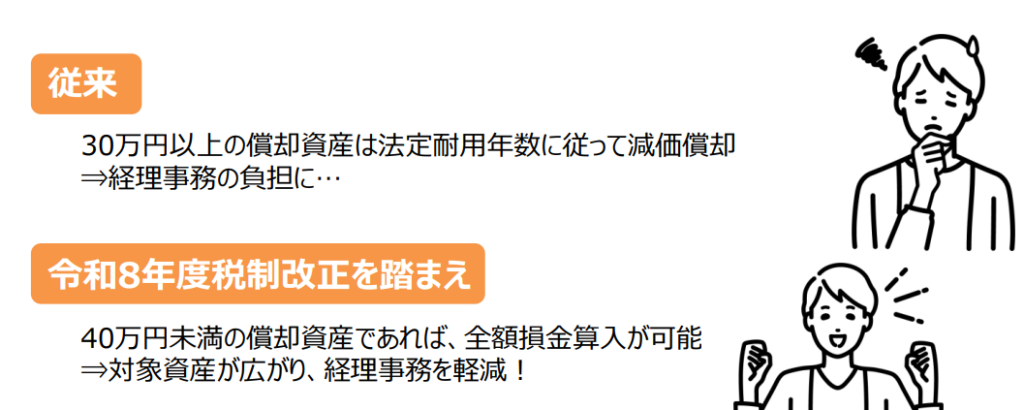

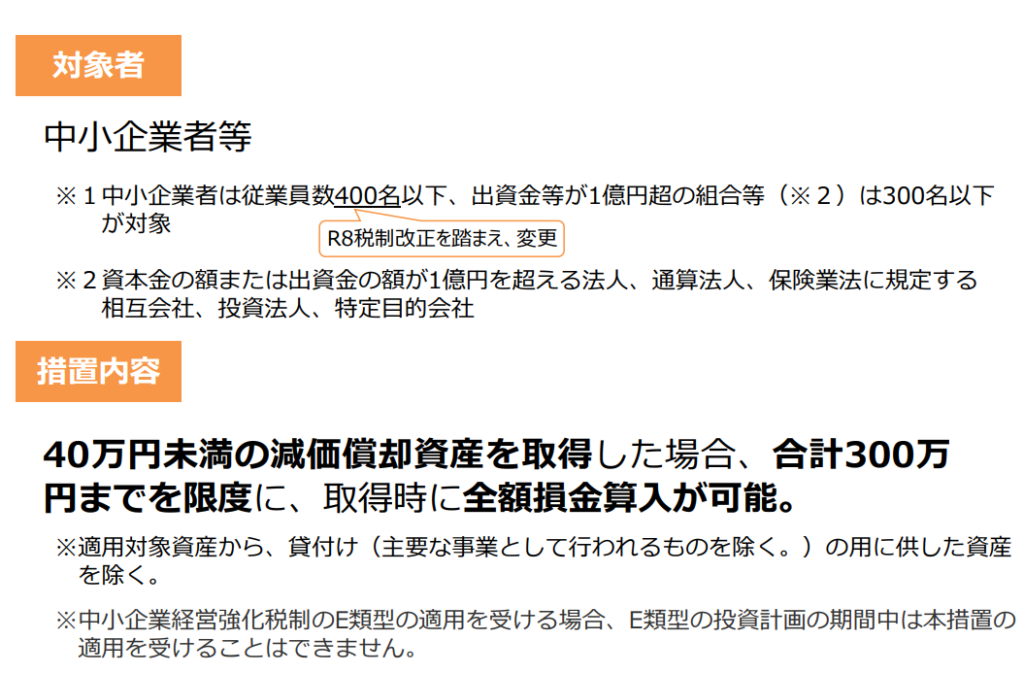

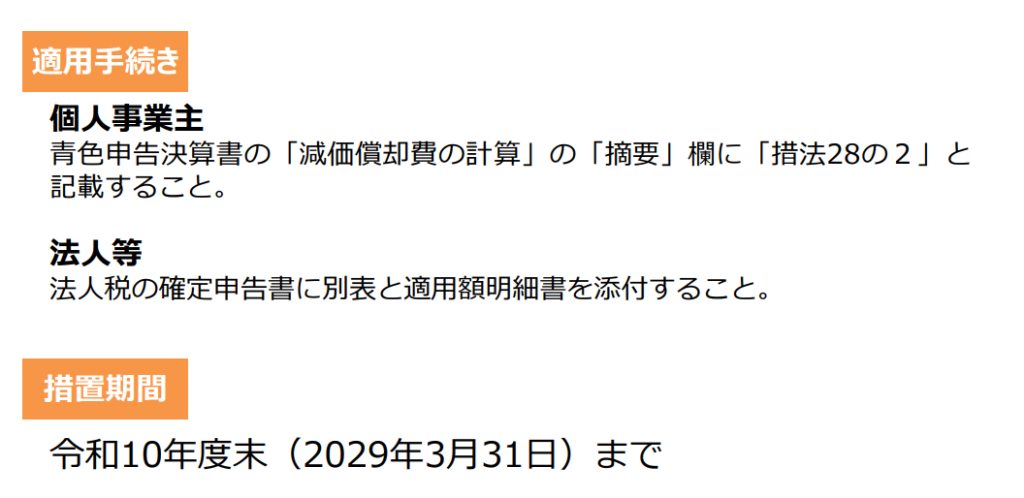

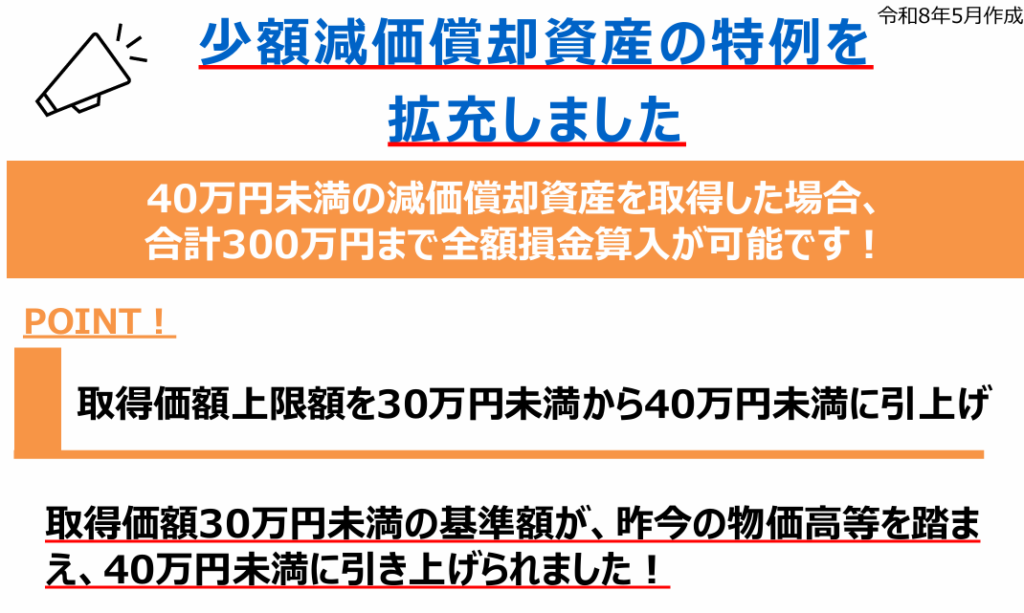

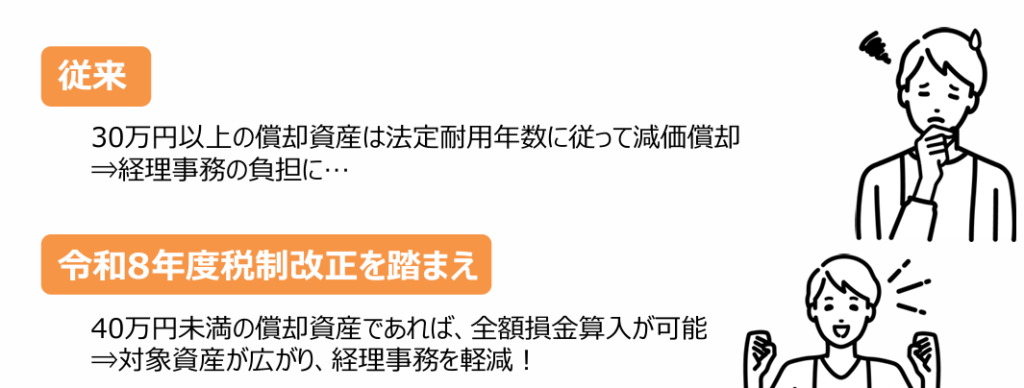

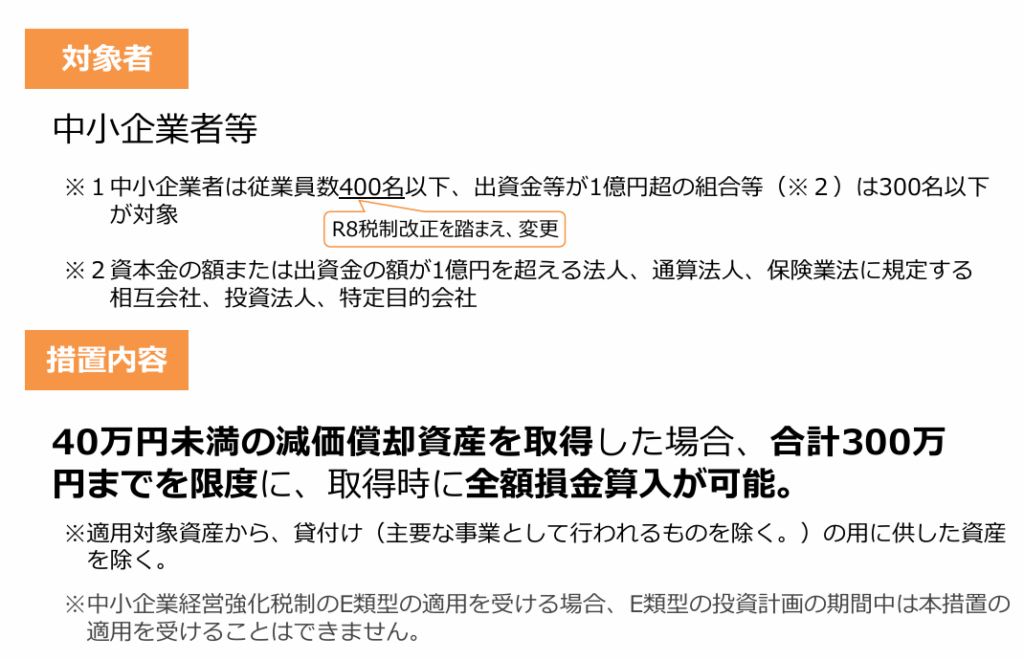

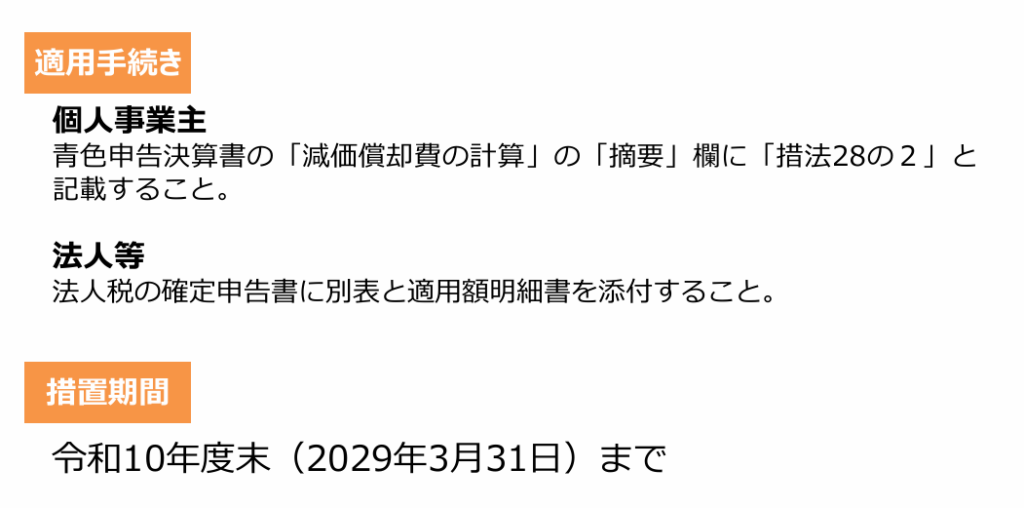

2026年4月からの税制改正

2026年4月から少額減価償却資産の特例が拡充され、従来の「30万円未満」から「40万円未満」に金額基準が引き上げられました。

7. まとめ:実務での見落としを防ぐための最終確認

最後に、実務現場でのミスをゼロにするためのチェックリストを提示します。

- 事業供用日の証憑確保:

調査対策として、納品書や検収書、設置完了報告書を必ず保管し、「事業供用年度」の正当性を証明できるようにしてください。 - 消費税方式の統一:

10万円の判定は、法人が採用している経理方式(税込・税抜)によります。方式を混在させると判定ミスに直結するため、社内ルールの徹底が必要です。 - 貸付運用の有無:

令和4年以降の取得分について、社外に貸し出している資産がないか再確認してください。 - 一発勝負の原則:

「一度資産計上したらアウト」です。決算整理の段階で、少額資産として落とすべきものを漏らさずピックアップしてください。

適正な経理処理の積み重ねこそが、顧問先の健全な財務体質を築き、不必要な税務リスクを回避する唯一の道です。常に原典であるNo.5403の趣旨を理解し、プロとしての論理的な判断を貫いていきましょう。

ガイド:Q&A

1. 少額の減価償却資産を損金の額に算入するための会計上の要件は何ですか?

その法人が対象の資産を事業の用に供した事業年度において、取得価額に相当する金額を損金経理する必要があります。この損金経理が行われた場合に限り、その全額を損金の額に算入することが認められます。

2.「使用可能期間が1年未満のもの」の判定は、法定耐用年数に基づいて行われますか?

いいえ、法定耐用年数でみるのではありません。その法人が営む業種において一般的に消耗性であると認識され、かつ平均的な使用・補充状況からみて使用可能期間が1年未満であるかどうかで判定します。

3. テレビ放映用のコマーシャルフィルムが「使用可能期間が1年未満のもの」に該当する場合の理由を説明してください。

コマーシャルフィルムの法定耐用年数は通常2年ですが、実際のテレビ放映期間は1年未満であることが一般的だからです。そのため、実際の放映期間が1年未満であれば、この規定に該当します。

4. 取得価額が10万円未満かどうかの判定は、どのような単位で行われますか?

通常1単位として取引される単位ごとに判定します。個々の部品や構成要素ごとではなく、取引の慣習上の単位が基準となります。

5. 応接セットを取得した場合、10万円未満かどうかの判定は椅子1脚ごとに行いますか?

いいえ、椅子1脚ごとではなく、通常1組で取引されるテーブルと椅子のセット合計額で判定します。応接セットはセットとして機能し、取引されるのが一般的であるためです。

6. カーテンの取得価額の判定において、1枚ごとの金額ではなく合計額で判定する理由は何ですか?

カーテンは1枚だけで機能するものではなく、一つの部屋で数枚が組み合わされて初めて機能を発揮するものだからです。そのため、部屋ごとにその合計額が10万円未満かどうかを判定します。

7. 令和4年4月1日以後に取得した資産のうち、少額の減価償却資産の規定から除外されるのはどのようなケースですか?

貸付けの用に供した資産が除外されます。ただし、主要な事業として行われる貸付けに使用されるものは除外の対象外(つまり、規定の適用が可能)となります。

8. 一度資産として計上した少額の資産を、後の事業年度で一括して損金経理することは認められますか?

認められません。少額の減価償却資産として損金算入できるのは、事業の用に供した事業年度に全額を損金経理した場合に限られます。

9.「一括償却資産」として3年間で償却できる規定を選択できるのは、どのような資産ですか?

取得価額が20万円未満の減価償却資産が対象となります。これらは各事業年度ごとに、その全部または一部を一括して3年間で償却する方法を選択することが可能です(一部の貸付け用資産を除く)。

10. 中小企業者等の場合、取得価額がいくら未満であれば損金算入の特例を検討できますか?

取得価額が30万円未満のものが対象となります。詳細はコード5408「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」に定められています。

用語集

| 用語 | 定義・説明 |

| 少額の減価償却資産 | 使用可能期間が1年未満、または取得価額が10万円未満の減価償却資産。一定の要件下で全額を損金算入できる。 |

| 損金経理 | 費用または損失として、法人の確定した決算において経理すること。 |

| 法定耐用年数 | 財務省令により資産の種類ごとに定められた税務上の償却期間。 |

| 使用可能期間 | 法人の営む業種の一般的認識、使用状況、補充状況から判断される実質的な耐用期間。 |

| 取引単位 | 応接セットの「組」や部屋ごとの「カーテン」のように、通常1つのまとまりとして取引や機能を発揮する単位。 |

| 一括償却資産 | 取得価額が20万円未満の資産を対象に、3年間で均等に償却する制度。事業年度ごとに選択可能。 |

| 中小企業者等の特例 | 取得価額30万円未満の資産について、中小企業者等に認められる損金算入の特例。 |

| 事業の用に供する | 取得した資産を実際に業務のために使い始めること。判定や償却の基準点となる。 |

コメント