国税庁から公表されている質疑応答事例「合併法人の株主と被合併法人の株主との間に親族関係がない場合の完全支配関係について」について解説します。

解説動画

詳細

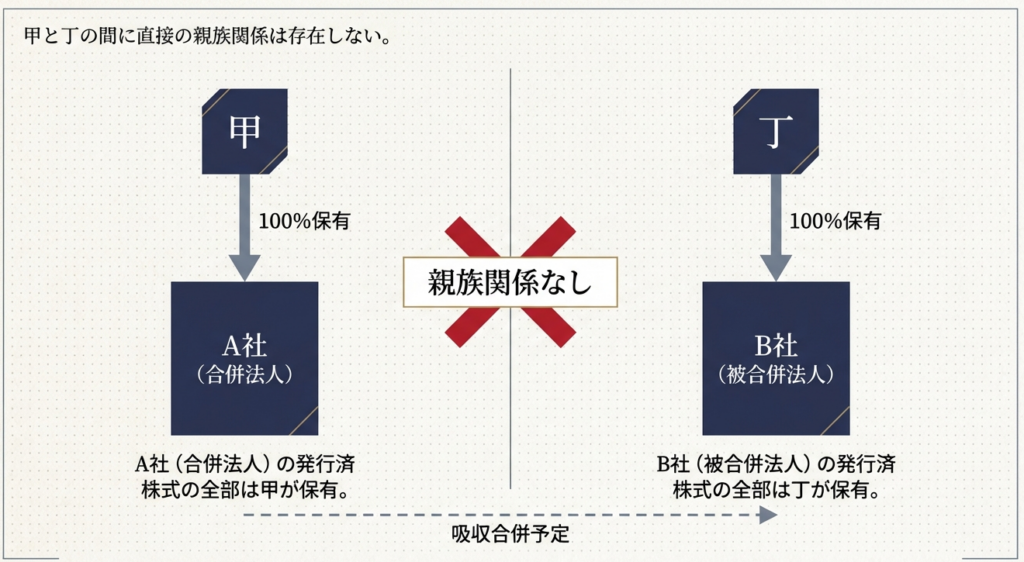

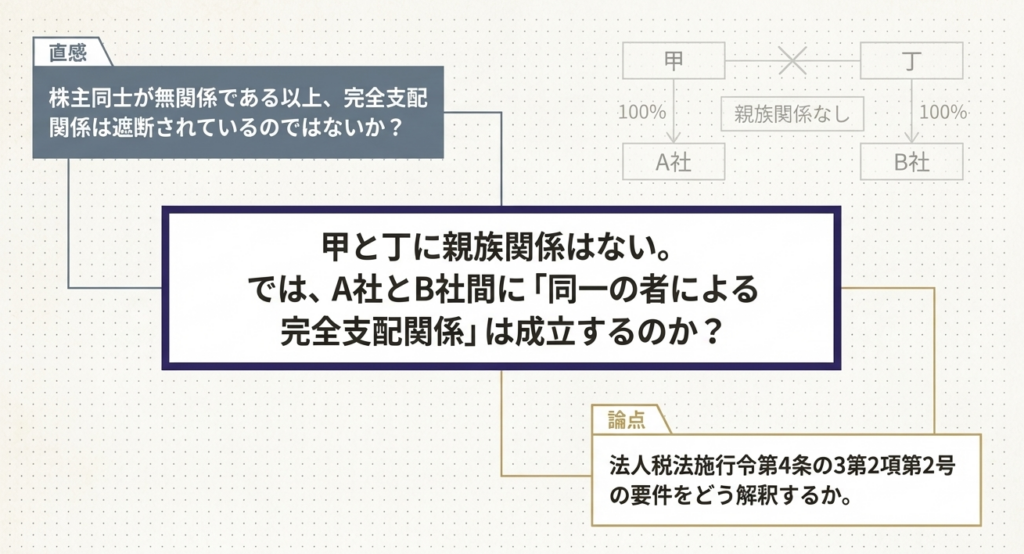

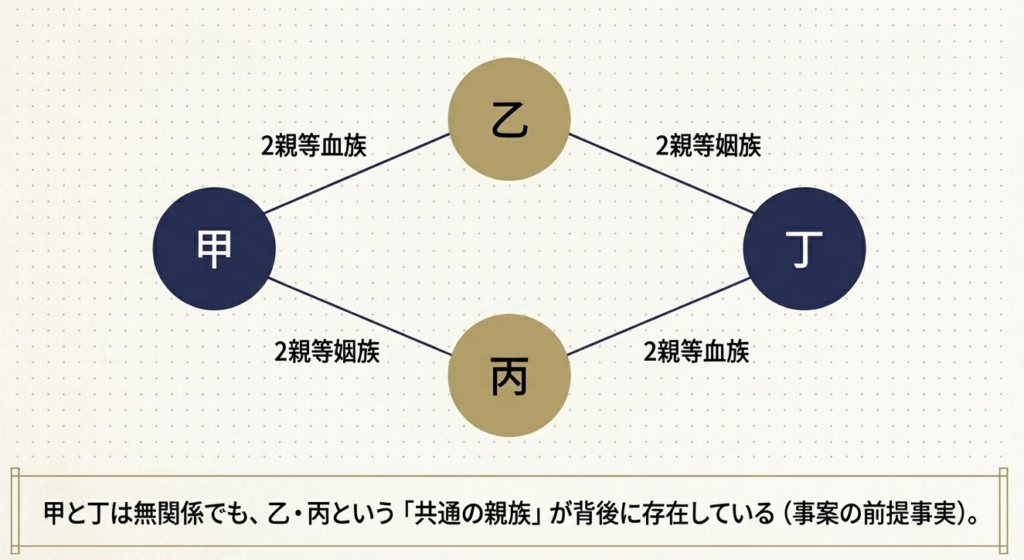

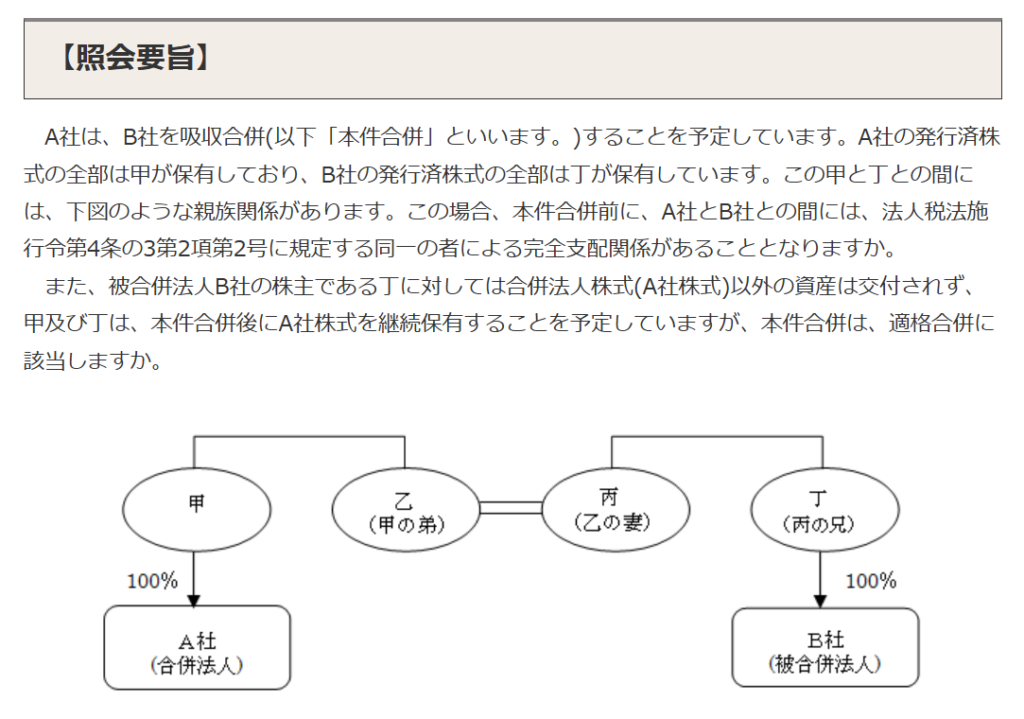

合併法人(A社)の株主「甲」と被合併法人(B社)の株主「丁」の間に直接の親族関係がないケースについての解説です。

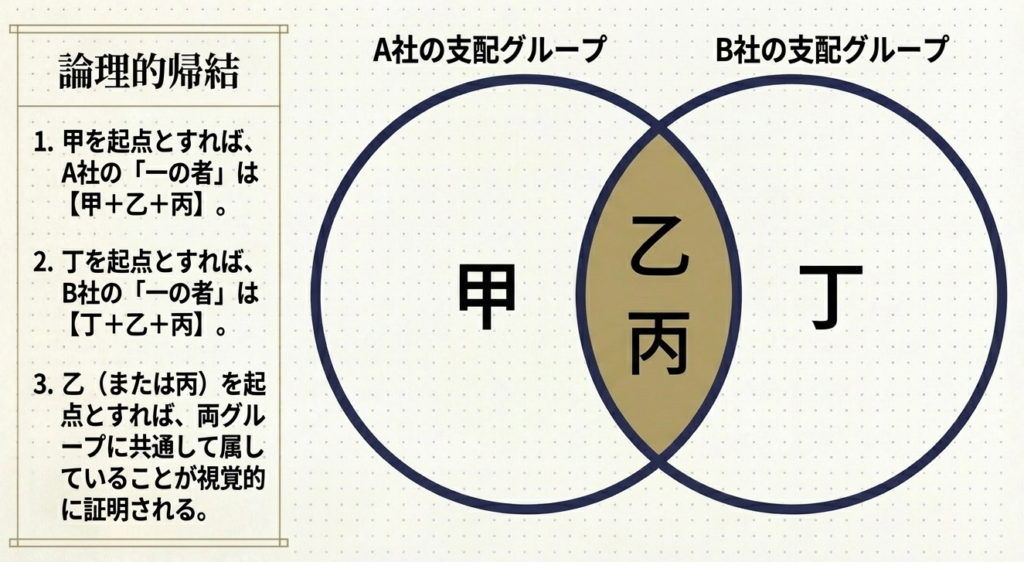

完全支配関係の判定において、個人株主とその親族等はまとめて「一の者」として扱われますが、この際の親族等は株主に限定されません。そのため、甲と丁が直接の親族関係になくとも、甲の親族であり、かつ丁の親族でもある共通の人物(乙や丙など)が存在する場合、その共通の人物を「同一の者」の起点として判定を行います。結果として、A社とB社には「同一の者による完全支配関係がある」とみなされます。

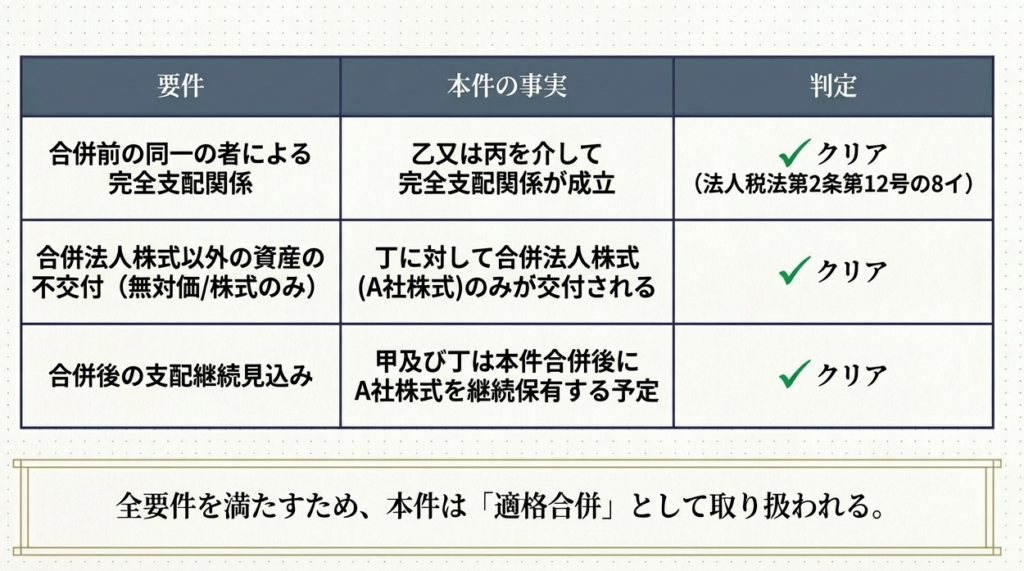

したがって、合併時にB社株主の丁に対してA社株式のみが交付され、合併後も甲と丁が継続して株式を保有する見込みであれば、税務上の「適格合併」に該当します。

スライド解説

解説:合併法人の株主と被合併法人の株主との間に親族関係がない場合の完全支配関係

1. 導入:組織再編税制における完全支配関係の重要性

組織再編税制の検討において、「完全支配関係」の有無は、その再編が適格か非適格かを分ける決定的な分岐点です。適格判定を得られれば、資産の移転に伴う譲渡損益の計上が繰り延べられ、税務コストを抑えた機動的なグループ再編が可能となります。しかし、税務専門家として警鐘を鳴らしたいのは、この「完全支配関係」の判定こそが、実務上の「致命的な陥穽(かんせい)」になり得るという点です。

多くの場合、実務担当者は株主名簿の直接的な出資関係のみを確認して安心しがちですが、それは極めて危険な予断です。出資関係が直接的でない、あるいは株主本人同士に面識すらないケースであっても、親族関係の網羅的な把握を怠れば、本来享受できるはずの適格判定を見逃す、あるいは逆に非適格と誤認するリスクを孕んでいます。

本照会事例は、一見すると無関係に見える個人株主間の「完全支配関係」をどう読み解くか、プロフェッショナルが備えるべき戦略的視座を提示しています。

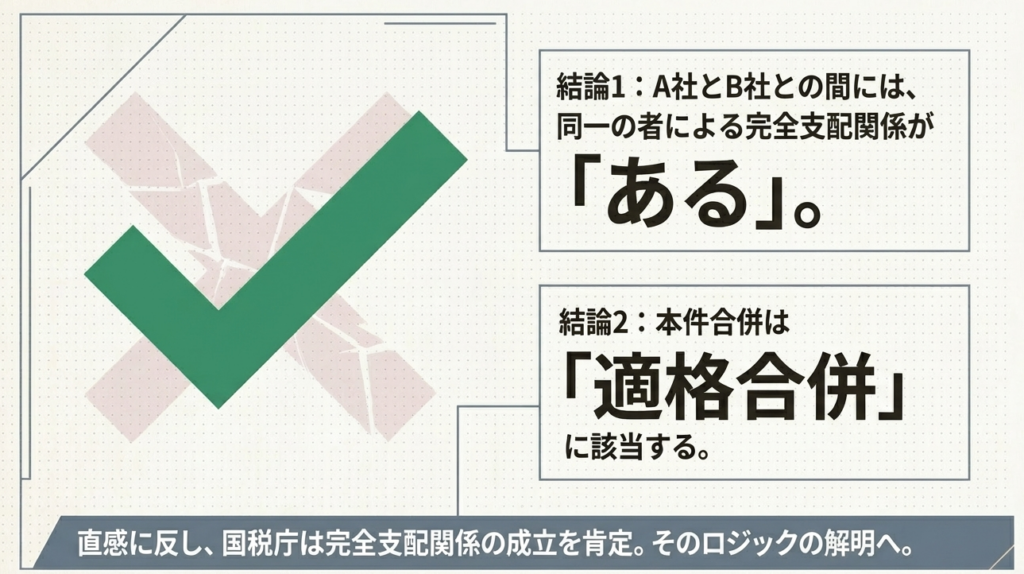

2. 結論:本照会事例における税務上の取り扱い

本照会事例に対する国税庁の回答に基づき、本件合併の最終的な帰結を提示します。

判定結果の明示

「同一の者による完全支配関係」の認定

合併法人(A社)と被合併法人(B社)の間には、法人税法施行令第4条の3第2項第2号に規定する「同一の者による完全支配関係」が認められます。

「適格合併」への該当

本件合併は、対価として合併法人株式(A社株式)以外の資産が交付されず、かつ合併前後の完全支配関係の継続が見込まれることから、税務上の「適格合併」に該当します。

実務における判断のパラダイムシフト

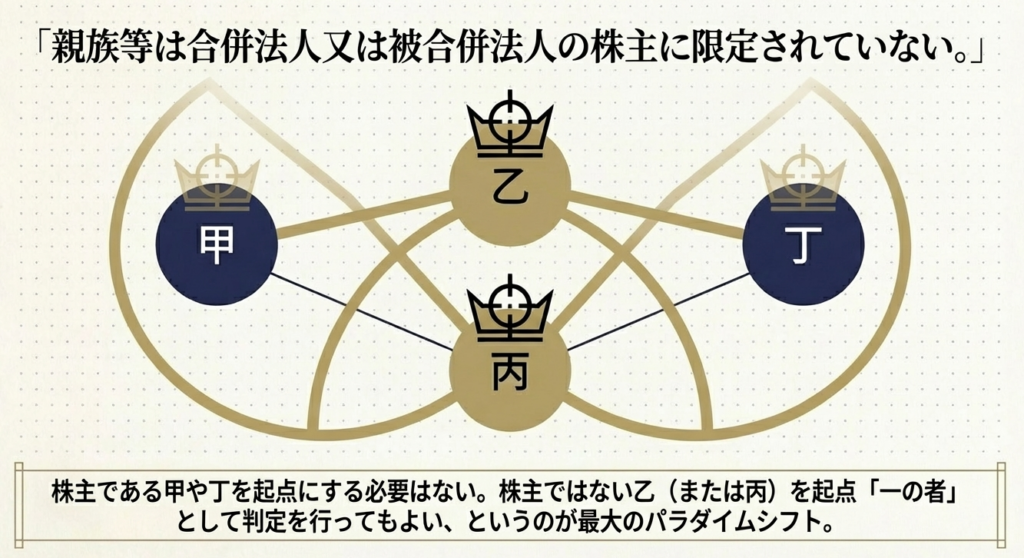

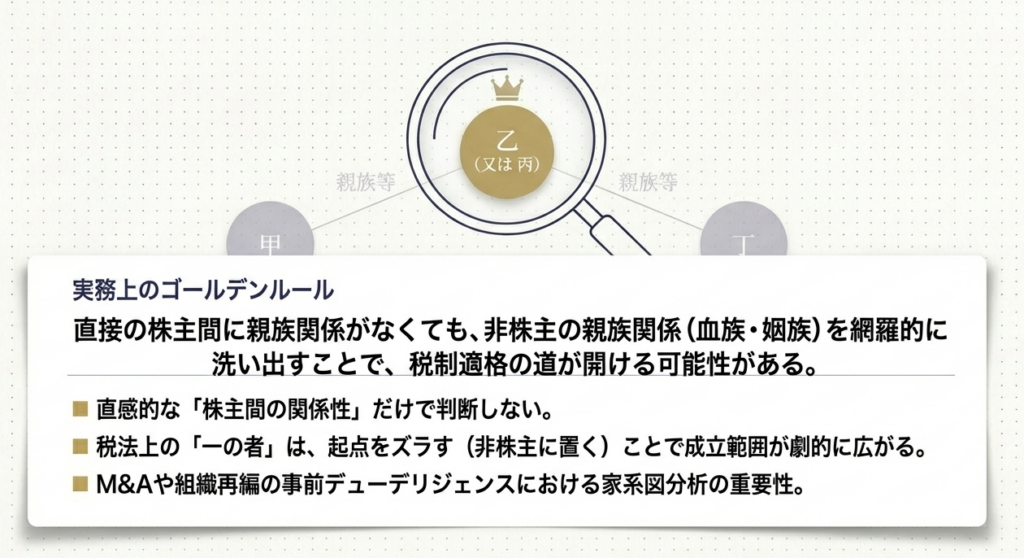

本事例が実務家に迫るパラダイムシフトは、「株主対株主の関係チェックから、共通の親族という『アンカー(起点)』の探索への移行」です。

たとえ株主である甲と丁が法的に親族関係になく、赤の他人であったとしても、一人の共通の親族を介在させることで「一の者」としての外延が重なり、100%支配が成立し得るという点です。

形式的な株主名簿の確認だけでは不十分であるという認識こそが、適格判定の実務における出発点となります。

3. 詳細解説:法令に基づく「一の者」と「完全支配関係」の解釈

なぜこのような結論が導き出されるのか、その核心となる法的ロジックを整理します。

「一の者」の定義と親族の範囲

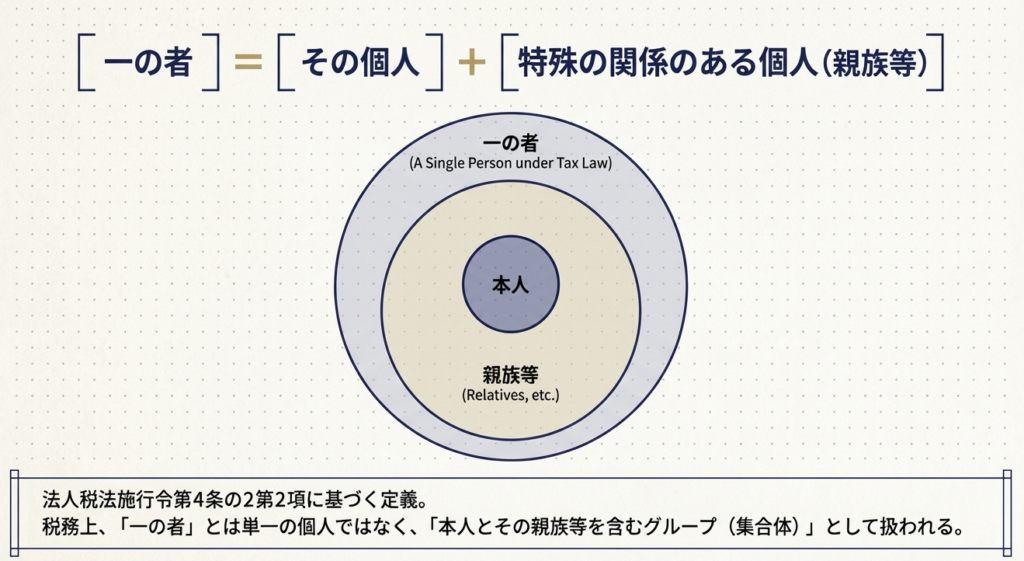

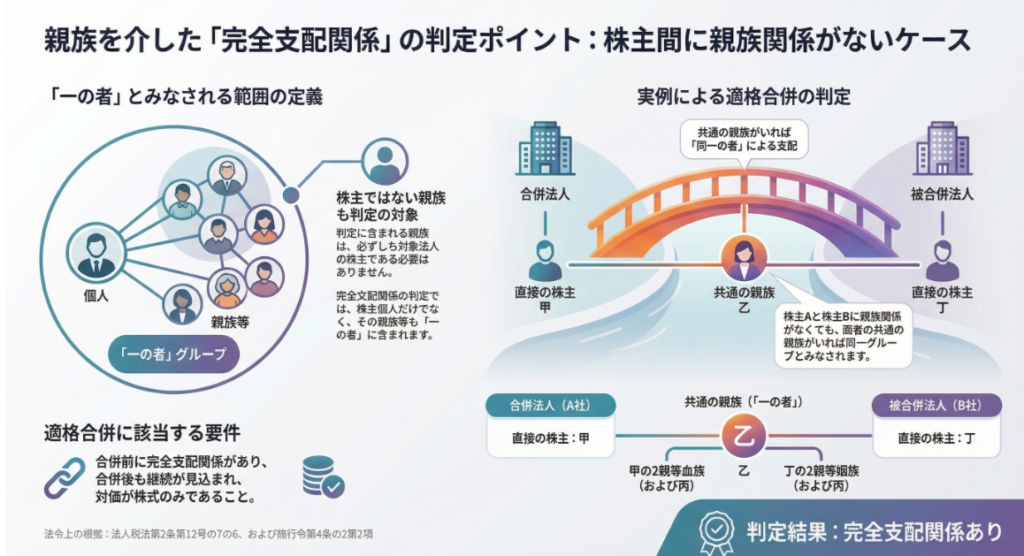

法人税法における完全支配関係の判定において、鍵となるのは法人税法施行令第4条の2第2項に規定される「一の者」の定義です。株主が個人である場合、「一の者」には「その者及びこれと特殊の関係のある個人(親族等)」が含まれます。

法第2条第12号の7の5(定義)に規定する政令で定める関係は、一の者(その者が個人である場合には、その者及びこれと前条第1項に規定する特殊の関係のある個人)が法人の発行済株式等(同号に規定する発行済株式等をいう。以下この条において同じ。)の総数又は総額の100分の50を超える数又は金額の株式又は出資を保有する場合における当該一の者と法人との間の関係(以下この項において「直接支配関係」という。)とする。この場合において、当該一の者及びこれとの間に直接支配関係がある1若しくは2以上の法人又は当該一の者との間に直接支配関係がある1若しくは2以上の法人が他の法人の発行済株式等の総数又は総額の100分の50を超える数又は金額の株式又は出資を保有するときは、当該一の者は当該他の法人の発行済株式等の総数又は総額の100分の50を超える数又は金額の株式又は出資を保有するものとみなす。2 法第2条第12号の7の6に規定する政令で定める関係は、一の者(その者が個人である場合には、その者及びこれと前条第1項に規定する特殊の関係のある個人)が法人の発行済株式等(発行済株式(自己が有する自己の株式を除く。)の総数のうちに次に掲げる株式の数を合計した数の占める割合が100分の5に満たない場合の当該株式を除く。以下この項において同じ。)の全部を保有する場合における当該一の者と当該法人との間の関係(以下この項において「直接完全支配関係」という。)とする。この場合において、当該一の者及びこれとの間に直接完全支配関係がある1若しくは2以上の法人又は当該一の者との間に直接完全支配関係がある1若しくは2以上の法人が他の法人の発行済株式等の全部を保有するときは、当該一の者は当該他の法人の発行済株式等の全部を保有するものとみなす。

ここで実務上決定的に重要なのは、「判定の起点となる親族自身は、必ずしも対象法人の株主である必要はない」という事実です。

本事例において、株主ではない乙や丙が「一の者」のハブとして機能する点が、本ロジックの要諦です。

親族関係を介した特殊な判定ロジック

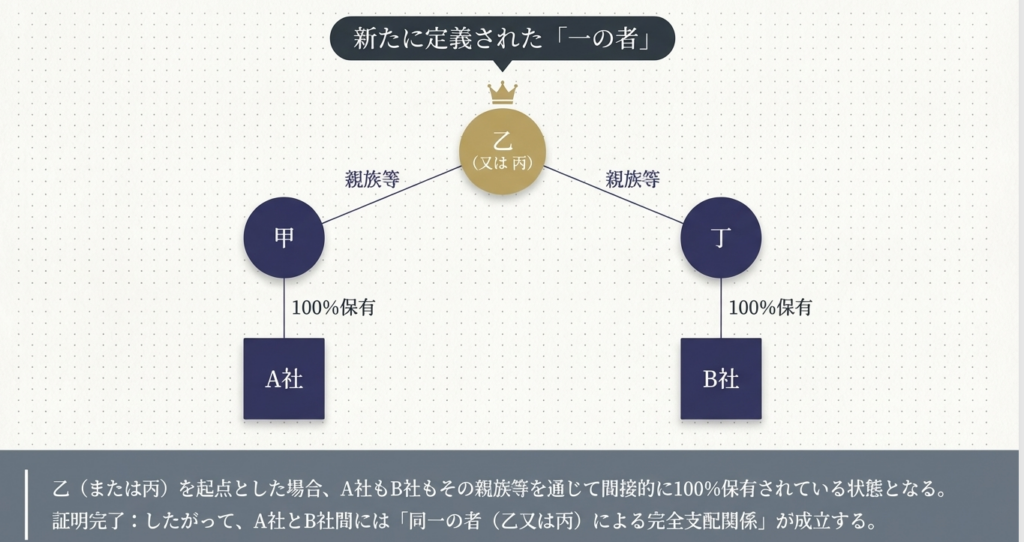

本事例における甲(A社株主)と丁(B社株主)の関係を、共通の親族である乙または丙を「アンカー」として分析します。

乙を起点とした判定:

乙にとって、甲は「2親等血族」であり、法人税法施行令第4条の2第2項の親族に該当します。したがって、乙から見て甲が保有するA社株式は「一の者」による100%支配となります。

同時に、乙にとって、丁は「2親等姻族」であり、同じく親族に該当します。よって、乙から見て丁が保有するB社株式も「一の者」による100%支配となります。

丙を起点とした判定:

丙にとっても同様に、甲(2親等姻族)と丁(2親等血族)は共に親族の範囲内です。

このように、株主ではない乙や丙という「同一の者」を基準に据えることで、A社とB社は「同一の者による完全支配関係」にあるという法的擬制が成立します。

適格合併要件の充足性の評価

法人税法第2条第12号の8イおよび施行令第4条の3第2項第2号に基づき、以下の要件を満たすため、本件は適格合併となります。

- 完全支配関係の継続見込み:

合併後も「一の者(乙または丙)」による完全支配関係が継続する見込みであること。 - 対価資産の限定:

合併法人株式以外の資産が交付されないこと。 - 継続保有要件:

株主である甲および丁が、合併後も継続して株式を保有する予定であること。

4. まとめ:実務での注意点と判断のポイント

本事例から得られる教訓は、組織再編の現場における「事実確認の深度」の重要性です。実務担当者が明日から実践すべきチェックポイントを整理します。

- 株主名簿を超えた「親族関係図」の作成

主要株主の家系図を整理し、一見無関係に見える株主間を繋ぐ「共通の親族」がいないかを徹底的に洗い出してください。 - 「戸籍謄本」による裏付け調査の徹底

経験上、クライアントからのヒアリングだけでは、遠縁の親族や姻族の関係は見落とされがちです。法的確実性を担保するためには、エビデンスとして戸籍謄本等を確認することがプロフェッショナルとしての「ゴールドスタンダード」です。 - 「非株主」を起点とした支配関係の再チェック

株主本人の親族関係だけに目を向けるのではなく、株主の配偶者やその兄弟など、共通の縁戚が「一の者」のアンカーになり得ないかを多角的に検証してください。 - 継続保有に関する合意の文書化

適格判定は「見込み」に基づくため、再編後の保有方針について株主間で明確な合意を形成し、その経緯を議事録等で残しておくことが税務リスクの低減に繋がります。

本解説は、令和7年8月1日現在の法令等に基づいた一般的な回答です。組織再編税制は、わずかな事実関係の相違が課税関係に劇的な変化をもたらします。

個別の事案については、常に最新の質疑応答事例をアップデートし、形式的な判定に留まらない深い洞察を持って臨むことが、我々プロフェッショナルに課せられた責務です。

ガイド:Q&A

1.「完全支配関係」の基本的な定義について説明してください。

完全支配関係とは、一の者が法人の発行済株式等の全部を直接もしくは間接に保有する関係、または一の者と当事者間の完全支配関係がある法人相互の関係を指します。

2. 完全支配関係を判定する際、株主が個人である場合の「一の者」には誰が含まれますか。

株主が個人である場合、「一の者」にはその個人本人だけでなく、その者と特殊の関係のある個人(親族等)も含まれます。

3.「同一の者による完全支配関係」がある場合の適格合併の主な要件を述べてください。

合併前に同一の者による完全支配関係があり、合併後もその継続が見込まれること、かつ被合併法人の株主に合併法人株式(または親法人株式)以外の資産が交付されないことが要件です。

4. 本事例において、合併法人A社と被合併法人B社の株主構成はどのようになっていますか。

合併法人A社の発行済株式の全部は「甲」が保有しており、被合併法人B社の発行済株式の全部は「丁」が保有しています。

5. A社の株主「甲」とB社の株主「丁」の間に直接の親族関係がないにもかかわらず、なぜ同一の者による支配が認められるのですか。

法人との間の完全支配関係の判定において、個人とその親族等は「一の者」とみなされるため、共通の親族を介して同一の者による支配があると判定されるからです。

6. 完全支配関係を判定する際の「親族等」は、その法人の株主である必要がありますか。

いいえ、判定に用いられる「親族等」は合併法人や被合併法人の株主に限定されず、株主以外の親族等も「同一の者」の範囲に含まれます。

7. 本事例における乙と丙は、甲および丁とどのような親族関係にありますか。

乙は甲の2親等血族かつ丁の2親等姻族であり、丙は甲の2親等姻族かつ丁の2親等血族という関係にあります。

8. 適格合併として認められるために、被合併法人の株主に対して交付される資産にはどのような制限がありますか。

被合併法人の株主等に対して、合併法人株式または合併親法人株式のいずれか一方の株式(または出資)以外の資産が交付されてはなりません。

9. 本件合併において、合併後の株式保有に関してどのような予定が示されていますか。

被合併法人の株主である丁に対してはA社株式以外の資産は交付されず、甲および丁は合併後もA社株式を継続保有することを予定しています。

10. 本事例の結論として、本件合併は適格合併に該当しますか、その理由とともに述べてください。

適格合併に該当します。理由は、共通の親族(乙または丙)を通じて合併前に同一の者による完全支配関係があり、合併後もその継続が見込まれ、金銭等の交付も行われないためです。

用語集

| 用語 | 定義・説明 |

|---|---|

| 完全支配関係 | 一の者が法人の発行済株式等の全部を保有する関係、またはその一の者を通じて繋がる法人同士の関係。 |

| 一の者 | 完全支配関係の判定単位。個人の場合は、本人およびその親族等の「特殊の関係のある個人」を一つのグループとして扱う。 |

| 適格合併 | 法人税法上の特定の要件を満たす合併。資産の移転に伴う譲渡損益の計上が繰り延べられる等の税務上の取り扱いを受ける。 |

| 合併法人 | 合併によって他の法人を吸収し、存続する法人のこと(本事例ではA社)。 |

| 被合併法人 | 合併によって消滅する法人のこと(本事例ではB社)。 |

| 2親等血族 | 自身の父母、祖父母、子、孫、および兄弟姉妹などを指す親族関係。 |

| 2親等姻族 | 配偶者の2親等血族、または自身の2親等血族の配偶者などを指す親族関係。 |

| 同一の者による継続保有 | 合併後も、支配していた「一の者」と合併法人の間に完全支配関係が継続すると見込まれている状態。 |

| 法人税法施行令第4条の3 | 適格合併の要件や同一の者による完全支配関係の詳細を規定している法令。 |

コメント