国税庁タックスアンサーの「No.5404 中古資産の耐用年数」について解説します。

解説動画

詳細

中古資産を取得して事業の用に供した際の「耐用年数」の算定方法について解説します。

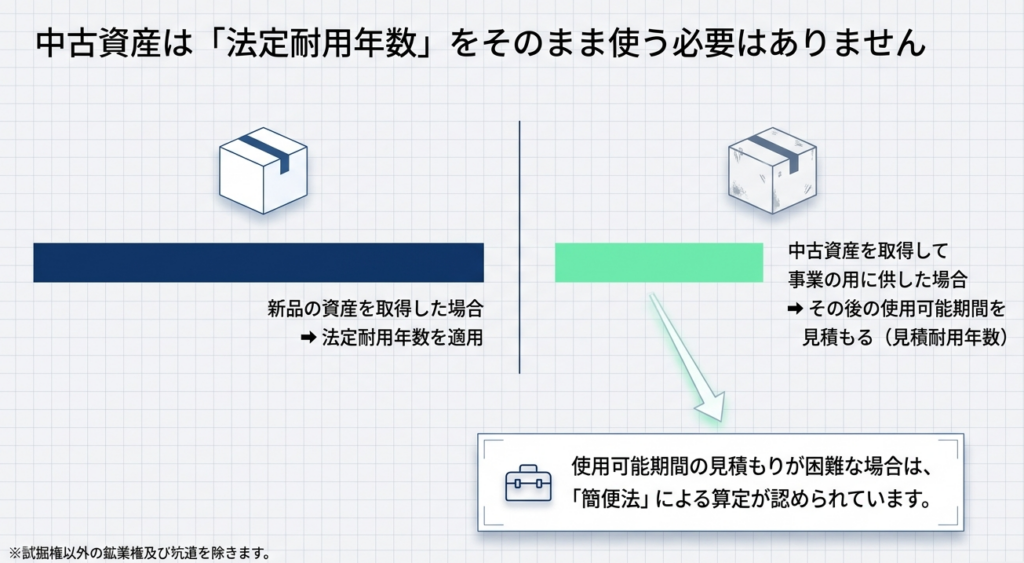

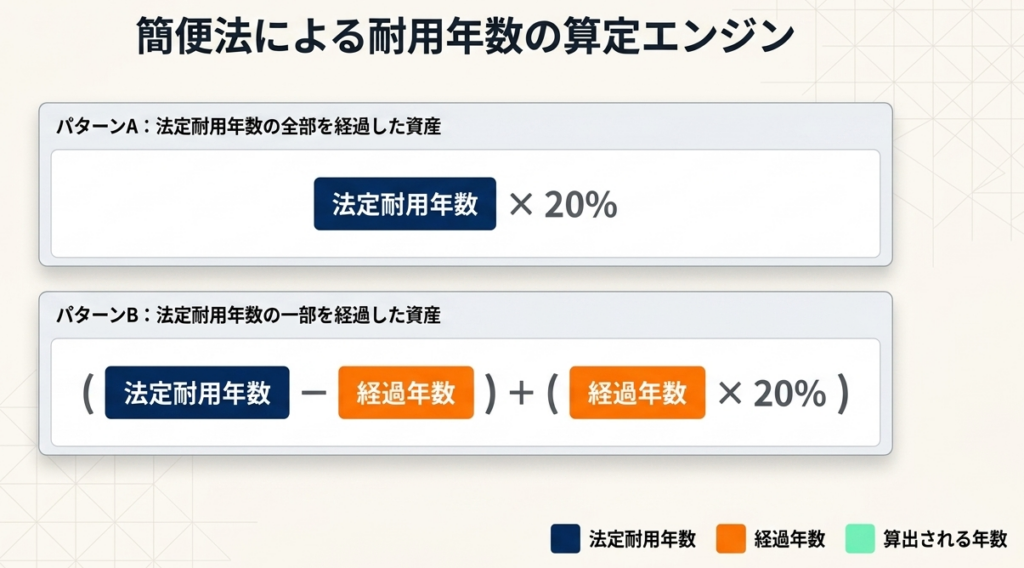

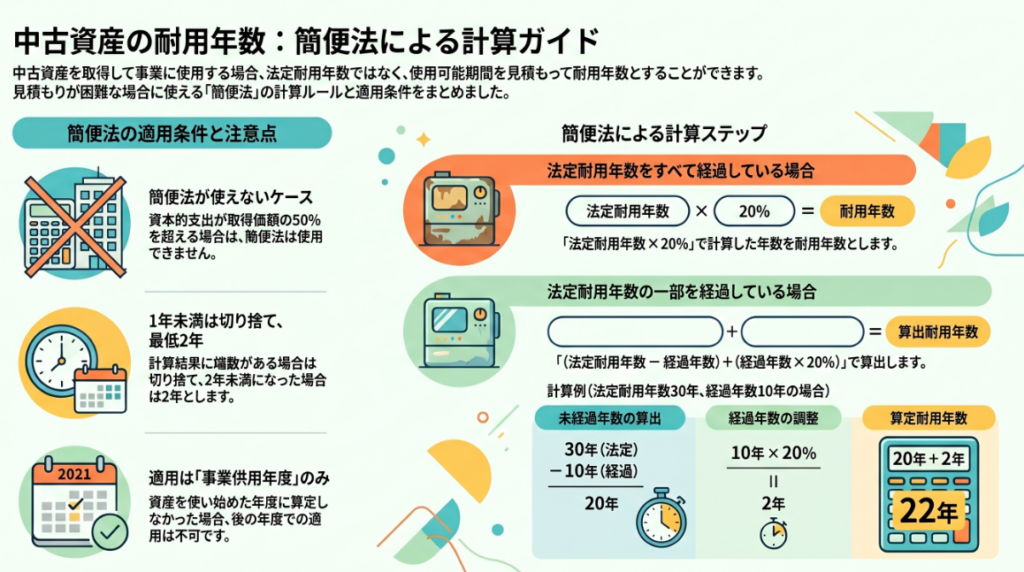

中古資産の耐用年数は、原則として法定耐用年数ではなく「使用可能期間として見積もられる年数」を適用できます。見積りが困難な場合は、以下の「簡便法」で算定します。

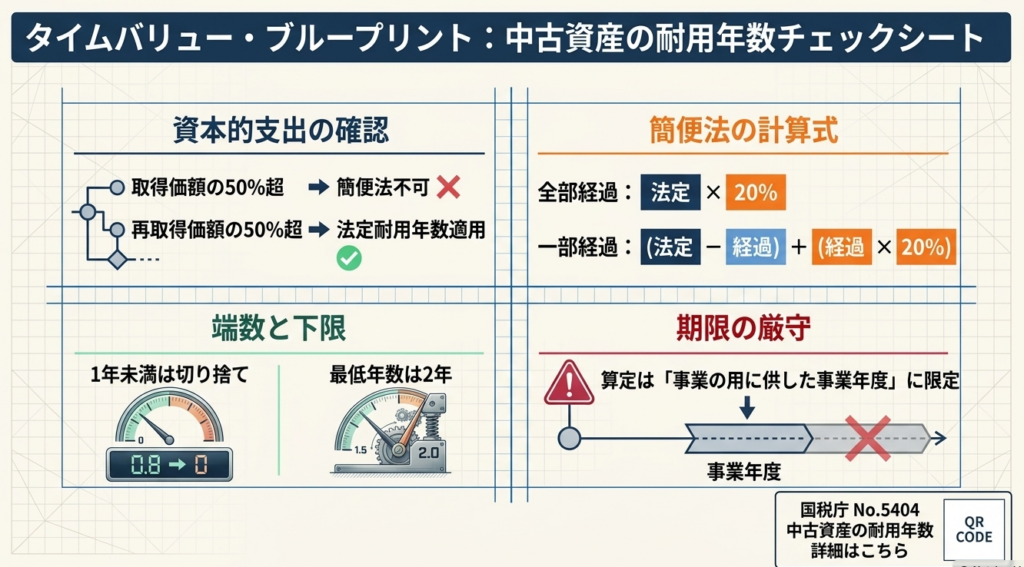

法定期間の全てを経過:

法定耐用年数 × 20%

法定期間の一部を経過:

(法定耐用年数 - 経過年数)+ 経過年数 × 20%

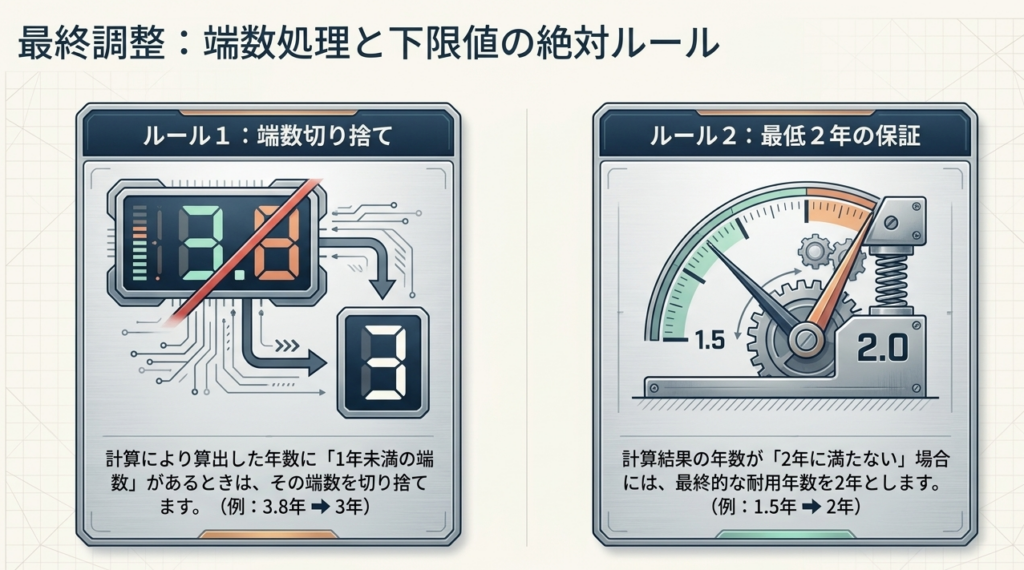

※1年未満の端数は切り捨て、計算結果が2年未満の場合は「2年」とします。

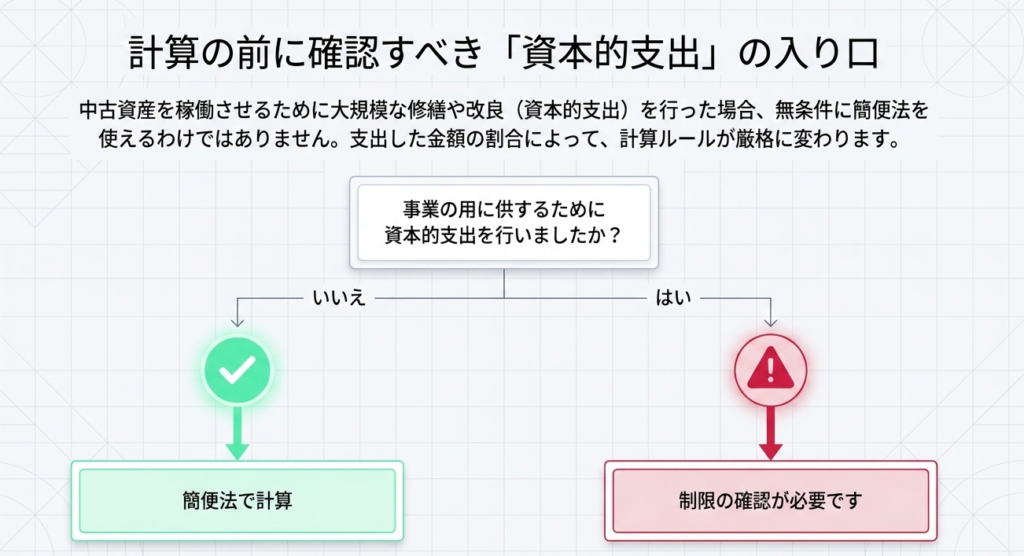

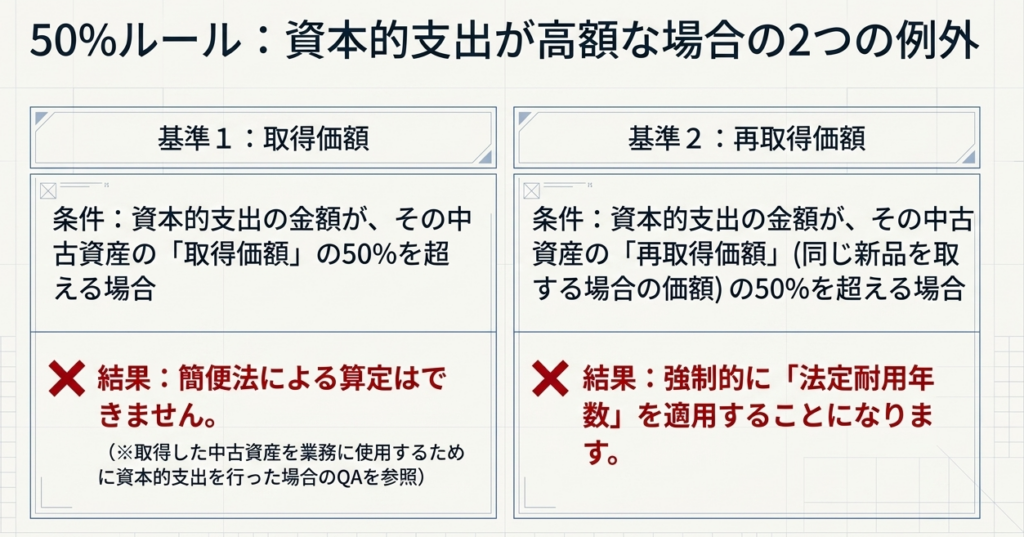

ただし、事業供用時の資本的支出が「中古資産の取得価額の50%」を超える場合は簡便法が使えません。さらに「新品の再取得価額の50%」を超える場合は法定耐用年数を適用します。

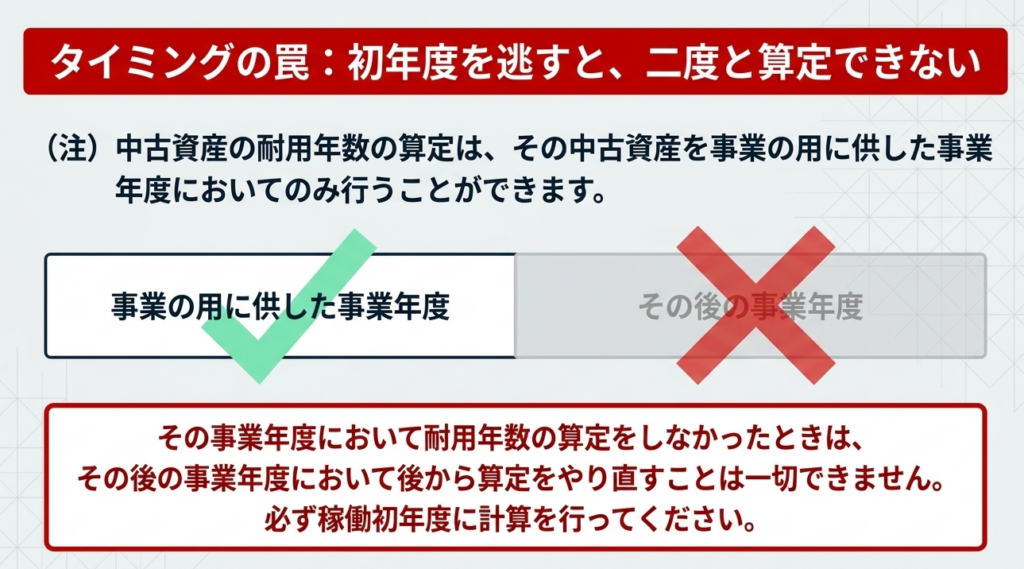

なお、この耐用年数の算定は事業供用した事業年度に行う必要があります。

スライド解説

中古資産の耐用年数算定ガイド:実務上の重要ポイントと「簡便法」の適用判断

1. 導入:なぜ中古資産の耐用年数設定が実務において極めて重要なのか

企業の経営において、中古資産の取得は投資効率を最大化するための極めて有効な手段です。会計専門家の視点から見れば、中古資産の最大の戦略的メリットは、新品と比較して「早期の費用化」が可能である点にあります。適切な耐用年数を設定し、取得初期に多額の減価償却費を計上することは、キャッシュフローの改善と実効性のある節税対策に直結します。

この耐用年数の選定は、税務当局からの否認リスクを最小限に抑える「守り」の側面と、財務戦略を最適化する「攻め」の側面を併せ持つ、実務上の最重要課題の一つです。

中古資産(※試掘権以外の鉱業権および坑道を除きます)の耐用年数は、原則として「事業の用に供した時以後の使用可能期間」を見積もって算定することとされています。

しかし、この「見積り」を客観的に立証することは容易ではありません。そこで、実務上の利便性を考慮した例外的な取り扱いとして、一定の計算式で機械的に算出できる「簡便法」が用意されています。

本記事では、経営判断を加速させるための「結論」を提示した上で、計算ルールの詳細と実務上の落とし穴について解説します。

2. 結論:中古資産における会計・税務上の取り扱いまとめ

実務において、中古資産を取得した際の耐用年数決定には、以下の2つの判断ルートが存在します。担当者は、資産の性質や取得価額、改修計画を鑑み、迅速にルートを選択しなければなりません。

耐用年数算定の2大ルート

- 原則:使用可能期間の見積りによる算定

その資産が今後どれだけの期間使用できるかを、実態に即して合理的に見積もる方法です。 - 例外:簡便法による算定

見積りが困難な場合に適用できる、法定の計算式を用いた簡便的な算出方法です。

実務における「簡便法」の戦略的価値:確実なセーフハーバー

実務の現場では、特段の理由がない限り「簡便法」を選択するのが定石です。その理由は、単なる計算の利便性だけでなく、税務上の「セーフハーバー(安全地帯)」としての機能にあります。

独自の「見積り」には常に税務調査における見解の相違というリスクが伴い、否認された場合には追徴税額や延滞税が発生して経営計画を狂わせます。一方で、簡便法は法令に基づいた客観的な計算式を適用するため、予測可能なキャッシュフローを確保し、不必要な税務リスクを完全に排除できるという大きな経営的メリットがあります。

ただし、後述するように多額の資本的支出を伴う場合には、この「簡便法」が封じられる点に注意が必要です。

3. 詳細解説:耐用年数算定ルールの構造と「簡便法」の計算式

会計実務におけるリスク管理の本質は、法令の厳密な適用にあります。中古資産の耐用年数は、計算結果が1年違うだけで損益に多大な影響を及ぼすため、以下のルールを正確に理解しておく必要があります。

簡便法の具体的な計算式

簡便法は経過期間に応じて以下の2つの計算式を用います。

- 法定耐用年数の全部を経過した資産の場合

(法定耐用年数) × 20% - 法定耐用年数の一部を経過した資産の場合

(法定耐用年数 - 経過年数) + (経過年数 × 20%)

端数処理と最低年数のルール(最終チェック)

上記の計算を行った後、必ず以下の調整を行ってください。

- 1年未満の端数切り捨て:

計算結果に1年未満の端数があるときは、その端数を切り捨てます。 - 最低年数の制限:

切り捨て後の年数が2年に満たない場合(または計算結果が2年未満の場合)は、一律で「2年」とします。

資本的支出による厳格な制限

中古資産に対して多額の改修や修繕を行った場合、簡便法の適用が制限されます。ここでは2つの閾値を厳密に判定しなければなりません。

簡便法適用不可(見積り法への移行):

支出した資本的支出の金額が、その中古資産の「取得価額」の50%を超える場合。

法定耐用年数の強制適用:

支出した資本的支出の金額が、その中古資産の「再取得価額(中古資産と同じ新品のものを取得する場合のその取得価額)」の50%を超える場合。

戦略的アドバイス:調達計画との連動

この判定は資産を取得した「後」ではなく、取得・改修の「契約前」に行うべきです。

中古資産を安価に購入しても、再生のためのリフォーム費用が「再取得価額」の50%を超えてしまえば、強制的に長い法定耐用年数が適用され、当初の費用化計画が破綻します。調達部門と経理部門が連携し、契約締結前にこの「50%ライン」をシミュレーションする体制を構築することが、戦略的プロ procurement(調達)の要諦です。

4. まとめ:実務での運用上の注意点と落とし穴

制度を理論として理解するだけでは不十分です。実務プロセスにおける「手続きの失念」は、取り返しのつかない損失を招きます。

最大の落とし穴:「Use it or Lose it(使わなければ権利を失う)」

簡便法などによる中古資産の耐用年数算定には、極めて厳しい時限的制約があります。

この算定は「その中古資産を事業の用に供した事業年度」においてのみ可能です。 最初の確定申告においてこの適用を選択しなかった場合、後の年度で遡って計算し直すことは一切認められません。一度法定耐用年数で償却を開始してしまえば、その資産については二度と早期費用化の恩恵を受けられないのです。

実践的アドバイス:証憑の「防弾化」

税務当局の調査に備え、以下のプロセスを標準化してください。

- デュアル・チェック・システムの構築:

資産の取得時に、調達部門が「経過年数(中古車なら初度登録、機械なら製造年)」と「再取得価額の見積り」を提示し、経理部門が即座に「50%判定」と「耐用年数計算」を行う二重の確認体制を敷いてください。 - エビデンスのパッケージ化:

初回の償却年度において、計算根拠となった証憑(車検証の写し、中古市場の価格表、メーカーの見積書、メンテナンス記録等)を、固定資産台帳の登録根拠としてセットで保存してください。特に走行距離や稼働時間の記録などは、算定の客観性を「防弾化」するための重要な材料となります。

耐用年数の選定は、単なる事務作業ではなく、企業の固定資産管理体制の健全性を内外に示す重要なプロセスです。このガイドに基づき、確固たる根拠を持って処理を進めてください。正確な実務の積み重ねが、企業の財務基盤を揺るぎないものにします。

中古資産を事業に使用するために支出した「資本的支出」の金額によっては、簡便法の適用が制限されたり、法定耐用年数の適用が強制されたりする場合があります。

- 簡便法が適用できない場合:

資本的支出の金額が、その中古資産の取得価額の50%を超える場合、簡便法による耐用年数の算定はできません。 - 法定耐用年数を適用しなければならない場合:

資本的支出の金額が、その中古資産の再取得価額(新品の取得価額)の50%を超える場合、原則として法定耐用年数を用いる必要があります。

ガイド:Q&A

1. 中古資産を取得した際、耐用年数は原則としてどのように決定されますか。

原則として、その中古資産を事業の用に供した時以後の使用可能期間を見積もった年数によります。ただし、その見積もりが困難な場合には簡便法による算定も認められています。

2. 簡便法を用いることができるのは、どのような状況においてですか。

中古資産の使用可能期間の見積もりが困難な場合に、簡便法による算定を行うことができます。ただし、多額の資本的支出を行った場合など、一定の制限に該当しないことが条件となります。

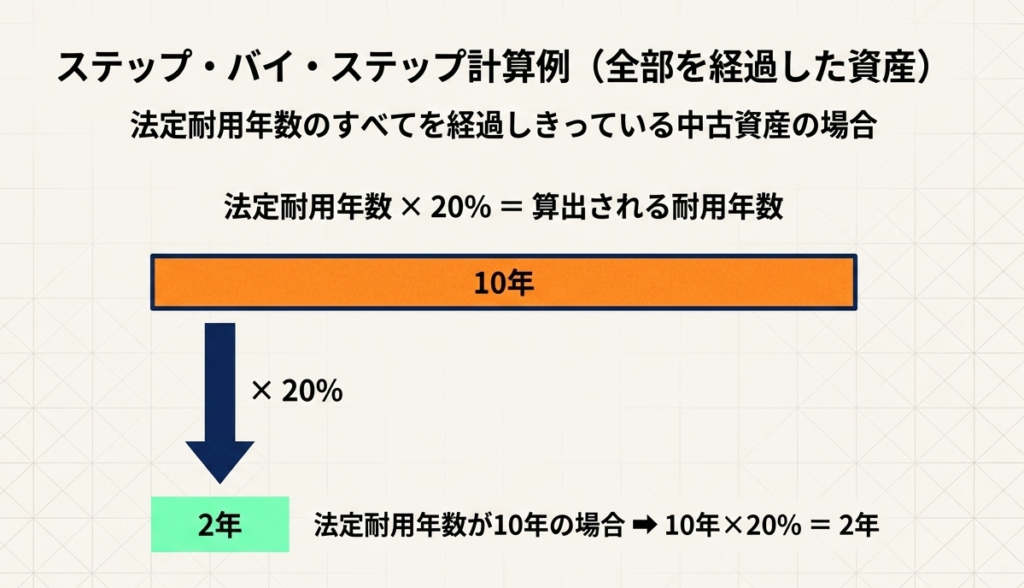

3. 法定耐用年数のすべてを経過した中古資産の耐用年数は、簡便法でどのように計算されますか。

その資産の法定耐用年数の20パーセントに相当する年数を耐用年数とします。例えば、法定耐用年数が10年の場合は2年となります。

4. 簡便法の計算において、1年未満の端数が生じた場合と、計算結果が2年未満になった場合の処理を説明してください。

計算により算出された年数に1年未満の端数があるときは、その端数を切り捨てます。また、切り捨て後の年数が2年に満たない場合には、一律で2年と定めます。

5.「再取得価額」とは何を指しますか。

再取得価額とは、その中古資産と同じ新品の資産を取得する場合に必要となる取得価額のことを指します。

6. 資本的支出が中古資産の取得価額の50%を超えた場合、耐用年数の算定にどのような影響がありますか。

資本的支出の金額が中古資産の取得価額の50%を超える場合は、簡便法を用いて耐用年数を算定することはできなくなります。

7. どのような支出が再取得価額の50%を超えると、法定耐用年数を適用しなければならなくなりますか。

中古資産を事業の用に供するために支出した資本的支出の金額が、その資産の再取得価額の50%を超える場合に、法定耐用年数が適用されます。

8. 簡便法による耐用年数の算定は、どのタイミングで行う必要がありますか。

その中古資産を実際に事業の用に供した事業年度において行う必要があります。最初の年度に算定しなかった場合、翌年度以降に遡って算定することはできません。

9. 簡便法の対象外となる資産にはどのようなものがありますか。

試掘権以外の鉱業権および坑道は、中古資産としての耐用年数算定の対象から除外されています。

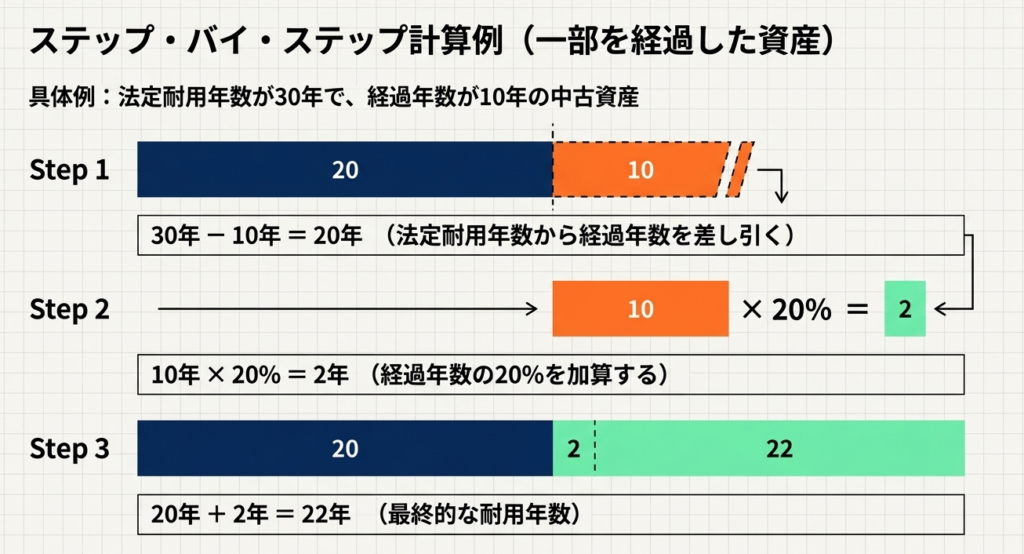

10. 法定耐用年数が30年で、10年経過した資産の簡便法による耐用年数は何年になりますか。

法定耐用年数から経過年数を引いた20年に、経過年数の20%(2年)を加算するため、耐用年数は22年となります。

用語集

- 中古資産:

すでに他者によって使用された後、取得して事業の用に供される資産。 - 法定耐用年数:

法令によって定められた、資産の種類や用途に応じた通常の維持管理下での使用可能期間。 - 見積耐用年数:

中古資産を事業に使用し始めた時点から、あと何年使用できるかを個別に予測した期間。 - 簡便法:

使用可能期間の見積もりが困難な場合に、法定耐用年数と経過年数を用いて機械的に耐用年数を算出する方法。 - 資本的支出:

資産の価値を高めたり、使用可能期間を延長させたりするために支出した金額。 - 再取得価額:

中古資産と同一の新品の資産を、その時点で取得する場合にかかる費用の総額。 - 端数切り捨て:

耐用年数の計算において、1年(12ヶ月)に満たない部分を無視すること。 - 事業の用に供する:

取得した資産を、実際の業務プロセスや収益活動のために使い始めること。

コメント