国税庁タックスアンサーの「No.5402 修繕費とならないものの判定」について解説します。

解説動画

詳細

固定資産の修理・改良等を行った際の「修繕費」と「資本的支出」の判定基準について解説します。

維持管理や原状回復のための支出は「修繕費」として一括で損金算入できますが、資産の価値を高めたり使用可能期間を延長させたりする支出は「資本的支出」となります。例えば、用途変更のための改装や、高品質な部品への交換などは資本的支出に該当します。

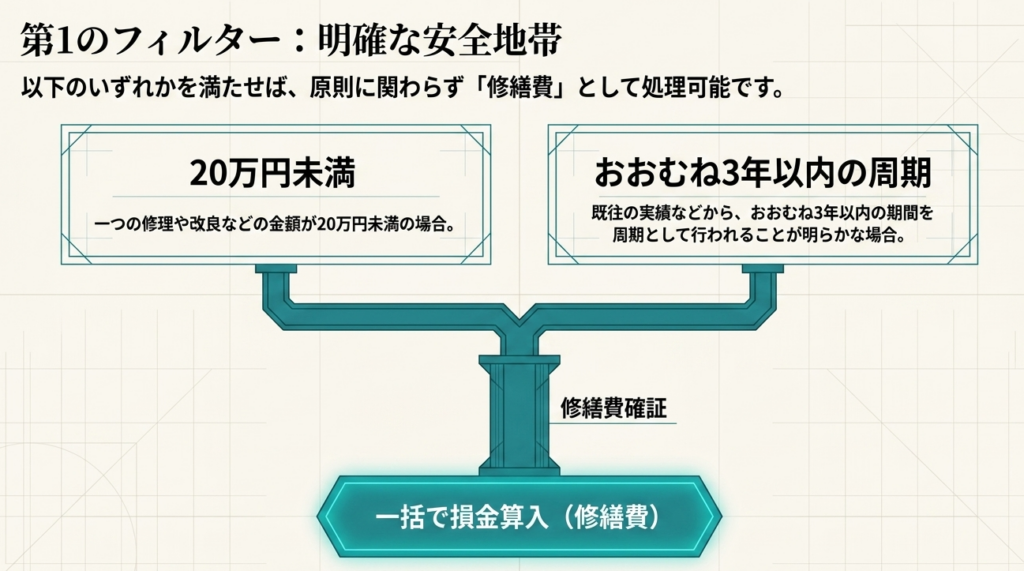

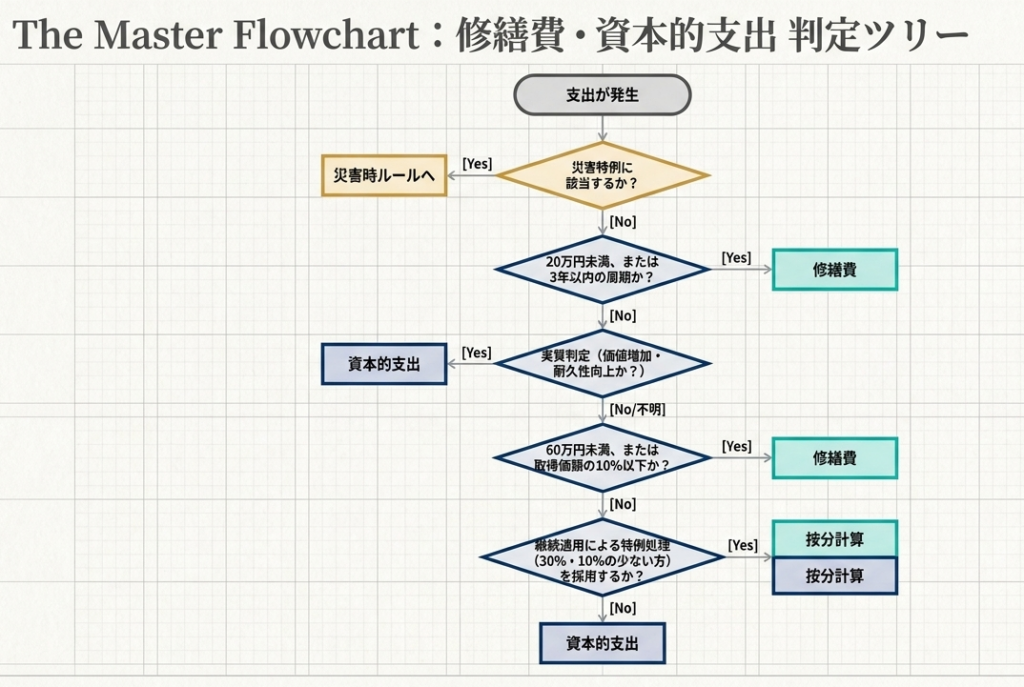

ただし特例として、「1回の支出が20万円未満」または「おおむね3年以内の周期で行われる」ことが明らかな場合は、その全額を修繕費にできます。

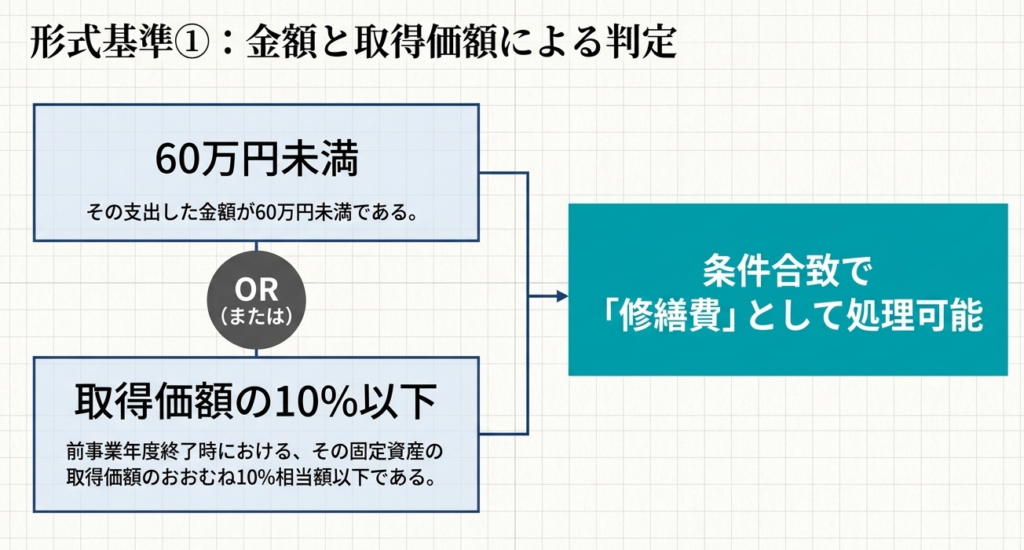

さらに、どちらか区分が不明な場合でも、「金額が60万円未満」または「前期末の取得価額の10%以下」であれば修繕費として処理できる実務上の明確な基準も設けられています。

スライド解説

解説:固定資産の「修繕費」と「資本的支出」の判定実務

1. 導入:なぜ修繕費の判定が実務の最重要課題なのか

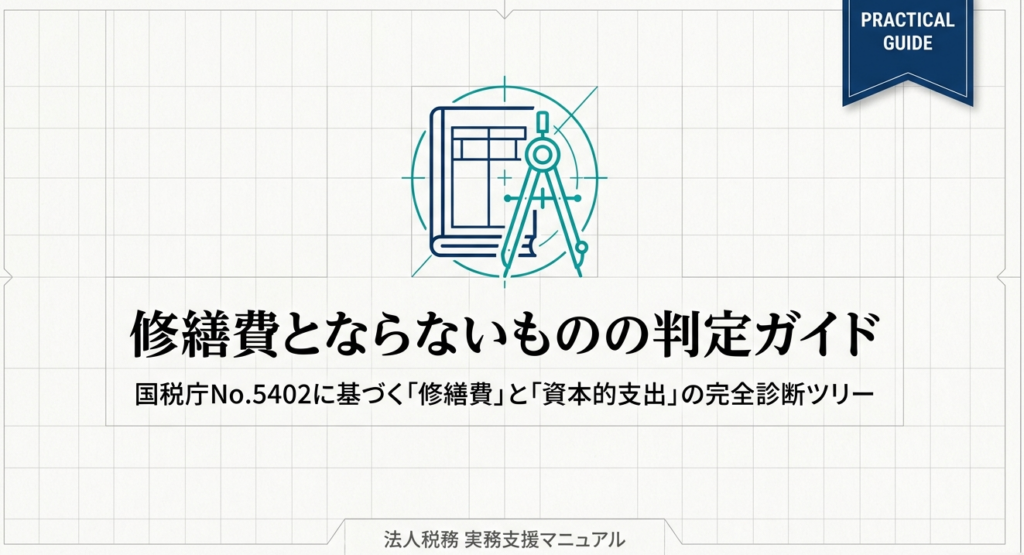

長年、税務調査に立ち会ってきましたが、固定資産の「修繕費」と「資本的支出」の区分ほど、調査官との間で議論が白熱する項目はありません。これは単なる経理上の科目選択ではなく、企業のキャッシュフローを左右する「出口戦略」そのものだからです。

支出を「修繕費」として損金算入できれば、その期の納税額を直接的に圧縮し、手元資金を厚くできます。一方で「資本的支出」となれば、長期間にわたる減価償却を余儀なくされ、資金効率は低下します。

戦略的視点と実務の重み

税務当局がこの項目を重視するのは、そこに「恣意的な利益操作」が入り込みやすいからです。適正な期間損益計算を歪めたと見なされれば、多額の追徴課税という手痛い代償を払うことになります。我々実務家が守るべきは、単なる数字の整理ではなく、当局の指摘を跳ね返すだけの論理的な裏付けです。

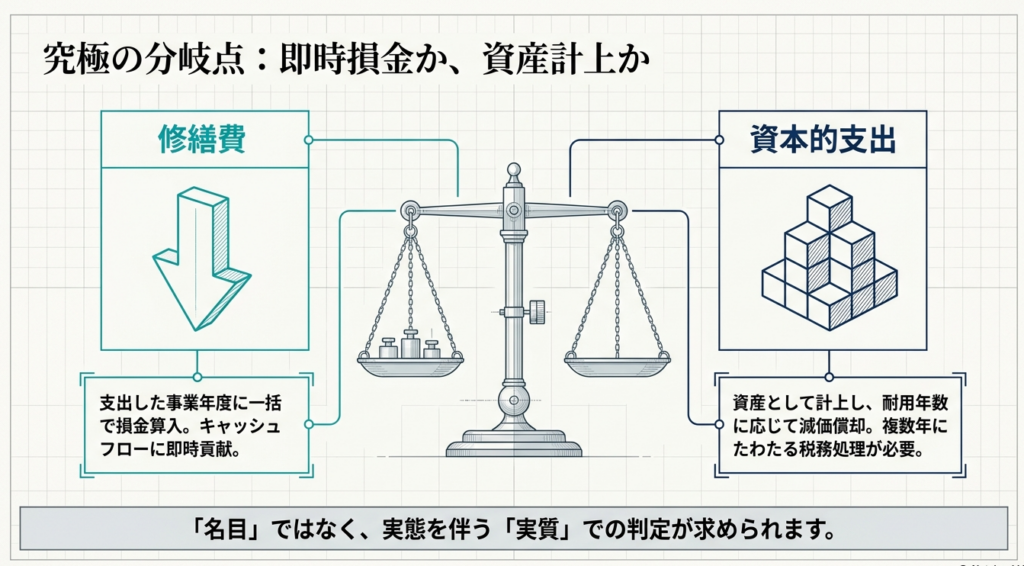

国税庁の基本原則は非常にシンプルです。

- 修繕費(損金):

資産の「維持管理」または「原状回復」と認められるもの。 - 資本的支出(資産):

「使用可能期間の延長」または「価値の増加」をもたらすもの。

この「一見シンプルだが奥が深い」原則をどう実務に落とし込むか、結論から詳しく見ていきましょう。

2. 結論:修繕費か資本的支出かを分ける決定的な基準

実務担当者の皆さんにまず叩き込んでいただきたいのは、「請求書の名目が『修繕費』だから大丈夫」という甘い考えは通用しないということです。税務当局は常に「実質」を見ます。

私が調査の現場で何度も目にしてきたのは、実態を確認するために工事仕様書や図面まで踏み込む調査官の姿です。

判定ロジックの構造化

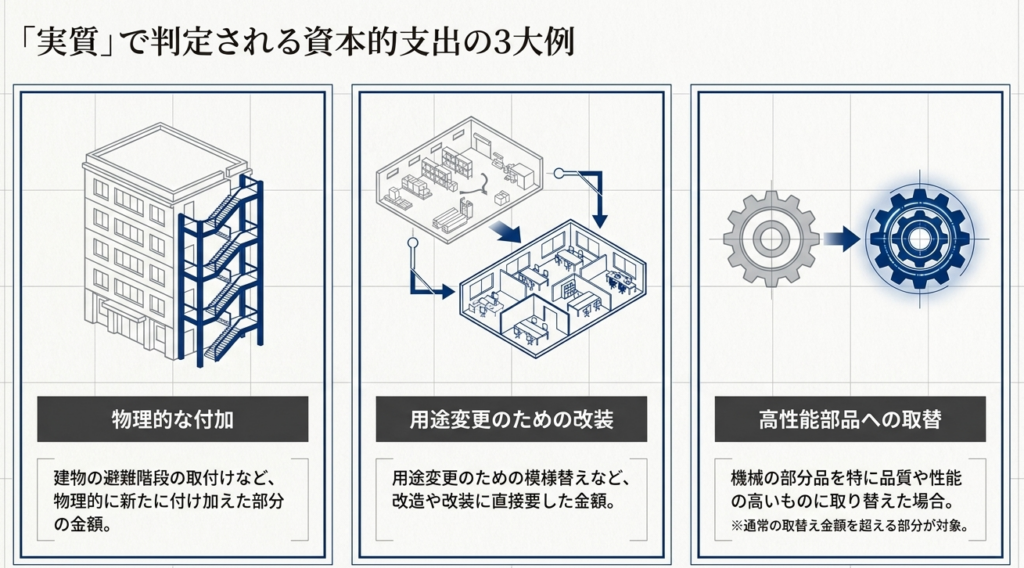

原則として、以下の支出は「資本的支出」に該当し、修繕費としての処理は認められません。

- 物理的な付加:

建物の避難階段の取付けなど、新たな機能を物理的に付け加えた場合。 - 用途変更・改造:

事務所から店舗への模様替えなど、資産の用途変更に伴う改造・改装費用。 - 質の向上:

部品交換に際し、通常の部品より明らかに高品質・高性能なものを使用した場合。この場合、通常の取替えに要する金額を超える部分が資本的支出となります。

実態を証明する力

「名目ではなく実態」で判断されるということは、逆に言えば、経理担当者がいかに「実態」を証拠化しておくかが勝負を分けるということです。現場でどのような不具合があり、それを直すために「必要最小限の処置(原状回復)」を行ったのか。このストーリーを客観的に証明する資料が、最強の防衛策となります。

次に、この実質判断を補完し、実務を効率化させるための「形式的な数値基準」について解説します。

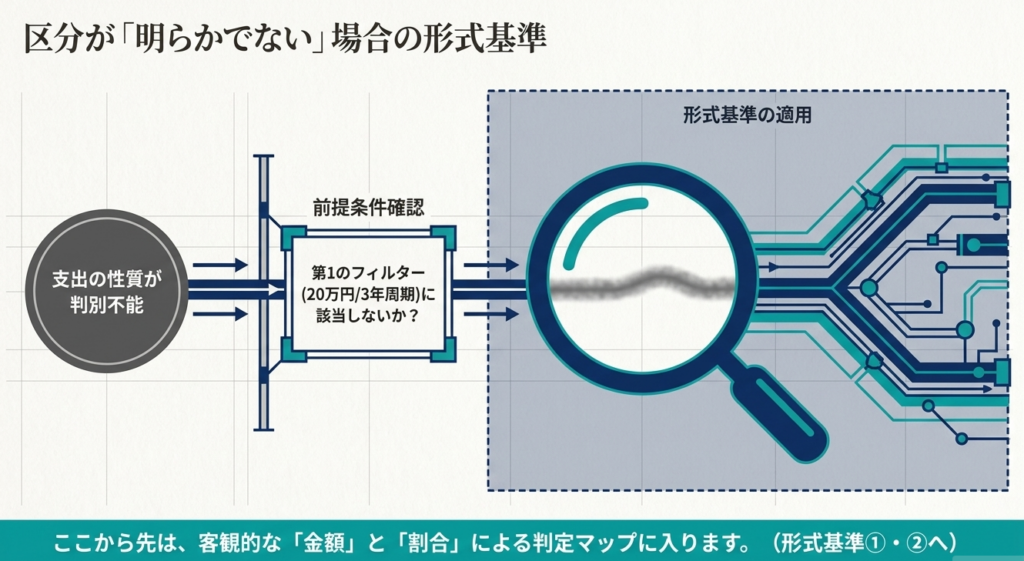

3. 詳細解説:実務で活用すべき「形式的基準」と「特例措置」

実質判断が困難なケースにおいて、迅速に判断を下すために設けられているのが「形式的判定基準」です。これらを正しく活用することは、事務負担の軽減だけでなく、合法的な「課税の繰り延べ」を実現する戦略的な手法となります。

形式的判定基準の要約

まず大前提として、20万円未満の支出または約3年周期の修理であれば、無条件で修繕費に算入できます。これを超える場合で、修繕費か資本的支出かが「明らかでない」場合に限り、以下の基準を適用します。

| 判定の区分 | 具体的な基準 | 取扱い |

| 区分不明時の基準 | 60万円未満 または 前事業年度終了時における取得価額の概ね10%以下 | 修繕費として認容 |

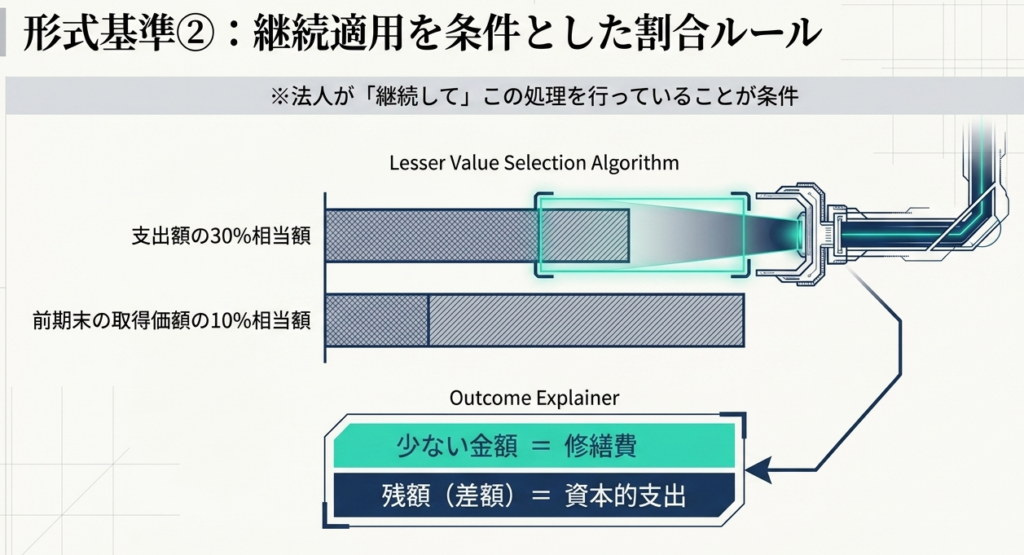

| 継続適用の特例 | 「支出額の30%」と「前事業年度終了時における取得価額の10%」の少ない方 | 修繕費として認容 |

※注:継続適用の特例は、毎期継続して処理することを条件に認められる、実務上の強力な「妥協点」です。

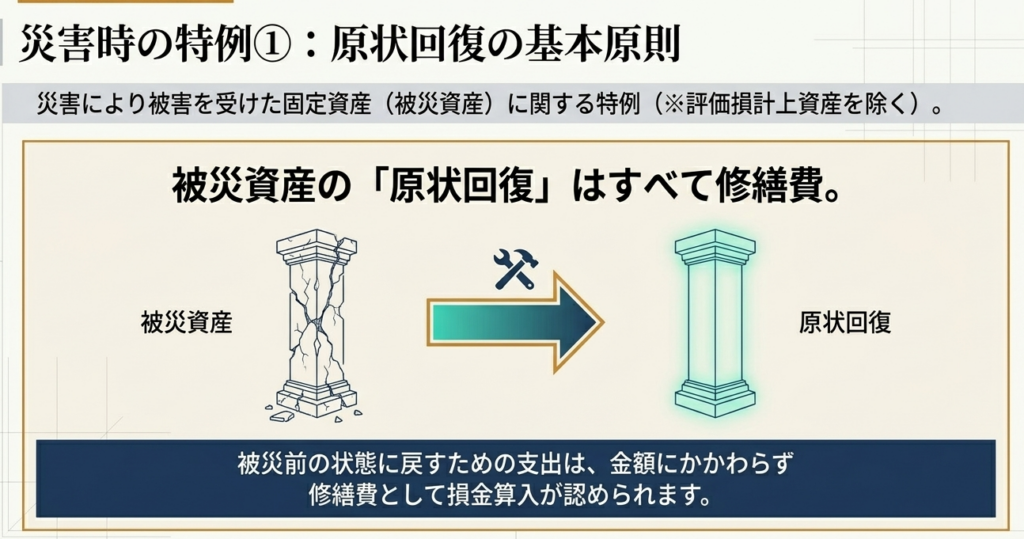

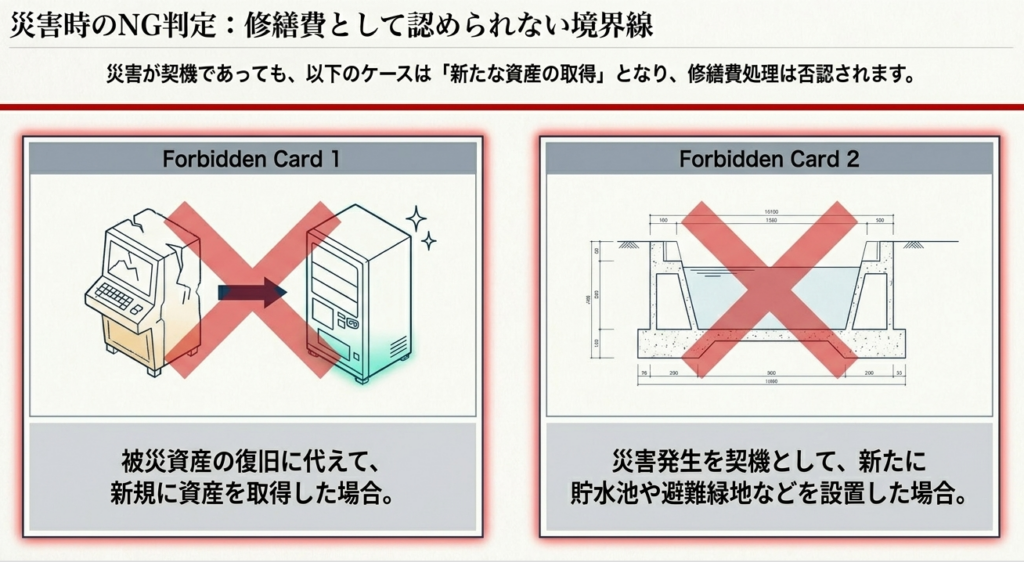

災害時の特例対応:被災企業への「政策的配慮」

災害発生時には、迅速な復旧を支援する観点から、通常よりも柔軟な基準が認められています。これは当局からの「政策的ギフト」とも言える内容ですが、「評価損(減損)を計上した資産」には適用されないという鉄則を忘れないでください。

- 原状回復の全額損金化:

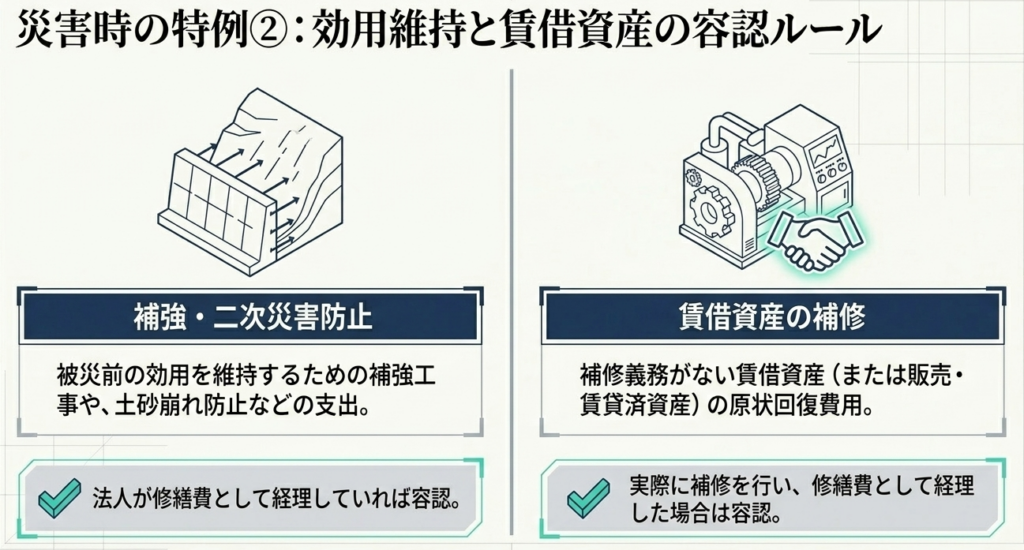

被災前の状態に戻すための支出はすべて修繕費です。 - 補強・防災費用の容認:

二次被害を防ぐための補強工事や土砂崩れ防止費用などは、法人が修繕費として経理していれば認められます。 - 賃借・販売済み資産の補修:

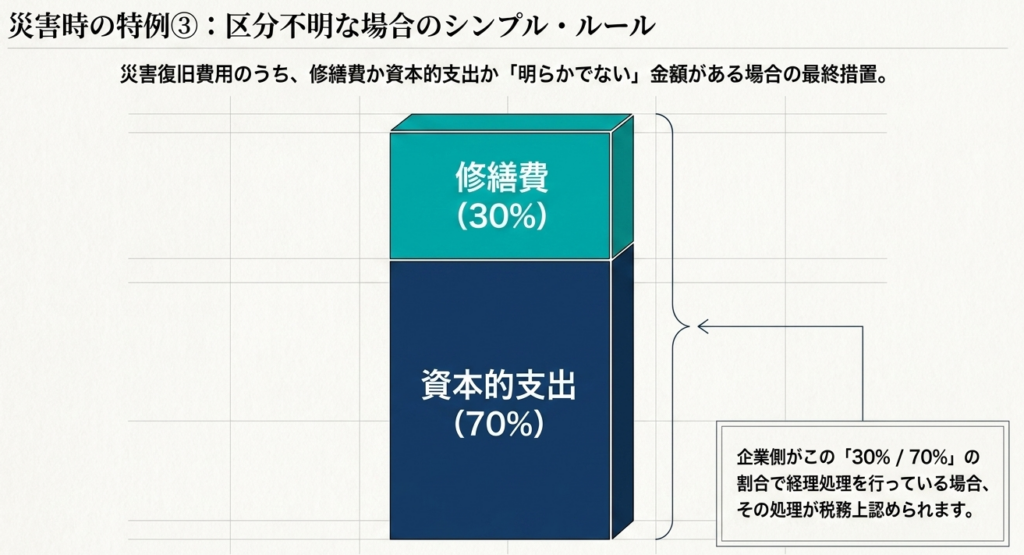

本来補修義務がない場合でも、法人が原状回復のために支出した費用を修繕費処理していれば認容されます。 - 区分不明時の30%基準:

被災資産の修理で区分が不明な場合、支出額の30%を修繕費とする経理が認められます。

形式的基準による実務の適正化

特に「取得価額の10%(前事業年度終了時)」という基準は計算を誤りやすいため、固定資産台帳との紐付けを確実に行ってください。災害時の特例については、不測の事態において企業の資金流出を最小限に抑えるための知恵として、平時から経理規定に組み込んでおくべきです。

4. まとめ:実務での注意点とリスク管理

最後に、実務の最前線に立つ皆さんに、グレーゾーンを突破するためのアドバイスを送ります。

実務上の留意事項

- 「新規取得」との境界線:

被災資産の修理ではなく、この際だからと全く新しい資産に買い替えた場合は「新規取得」です。また、災害を機に新設した貯水池なども新たな資産計上が必要です。これらを修繕費に混ぜ込むのは、税務調査で最も嫌われるパターンです。 - 事後の減価償却への影響:

資本的支出として計上した部分は、その後の償却方法(関連コード5405)にも影響します。単発の支出として見るのではなく、将来の費用化スケジュールまで見通す視点を持ってください。

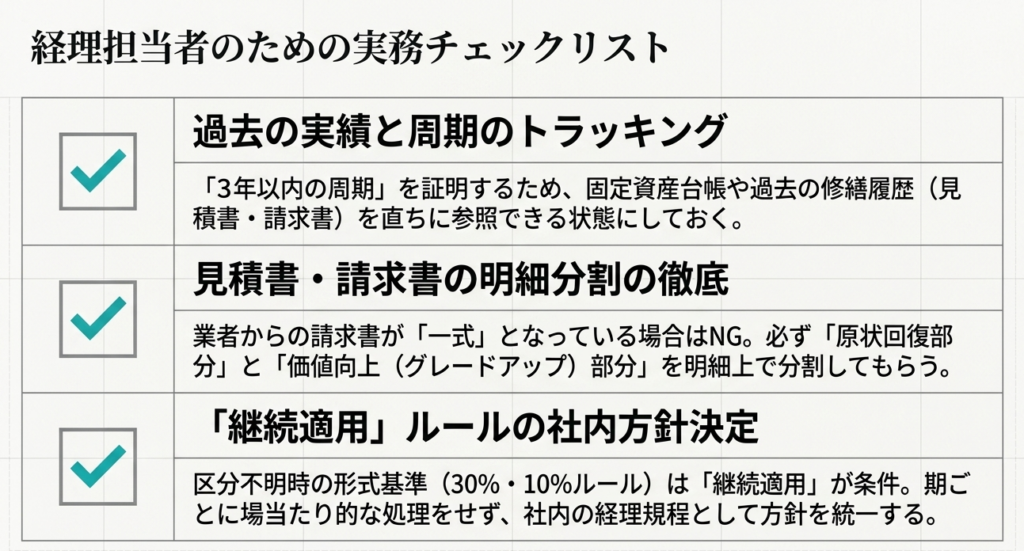

記録こそが最大の防御

税務調査において、判断の根拠を口頭だけで説明するのは不可能です。「なぜ資本的支出ではなく修繕費としたのか」のプロセスを、以下の証憑とともにセットで保管してください。

- 施工前・後の写真:

「原状回復」であることを示す視覚的証拠。 - 詳細な見積書・仕様書:

「質の向上」ではないことを示す技術的裏付け。 - 稟議書:

会社としての意思決定プロセス。

日々の業務は忙しいことと思いますが、この「一手間」が、将来の税務リスクをゼロに近づけます。皆さんが自信を持って適正な申告を行い、企業の健全な発展を支えていくことを期待しています。何事も原則に立ち返れば、道は開けます。頑張りましょう。

ガイド:Q&A

設問1: 法人税において、修繕費として損金算入が認められるのはどのような支出ですか。

固定資産の修理や改良のために支出した金額のうち、その資産の維持管理や原状回復のために要したと認められる金額が修繕費となります。これらの金額は、支出した時点での損金算入が認められます。

設問2: 資本的支出とみなされる修理や改良の主な特徴を説明してください。

修理や改良が、固定資産の使用可能期間を延長させる、あるいは価値を増加させるものである場合、その延長・増加分に対応する金額は資本的支出となります。これは支出時に全額を費用化せず、資産として計上することを意味します。

設問3: 物理的な付け加えや用途変更のための模様替えは、一般的にどのように取り扱われますか。

建物の避難階段の取付けといった物理的な付け加えや、用途変更のための改造・改装に直接要した金額は、原則として資本的支出に該当します。これらは単なる維持管理ではなく、資産の価値を高める行為とみなされるためです。

設問4: 機械の部品を高性能なものに取り替えた場合、金額の判定はどのようになされますか。

通常の取替えに要する金額を超える部分は、資本的支出として扱われます。特に品質や性能の高い部品に取り替えることで、資産の能力が向上したと判断されるため、その差額分を区分する必要があります。

設問5: 少額の修理や改良(20万円未満)における修繕費判定の特例について説明してください。

一つの修理や改良の金額が20万円未満である場合は、実質的な内容にかかわらず、その支出額を修繕費として処理することができます。これは事務負担を軽減するための形式的な判定基準の一つです。

設問6: 修理や改良の周期が短い場合、どのような条件であれば修繕費として処理できますか。

おおむね3年以内の期間を周期として行われることが、過去の実績やその他の事情から明らかな修理・改良であれば、修繕費とすることが可能です。定期的なメンテナンスとしての性質が強いと判断されるためです。

設問7: 修繕費か資本的支出かが明らかでない場合、金額(60万円)に基づいた判定基準を述べてください。

修理などの金額が60万円未満である場合、またはその金額が固定資産の前事業年度終了時における取得価額のおおむね10パーセント以下である場合は、修繕費として処理できます。これは区分が不明確な場合の簡便な判定方法です。

設問8: 法人が継続して適用できる、修繕費と資本的支出の区分に関する「30パーセント相当額」を用いた基準について説明してください。

法人が継続することを条件に、支出額の30パーセント相当額と、取得価額の10パーセント相当額のいずれか少ない金額を修繕費とし、残額を資本的支出とする処理が認められます。ただし、20万円未満の支出や3年周期の支出など、優先される基準が他にある場合はそれらが先んじて適用されます。

設問9: 災害により被害を受けた資産(被災資産)の原状回復に要した費用はどのように扱われますか。

被災資産につき、その原状を回復するために支出した金額は修繕費として扱われます。また、補強工事や排水・土砂崩れ防止などの効用維持のための費用も、法人が修繕費として経理している場合はその処理が認められます。

設問10: 災害を契機に新規資産を取得したり、貯水池などを設置したりした場合の取り扱いを説明してください。

被災資産の復旧に代えて新規に資産を取得したり、災害対策として新たに貯水池や避難緑地を設置したりする場合は、修繕費ではなく新たな資産の取得として扱われます。したがって、これらの費用を修繕費として損金算入することは認められません。

用語集

| 用語 | 定義・説明 |

| 修繕費 | 固定資産の維持管理や原状回復のために支出される費用。支出した事業年度の損金として認められる。 |

| 資本的支出 | 固定資産の修理や改良のうち、使用可能期間を延長させたり、価値を増加させたりする部分の支出。資産として計上し、減価償却等を通じて費用化する。 |

| 損金算入 | 法人税の計算において、収益(益金)から差し引くことができる費用として認めること。 |

| 取得価額 | 固定資産を取得した際の価格。前事業年度終了時点の取得価額は、修繕費の判定基準(10%相当額など)の計算の基礎となる。 |

| 形式的判定基準 | 金額(20万円未満、60万円未満)や周期(3年以内)など、実質的な内容を精査する前に適用できる簡便な判定ルール。 |

| 継続性の原則 | 修繕費と資本的支出の区分において、法人が一度選択した経理処理の方法を、毎期継続して適用しなければならないという原則。 |

| 被災資産 | 災害により被害を受けた土地、建物、機械装置などの固定資産。 |

| 原状回復 | 損傷を受けた資産を、被害を受ける前の元の状態に戻すこと。被災資産の場合、この費用は原則として修繕費となる。 |

| 賃借資産 | 自社で所有せず、外部から賃貸借契約に基づいて借りている土地や建物などの資産。 |

| 評価損 | 災害等により資産の価値が著しく低下した場合に計上される損失。評価損を計上した被災資産には、災害時の修繕費特例の一部が適用されない。 |

コメント