国税庁タックスアンサーの「No.5405 資本的支出後の減価償却資産の償却方法等」について解説します。

解説動画

詳細

減価償却資産に対して「資本的支出」を行った際の償却方法について解説します。

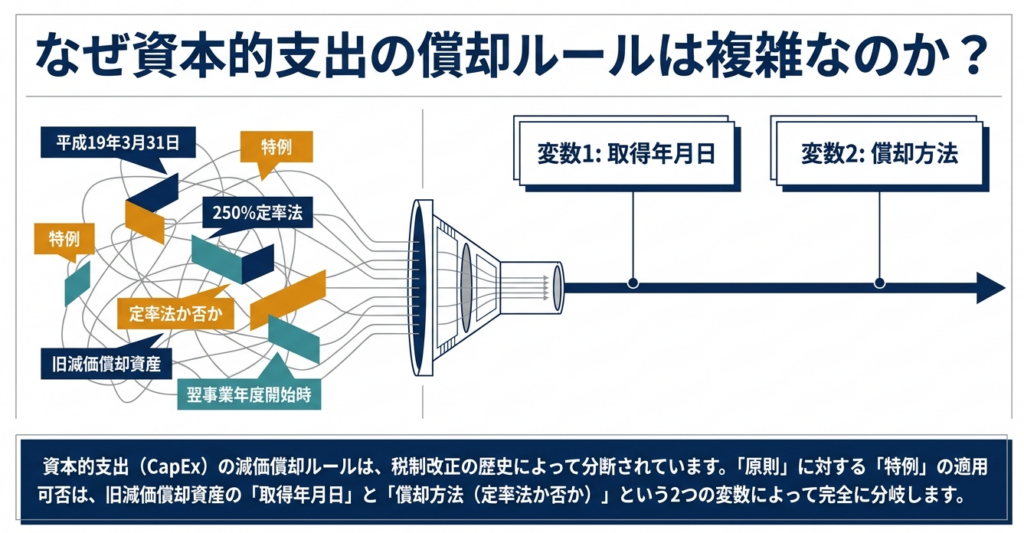

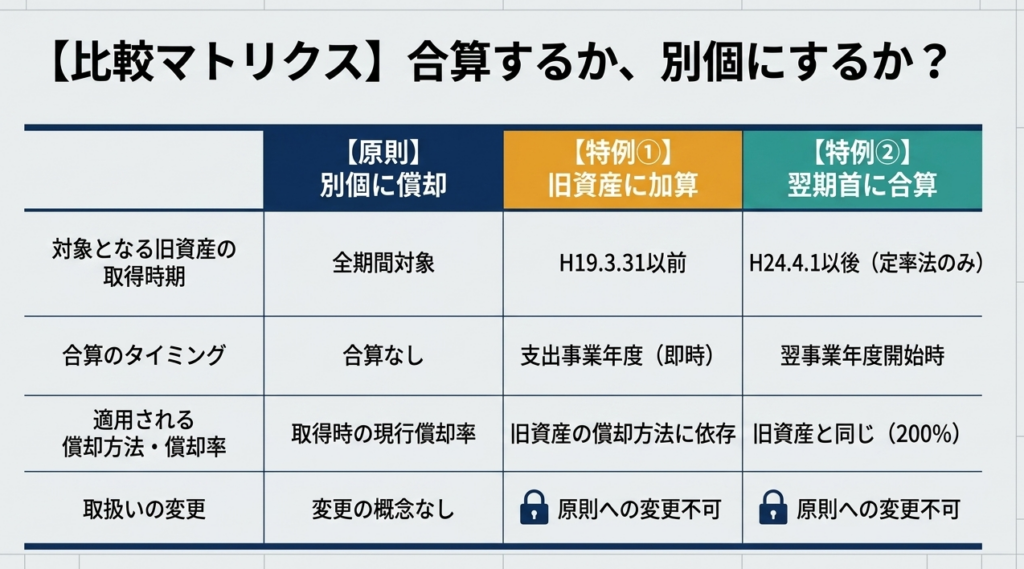

原則的な取り扱い

資本的支出を行った場合、その金額は元の資産(旧資産)と同じ種類・耐用年数を持つ「新たな減価償却資産(追加償却資産)」を新規取得したものとして扱い、別々に償却を行います。旧資産は従来通りの償却を継続します。

特例による合算

実務上の管理負担を減らすため、以下の場合は翌事業年度の開始時に帳簿価額を合算し、一つの資産として償却できる特例があります。

・平成24年4月1日以後に取得した資産(定率法):

旧資産と追加資産の適用償却率が同じ場合に合算可能です。

・同一事業年度内に複数回の支出をした場合:

種類と耐用年数が同じ支出同士を合算可能です。

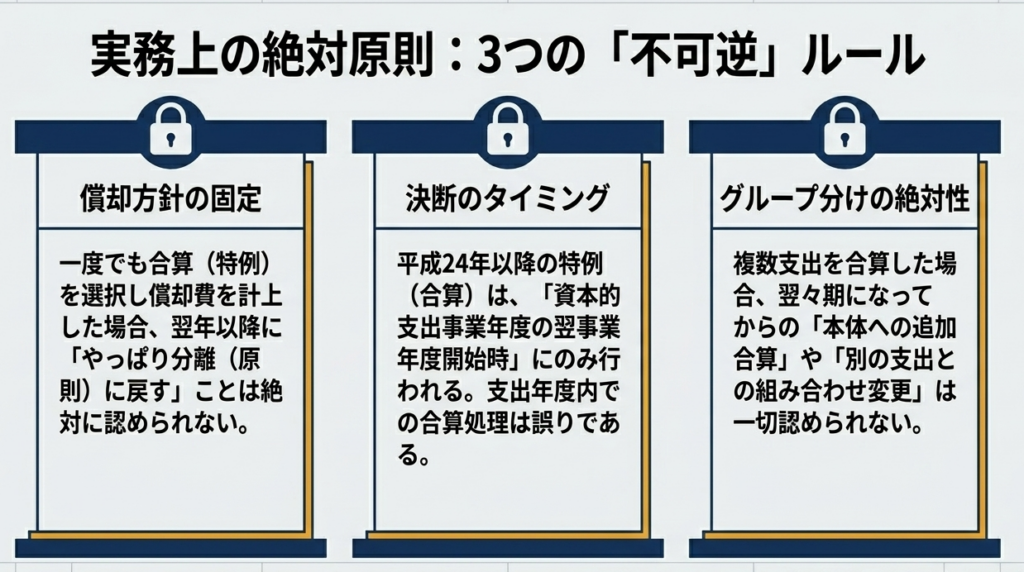

なお、一度特例を適用して償却費を計上すると、翌々事業年度以後に原則の別々で償却する方法に戻すことはできないため注意が必要です。

スライド解説

資本的支出後における減価償却資産の償却実務ガイダンス

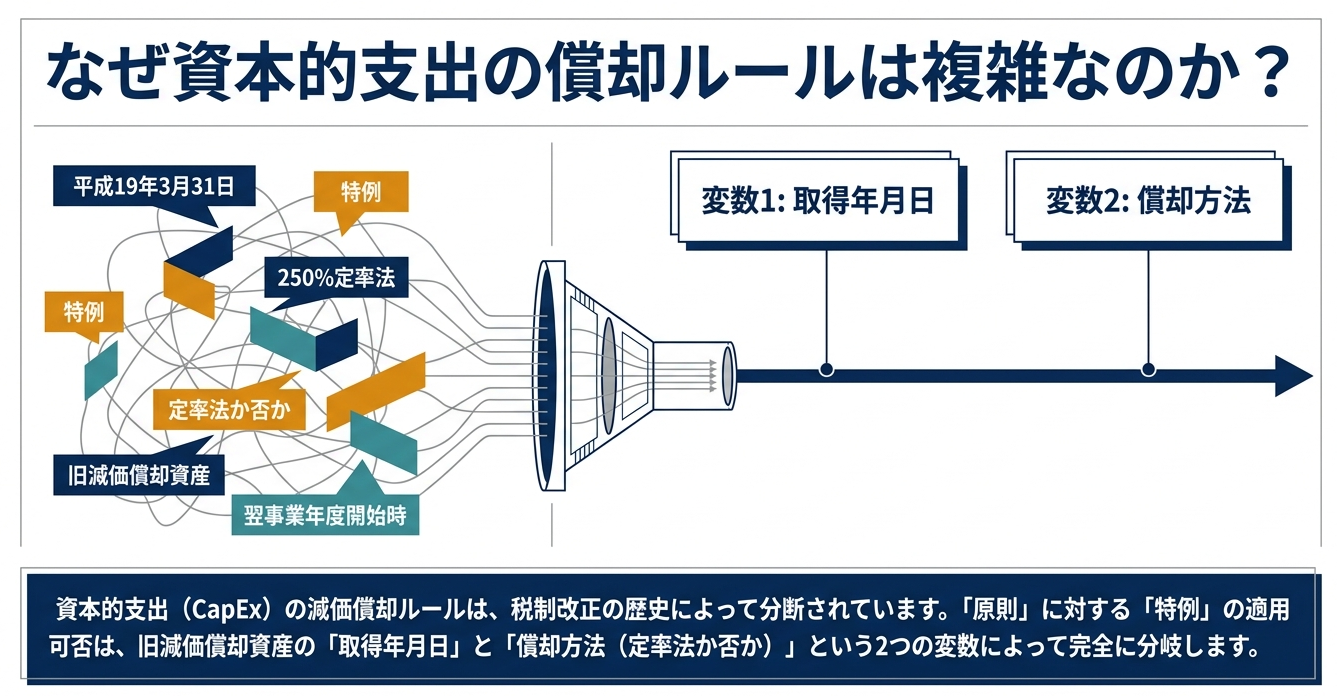

1. 導入:資本的支出の処理が実務において極めて重要な理由

資本的支出が発生した際、それを単に「資産」として計上し、システムに打ち込むだけでは、プロフェッショナルの仕事としては不十分です。この償却方法の選択は、企業のキャッシュフロー管理の精度を左右するだけでなく、将来にわたる固定資産管理の事務コストを決定づける戦略的判断といえます。

実務における最大の課題は「税務リスクの完全な回避」と「事務負担の極小化」の両立にあります。資産台帳が際限なく肥大化すれば、現物管理の網羅性は低下し、計算ミスや除却漏れといったガバナンス上のリスクを招きます。一方で、安易な合算処理は将来の柔軟な資産処分を妨げる可能性もあります。

本記事では、法人税法における原則的処理から、平成19年以前および平成24年以降の資産に認められる特例措置まで、実務の全体像を解説します。この通達を正しく活用することは、単なるコンプライアンスの遵守を超え、会社の財務基盤と管理体制を最適化するための強力な手段となります。

次セクションでは、実務者が最も注視すべき「どの処理を選択すべきか」という結論を、計算の基礎となる数値の扱いを含めて提示します。

2. 結論:資本的支出における償却処理の三原則

資本的支出の償却方法は、対象となる既存資産(旧資産)の取得時期によって適用できるルールが峻別されます。特に「計算の基礎」となる金額が、取得価額なのか帳簿価額なのかという点は、その後の償却費計算に直結するため、極めて重要です。

| 処理パターン | 適用条件(旧資産の取得時期等) | 計算の基礎(合算対象) | 事務管理へのインパクト |

| 1. 原則的処理 | すべての資産に適用可能 | 別個の資産として取得 | 支出ごとに「追加償却資産」が増加し、台帳管理が著しく煩雑になる。 |

| 2. 旧定率法等の特例 | 平成19年3月31日以前に取得した資産 | 旧資産の取得価額に加算 | 加算後は一の資産として計算。管理負担は最小だが、取得価額ベースの管理となる。 |

| 3. 現行定率法の特例 | 平成24年4月1日以後に取得した資産(定率法) | 旧資産の帳簿価額に加算 | 翌期開始時に合算。台帳を一本化できるが、合算タイミングの判定が実務上の肝。 |

実務インパクトの評価

特例を選択して「一の資産」として合算すれば、将来の棚卸や除却判断のコストを抑制できます。

しかし、戦略的な視点で注意すべきは「将来の除却」です。合算して一の資産となった場合、将来的にその資本的支出部分だけを切り離して廃棄・除却するといった「つまみ食い」的な判断が困難になります。管理の簡素化をとるか、処分の柔軟性をとるか、決算確定前の意思決定が問われます。

次に、取得時期によってなぜこれほど処理が分かれるのか、その詳細な計算ルールと実務上の陥りやすい罠について詳解します。

3. 詳細解説:取得時期と償却方法による処理の分岐

日本の税制改正の変遷により、取得時期によって適用される償却率や計算構造が異なります。これを混同することは、税務申告の誤りに直結します。

原則的処理の詳解

特例を選択しない場合、資本的支出は「追加償却資産」として扱います。

- ルール:

旧資産と「種類」および「耐用年数」を同じくする新たな資産を取得したものとみなします。 - 実務上の留意点:

旧資産がすでに耐用年数を経過していても、資本的支出部分は旧資産の法定耐用年数で償却を開始します。

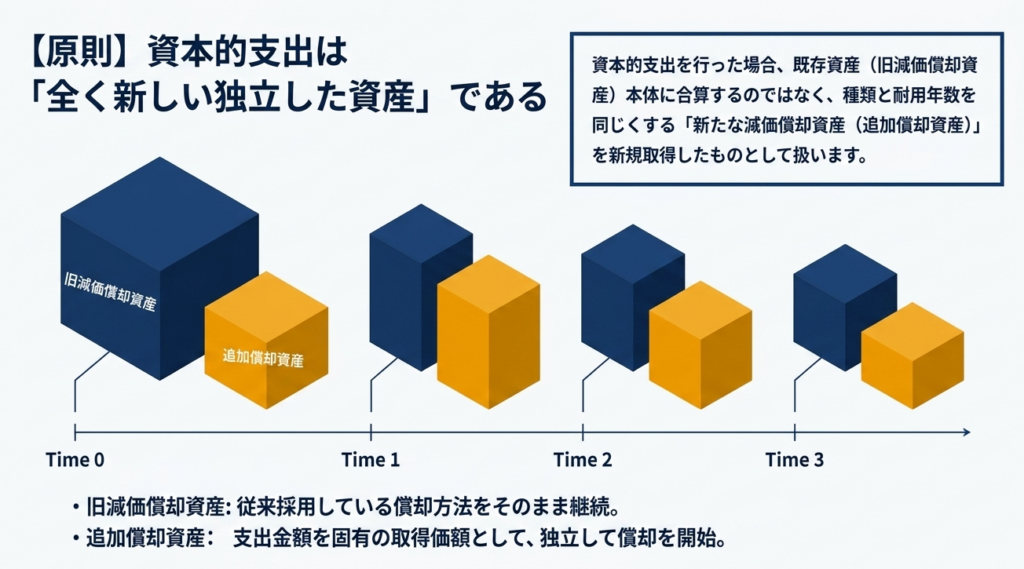

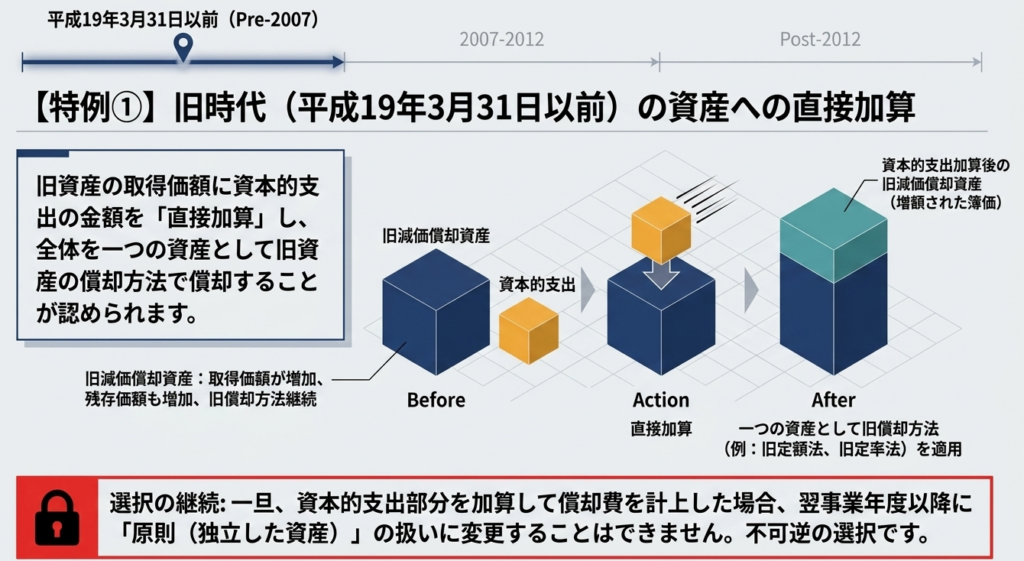

平成19年3月31日以前取得資産の特例(旧定率法等)

- 処理:

支出金額を旧資産の「取得価額」に直接加算し、全体を一つの資産として償却します。 - 不可逆性:

一旦この方法で償却費を計上すると、翌期以降に「原則法(別個の資産)」へ戻すことはできません。

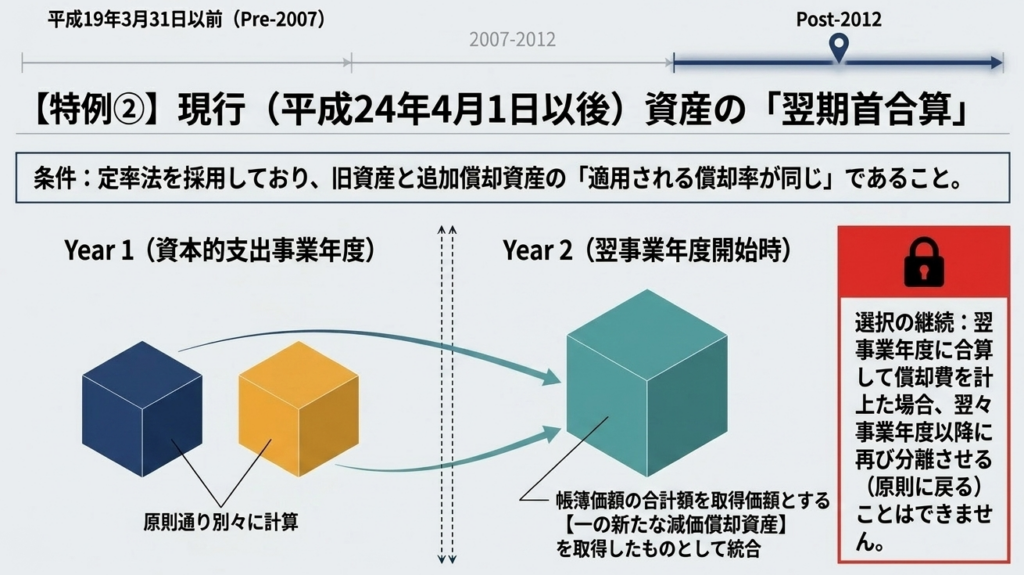

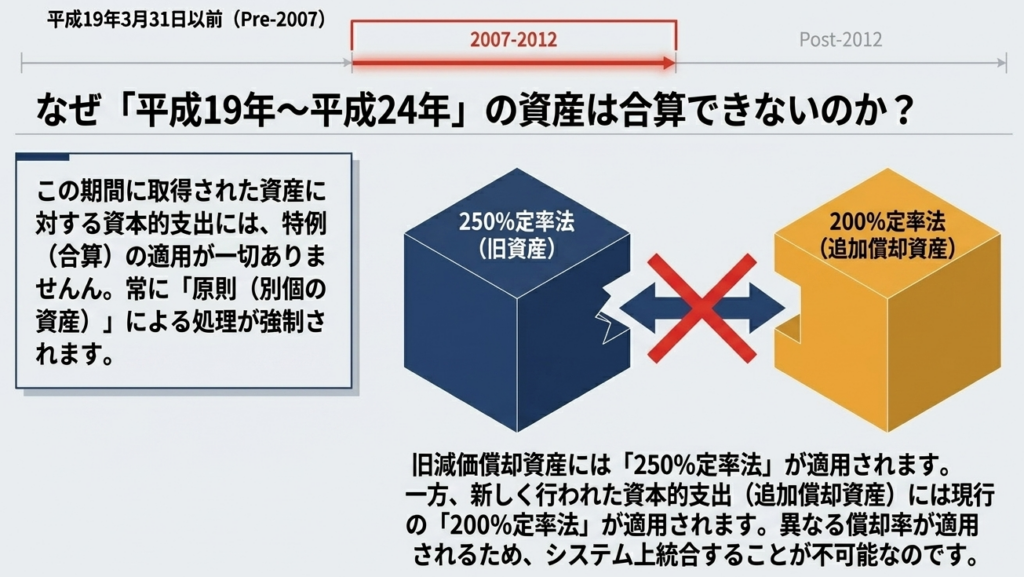

平成24年4月1日以後取得資産(定率法)の特例と「250%対200%の壁」

定率法採用資産における合算特例は、実務上最も多用されますが、以下の「時期の空白」に注意が必要です。

- 条件:

旧資産と追加償却資産の「償却率」が同一であること。 - 時期の壁:

平成19年4月1日から平成24年3月31日に取得した資産(250%定率法)に対し、平成24年4月1日以降の資本的支出(200%定率法)を行った場合、償却率が異なるため合算は一切認められません。 - 長期的影響:

この期間の資産への支出は、永久に「別個の資産」として台帳に残り続けます。二行管理による事務負担増をあらかじめ覚悟し、台帳上で紐付けが分かるように管理する必要があります。

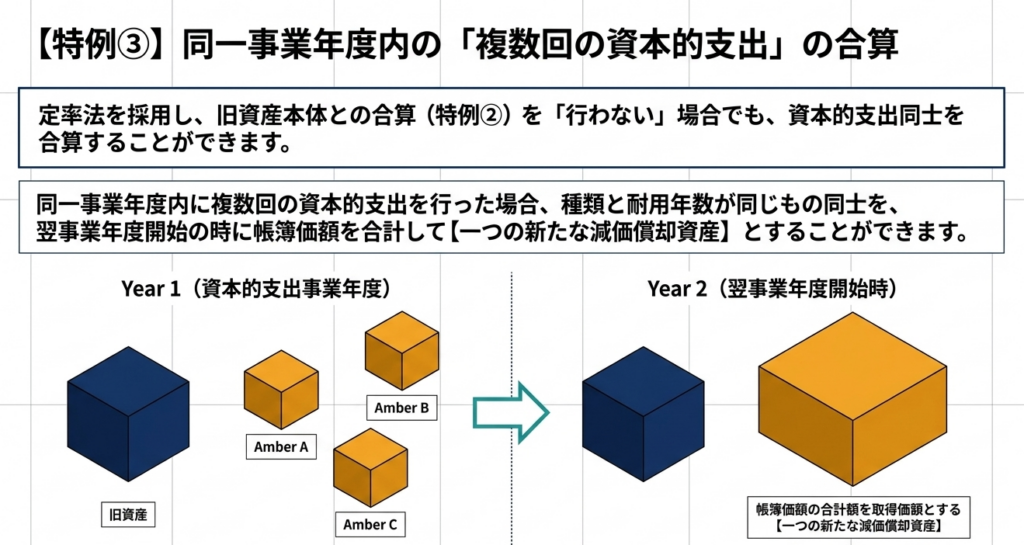

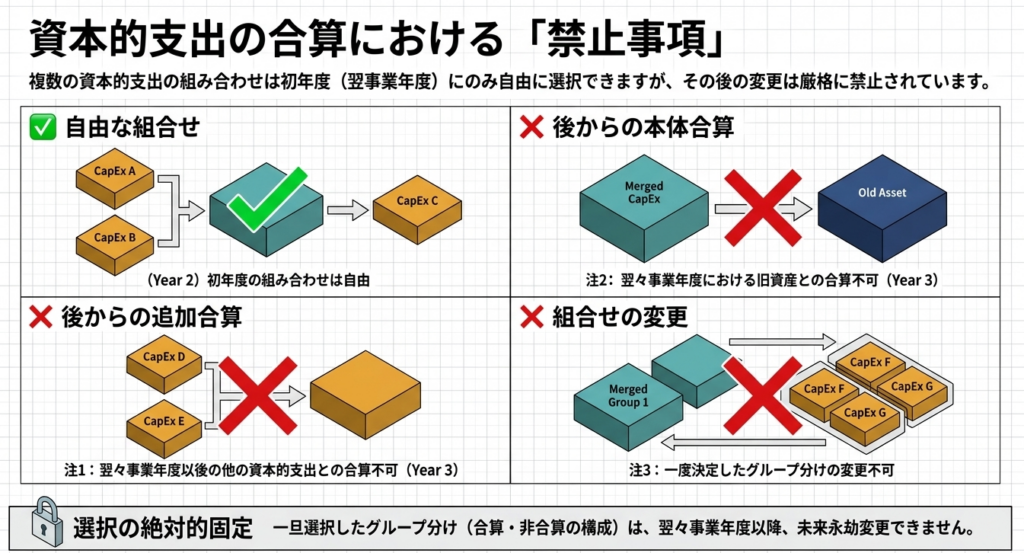

複数回の支出がある場合の合算ルール(注釈の精査)

同一事業年度内に複数回の資本的支出(A、B)を行った場合、以下の選択が可能です。

- AとBを合算して一の資産とする:

旧資産とは合算せず、支出同士をまとめる。 - A(またはB)を旧資産と合算する:

特定の支出だけを本体に組み込む。 - すべて(旧資産+A+B)を合算する:

【重要:選択の拘束力】

これらの組み合わせは選択的ですが、一度選択すると強力な拘束力が生じます。

・支出同士を合算して一の資産とした場合、その翌々事業年度以後に「やっぱり旧資産本体と合算したい」と思っても、それは認められません。

・同様に、旧資産と合算してしまった支出を、後から他の支出との合算に変更することも不可能です。

4. まとめ:実務における「選択」の不可逆性と管理上の留意点

減価償却実務において、一度選択した処理が将来の決算に与える影響は長期にわたります。特に特例の選択は、事務効率と資産管理のあり方を決定づける不可逆的なものです。

以下のチェックリストを、決算・申告前の最終確認として活用してください。

- 償却率の同一性を確認したか:

平成24年以降の特例適用時、旧資産が「200%定率法」の対象であることを確認したか。 - 合算タイミングの誤認はないか:

平成24年以降の資産の合算は、支出した期ではなく「翌事業年度開始の時」である。今期の申告書上は、原則通り別個の資産として計算されているか。 - 将来の除却予定を考慮したか:

合算により将来の「部分除却」の事務が困難になるリスクを許容できるか。 - 組み合わせの最終確定:

複数回の支出がある場合、どの組み合わせで合算するか、役員等への確認は済んでいるか。

現場の担当者の皆さんに伝えたいのは、「判断のタイミング」です。決算作業の真っ只中で計算に追われながら選ぶのではなく、資本的支出が発生したその月、あるいは遅くとも決算の1ヶ月前には処理方針を確定させてください。

特に平成24年以降の資産については、当期の申告では別個に計算しつつ、「翌期首に合算する」というフラグをシステム上、あるいは管理台帳上に明確に立てておく必要があります。当期の処理を終えた安堵感から、翌期首のデータ移行時に合算を失念するケースが後を絶ちません。

正確な知識に基づく適切な選択は、経理部門の信頼性を高めるだけでなく、企業の管理コストを抑制する立派なコンサルティング業務です。本ガイドを指針とし、自信を持って実務を遂行してください。

ガイド:Q&A

1. 資本的支出を行った場合の減価償却における「原則的な取り扱い」について説明してください。

資本的支出の金額を固有の取得価額とし、旧減価償却資産と種類および耐用年数を同じくする「追加償却資産」を新たに取得したものとして償却を行います。つまり、本体とは別の新しい資産が追加されたものとして計算します。

2. 原則的な取り扱いにおいて、既存の減価償却資産(旧減価償却資産)の償却はどのようになりますか。

旧減価償却資産については、資本的支出を行った後であっても、現に採用されている償却方法をそのまま継続して適用します。追加された支出部分とは切り離して、従来通りの償却計算を維持します。

3. 平成19年3月31日以前に取得した資産に対して資本的支出を行った場合、どのような特例が認められますか。

資本的支出の金額を旧減価償却資産の取得価額に加算して、全体を一つの資産として償却する方法が認められます。この際、旧資産の種類、耐用年数、および償却方法に基づいて計算を行います。

4. 平成19年3月31日以前に取得した資産について、資本的支出を旧減価償却資産の取得価額に加算して償却する場合、どのような制約がありますか。

一旦、資本的支出を旧資産の取得価額に加算して償却費を計上した場合には、その翌事業年度以後において「原則」である別資産としての償却方法に戻すことはできません。

5. 平成24年4月1日以後に取得した資産(定率法適用)に資本的支出を行った場合、翌事業年度に可能となる処理は何ですか。

適用される償却率が同じであれば、翌事業年度開始時において、旧資産の帳簿価額と追加資産の帳簿価額の合計額を取得価額とする「一の減価償却資産」を新たに取得したものとみなすことができます。

6. 平成24年4月1日以後に取得した資産について、旧資産と追加資産を合算して償却する場合、その「取得日」と「耐用年数」はどう設定されますか。

新たに取得したものとされる資産の取得日は「翌事業年度開始の日」となります。また、償却計算に用いる種類および耐用年数は、旧減価償却資産のものに基づきます。

7. 平成19年4月1日から平成24年3月31日までの間に取得された資産に対し、定率法による合算の特例が適用されない理由を述べてください。

この期間に取得された旧資産は「250%定率法」が適用されるのに対し、追加償却資産は「200%定率法」が適用され、それぞれ償却率が異なるためです。特例の適用には、償却率が同一であることが条件となります。

8. 同一事業年度内に複数回の資本的支出を行った場合、それらを一の資産としてまとめるための条件は何ですか。

定率法を採用しており、かつ旧資産との合算特例(平成24年4月1日以後取得資産の特例)を受けない場合に、種類および耐用年数が同じである支出の帳簿価額を合計して、一の資産とすることができます。

9. 複数の資本的支出を合算して処理する場合、翌々事業年度以降に認められない変更について説明してください。

旧資産と合算した資本的支出を他の資本的支出と合算し直すことや、逆に他の支出と合算したものを旧資産と合算し直すことは、翌々事業年度以後には選択できません。

10. 複数の資本的支出を行う際、旧資産への合算や支出間の合算の組み合わせはどのように決定されますか。

複数の支出の組み合わせや合算の方法は選択的に行うことができます。ただし、一旦その組み合わせで翌事業年度に償却費を計上した後は、翌々事業年度以後に他の組み合わせに変更することは認められません。

用語集

| 用語 | 定義・説明 |

| 資本的支出 | 既存の減価償却資産の価値を高め、または耐久性を増すために支出された金額。 |

| 旧減価償却資産 | 資本的支出の対象となった、既に保有している既存の減価償却資産本体。 |

| 追加償却資産 | 原則的な処理において、資本的支出を固有の取得価額として新たに取得したとみなされる資産。 |

| 資本的支出事業年度 | 実際に資本的支出を行った金額が発生した事業年度。 |

| 定率法 | 資産の帳簿価額に一定の率を乗じて償却費を算出する方法。本規定では償却率の同一性が合算の鍵となる。 |

| 取得価額 | 資産を取得するために要した金額。特例適用時には旧資産の帳簿価額と支出額の合計がこれに該当する場合がある。 |

| 帳簿価額 | 取得価額から既になされた減価償却累計額を差し引いた、現時点での資産の価値。 |

| 耐用年数 | 資産が利用に耐えうるとされる期間。追加償却資産は旧資産と同じ耐用年数を適用する。 |

| 250%定率法 / 200%定率法 | 取得時期によって異なる定率法の計算方式。これらが混在する場合、合算特例の適用が制限される。 |

コメント