「自社の自己資本比率は業界水準と比べて高いのか、低いのか」

――経理担当者が決算書を締めた瞬間にぶつかる問いです。

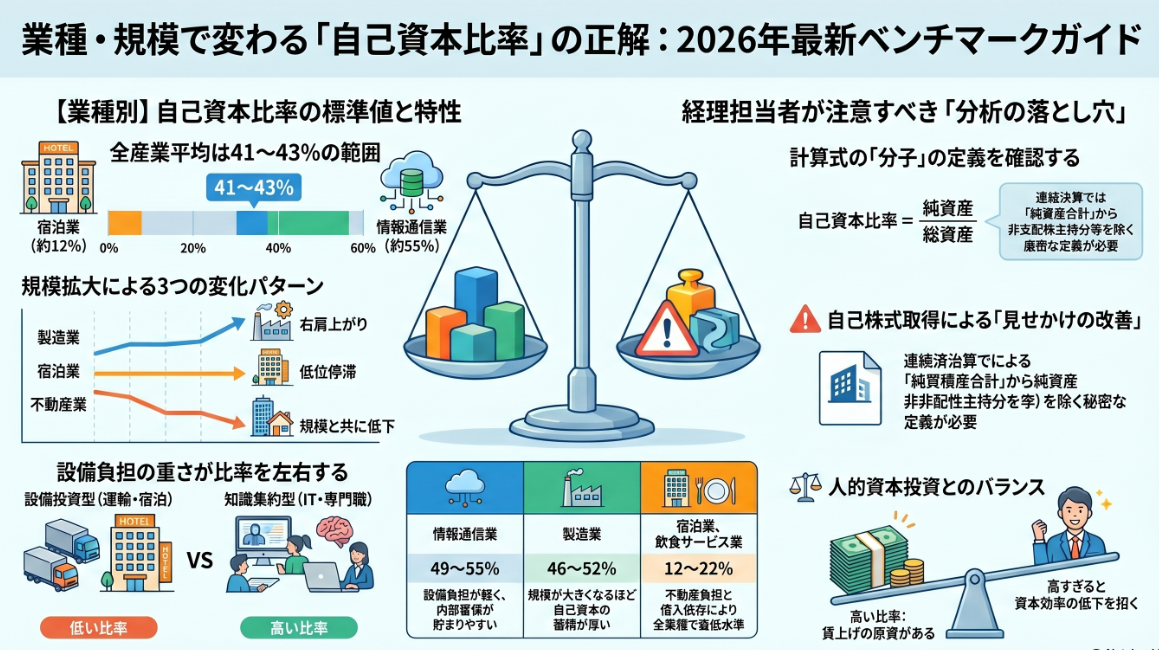

世間では「30%以上が安心」「50%を超えれば優良」といった一般論が流通していますが、実際の現場では業種ごとに健全水準が大きく異なり、規模が変わると平均値の意味も変わります。さらに、自己株式の取得や非支配株主持分の扱い次第で、同じ「自己資本比率40%」でも財務の体感はまったく違うものになります。

本記事では、中小企業実態基本調査と企業活動基本調査の最新データを統合し、12業種×5規模の代表値を提示したうえで、自己資本比率を経理担当者として正しく読み解くための論点を整理します。あわせて、自己株式買戻しによる「見せかけ改善」のリスクと、賃上げ・人的資本投資との連動まで踏み込みます。

結論

結論からお伝えします。

自己資本比率の「目安」は一律ではなく、業種・規模・自社の資本構成の質によって読み方が変わります。

実務上、まず押さえるべきは次の3点です。

(1) 全産業の代表値はおよそ40〜45%の帯にあるが、業種別では宿泊業の16%台から情報通信業の55%近くまで散らばる

(2) 同じ業種でも規模が大きくなるほど自己資本比率は概ね高まる傾向にあるが、不動産業など例外もある

(3) 自己資本比率の「高さ」だけを単独で見ると判断を誤る。純資産の内訳(利益剰余金の蓄積か、株主出資か)と、自己株式の影響を必ず併読する

下表は中小企業実態基本調査 R6確報(令和5年度実績)と企業活動基本調査 R6確報(令和5年度実績)を経理向けに統合した、業種別の自己資本比率の代表域です。

詳細な業種×規模クロスは第5章で示し、リアルタイム比較はベンチマーク診断ツール確認できます。

| 業種大分類 | 自己資本比率の代表域 | 補足 |

|---|---|---|

| 建設業 | 40〜48% | 工事完成基準と前受金構造で高めに振れやすい |

| 製造業 | 46〜52% | 規模が大きいほど蓄積が厚い |

| 情報通信業 | 49〜55% | 設備負担が軽く内部留保が貯まりやすい |

| 運輸業・郵便業 | 32〜38% | 車両・施設投資の負債依存度が高い |

| 卸売業 | 40〜44% | 在庫と買掛金で資本構造が膨らみやすい |

| 小売業 | 33〜38% | 店舗投資と借入の影響が出やすい |

| 不動産業・物品賃貸業 | 25〜38% | 投資物件の借入が分母を大きくする |

| 学術研究、専門・技術サービス業 | 48〜54% | 設備負担が軽い知識集約型 |

| 宿泊業、飲食サービス業 | 12〜22% | 不動産負担と借入依存で低位 |

| 生活関連サービス業、娯楽業 | 30〜38% | 設備投資型と人材投資型で二極 |

| その他サービス業 | 42〜50% | 全体平均より高めの帯 |

| 全業種平均 | 41〜43% | 産業大分類加重平均の概算 |

※中小企業庁「中小企業実態基本調査 令和6年確報(令和5年度決算実績)」および経済産業省「企業活動基本調査 令和6年確報」を経理向けに帯域で整理。最新の単年値はベンチマーク診断ツールに反映しています。

自己資本比率の基本概念

自己資本比率は、企業の資本構成のうち、返済義務のない自前の資金がどれだけ占めるかを表す比率です。安全性指標の代表選手であり、銀行融資や格付けの基礎データとしても用いられます。

式は単純で、

自己資本÷総資本×100(%)

です。

ただし「自己資本」と「総資本」の中身を取り違えると、計算結果が同業他社と比較できなくなります。経理担当者が押さえるべき定義は次のとおりです。

自己資本:

返済義務を負わない、株主に帰属する持分。

日本基準では純資産から新株予約権と非支配株主持分(連結の場合)を控除した額に対応します。

他人資本:

返済義務のある資金。

短期借入金、長期借入金、社債、買掛金、未払金などの負債全体。

総資本:

自己資本+他人資本。

貸借対照表の貸方合計、すなわち資産合計と同額になります。

つまり貸借対照表の右側全体が総資本であり、その下段の「純資産の部」から新株予約権と非支配株主持分を除いた部分が自己資本です。

中小企業の単体決算では「純資産=自己資本」と簡略化しても実害は小さいことが多いものの、連結決算や上場準備の局面ではこの区別が必須となります。

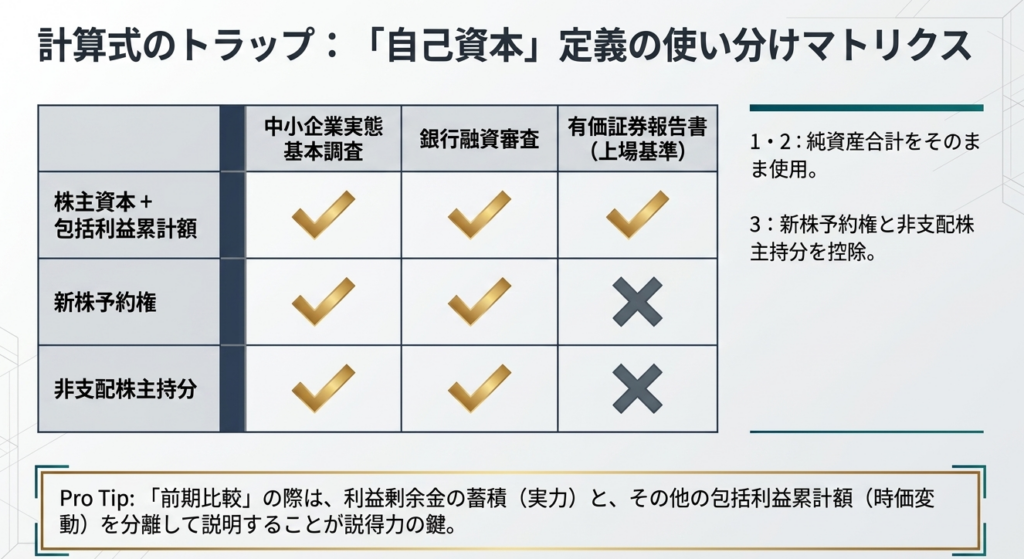

計算式の核心論点:純資産・自己資本・株主資本の使い分け

経理担当者が連結決算書や有価証券報告書で自己資本比率を計算しようとすると、純資産の内訳に並ぶ複数の科目に戸惑うはずです。図にすると次のような関係になります。

純資産の部 = 株主資本 + その他の包括利益累計額 + 新株予約権 + 非支配株主持分

このうち「株主資本」は資本金・資本剰余金・利益剰余金・自己株式(控除項目)の合計です。

「その他の包括利益累計額」にはその他有価証券評価差額金・繰延ヘッジ損益・為替換算調整勘定・退職給付に係る調整累計額などが含まれます。

自己資本比率の計算方法

自己資本比率の分子に何を入れるかは、用途で次のように使い分けます。

金融機関の融資審査や中小企業実態基本調査の集計では、純資産合計をそのまま自己資本として扱うのが一般的です。有価証券報告書や東証の開示資料では、純資産から新株予約権と非支配株主持分を除いた額を「自己資本」として定義し、その額を分子に置きます。

バーゼル規制下の銀行の自己資本比率は、Tier1・Tier2 などまったく別の枠組みで計算されるため、事業会社の自己資本比率とは概念が異なります(本記事では事業会社の自己資本比率に絞って解説します)。

この使い分けを意識せずに同業他社や業界統計と比較すると、母集団が違う数値同士を並べてしまうおそれがあります。連結子会社が多い企業ほど非支配株主持分の影響が無視できなくなるため、比較のたびに分子の定義を確認する習慣をつけることが安全です。

具体例

具体的な数値例で確認してみましょう。

・連結純資産が10億円

・内訳:株主資本7億円、その他の包括利益累計額1億円、新株予約権0.3億円、非支配株主持分1.7億円

・総資産25億円

純資産合計をそのまま分子に置けば自己資本比率は40%ですが、新株予約権と非支配株主持分を控除した「自己資本」を分子に置けば32%となり、評価が大きく変わります。

中小企業実態基本調査の集計値(純資産合計ベース)と有価証券報告書の開示値(控除後ベース)を直接比較すると、後者を低く見せてしまうのはこの定義差が原因です。経理担当者として外部資料を作成するときは、必ず「どちらのベースで算出した数値か」を脚注で明示することが、信頼性の担保につながります。

なお、その他の包括利益累計額は時価変動の影響を受けて期ごとに変動するため、保有有価証券の含み益が大きい企業や、為替変動の影響を強く受ける海外子会社を抱える企業では、自己資本比率の前期比較を行う際にこの変動要因を分離して説明する必要があります。

利益剰余金の積み増しによる「実力ベースの改善」と、その他の包括利益累計額の増減による「時価変動の影響」を切り分けることで、経営者への報告の説得力が高まります。

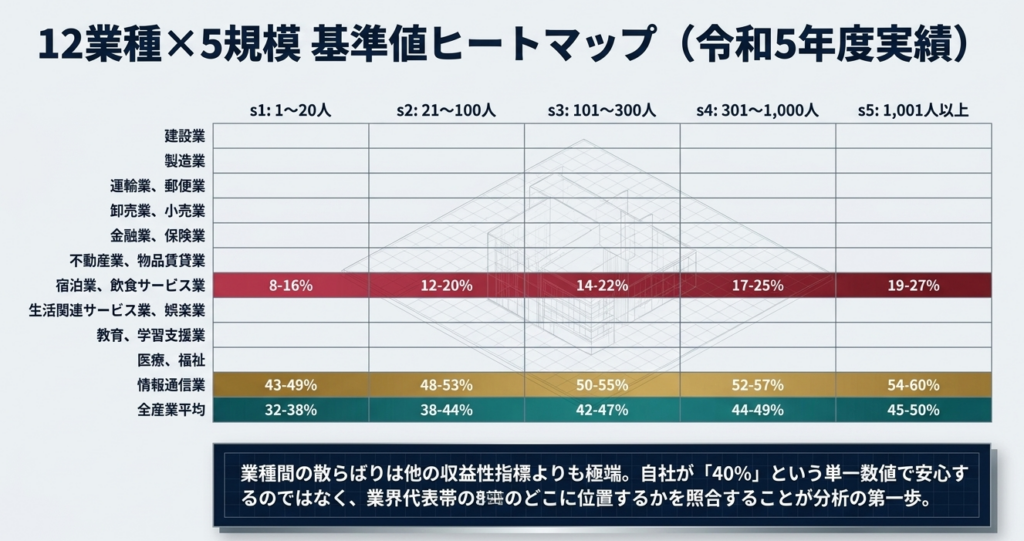

業種別 × 規模別の標準値(12業種・5規模クロス)

中小企業実態基本調査と企業活動基本調査の最新確報を組み合わせ、

- 業種を12カテゴリ

- 規模を5区分(s1:1〜20人、s2:21〜100人、s3:101〜300人、s4:301〜1,000人、s5:1,001人以上)

に分けた代表値を提示します。

業種別の自己資本比率の標準値

| 業種 | s1: 1〜20人 | s2: 21〜100人 | s3: 101〜300人 | s4: 301〜1,000人 | s5: 1,001人以上 |

|---|---|---|---|---|---|

| 建設業 | 38〜44 | 43〜49 | 46〜52 | 47〜53 | 47〜52 |

| 製造業 | 38〜44 | 43〜48 | 46〜51 | 49〜54 | 51〜56 |

| 情報通信業 | 43〜49 | 48〜53 | 50〜55 | 52〜57 | 54〜60 |

| 運輸業・郵便業 | 26〜32 | 30〜36 | 33〜39 | 35〜41 | 36〜42 |

| 卸売業 | 33〜39 | 38〜43 | 41〜46 | 43〜48 | 45〜50 |

| 小売業 | 28〜34 | 32〜38 | 35〜40 | 36〜42 | 38〜43 |

| 不動産業・物品賃貸業 | 28〜36 | 30〜38 | 30〜37 | 28〜35 | 26〜34 |

| 学術研究、専門・技術サービス業 | 44〜50 | 48〜54 | 50〜56 | 52〜58 | 53〜59 |

| 宿泊業、飲食サービス業 | 8〜16 | 12〜20 | 14〜22 | 17〜25 | 19〜27 |

| 生活関連サービス業、娯楽業 | 22〜30 | 28〜36 | 32〜40 | 33〜41 | 34〜42 |

| その他サービス業 | 38〜44 | 43〜49 | 46〜52 | 48〜54 | 49〜55 |

| 全産業 | 32〜38 | 38〜44 | 42〜47 | 44〜49 | 45〜50 |

数値は%の代表帯域。出典は中小企業実態基本調査 R6確報(s1〜s3)と企業活動基本調査 R6確報(s4〜s5)を経理向けに連結したもの。最新の単年値はベンチマーク診断ツールでご確認ください。

この表から読み取れるのは、業種間の散らばりが他の収益性指標よりも極端だという事実です。宿泊業・飲食サービス業の小規模帯が10%前後にとどまるのに対し、情報通信業の大規模帯は60%近くに達します。

経理担当者が「自社は40%だから安心」と単純に判断するのではなく、業種代表帯のどこに位置しているかを照合することが、はじめの一歩になります。

業種別の特徴

業種別の特徴を補足的に解説します。

建設業は工事完成基準の進行中現場の前受金や未成工事受入金が負債側に積み上がるため、見かけ上の自己資本比率がやや低めに出る傾向があります。一方で、完成基準への変更や工事原価の回収後は内部留保が積み上がるため、規模が大きくなるほど50%台に乗りやすくなります。

製造業は設備投資の規模が大きいものの、減価償却が進むにつれて固定資産が縮小し、規模拡大とともに自己資本比率が伸びていく典型的な単調右肩上がり型です。

情報通信業は設備負担が軽く粗利率も高いため、利益剰余金の蓄積が早く、規模が小さくても代表値が高めに振れます。

運輸業・郵便業は車両・倉庫・港湾施設などの大型固定資産の借入依存度が高く、規模が大きくなっても代表帯が40%を超えにくい構造です。

卸売業は買掛金と在庫の運転資金循環で総資本が膨らみやすいため、製造業よりも自己資本比率がやや低めに出ます。

小売業は店舗投資の借入と棚卸資産の保有で同様に低めですが、近年は無店舗型・EC型が台頭し、業態間のばらつきが大きくなっています。

不動産業・物品賃貸業は投資物件の大型借入が分母を膨らませるため、規模が大きくなるほど自己資本比率が下がる逆相関型の典型です。

宿泊業・飲食サービス業はホテル建設・店舗物件の借入と人件費の固定費化により、業種大分類で最も低い代表帯となります。コロナ禍後の財務再建期にある企業も多く、業界平均が依然として歴史的低水準にあることに留意してください。

学術研究・専門技術サービス業は知識集約型の業態で設備負担が軽く、自己資本比率は情報通信業に次ぐ高水準帯にあります。

その他サービス業は業態の幅が広いため、自社の細分類業種ごとに代表帯を再確認することが推奨されます。

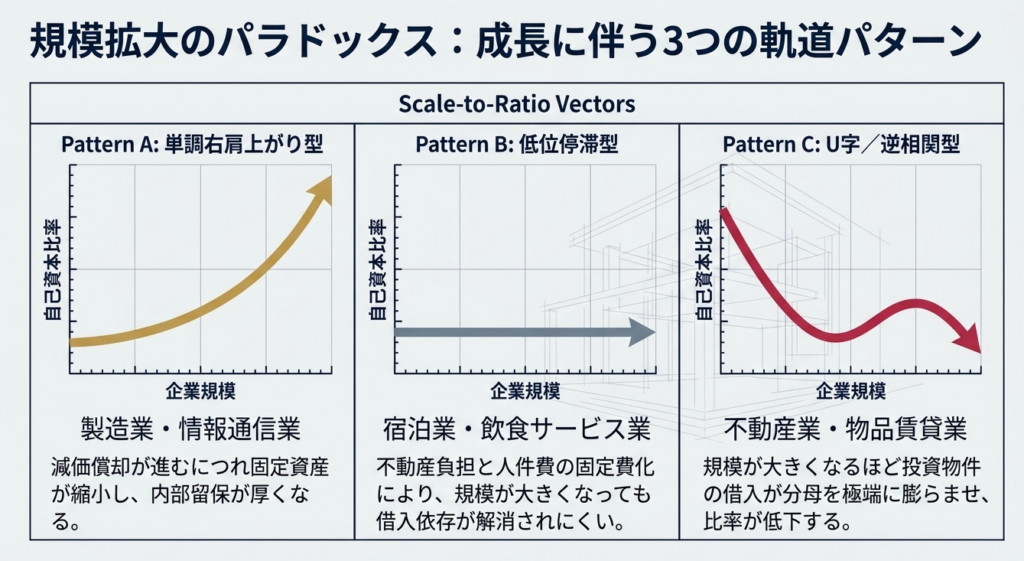

規模拡大による自己資本比率変化のパターン

規模が大きくなれば自己資本比率は単調に上がる、と思われがちですが、実態はもう少し複雑です。代表的なパターンは次の3つに分かれます。

パターンA:単調右肩上がり型。

製造業・情報通信業・学術研究などが典型で、規模拡大とともに内部留保が厚くなり、自己資本比率も着実に上昇します。

パターンB:低位停滞型。

宿泊業・飲食サービス業がここに該当します。規模が大きくなっても不動産負担と借入依存が解消されにくく、20%台の手前で頭打ちになります。

パターンC:U字/逆相関型。

不動産業・物品賃貸業はこのパターンです。規模が大きくなるほど投資物件の借入が分母を膨らませ、自己資本比率がむしろ低下していきます。

経理担当者が自社の数値を読むときは、自業種がどのパターンに属するかを意識することで、規模拡大時の財務戦略を組み立てやすくなります。

類似指標との違い:負債比率・流動比率・固定比率・ROEの位置づけ

自己資本比率は安全性指標群の中心ですが、安全性は複数の角度から評価する必要があります。経理担当者として押さえておきたい近接指標との関係は次のとおりです。

負債比率:他人資本÷自己資本×100

自己資本比率が分子に自己資本を置くのに対し、負債比率は分子に負債を置く逆方向の指標です。両者は自己資本比率=1÷(1+負債比率/100)×100 の関係で結ばれます。

流動比率:流動資産÷流動負債×100

短期の支払能力を見る指標で、自己資本比率と組み合わせると、長期の安全性と短期の流動性を両側から押さえられます。

固定比率:固定資産÷自己資本×100

固定資産を自己資本でどれだけ賄えているかを見る指標で、自己資本比率と並用することで、設備投資戦略の妥当性が浮かび上がります。

ROE(自己資本利益率):当期純利益÷自己資本×100

収益性指標であり、自己資本比率とトレードオフの関係に立ちます。詳細はROEの計算式と分解の解説記事を参照してください。

これら4指標を「自己資本比率=資本構造の厚み」「ROE=資本効率」「流動比率=短期支払能力」「固定比率=長期投資の妥当性」と分業的に見ると、財務分析のフレームが安定します。

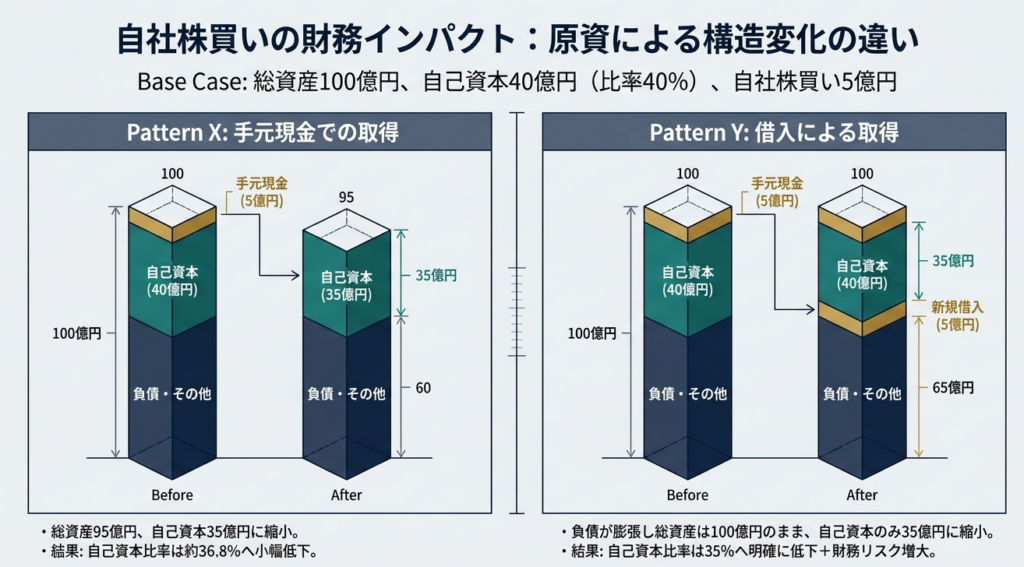

自己株式買戻しと「見せかけ改善」のリスク

自己株式の取得は、株主資本の控除項目として処理されるため、自己資本を直接的に減少させます。同時に、現金預金または有利子負債を使って取得するため、総資本(負債+純資産=総資産)も変化します。

資本構成の動き方は次の2パターンに分かれます。

パターンX:手元現金で自己株式を取得した場合

自己資本も総資本も同額ずつ減るため、自己資本比率は機械的には小幅上昇します(分母の減少率が分子の減少率よりわずかに大きいケースが多いため)。

パターンY:借入で自己株式を取得した場合

自己資本のみが減り、総資本は変わらないため、自己資本比率は明確に低下します。同時に有利子負債が膨らみ、財務リスクが高まります。

数値例

数値例で確認してみます。

総資産100億円、自己資本40億円、自己資本比率40%の企業が、手元現金で5億円の自己株式を取得した場合

⇒総資産は95億円、自己資本は35億円となり、自己資本比率は約36.8%に低下します。

一方、

同じ企業が借入5億円で自己株式を取得した場合

⇒総資産は100億円のまま、自己資本は35億円となり、自己資本比率は35%にまで下がります。

どちらの場合もROEは分母縮小により上昇しますが、安全性指標は確実に毀損する方向に動きます。ROEは自己資本が分母に来るため、自己株式取得によってどちらのパターンでも分母が減り、機械的には上昇します。つまり「ROEを上げるための自社株買い」は、自己資本比率を下げる方向に作用する可能性が高いということです。

経理担当者として経営報告に組み込む際は、自己資本比率とROEを並べて推移を示し、自社株買いによる影響として「資本効率の改善」「財務安全性の毀損」を明確に整理する必要があります。

なお、増配・自社株買いを通じた株主還元強化は東証PBR要請の文脈で広がっていますが、自己資本比率が業界代表帯を下回る企業は、株主還元と財務安全性のバランスを丁寧に説明する責任があります。

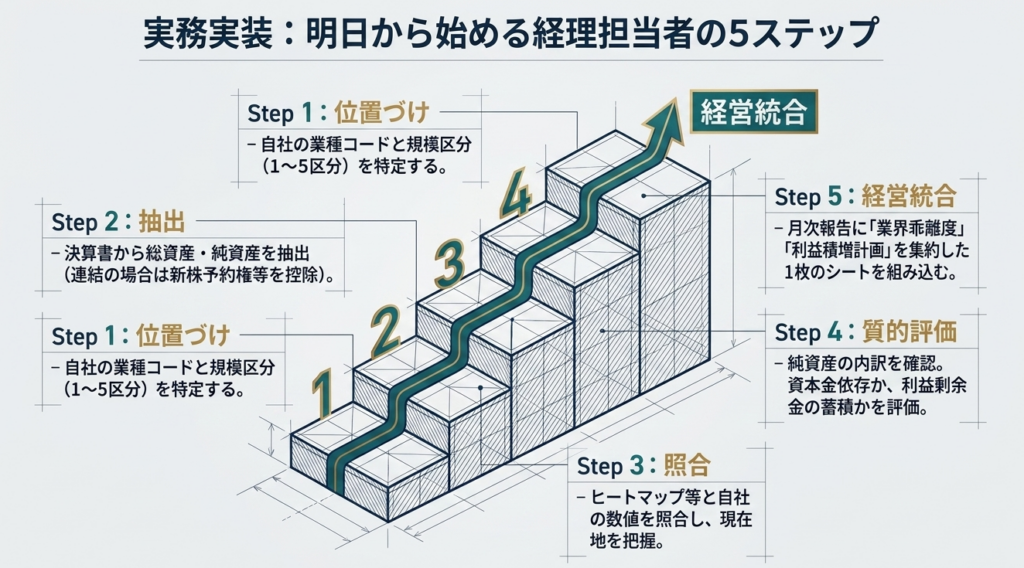

経理担当者が明日から始められる5ステップ

自己資本比率の目安を実務に組み込むための、現場目線の手順を整理します。月次決算や経営会議への落とし込みを前提とした5ステップです。

ステップ1:

自社の業種コードと規模区分を特定する。

日本標準産業分類の中分類レベルで業種を選び、従業員数を5区分(1〜20、21〜100、101〜300、301〜1,000、1,001以上)にマッピングします。

ステップ2:

直近期の決算書から純資産合計と総資産合計を抽出します。

連結決算書を使うときは、純資産合計から新株予約権と非支配株主持分を控除して「自己資本」を確定させます。単体決算の場合は純資産合計をそのまま使って差し支えありません。

ステップ3:

自己資本比率を計算し、第5章の代表帯と照合します。

ベンチマーク診断ツールに業種・規模・自社数値を入力すれば、即時に位置づけが確認できます。

ステップ4:

純資産の内訳の質を確認します。

利益剰余金が厚いのか、株主からの増資中心なのか、その他の包括利益累計額の変動が大きくないか。自己資本比率が同じ40%でも、利益剰余金主体か、増資直後で資本金が厚いだけかでは経営の体力が違います。

ステップ5:

月次の経営報告に「自己資本比率の推移」と「業界代表帯との乖離」を1枚のシートに集約して組み込みます。

あわせて、利益剰余金の積み増し計画、借入金返済計画、自己株式取得方針を併載し、経営判断の意思決定支援資料に育てます。

この5ステップを月次で回せるようになると、年度末の決算説明資料に自己資本比率の業界比較が自然に組み込めるようになり、経営者から金融機関、株主まで一貫した説明が可能になります。

賃上げ・人的資本投資との連動

2026年から拡充される人的資本開示の流れの中で、自己資本比率は「人材投資の原資が積みあがっているか」を示す指標としても再評価され始めています。論点は次の3つです。

論点A:

自己資本比率が業界代表帯を上回り、利益剰余金が厚い企業は、賃上げ原資を内部から確保しやすい構造にあります。逆に、自己資本比率が低く借入依存度が高い企業は、人件費の固定費化が金融機関からの評価を下げるリスクをはらみます。

賃上げ判断の前段として、自己資本比率の代表帯入りを目指す中期計画と整合しているかを点検することが、経理担当者の重要な役割になります。

論点B:

自己資本比率と一人当たり人件費を並列モニタリングすると、財務安全性と人材投資の両立度合いが見えます。

自己資本比率が業界平均を下回っているのに賃上げを進める場合、収益性改善計画の併走が経営判断として不可欠です。たとえば、自己資本比率30%の卸売業で人件費を5%引き上げる場合は、同時に粗利率の改善計画(仕入交渉、価格転嫁、商品構成の見直し)を提示することで、金融機関と株主への説明力が確保できます。

論点C:

内閣官房が主導する人的資本開示の各指標(賃金水準、研修投資、エンゲージメント等)と自己資本比率を一枚のダッシュボードに乗せることで、ステークホルダーに対する「安全性と人材投資のバランス」の説明力が高まります。

2026年3月期からの開示拡充では、ガバナンス・戦略・リスク管理・指標と目標の4要素を統合的に示すことが求められており、自己資本比率は財務戦略との接続点として位置づけられる可能性が高まっています。

詳細な人件費の業種別目安や賃上げの定量管理については、労働生産性の業種別代表値の解説記事等も参考にしてください。組み合わせて読むことで、安全性(自己資本比率)と人材投資(労働生産性・労働分配率)の連動を一気通貫で把握できます。

FAQ

Q1: 自己資本比率は何%を目指せばよいですか?

A1: 一律の正解はありません。

本記事の第5章にある業種×規模の代表帯のうち、自社の該当セルの中央域を初期目標に設定するのが現実的です。たとえば従業員50名の卸売業なら38〜43%、従業員200名の製造業なら46〜51%が代表帯です。代表帯を下回っている場合は中期計画で代表帯入りを、上回っている場合は資本効率の点検(ROE)を優先課題にすると、議論が立ち上がります。

Q2: 自己資本比率がマイナスになった場合、どう対応すべきですか?

A2: 自己資本比率がマイナス=債務超過は、すべての資産を売却しても負債を返済しきれない状態を意味します。

創業直後や大型投資直後の一時的な債務超過なら計画的な利益積上げで解消可能ですが、構造的な債務超過は金融機関からの新規融資が極めて困難になります。早期に資本性劣後ローン(コロナ後の制度活用含む)、DES(社長借入金の資本振替)、第三者割当増資のいずれかを検討してください。

Q3: 自己資本比率が高すぎる場合のデメリットは何ですか?

A3: 自己資本比率が業界代表帯を大きく上回ると、財務レバレッジが効いておらずROEが下がる、成長投資の機会損失が疑われる、東証PBR要請の文脈で資本コストを下回るリスクが高まる、といった懸念が出ます。

ただし「高すぎ」を理由に拙速な自社株買いや増配に走ると、自己資本比率を下げる作用が強く、財務安全性を毀損するおそれがあります。中期計画と整合的な株主還元方針を経営会議で議論することが重要です。

Q4: 銀行融資の審査で自己資本比率はどの程度重視されますか?

A4: 金融機関の信用評価モデルでは、自己資本比率は安全性指標の中核として高いウェイトが置かれます。

20%を下回ると過小資本と評価されやすく、10%を下回ると新規融資の難易度が大きく上がります。一方で、自己資本比率が業界平均並みであっても、純資産の内訳が増資依存(利益剰余金が薄い)の場合は減点要因になり得ます。決算書提出時には自己資本比率の推移と純資産の内訳の質を一枚で示せる資料を用意すると、審査がスムーズに進みます。

Q5: 連結決算と単体決算で自己資本比率が大きく異なる理由は?

A5: 連結決算では、子会社の資産・負債・純資産を合算した後、親会社持分以外の部分が「非支配株主持分」として純資産に表示されます。

自己資本の厳密な定義は純資産から新株予約権と非支配株主持分を除いた額となるため、子会社の負債が大きい場合は連結ベースの自己資本比率が単体より低くなります。逆に、子会社の自己資本が厚い場合は連結ベースのほうが高くなることもあります。経営報告や同業他社比較では、どちらのベースで議論しているかを明示することが、混乱を防ぐ鍵です。

まとめ

自己資本比率の目安は、業種・規模・自社の資本構成の質という三つの軸で読み解く必要があります。一般論の「30%以上」「50%以上」を鵜呑みにするのではなく、本記事の業種×規模クロス表で自社の位置づけを把握し、純資産の内訳の質を併読し、自己株式買戻しや人的資本投資との連動まで踏み込むことで、自己資本比率は単なる数値から「経営判断の意思決定支援指標」へと格上げできます。

経理担当者が月次で回せる5ステップを習慣化し、ベンチマーク診断ツールで業界代表帯との乖離を可視化していくことが、財務体質の自走的な改善につながります。

一次情報

- 中小企業実態基本調査 令和6年確報(中小企業庁/e-Stat)

- 経済産業省企業活動基本調査 令和6年確報(e-Stat)

- 東京証券取引所「資本コストや株価を意識した経営の実現に向けた対応について」

- 内閣官房「人的資本可視化指針」

コメント