国税庁タックスアンサーの「No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例」について解説します。

※参考資料:https://www.chusho.meti.go.jp/zaimu/zeisei/pamphlet/syougaku_shisan.pdf

解説動画

詳細

「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」について解説します。

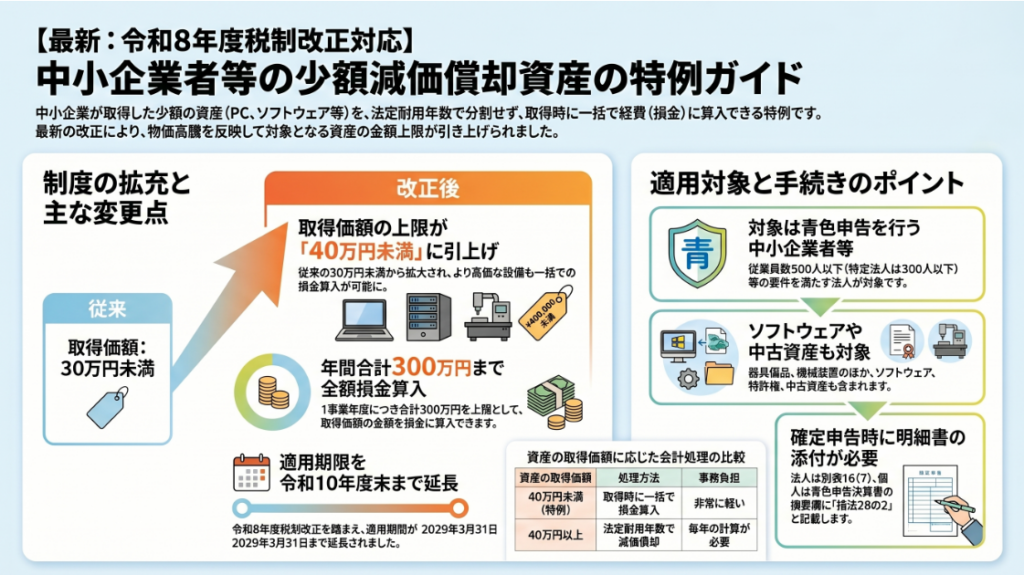

青色申告を行う中小企業者等が少額の減価償却資産を取得した際、年間300万円を上限として、その全額を取得した事業年度の損金(経費)に算入できる制度です。

令和8年度税制改正による主な変更点

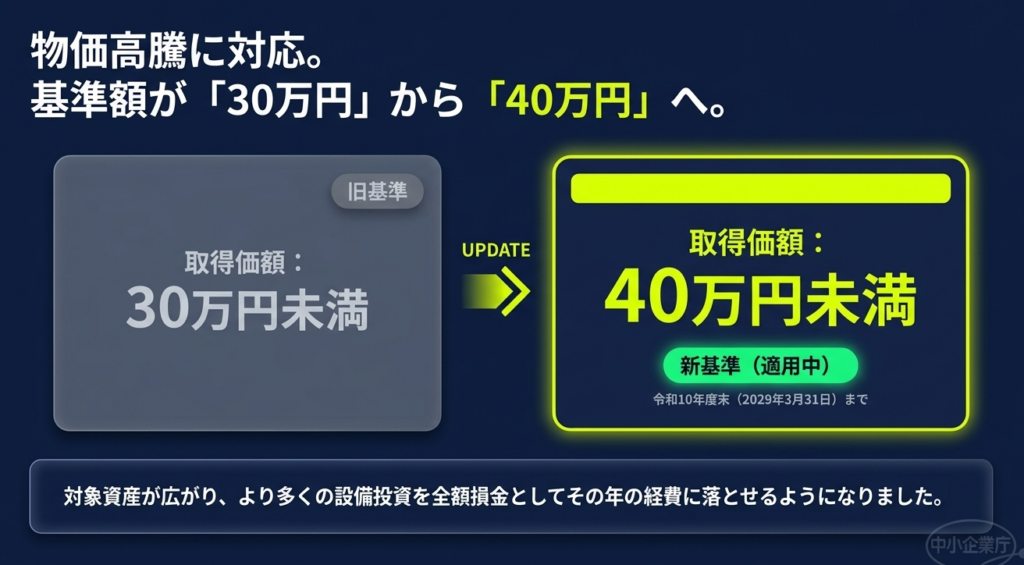

昨今の物価高などを踏まえ、対象となる資産の取得価額の上限が従来の「30万円未満」から「40万円未満」へ引き上げられました。

一方で、対象となる法人の従業員数要件は、従来の「500人以下」から「400人以下」へと縮小されているため注意が必要です(一部の特定法人は300人以下)。また、適用期限は令和10年(2029年)3月31日まで延長されました。

適用時の注意点

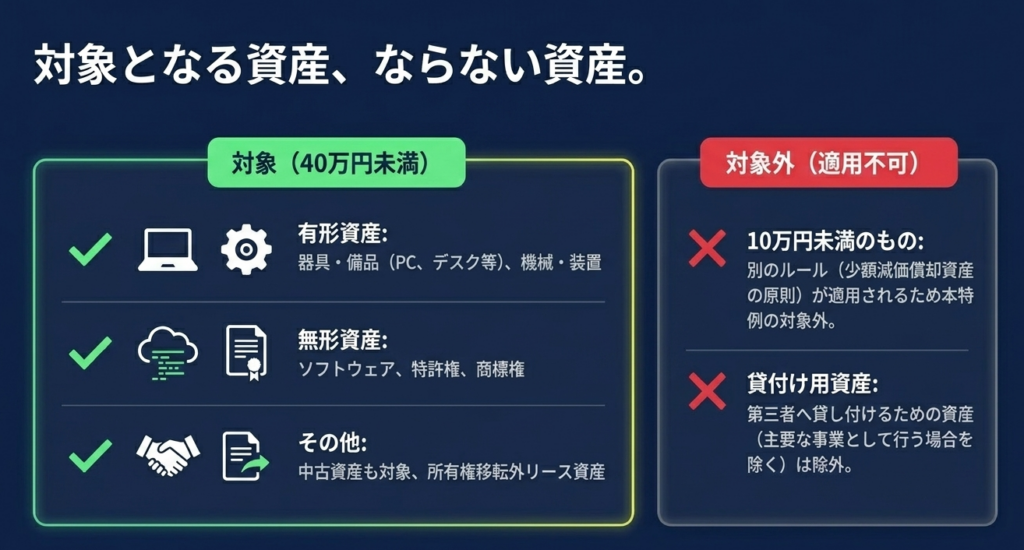

適用を受けるには、確定申告書に明細書を添付する必要があります。また、主要な事業として行われる場合を除き、貸付けの用に供した資産は対象外となります。

スライド解説

解説:令和8年度税制改正対応|中小企業「少額減価償却資産の特例」

1. 導入:本特例が実務において極めて重要視される背景

中小企業の経営において、キャッシュフローの最大化とバックオフィス業務の効率化は常に背中合わせの課題です。その両面を同時に解決する極めて有効なツールが「少額減価償却資産の特例」です。

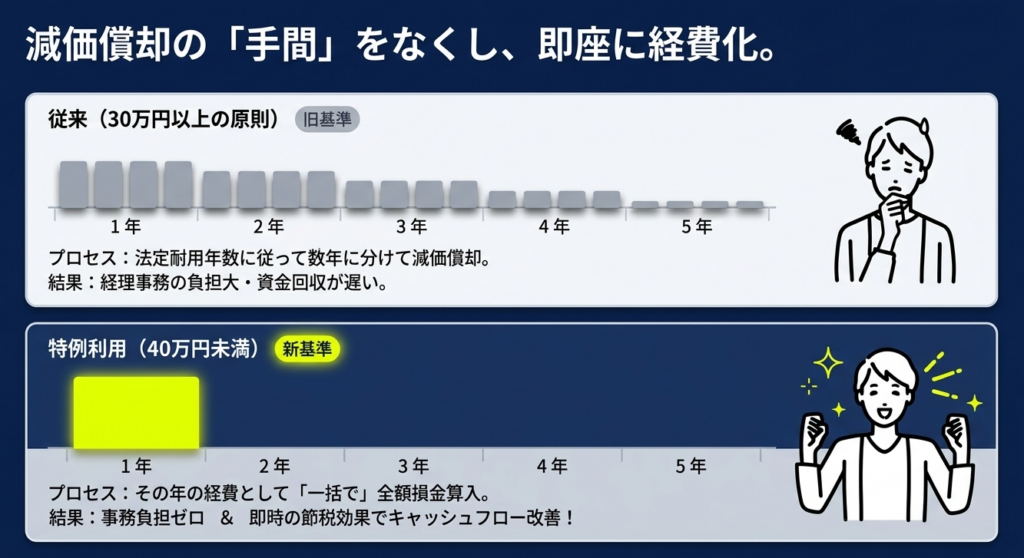

本来、資産価値が一定期間持続する設備投資は、法定耐用年数に応じて数年にわたり減価償却を行う必要があります。しかし、この事務手続きは、中小企業の限られたリソースを圧迫する要因となっていました。

本特例は、一定額未満の資産について「取得時に一括で損金算入」することを認めるものであり、導入期に即座に節税効果を得られるだけでなく、煩雑な固定資産管理から解放されるという、事務コスト削減策としての側面を併せ持っています。

昨今の物価高騰は、PCや周辺機器、ソフトウエアといった必需品の取得価額を押し上げ、従来の「30万円未満」という基準では高性能な機材が対象から外れるケースが目立っていました。令和8年度税制改正による「40万円未満」への引き上げは、まさにこの現場の悲鳴に応える戦略的な拡充です。

さらに、適用期限が令和10年度末(2029年3月31日)まで延長されたことで、企業は中長期的な設備投資計画を立てやすくなりました。

本記事では、この改正を機に、いかに適正かつ効率的に本特例を使いこなすべきかを解説します。

2. 結論:本特例の適用による会計処理と損金算入の最終的な着地点

本特例を適用することで、中小企業は対象資産の取得価額を、会計上「損金経理(費用処理)」し、税務上もそのまま「全額損金算入」することができます。

経営層へ説明する際の決定的なポイントは、

- 投資額をその年度の利益から直接差し引けるため、投資回収スピードが劇的に早まること

- 翌期以降の償却計算や固定資産台帳の管理手間が不要になること

の2点です。

特例適用時の処理マトリクス

| 項目 | 現行制度(~令和8年3月) | 改正後の扱い(令和8年4月~) |

| 対象資産の取得価額 | 1個または1組が30万円未満 | 1個または1組が40万円未満 |

| 会計上の処理 | 取得時に全額損金経理(費用化) | 取得時に全額損金経理(費用化) |

| 税務上の扱い | 全額損金算入(申告調整不要※) | 全額損金算入(申告調整不要※) |

| 年間合計限度額 | 合計300万円 | 合計300万円(据え置き) |

| 適用期限 | 令和8年3月31日まで | 令和10年3月31日まで延長 |

※法人税確定申告書への明細書添付は必須。

この改正により、30万円台の高機能PCやソフトウエアも「買った瞬間に経費」にできるため、実務の現場はよりシンプルかつ機動的に変化します。

3. 詳細解説:制度の仕組みと令和8年度改正による変更ポイント

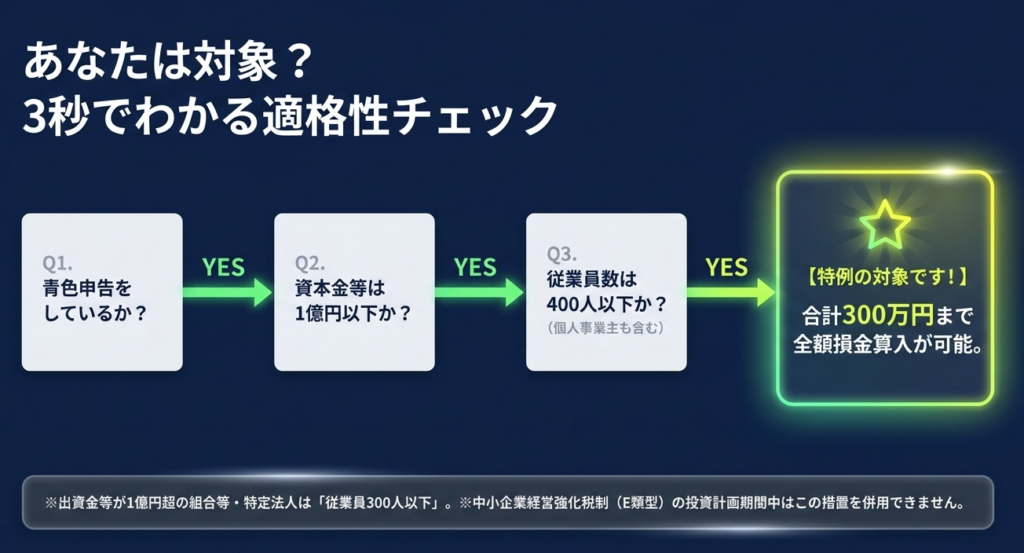

令和8年度税制改正では、取得価額の上限が緩和された一方で、適用対象者の定義には「縮小」の側面も含まれています。自社が対象か否か、以下の要件を精査してください。

適用対象者の精緻な定義

本特例の対象は「青色申告書を提出する中小企業者等」です。ただし、改正により従業員数要件が厳格化されている点に注意が必要です。

- 一般の中小企業者:

常時使用する従業員数が400人以下(改正前:500人以下から削減)

※現在401人~500人の企業は、改正後に適用対象外となるため、令和8年度の移行前に投資を加速させる検討が必要です。 - 特定法人: 常時使用する従業員数が300人以下

(資本金1億円超の法人、通算法人、保険業法の相互会社、投資法人、特定目的会社など) - 【重要・除外要件】:

中小企業経営強化税制の「E類型(デジタル化設備)」の投資計画期間中にある法人は、本特例の適用を受けることができません。

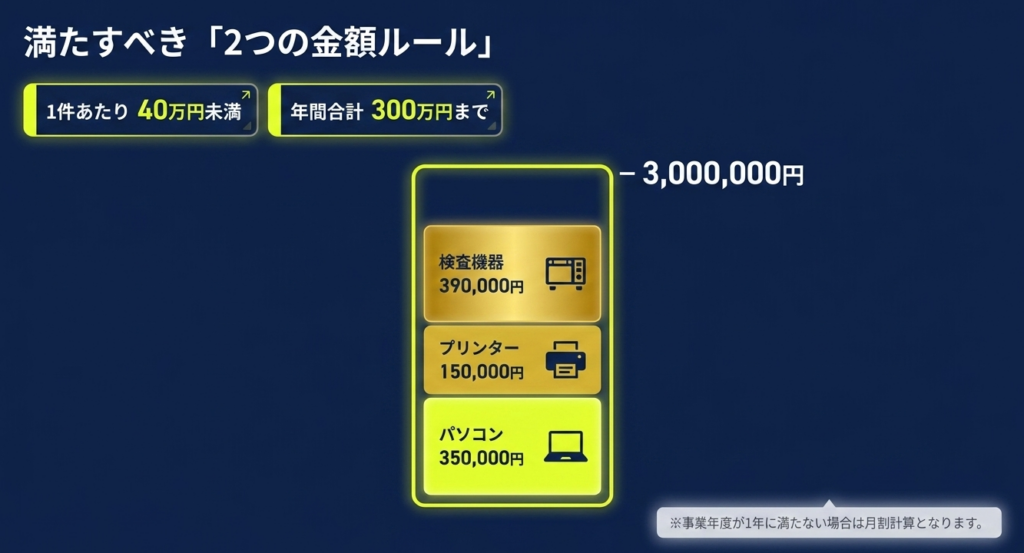

適用対象資産の範囲と上限額

- 取得価額の判定(1個または1組):

判定は通常取引される単位で行います。例えばPCとモニターをセットで使用するならその合計、応接セットならテーブルと椅子の合計額で「40万円未満」かを判断します。 - 資産の種類:

PC、サーバー、ソフトウエア、特許権、中古資産まで幅広く対象となります。 - 年間限度額:

合計300万円まで。

※事業年度が12ヶ月に満たない場合は月割計算となります(例:6ヶ月なら150万円が限度)。

実務上の制限事項

- 貸付資産の除外:

主要な事業(レンタル・リース業など)として行われるものを除き、他者へ貸し付けるための資産は対象外です。 - 手続要件:

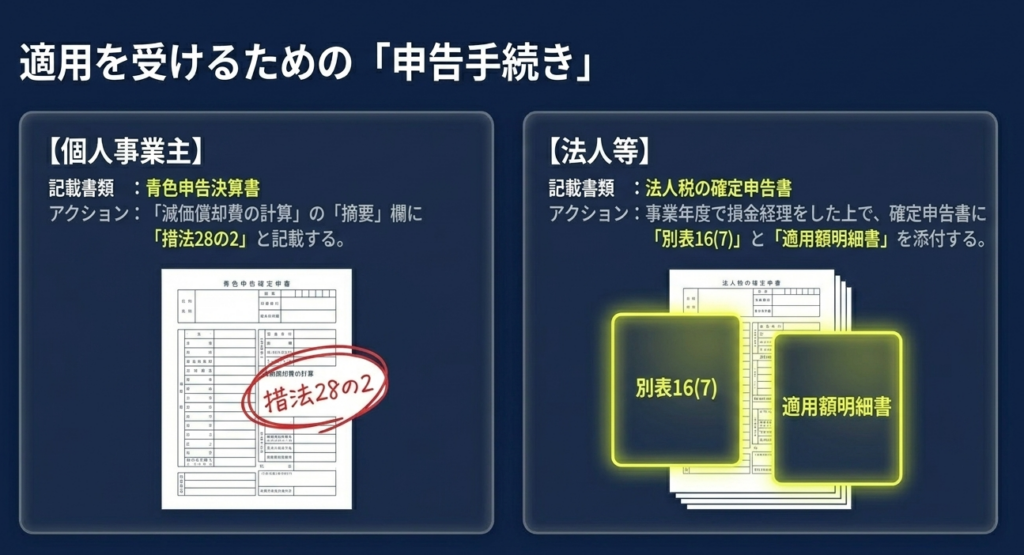

決算での「損金経理」に加え、確定申告書に「別表16(7)」および「適用額明細書」を添付することが必須プロセスです。

4. まとめ:実務での注意点と適正な適用のためのチェックポイント

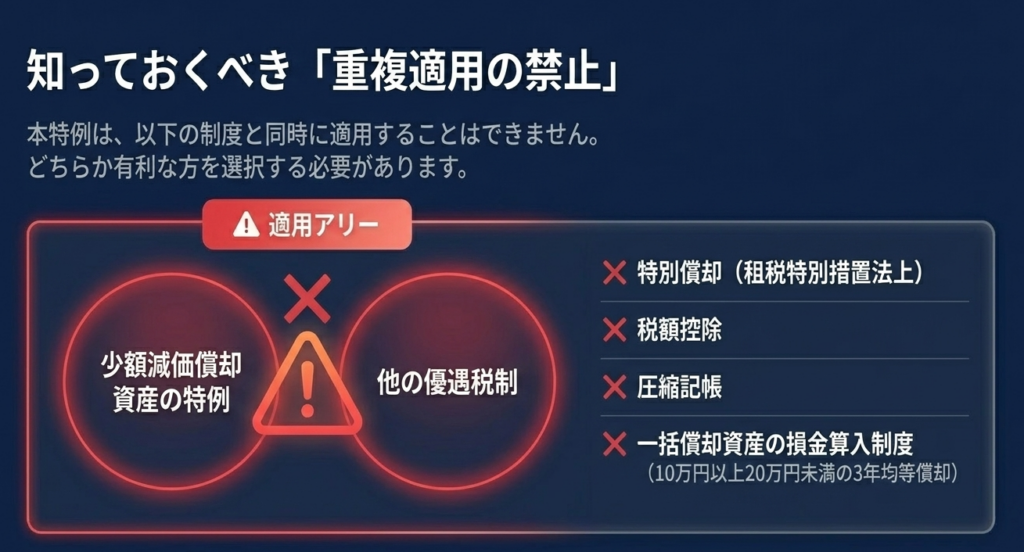

本特例は非常に強力ですが、他の優遇措置との「交通整理」を誤ると、税務調査での指摘リスクや損をする結果を招きます。

重複適用の禁止と判断基準

租税特別措置法上の他の特別償却、税額控除(中小企業投資促進税制など)、圧縮記帳との重複適用はできません。

判断基準:

一括で全額損金にする(本特例)か、あるいは税額から直接差し引く(税額控除)か。当期の利益水準と納税予測に基づき、どちらが資金繰りに有利かシミュレーションすることが不可欠です。

アドバイス:償却資産税(地方税)の落とし穴

実務担当者が最も忘れがちなのが「償却資産税」です。

法人税法上は「全額損金(費用)」として処理し、固定資産台帳に載せない場合でも、本特例を適用した資産は原則として地方税の償却資産税の申告対象となります。取得価額が10万円未満の資産や、一括償却資産(3年均等償却)とは扱いが異なるため、地方自治体への申告漏れがないよう厳重に注意してください。

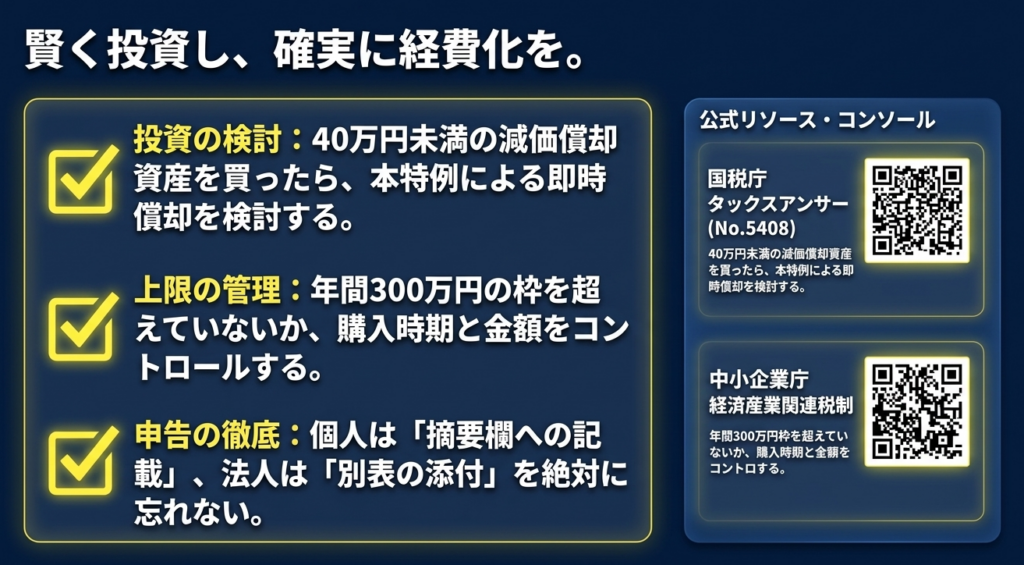

- 取得価額は40万円未満か?(1個または1組の単位で判定しているか)

- 事業の用に供しているか?(期末までの稼働を確認)

- 従業員数要件(400人以下/300人以下)を満たしているか?(改正による縮小に注意)

- 「E類型(経営強化税制)」の計画期間外であるか?

- 年間の合計額が300万円を超えていないか?(短期間の事業年度は月割を確認)

- 貸付用資産(主要事業を除く)に該当しないか?

- 確定申告書に「別表16(7)」を添付する準備はできているか?

- 地方税(償却資産税)の申告対象として把握しているか?

税制改正の過渡期において、基準値の変化と除外規定を正確に把握することは、企業の適正な申告とキャッシュフロー最大化に直結します。本ガイドを参考に、戦略的な設備投資を推進してください。

ガイド:Q&A

1. 本特例の概要について説明してください。

中小企業者等が、一定の取得価額未満の減価償却資産を取得し、事業の用に供した場合に適用されます。この特例により、取得価額に相当する金額を、一定の要件のもとで全額損金の額に算入することが可能になります。

2. 本特例の対象となる法人の要件(従業員数など)を述べてください。

原則として、青色申告書を提出する中小企業者または農業協同組合等が対象です。常時使用する従業員数が、中小企業者等の場合は500人以下(税制改正資料では400名以下への言及あり)、特定法人の場合は300人以下である必要があります。

3.「特定法人」に該当し、本特例から除外される法人の条件を2つ挙げてください。

事業年度開始時の資本金の額または出資金の額が1億円を超える法人が該当します。また、保険業法に規定する相互会社や投資法人、特定目的会社なども特定法人に含まれます。

4. 対象となる資産の取得価額の基準は、最新の改正(令和8年度税制改正)を踏まえてどのように変更されましたか。

従来は取得価額が30万円未満の資産が対象でしたが、昨今の物価高等を踏まえ、40万円未満に引き上げられました。これにより、より幅広い資産の取得時に全額損金算入が可能となり、事務負担の軽減が図られています。

5. 1事業年度における取得価額の合計額の限度について説明してください。

適用を受ける事業年度における少額減価償却資産の取得価額の合計額は、300万円が限度となります。事業年度が1年に満たない場合は、300万円を月数で按分して計算した金額が限度額となります。

6. 本特例の対象外となる資産の例(貸付け関連)を挙げてください。

令和4年4月1日以降に取得する場合、主要な事業として行われるものを除き、貸付けの用に供した資産は対象外となります。また、取得価額が10万円未満のものや一括償却資産の制度を適用するものも本特例の対象にはなりません。

7. 本特例と他の税制措置(特別償却や税額控除)との関係について述べてください。

本特例は、租税特別措置法上の特別償却、税額控除、および圧縮記帳と重複して適用することはできません。利用者は、これらの制度の中からいずれかを選択して適用することになります。

8. 法人がこの特例を適用するために必要な手続きは何ですか。

法人は、事業の用に供した事業年度において取得価額相当額を損金経理する必要があります。その上で、確定申告書に「少額減価償却資産の取得価額に関する明細書(別表16(7))」および適用額明細書を添付して申告します。

9. 個人事業主がこの特例を適用する場合、申告書にどのような記載が必要ですか。

個人事業主の場合、青色申告決算書の「減価償却費の計算」の「摘要」欄に、根拠法令である「措法28の2」と記載することが求められます。これにより、特例の適用を受けていることを明示します。

10. 本特例の適用期限は、改正によりいつまで延長されましたか。

令和8年度税制改正を踏まえ、措置期間が延長されました。新たな期限は、令和10年度末(2029年3月31日)までとされています。

用語集

| 用語 | 定義 |

| 中小企業者等 | 常時使用する従業員数が一定数(原則500人以下、改正資料では400人以下)の法人や組合を指す。ただし、資本金1億円超の特定法人などは除外される。 |

| 少額減価償却資産 | 取得価額が一定金額(30万円未満、改正後は40万円未満)である減価償却資産のこと。本特例の適用対象となる資産を指す。 |

| 損金算入 | 法人税の計算において、収益(益金)から差し引く費用(損金)として計上すること。本特例により、取得した年に一括で費用化できる。 |

| 特定法人 | 資本金1億円超の法人、相互会社、投資法人、特定目的会社などを指す。本特例の適用において、従業員数の基準が厳格(300人以下)に設定されている。 |

| 損金経理 | 決算において、費用または損失として会計処理を行うこと。本特例適用のための必須要件の一つである。 |

| 青色申告 | 一定の帳簿記録を備え付けることを条件に、税制上の優遇措置を受けることができる申告制度。本特例を適用するには青色申告書を提出している必要がある。 |

| 別表16(7) | 法人が本特例を適用する際に、確定申告書に添付する必要がある「少額減価償却資産の取得価額に関する明細書」の名称。 |

| 措置法(租税特別措置法) | 特定の政策目的のために、所得税や法人税などの税負担を軽減したり加重したりする例外規定を定めた法律。本特例は同法に基づく措置である。 |

| 無形減価償却資産 | 形のない資産(ソフトウエア、特許権、商標権など)のうち、時間の経過により価値が減少するもの。本特例の対象に含まれる。 |

| 通算法人 | グループ通算制度を適用している法人。本特例の適用判定において、一部制限を受ける対象となる。 |

コメント