2026年6月1日に国税庁から公表された「取引相場のない株式の評価に関する有識者会議(第2回)議事要旨」をもとに解説をします。

解説動画

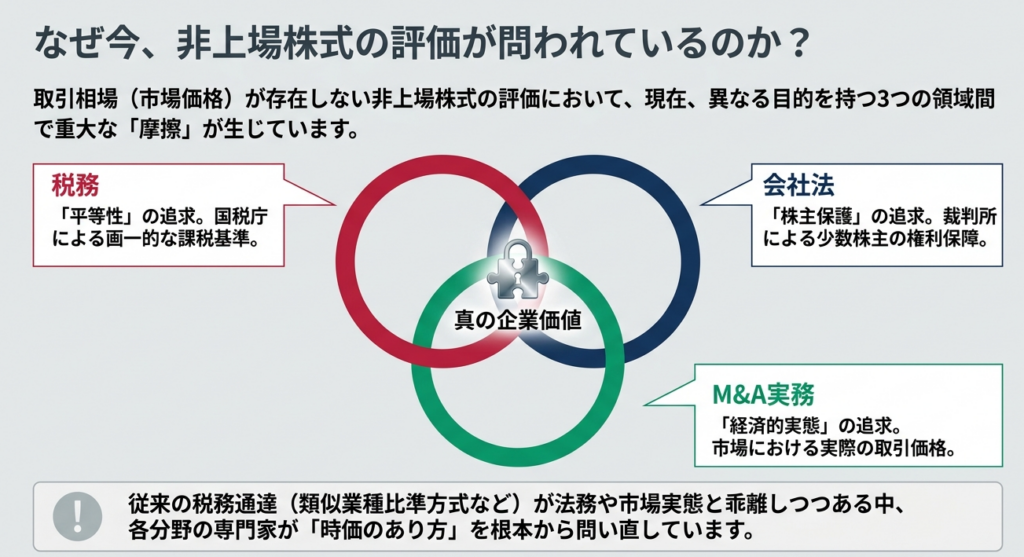

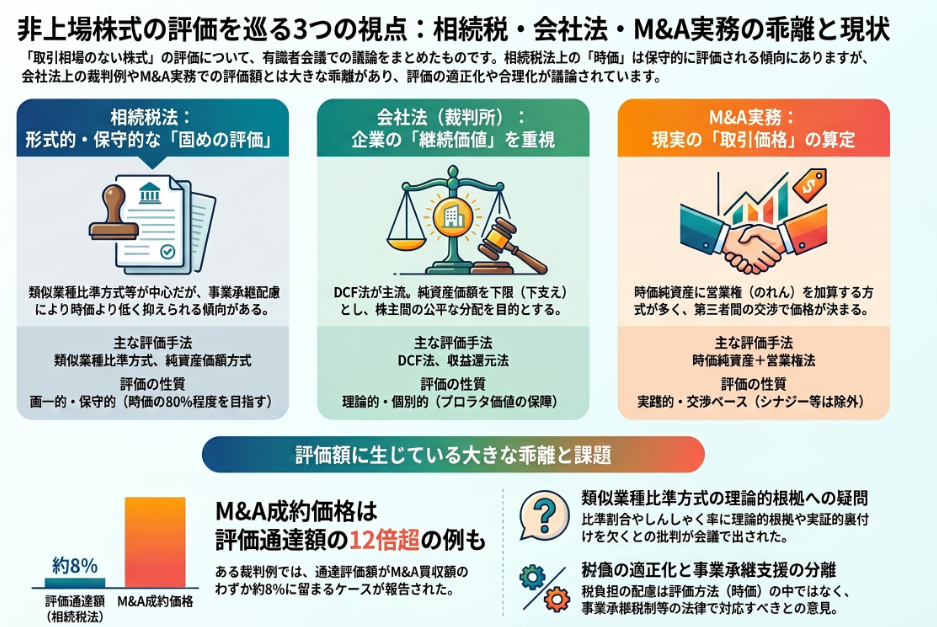

詳細

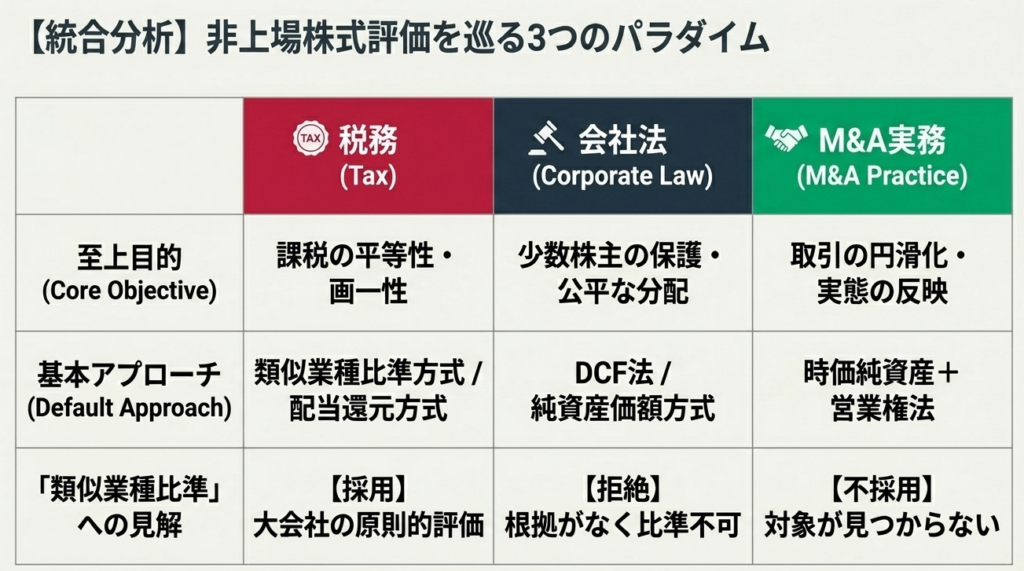

第2回「取引相場のない株式の評価に関する有識者会議」では、税法、会社法、M&A実務の各分野から現行の評価方式の課題が議論されました。

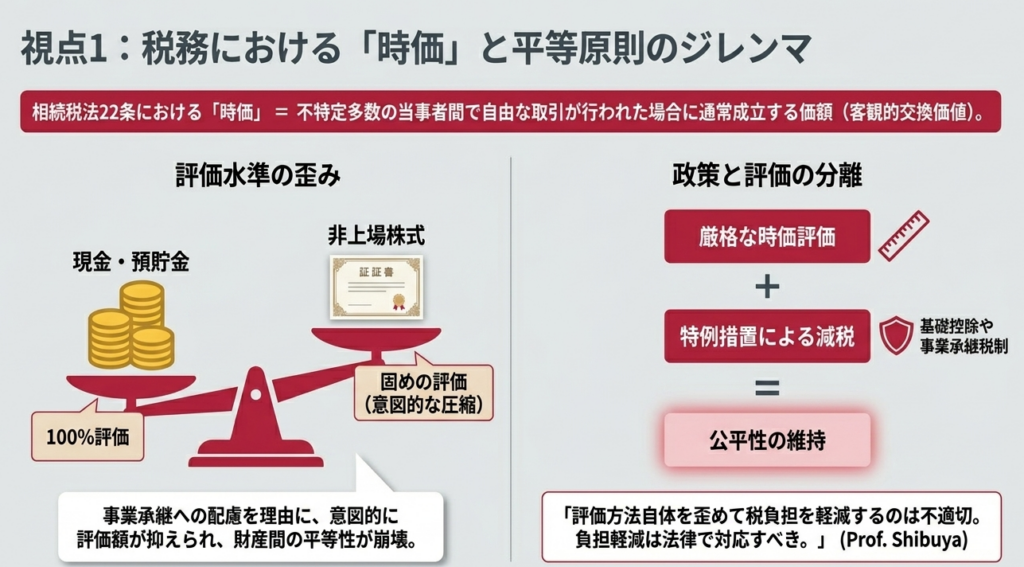

税法の観点からは、相続税法上の「時価」は客観的交換価値を意味するものの、現行の通達評価額は実際の時価を著しく下回るケースがあり、財産間の平等原則の観点から評価水準の合理化が必要と指摘されました。

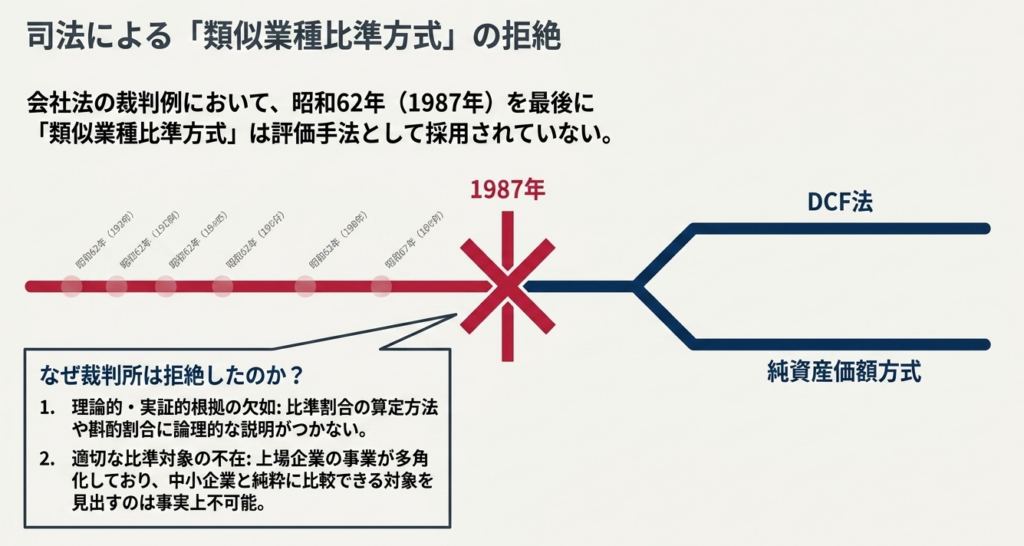

会社法の観点からは、裁判実務において類似業種比準方式は理論的・実証的根拠に乏しいとして既に用いられておらず、純資産価額を企業価値の下限(下支え)と位置づけるべきとの認識が示されました。

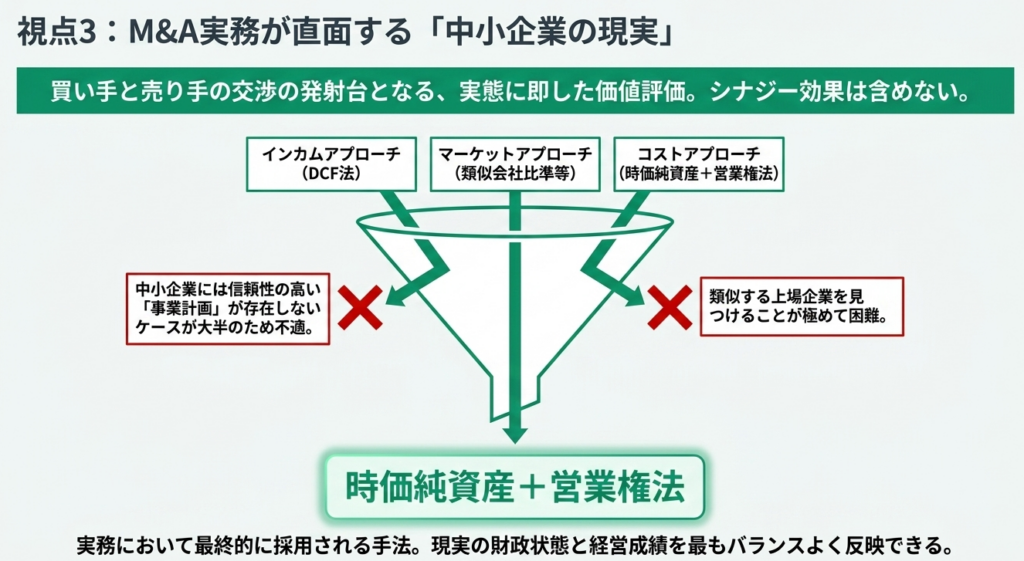

M&A実務の観点からは、取引価格の算定には「時価純資産+営業権法」が主流であり、税務評価額と実際の取引価格に乖離がある実態が共有されました。

スライド解説

国税庁「取引相場のない株式の評価に関する有識者会議(第2回)」の徹底解説

1. はじめに:本有識者会議が実務に与える戦略的重要性と背景

現在の資産税実務において、財産評価基本通達に基づく評価額と、実際の裁判例やM&A実務における「時価」との乖離が、かつてないほど鋭く問われています。これまで実務家にとって通達は「唯一絶対の準拠枠」であり、それに従うことが最大のリスクヘッジでした。

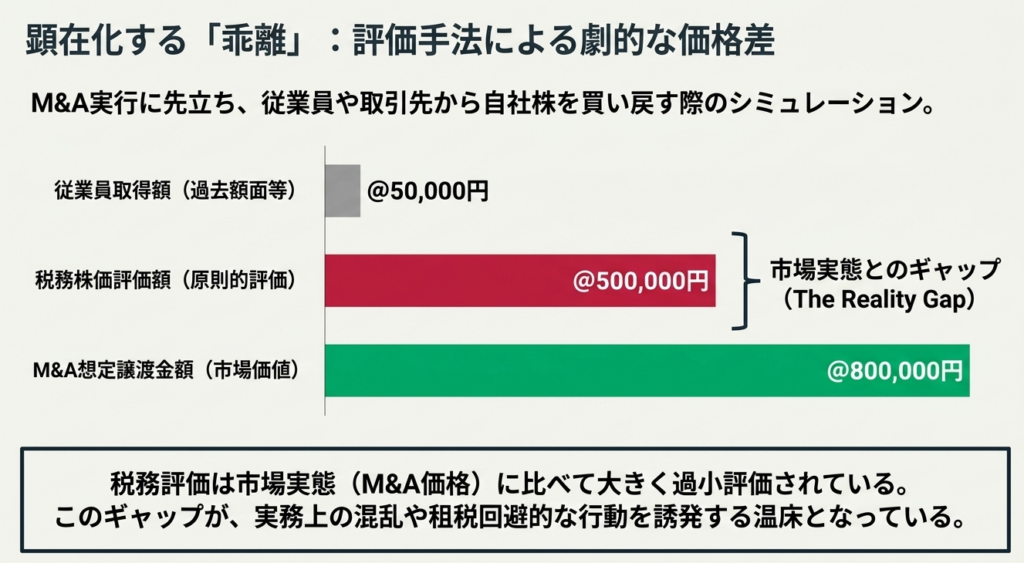

しかし、昨今のタワーマンション評価の見直しに続き、非上場株式の評価においても、通達評価額が実勢価格のわずか「8%」や「4分の1」にとどまるといった極端な事例が顕在化しています。本有識者会議の背景には、こうした「評価手法の平等」のみならず、財産間の「評価水準の平等」をいかに達成するかという、制度の根幹に関わる戦略的課題が存在します。

実務担当者が留意すべき論点は以下の通りです。

- 相続税法第22条における「時価」の定義:

時価とは「不特定多数の当事者間で自由な取引が行われた場合に通常成立する価額」を指し、これは世界共通の概念です。現金や預貯金が100%の評価水準で課税される一方で、非上場株式だけが極端に低く評価される現状は、租税負担の公平性の観点から説明がつかないとの厳しい指摘(渋谷委員・弥永委員)がなされています。 - 通達評価額とM&A実額との著しい乖離:

直近の裁判例では、通達評価額がM&Aによる買収額の約8%に過ぎないケースが報告されており、国税当局がこれを看過できないレベルの乖離として問題視している事実は重く受け止めるべきです。 - 「時価主義」の徹底による平等原則の再定義:

評価通達はあくまで行政内部の指針であり、国民を直接拘束するものではありません。相続税法が「時価」を基準とする以上、特定の財産だけが意図的に低く評価され続ける現状の合理化は、もはや避けて通れない潮流と言えます。

実務へのインパクト

「通達さえ守れば安心」という実務の前提は、すでに揺らぎつつあります。極端な乖離がある事案では、改正を待たずして「総則6項」による通達外評価のリスクが牙を剥く可能性があります。プロフェッショナルとして、通達上の形式的な算出に安住するのではなく、実勢価格とのギャップを常にモニタリングし、クライアントに潜在的な課税リスクを提示する能力が不可欠となっています。

本会議の議論は、今後の制度改正の方向性を占う試金石です。次章では、実務に直結する議論の帰結について詳述します。

2. 結論:議論の着地点と今後の処理の方向性

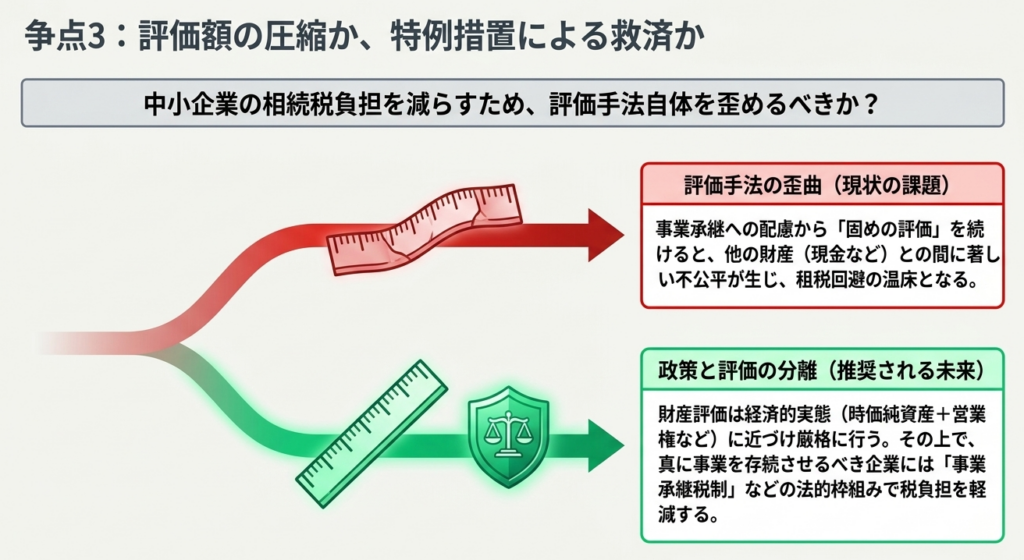

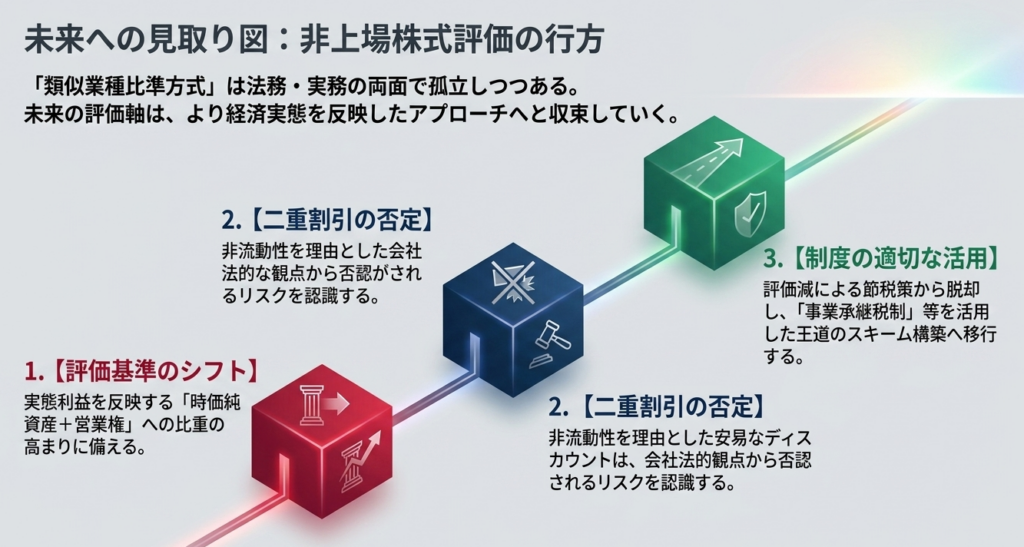

本会議を通じて示された戦略的展望は、非上場株式の評価を「事業承継への配慮」という名目の低位評価から、理論的・実証的な裏付けのある「適正な時価」へと収束させることにあります。

議論の具体的な帰結として、以下の3点が浮き彫りとなっています。

- 類似業種比準方式の抜本的な見直し:

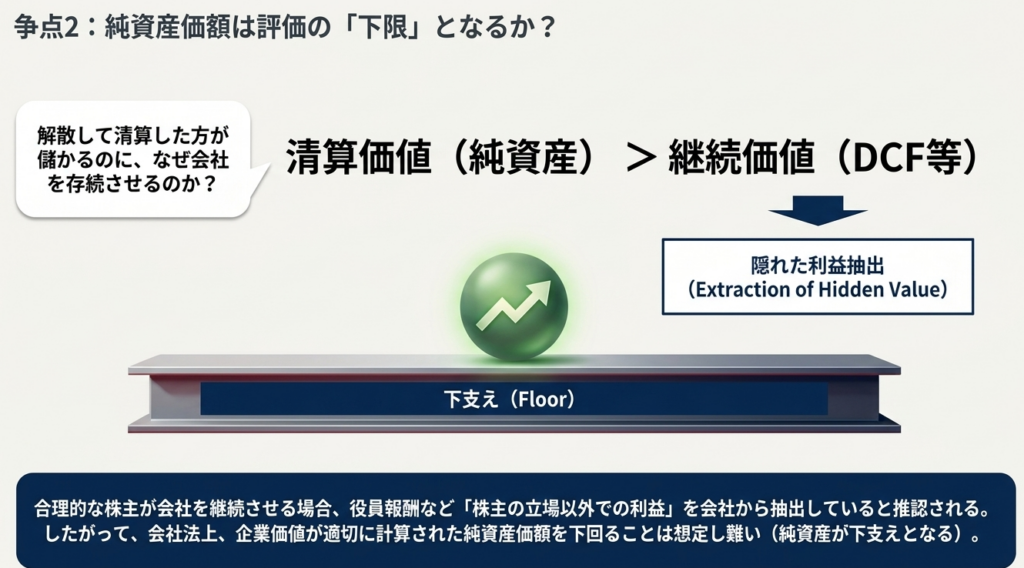

現行の類似業種比準方式は、比準割合やしんしゃく率に理論的根拠が欠如しているとの批判が相次ぎました。特に弥永委員からは、配当を考慮要素に含めることについて「配当をしないと企業価値が下がるというのは信じがたい」との具体的な指摘があり、今後はインカムアプローチ等への転換が加速すると考えられます。 - 評価の下限としての「純資産価額」の確立:

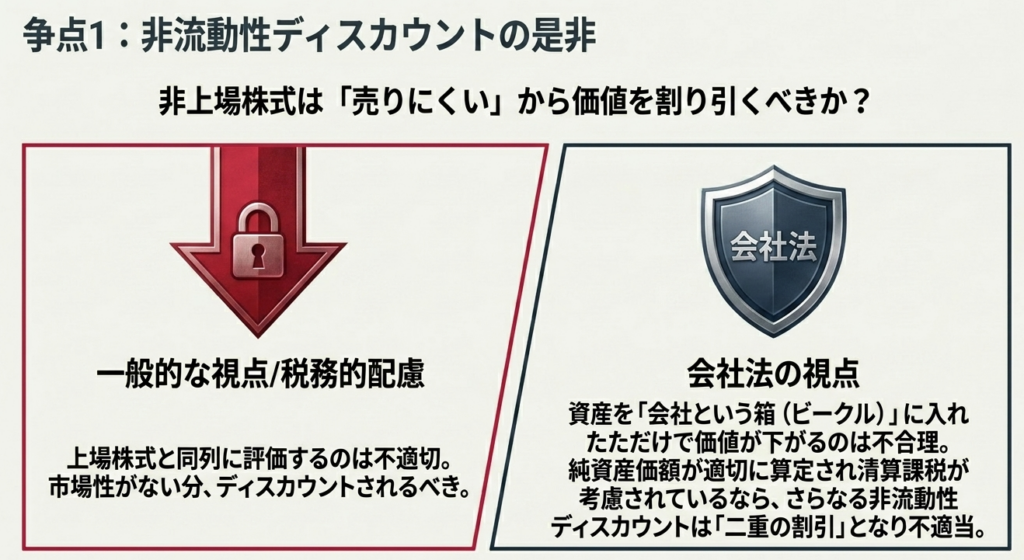

「資産を会社(ビークル)に入れただけで価値が下がるはずがない」という論理に基づき、適切に算定された純資産価額(清算価値)は、評価の下限として機能すべきとの考えが強調されています。 - 非流動性ディスカウントの厳格化:

非上場株式の市場性のなさを考慮すること自体は否定されていません。しかし、純資産価額方式において評価差額に対する法人税相当額(清算所得課税等)を控除している場合、さらに非流動性ディスカウントを行うのは「二重の割引(ダブルディスカウント)」となり、理論的に不適切であるとの見解が示されました。

将来的な修正への備え

現在の通達評価額が将来的に「より高い水準」へ修正されることは確実視されます。実務家はクライアントに対し、現在の評価水準が「過渡的な特権」である可能性を説き、早期の事業承継や、修正された評価額でも耐えうる納税資金対策を戦略的にアドバイスすべきです。

3. 詳細解説:通達・条文・制度のポイント

「時価」を再定義するにあたり、法学(相続税法・会社法)と実務(M&A)の三極から多角的に分析する必要があります。

3.1 相続税法上の「時価」と評価通達の法的性格

評価通達は行政内部の命令に過ぎず、国民に直接の法的効力を持たないという最高裁判例が改めて確認されました。

重要なのは「評価方法の平等」のみならず、現金100%評価との対比における「評価水準の平等」です。この平等を達成するために、通達の内容をより市場実態に即したものへ合理化することが急務とされています。

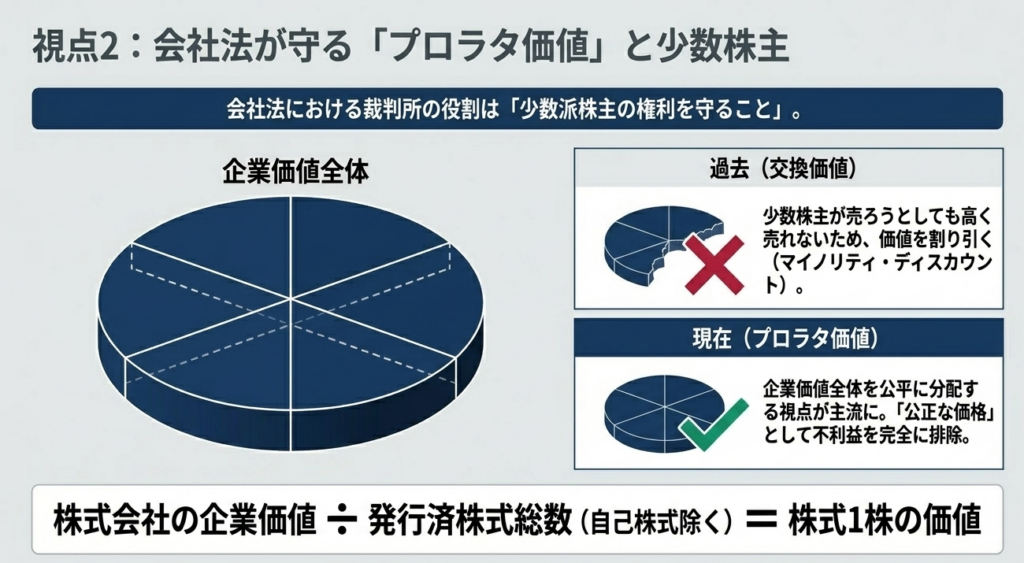

3.2 会社法上の観点:プロラタ価値と評価手法の変遷

会社法の裁判実務では、1株の価値を「企業価値 ÷ 発行済株式総数」で算出する「プロラタ価値(比例的価値)」の保障が主流です。

- 評価手法の変遷:

公刊された裁判例では、昭和62年を最後に類似業種比準方式は採用されておらず、現在はDCF法や収益還元法へと完全に移行しています。 - 純資産価額の下限論理:

合理的経済人モデルに基づけば、「清算価値 ≦ 継続価値」であるはずです。もし継続価値が清算価値を下回る状況で事業を継続しているならば、オーナーが「役員報酬等で自らの貢献以上の利益を得ている」と推認される(弥永委員)ため、純資産価額が評価の下支えとなるのは経済合理性に適っています。

3.3 M&A実務における中小企業の評価実態

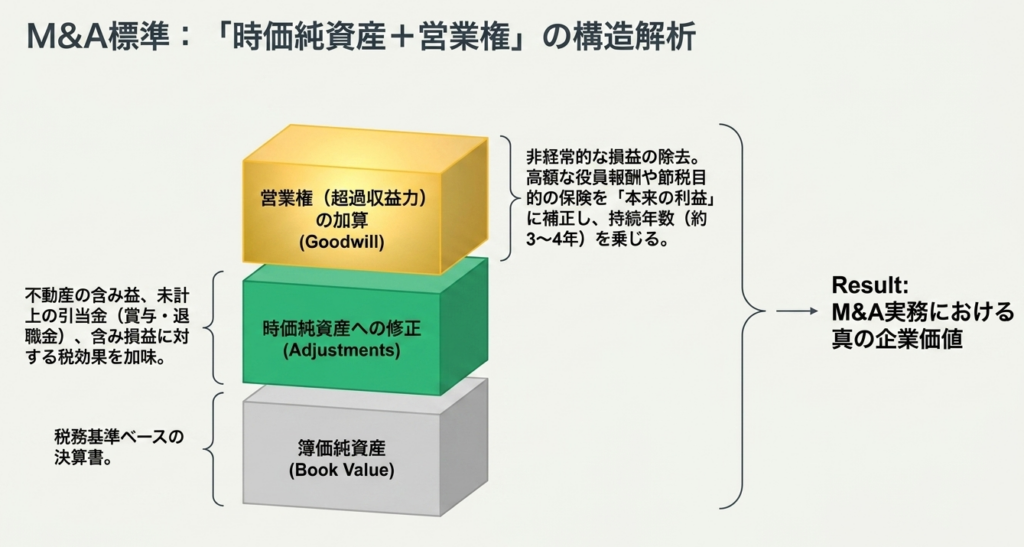

M&A実務では、客観性と納得感の観点から「時価純資産 + 営業権(年買法・超過収益法)」が主流です。

- DCF法の限界:

中小企業では信頼性の高い事業計画が欠如しているケースが多く、また後継者不在のM&Aにおいては「計画の達成責任を誰が負うのか」という所在が不明確であるため、適用は限定的(全体の約1割程度)です。 - 具体的な修正プロセス:

実務では、税務基準の決算書に対し以下のような緻密な修正が行われます。- 負債側: 賞与引当金、退職給付引当金の認識・計上。

- 資産側: 不動産の時価評価(路線価ではなく実勢価格)、有価証券の時価評価、含み益に対する税効果の計上。

- 損益側: 正常利益算出のため、高額な役員報酬の適正化、節税目的の保険・オペレーティングリースの書き戻し、非経常的損益の除外。

なぜM&A価格は高くなるのか

M&A価格が通達評価を大幅に上回る主因は、通達が切り捨てている「時価ベースの含み益」と「超過収益力(営業権)」を実額で捕捉する点にあります。特に土地を時価評価することや、オーナー特有の節税コストを排除して「真の稼ぐ力」を炙り出すプロセスが、評価額を押し上げるメカニズムとなっています。

4. まとめ:実務での具体的な注意点とリスク管理

制度改正の前であっても、現行の実務において通達評価額が実勢価格と乖離していることによる法的・税務的リスクを過小評価してはなりません。特に、乖離率が8%といった事案が有識者会議で共有されている以上、当局による「総則6項」の適用ハードルは実質的に下がっていると警戒すべきです。

担当者が明日から意識すべき実務上の注意点を以下にまとめます。

- 総則6項の適用リスクの峻別:

通達評価額がM&A提示額や過去の取引価格と著しく乖離(例:10%未満等)している場合、通達外評価を受けるリスクをクライアントに書面で伝えているか。 - 正常収益力の簡易算定:

通達の数字を鵜呑みにせず、役員報酬の適正化や節税保険の書き戻しを行い、M&A実務に近い「真の収益力」から見た時価の目安を把握しているか。 - 配当還元方式の適用範囲への警戒:

少数株主対策としての配当還元方式についても、その不合理性(配当期待のみを根拠とすること)が議論の遡上にあることを認識しているか。 - 事業承継税制との連動シミュレーション:

評価額が将来的に上昇した場合、納税猶予を受けるためのハードルや、猶予税額の増大がキャッシュフローに与える影響を再試算しているか。

プロフェッショナルとしての助言

我々の介在価値は、単に計算機を叩いて通達価格を出すことではありません。「時価には理論的な幅と不確実性が存在する」ことをクライアントに誠実に説明し、複数の評価シナリオに基づいたリスク管理を提示することこそが、ベテラン公認会計士としての真実の職責です。

有識者会議の議論は加速しており、次回(第3回)は2026年6月4日(木)10時から開催される予定です。この緊迫感のある議論の推移を注視し、常に最新の知見をクライアント対応に反映させてください。

ガイド:Q&A

1. 相続税法第22条における「時価」の定義について説明してください。

時価とは、課税時期において、財産の現況に応じ、不特定多数の当事者間で自由な取引が行われた場合に通常成立する価額を指します。これは日本独自の考え方ではなく、世界的に共通する定義に基づいた想定上の価額です。

2. 取引相場のない株式の評価額が、相続税評価において実態よりも抑えられてきた主な理由は何ですか。

主に事業承継の観点から、中小企業の税負担を軽減し、事業の継続を容易にするために意図的に評価額が抑えられてきた経緯があります。

3. 渋谷委員が提唱する、異なる財産間での「評価水準の平等」を達成するために必要な対応は何ですか。

評価方法の中での配慮ではなく、特別措置などの法律による解決を図るべきであり、そのために評価通達の内容を合理化して、市場価格との乖離を是正することが必要であるとされています。

4. 会社法における価格決定の局面のうち、少数株主に「プロラタ価値」が保障されるのはどのようなケースですか。

特別支配株主による売渡請求、反対株主の株式買取請求、全部取得条項付株式の取得といった局面です。これらは「公正な価格」として、少数株主が不利益を被らないよう、企業価値を株数で割った比例的な価値(プロラタ価値)が保障されます。

5. 会社法の裁判例において、近年「類似業種比準方式」が採用されなくなった主な理由を二つ挙げてください。

一つは、比準割合の算定方法やしんしゃく割合に理論的根拠や実証的裏付けがないこと、もう一つは、上場企業の多角化により、中小企業に適切な比較対象を見出すことが困難なことです。

6. 弥永委員の指摘する、純資産価額が企業価値の「下支え(下限)」になるという考え方の根拠は何ですか。

株主が合理的に行動すると仮定すれば、清算価値が継続価値を上回る場合は会社を清算するはずだからです。したがって、企業が継続している以上、その価値は清算価値(純資産価額)以上であると推認されます。

7. M&A実務において、中小企業の評価にDCF法を適用するのが難しいのはなぜですか。

多くの中小企業では信頼性の高い事業計画(計画値)が作成されておらず、また後継者不在の場面などでは、その計画を誰が責任を持って実現するのかという説明が困難であるためです。

8. M&A実務で「時価純資産価額」に「営業権」を加味する方法が広く採用されている理由を説明してください。

現実の財政状態(時価純資産)と経営成績(営業権)をバランスよく反映でき、当事者にとっても理解しやすく、実務的な説明が容易であるためです。

9.「非流動性ディスカウント」を純資産価額方式に適用することが適当ではないとされるのはなぜですか。

純資産価額方式は既に清算所得課税等を考慮して「流動性がある状態」に換算して算定されていると考えられるため、さらに非流動性ディスカウントを適用すると二重の割り引きになるためです。

10. M&Aにおける「正常利益」を算定する際、どのような項目について補正が行われますか。

高額な役員報酬、節税目的の保険料、オペレーティングリースなどの損益、および非経常的な損益について、標準的な金額や実態に即した内容に置き換える補正が行われます。

用語集

| 用語 | 定義・説明 |

| 時価(相続税法22条) | 課税時期において不特定多数の当事者間で自由な取引が行われた場合に通常成立する価額。 |

| 評価通達 | 上級行政機関が下級行政機関の職務権限行使を指揮するために発するもので、国民への直接的な法的効力はないが、実務上の基準となる。 |

| 類似業種比準方式 | 評価会社と事業内容が類似する上場会社の株価、配当、利益、純資産を基に評価額を算定する方式。大会社の原則的評価方法とされる。 |

| 純資産価額方式 | 会社の資産・負債を時価で評価し直し、差し引きの純資産額を基に株価を算定する方式。清算価値の側面を持つ。 |

| DCF法 | 将来期待されるキャッシュフローを現在価値に割り引いて企業価値を算出する手法。企業の継続価値を求めるのに適している。 【試算】企業価値評価|DCF評価シミュレーター |

| プロラタ価値 | 企業価値全体を発行済株式総数で除した、一株当たりの比例的な価値。少数株主への配慮において重視される概念。 |

| 非流動性ディスカウント | 取引市場がないことによる換金性の低さを考慮して、評価額を一定割合割り引くこと。 |

| 配当還元方式 | 配当金額に着目して株価を算出する手法。主に会社支配力を持たない少数株主の評価に適用される。 |

| 営業権(のれん) | 企業が持つブランド力やノウハウなど、目に見えない超過収益力。M&Aでは「時価純資産+営業権」の形で評価されることが多い。 |

| 正常利益 | 節税目的の経費や高額な役員報酬、非経常的な損益などを除外し、企業の真の収益力を表すように調整された利益。 |

| 年買法 | 営業権の算定において、正常利益(または超過利益)の数年分を営業権価額とする簡便な手法。 |

| かための評価 | 時価の幅の中で、納税者に過大な負担を与えないよう、保守的(低め)に評価を行う実務上の傾向。 |

コメント